クラウドコンピューティングからAIへ、AkashはGPU軍拡競争における最適解となるか?

TechFlow厳選深潮セレクト

クラウドコンピューティングからAIへ、AkashはGPU軍拡競争における最適解となるか?

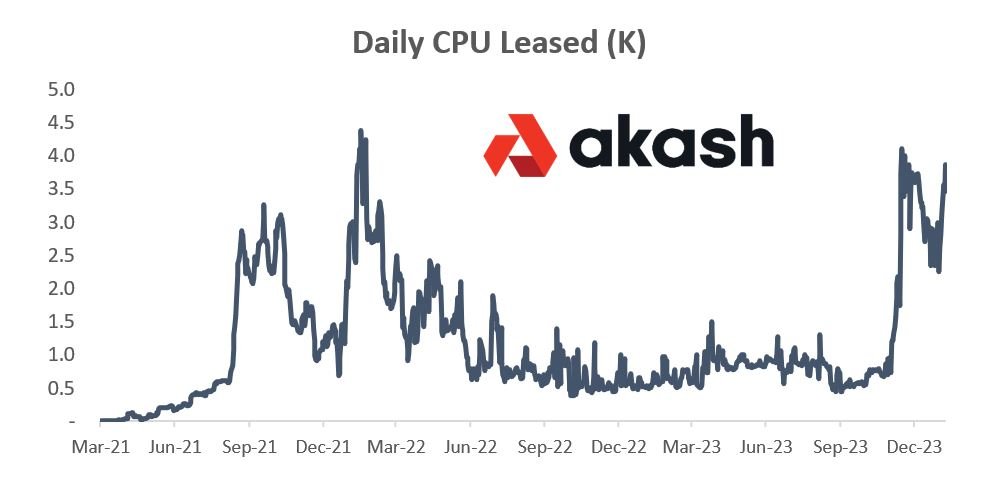

AkashのGPUネットワークは2023年9月にメインネットでリリースされました。それ以来、Akashは150~200個のGPUに拡大し、利用率は50~70%となっています。

著者:Vincent Jow

翻訳:1912212.eth、Foresight News

要約

Akashは、過少利用されているGPUリソースを必要とするユーザーと結びつけることを目的とした分散型コンピューティングプラットフォームであり、「GPU計算のAirbnb」となることを目指している。他社の競合とは異なり、主に汎用的でエンタープライズグレードのGPUコンピューティングに注力している。2023年9月にGPUメインネットをローンチして以来、同ネットワーク上には150〜200個のGPUが存在し、利用率は50〜70%、年間取引総額(GMV)は50万〜100万米ドルとなっている。インターネットマーケットプレイスの慣行に合わせ、AkashはUSDC決済に対して20%の取引手数料を徴収する。

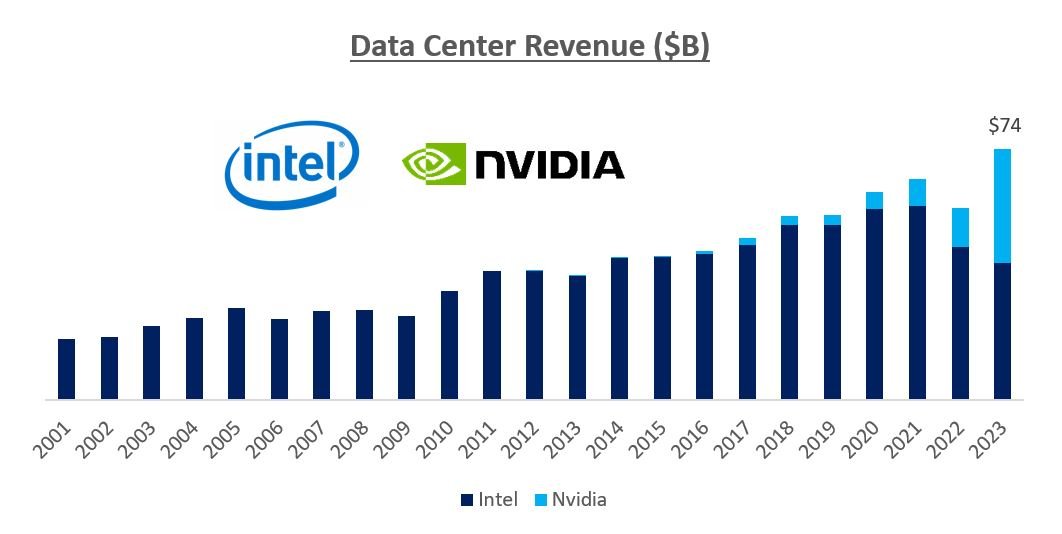

我々は、GPU駆動の並列処理が台頭するというインフラの大変革の始まりに立っている。AIは世界のGDPを7兆米ドル押し上げるとともに、3億の職務を自動化すると予測されている。GPU製造メーカーのNVIDIAは、売上高が2022年の270億米ドルから2023年には600億米ドルへ、さらに2025年には約1000億米ドルに達すると見込まれている。クラウドプロバイダー(AWS、GCP、Azureなど)におけるNVIDIAチップへの資本支出は、かつては一桁台だったが、現在は25%まで増加しており、今後数年以内に50%以上に達すると予想される。(出典:Koyfin)

モルガン・スタンレーは、2025年までに超大規模GPUインフラストラクチャー・アズ・ア・サービス(IaaS)市場が400〜500億米ドルの機会になると推定している。例として、GPU計算の30%が30%割引のセカンダリーマーケットで転売された場合、これは100億米ドルの売上機会となる。さらに、超大規模プロバイダー以外からの供給源による50億米ドル分の追加収益機会を加えると、合計で150億米ドルの売上機会が生まれる。仮にAkashがこの市場機会の33%のシェア(50億米ドルのGMV)を獲得し、20%の手数料率を適用すれば、10億米ドルの純収益が得られる。これに10倍の倍率を適用すると、時価総額は約100億米ドルに達する可能性がある。

市場概観

2022年11月、OpenAIがChatGPTをリリースし、最も急速なユーザーベースの成長記録を打ち立てた。2023年1月には1億ユーザー、5月には2億ユーザーに到達した。この影響は大きく、生産性の向上と300万人の職務の自動化により、世界のGDPが7兆米ドル増加すると推定されている。

AIは研究開発の一ニッチ領域から、企業の最大の支出項目へと急速に進化した。GPT-4の作成コストは1億米ドル、年間運用コストは2.5億米ドルである。GPT-5は25,000個のA100(NVIDIAハードウェア換算で2.25億米ドル相当)を必要とし、トータルハードウェア投資は10億米ドルに達する可能性がある。こうした状況により、企業間ではAI駆動型ワークロードを支えるための十分なGPUを確保するための軍拡競争が勃発している。

このAI革命はインフラの大変革を引き起こし、CPUからGPUによる並列処理への移行を加速させている。歴史的に、GPUは大量の画像を同時にレンダリング・処理するために使用されてきたのに対し、CPUは直列処理向けに設計されており、このような同時処理はできない。高いメモリ帯域幅を持つことから、GPUは次第にAIモデルの学習・最適化・改善といった並列処理が可能な他の計算にも応用されるようになった。

1990年代にGPU技術を先駆けて開発したNVIDIAは、優れたハードウェアとCUDAソフトウェアスタックを組み合わせることで、AMDやIntelといった競合他社に対して数年のリードを築いた。NVIDIAのCUDAスタックは2006年に開発され、開発者がNVIDIA GPUを最適化してワークロードを高速化し、GPUプログラミングを簡素化できるようにしている。現在、400万人のCUDAユーザーがおり、5万人以上の開発者がCUDAを使用して開発を行っており、強力なプログラミング言語、ライブラリ、ツール、アプリケーション、フレームワークのエコシステムを形成している。今後、データセンター内でのNVIDIA GPUがIntelおよびAMD CPUを凌駕していくと考えられる。

超大規模クラウドプロバイダーや大手テック企業によるNVIDIA GPUへの支出は、2010年代初頭の低位の一桁%から、2015〜2022年の中程度の一桁%、そして2023年には25%へと急増している。今後数年間で、NVIDIAはクラウドプロバイダーの資本支出の50%以上を占めると予想される。これにより、NVIDIAの売上高は2022年の250億米ドルから2025年には1000億米ドルに達する見込みである(出典:Koyfin)。

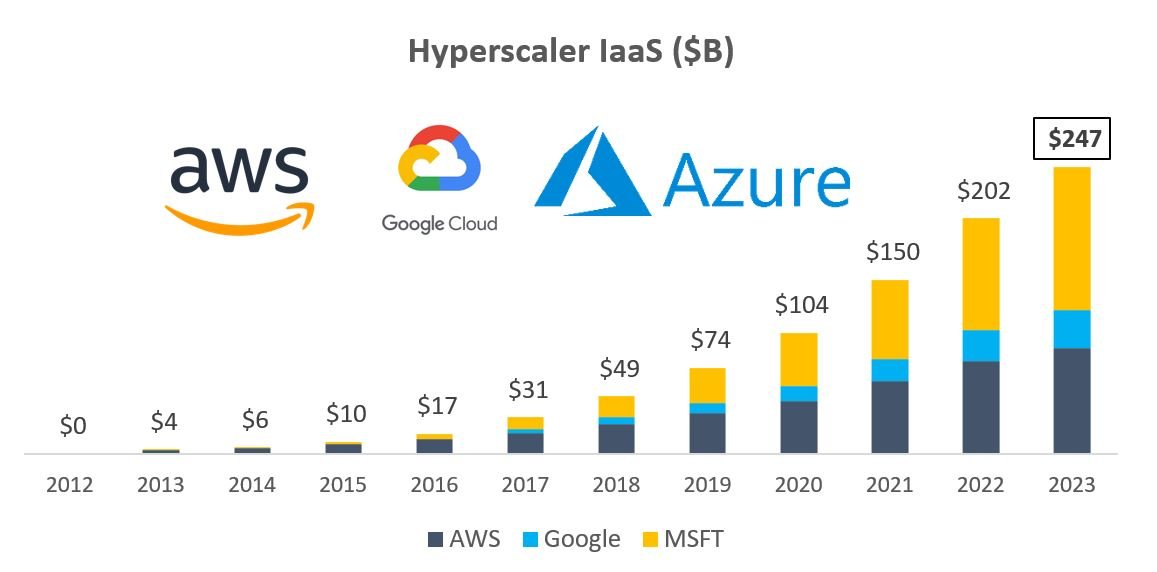

モルガン・スタンレーは、2025年までに超大規模クラウドプロバイダーのGPUインフラストラクチャー・アズ・ア・サービス(IaaS)市場が400〜500億米ドルに達すると推定している。これは依然として超大規模クラウドプロバイダーの総売上の一部に過ぎず、現時点で上位3社の合計売上は2500億米ドル以上である。

GPU需要の高まりを受け、《ニューヨーク・タイムズ》や《ウォール・ストリート・ジャーナル》などのメディアでもGPUの供給不足が広く報じられている。AWSのCEOは「需要が供給を上回っており、誰にとってもそうだ」と述べている。エロン・マスク氏は2023年第2四半期のテスラ決算電話会議で、「引き続き――NVIDIAのハードウェアを入手できる限り早く使っていく」と語った。

Index Venturesは、ポートフォリオ企業のためにチップを購入せざるを得なかった。NVIDIAからは主要テック企業以外ではほとんどチップを購入できず、超大規模クラウドプロバイダー経由でも入手には長い時間がかかる。

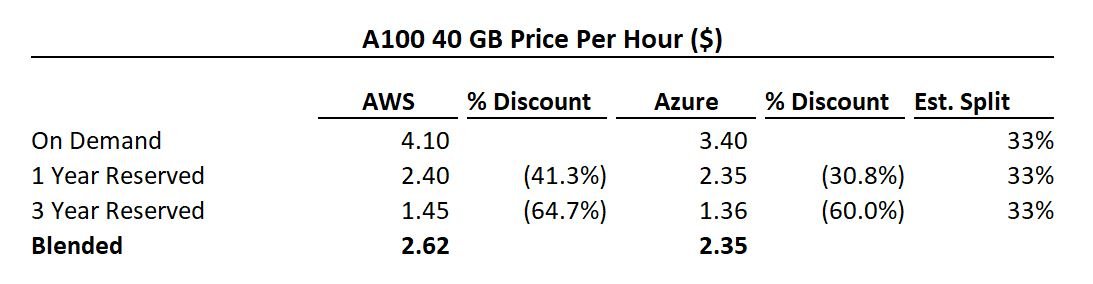

以下はAWSおよびAzureのGPU価格設定である。1〜3年契約を予約することで30〜65%の割引が得られる。超大規模クラウドプロバイダーは容量拡張に数十億ドルを投資しているため、収益の可視性を確保できる投資機会を求めている。利用率が60%を超えると1年リザーブド、35%を超えると3年リザーブドを選択するのが最適である。未使用の容量は再販可能であり、これにより総コストを大幅に削減できる。

もし超大規模クラウドプロバイダーが500億米ドル規模のGPUコンピューティングレンタル事業を構築すれば、未使用の計算能力の再販は大きな機会となる。例えば、30%の計算能力が30%割引で再販された場合、これは100億米ドル規模の市場となる。

しかし、超大規模クラウドプロバイダー以外にも、大企業(Meta、テスラなど)、競合他社(CoreWeave、Lambdaなど)、資金豊富なAIスタートアップといった供給源が存在する。2022年から2025年にかけて、NVIDIAは約3000億米ドルの売上を創出すると見込まれる。超大規模クラウドプロバイダー以外に700億米ドル分のチップがあり、そのうち20%の計算能力が30%割引で再販されれば、さらに100億米ドルの市場規模となり、合計で200億米ドルに達する。

Akash 概要

Akashは2015年に設立され、2020年9月にCosmosアプリチェーンとしてメインネットを公開した分散型コンピューティングマーケットプレイスである。そのビジョンは、超大規模クラウドプロバイダーよりも大幅に安い価格で過少利用されている計算リソースを提供することで、クラウドコンピューティングの民主化を実現することにある。

ブロックチェーンは調整と決済を担当し、リクエスト、入札、リース、決済の記録を保存するが、実際の実行はオンチェーン外で行われる。Akashはコンテナをホストし、ユーザーはその中で任意のクラウドネイティブアプリケーションを実行できる。Kubernetesを利用してこれらのコンテナを編成・管理するクラウド管理サービスも構築されている。デプロイはブロックチェーンとは分離されたプライベートなP2Pネットワーク上で行われる。

Akashの初代バージョンはCPUコンピューティングに焦点を当てていた。最盛期には年間GMVが約20万米ドルに達し、4,000〜5,000のCPUがリースされていた。しかし、2つの主な問題があった。1つは参入障壁(Cosmosウォレットを作成し、AKTトークンでワークロードを支払う必要があること)、もう1つは顧客離脱(AKTでウォレットをチャージしなければならず、AKTを使い切ったり価格変動が起きたりするとワークロードが停止し、代替プロバイダーがないこと)である。

過去1年間、AkashはCPUコンピューティングからGPUコンピューティングへと移行し、計算インフラと供給不足というパラダイムシフトを活用してきた。

AkashのGPU供給

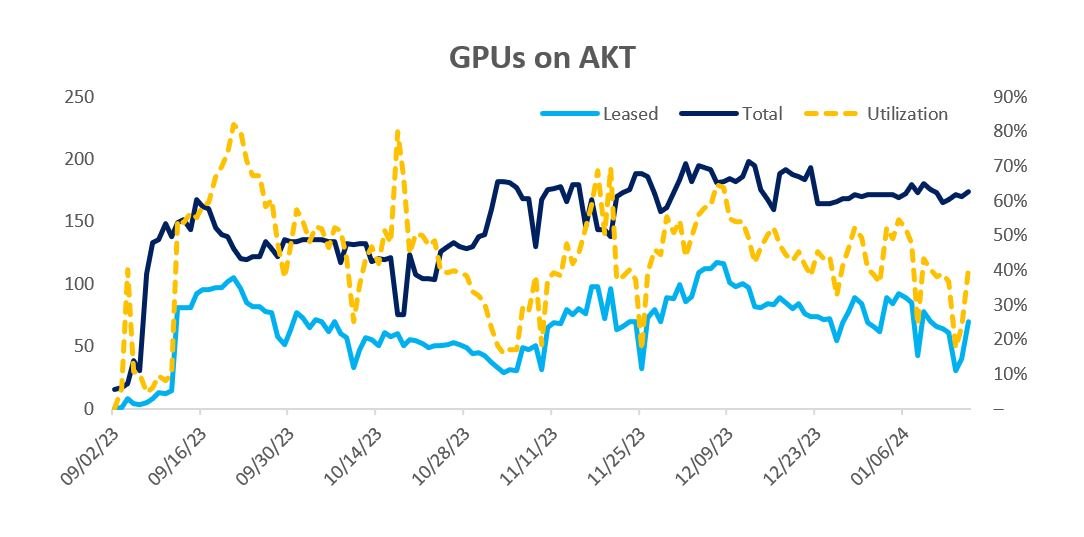

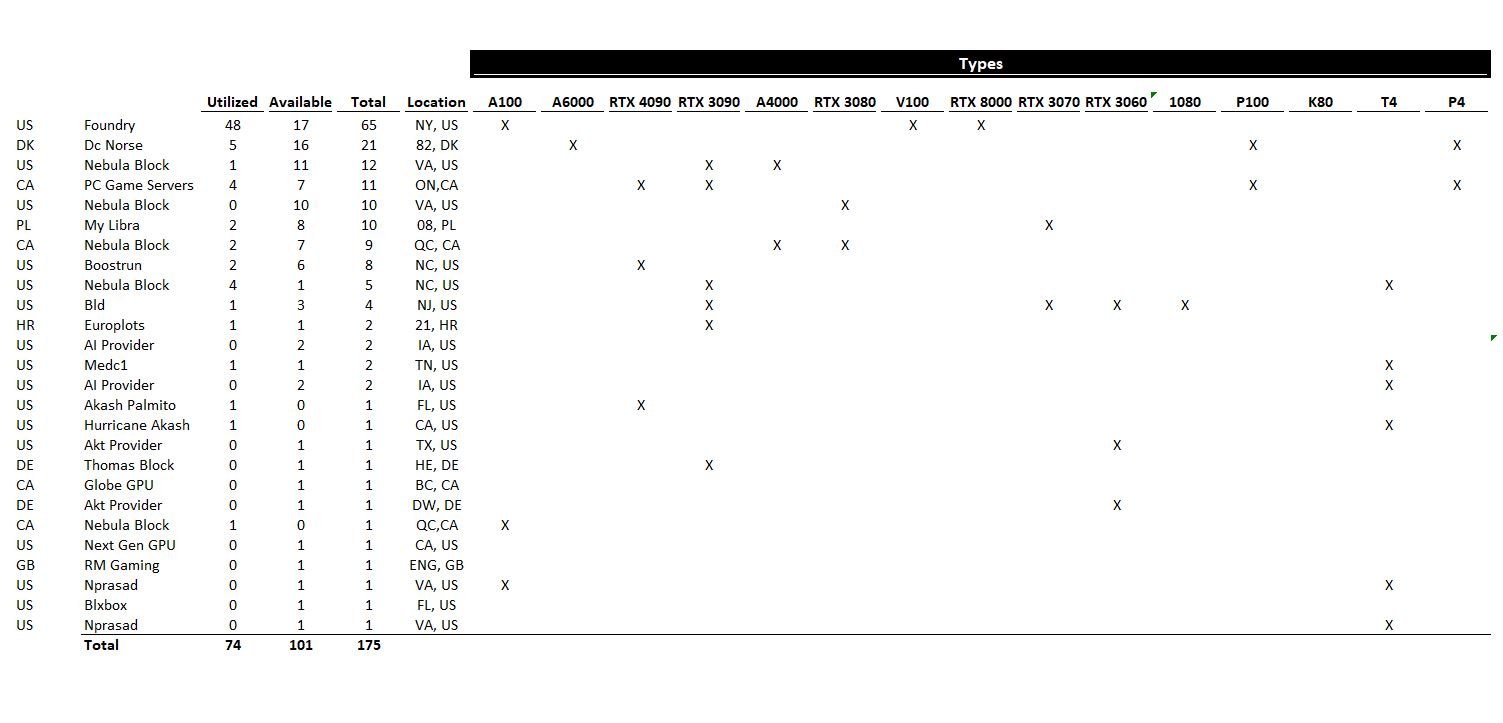

AkashのGPUネットワークは2023年9月にメインネットで稼働開始した。それ以降、150〜200個のGPUに拡大し、利用率は50〜70%となっている。

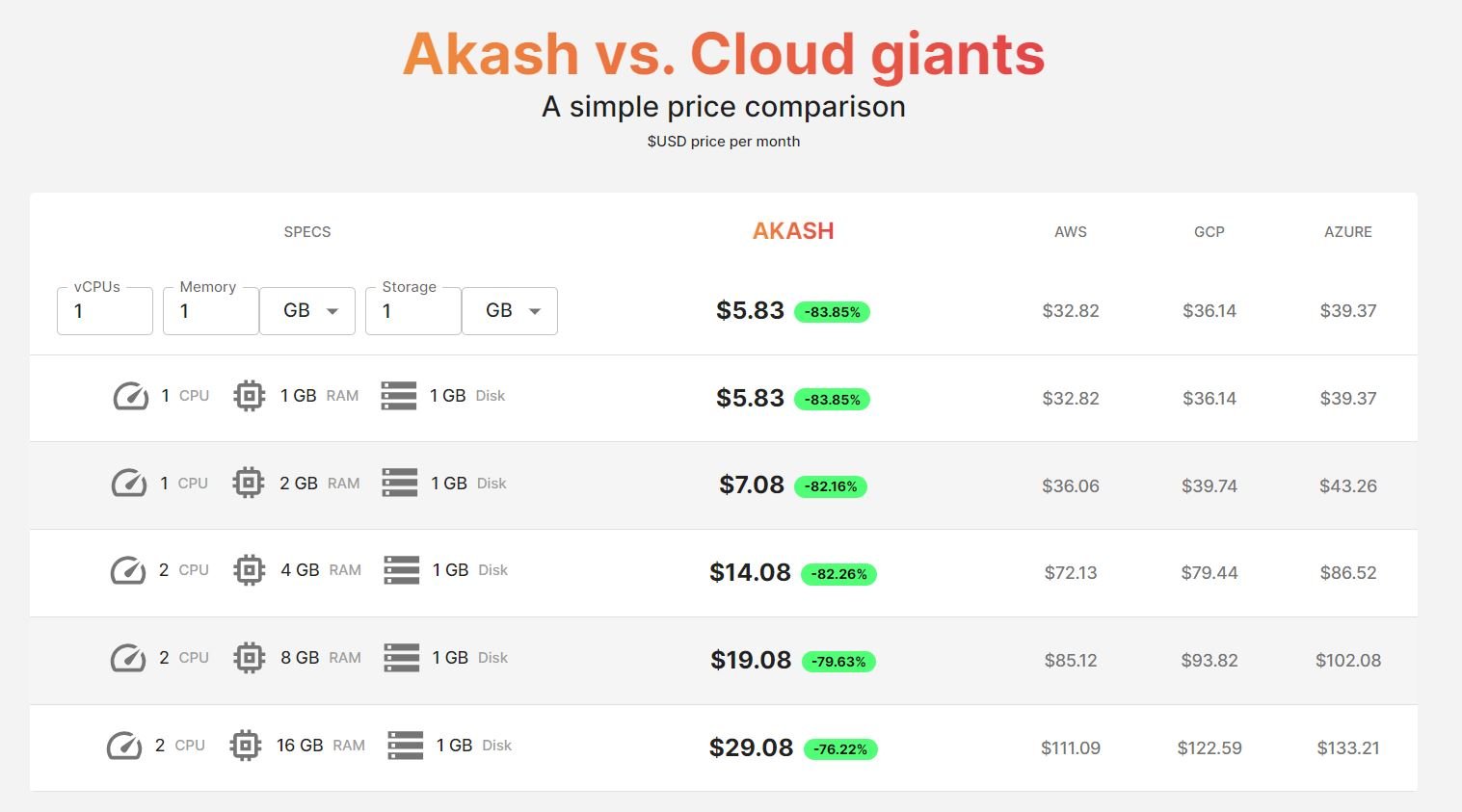

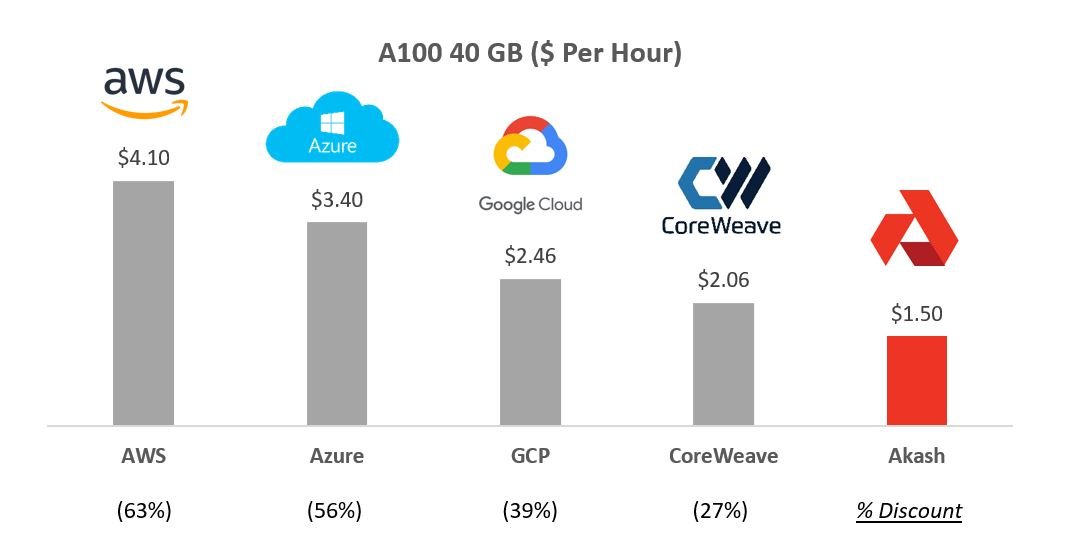

以下はいくつかのプロバイダーにおけるNVIDIA A100の価格比較であり、Akashの価格は他社より30〜60%安くなっている。

Akashネットワーク上には約19のユニークなプロバイダーがおり、7カ国にまたがり、15種類以上のチップを提供している。最大のプロバイダーはDCG支援のFoundryであり、暗号通貨マイニングおよびステーキングも行っている。

Akashは主にエンタープライズグレードのチップ(A100)に注力しており、これらは従来からAIワークロードを支えるために使用されてきた。消費向けチップも一部提供しているが、消費級GPUは消費電力、ソフトウェア、遅延の問題から、これまでAI用途には使いにくかった。FedML、io.net、Gensynなどの企業は、AIエッジコンピューティングを実現するためのオーケストレーション層の構築を試みている。

市場がトレーニングから推論(インフェレンス)中心に移行するにつれ、消費級GPUの採用が現実的になってくるかもしれないが、現時点ではトレーニング用途でエンタープライズグレードのチップが主流である。

供給面では、Akashは公共の超大規模クラウドプロバイダー、プライベートGPUプロバイダー、暗号通貨マイナー、過少利用のGPUを持つ企業に注力している。

-

超大規模パブリッククラウドプロバイダー:最大の潜在的チャンスは、Azure、AWS、GCPなどの超大規模パブリッククラウドプロバイダーが、自社の顧客がAkashマーケットプレイスで未使用の容量を転売できるようにすることである。これにより、彼らは設備投資に対する収益の可視性を得ることができる。一度あるプロバイダーがこれを許可すれば、競争シェアを維持するために他社も追随する必要が出てくるだろう。前述のように、超大規模クラウドプロバイダーのIaaS市場機会は500億米ドルに達する可能性があり、Akashにとっては巨大なセカンダリーマーケットの機会となる。

-

プライベートクラウド競合他社:超大規模パブリッククラウドプロバイダー以外にも、CoreWeave、Lambda Labsなど複数のプライベートクラウド企業がGPUレンタルサービスを提供している。超大規模クラウドプロバイダーがASICを開発してNVIDIAに代わろうとする競争の中で、NVIDIAは一部のプライベート企業に優先的に供給している。プライベート競合の価格は通常、超大規模プロバイダーよりも安い(例えばA100で最大50%割安)。CoreWeaveは代表的なプライベート競合の一つで、もとは暗号通貨マイニング企業だったが、2019年にデータセンター建設に転身しGPUインフラを提供している。現在は70億米ドルの評価額で資金調達中で、NVIDIAの支援を受けている。急速に成長しており、2023年の売上は5億米ドル、2024年には15〜20億米ドルに達すると予想される。CoreWeaveは4.5万枚のNVIDIAチップを保有しており、こうしたプライベート競合全体では10万以上のGPUを保有していると推定される。彼らの顧客基盤にセカンダリーマーケットを提供することは、公共の超大規模プロバイダーとの競争においてシェアを獲得する手段となる可能性がある。

-

暗号通貨マイナー:暗号通貨マイナーは伝統的にNVIDIA GPUの大量消費者であった。PoW(プルーフ・オブ・ワーク)ネットワークでは、計算の複雑さゆえにGPUが支配的なハードウェアとなっていた。しかし、イーサリアムがPoWからプルーフ・オブ・ステーク(PoS)に移行したことで、大量の余剰設備が生まれた。解放されたチップの約20%はAIワークロードに再利用可能とされている。また、ビットコインマイナーも収益多様化を図っている。ここ数ヶ月間、Hut 8、Applied Digital、Iris Energy、Hiveなど多くのビットコインマイナーがAI/機械学習戦略を発表している。Akash上での最大のサプライヤーは、最大手のビットコインマイナーの一つであるFoundryである。

-

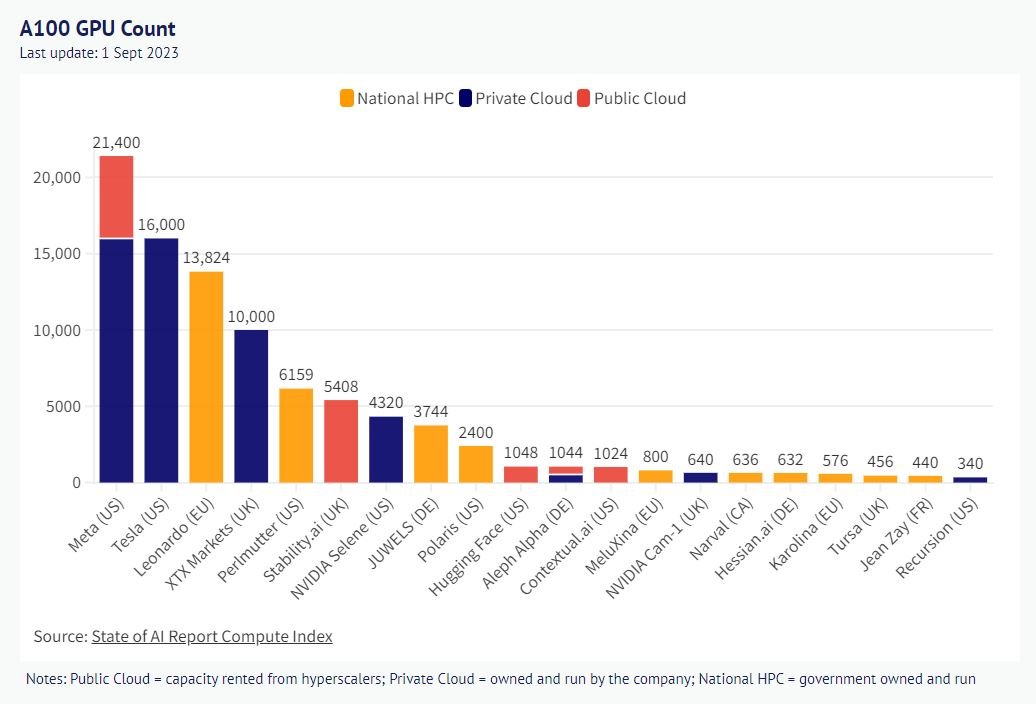

企業:前述の通り、Metaは15,000個のA100を保有しているが、利用率はわずか5%である。同様に、テスラも15,000個のA100を保有している。企業の計算リソース利用率は通常50%未満である。この分野へのリスク投資が多いため、多くのAI/MLスタートアップも早期にチップを購入している。未使用容量を転売できれば、こうした中小企業のTCO(総所有コスト)を低下させることができる。興味深いことに、古いGPUのリースには税制上のメリットがある可能性もある。

AkashのGPU需要

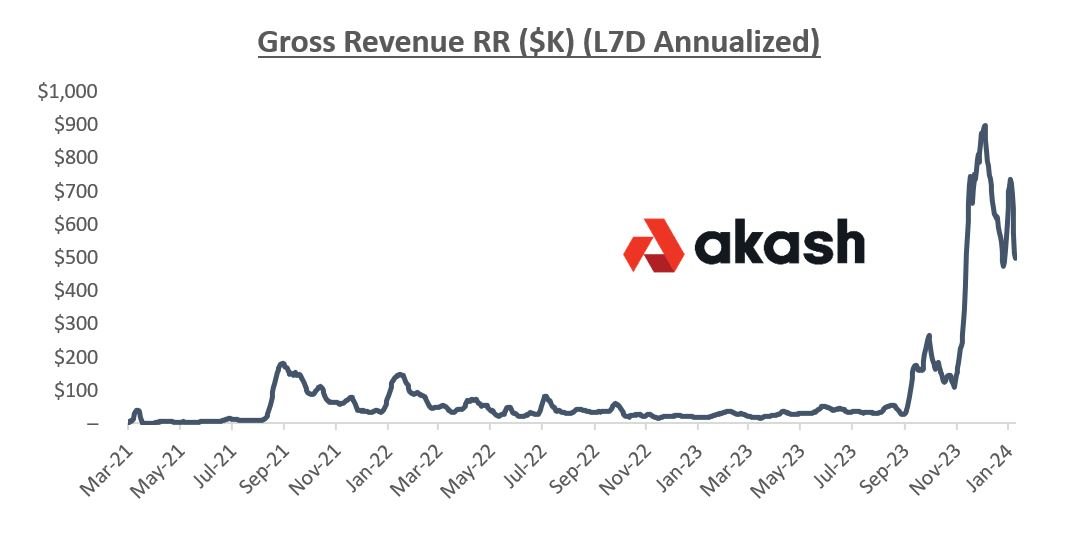

2022年から2023年の大部分の期間、GPUネットワーク導入前は、CPUの年間GMVは約5万米ドルだった。GPUネットワーク導入後は、年間50万〜100万米ドルのGMVに達し、GPUネットワークの利用率は50〜70%となっている。

Akashは、ユーザーの摩擦低減、UXの改善、ユースケースの拡大に取り組んできた。

-

USDC支払い:Akashは最近、USDCによる安定した支払いを可能にした。これにより、顧客はAKTの購入や価格変動リスクから解放される。

-

Metamaskウォレット対応:AkashはMetamask Snapを導入し、Cosmos専用ウォレットの作成なしに簡単にアクセスできるようになった。

-

エンタープライズサポート:Akashネットワークの開発元であるOverclock Labsは、AkashMLを立ち上げ、エンタープライズサポートを通じてユーザーの導入を容易にしている。

-

セルフサービス:Cloudmosは最近Akashに買収され、GPUデプロイのための使いやすいセルフサービスタイプのインターフェースをリリースした。以前はコマンドラインでのデプロイが必要だった。

-

選択肢:重点はNVIDIAのエンタープライズチップにあるが、消費級チップも提供しており、2023年末にはAMDチップのサポートも追加された。

Akashはネットワークでのユースケース検証も進めている。GPUテストネット期間中、コミュニティは人気のある多数のAIモデルの推論をネットワーク上で展開・実行できることを示した。Akash ChatおよびStable Diffusion XLアプリケーションは、Akashが推論を実行できることを示している。長期的には、推論市場がトレーニング市場を大きく上回ると考えられる。現在、AI駆動型検索のコストは0.02米ドル(Googleの現在のコストの10倍)。年間3兆回の検索があるとすると、これは年間600億米ドルに相当する。一方、OpenAIモデルのトレーニングコストは約1億米ドルである。両者のコストはいずれも将来的に低下するだろうが、長期的な収益ポテンシャルの差は明らかである。

現在、高級チップの需要の多くはトレーニングに集中しているため、Akashは現在、自ネットワーク上でモデルのトレーニングが可能であることを実証しており、2024年初頭にそのモデルをリリースする予定である。単一サプライヤーの均質チップを使った後に、次は複数サプライヤーの異種混合チップでの実行を目指す。

Akashのロードマップは非常に広範である。現在開発中の機能には、プライバシー管理サポート、オンデマンド/リザーブドインスタンス、より良い検出性などが含まれる。

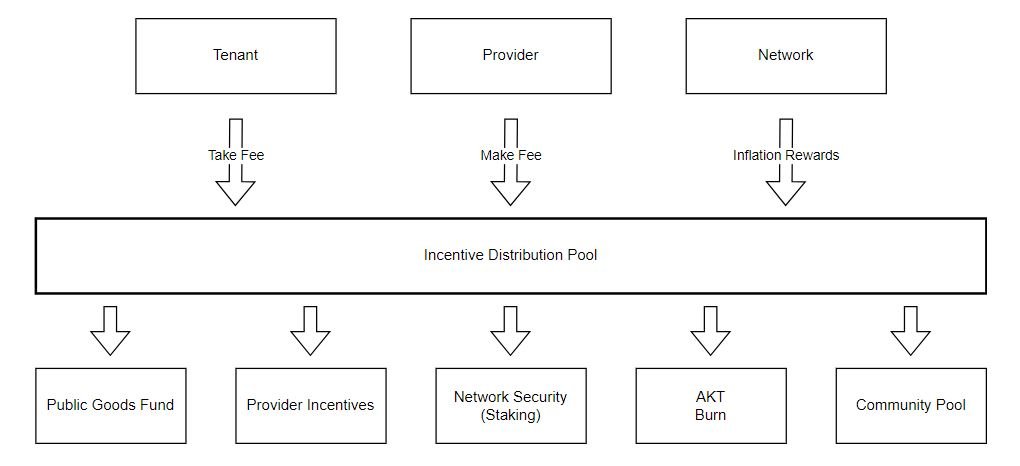

トークンモデルとインセンティブ

AkashはAKT支払いに対して4%、USDC支払いに対して20%の手数料を徴収する。この20%の手数料率は、Uber(30%)など従来のインターネットマーケットプレイスと同様の水準である。

AKTの流通量は約58%(流通中2.25億、最大供給量3.88億)。年間インフレ率は8%から13%に引き上げられた。現在、流通中トークンの60%が21日間のロックアップ中である。

インフレの40%(従来は25%)とGMV手数料は、現在1000万米ドル相当のAKTを保有するコミュニティプールに入る。

これらの資金の具体的な用途はまだ決定していないが、公共財基金、プロバイダーインセンティブ、ステーキング、潜在的なバーン、コミュニティプールなどに分配される予定である。

1月19日、Akashは500万米ドルのパイロットインセンティブプログラムを開始し、1,000個のA100をプラットフォームに導入することを目指した。将来的には、市場参加プロバイダーに対して供給側の収益可視性(例:95%の有効利用率)を提供することを目指している。

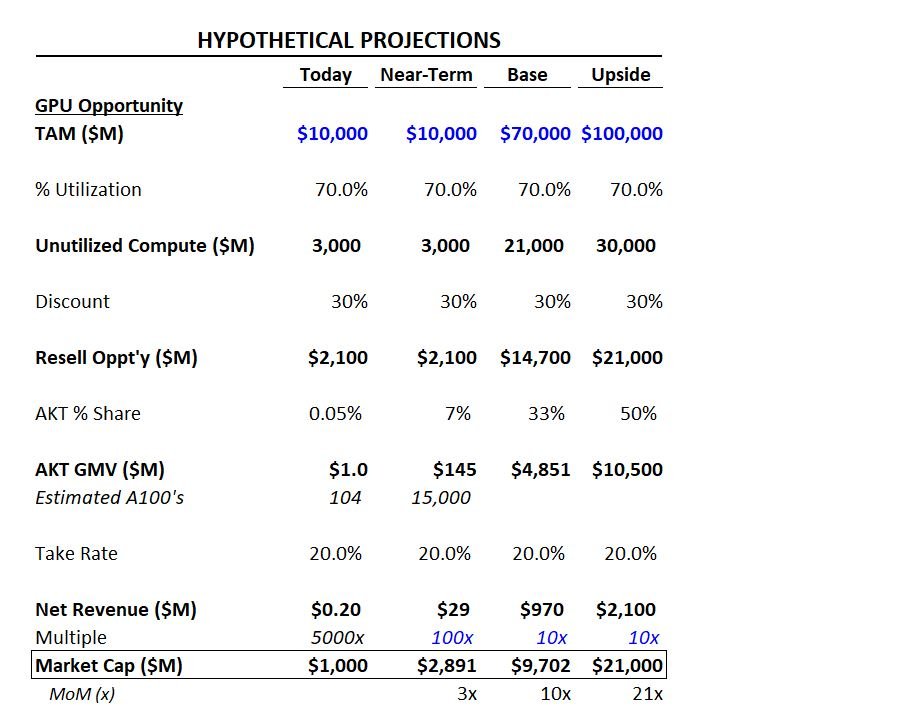

評価とシナリオ分析

以下は、いくつかのシナリオとAkashの主要ドライバーに関する説明的仮定である:

短期シナリオ:Akashが15,000個のA100を達成すれば、GMVは約1.5億米ドルに達すると推定される。20%の手数料率を適用すると、プロトコル手数料は3000万米ドルとなる。成長トレンドを考慮し、AI関連の評価倍率として100倍を適用すると、時価総額は30億米ドルとなる。

ベースケース:IaaS市場機会はモルガン・スタンレーの推定と一致し、500億米ドルとする。70%の利用率を仮定すると、転売可能な容量は150億米ドル。これを30%割引で販売すると100億米ドル、非超大規模ソースからの100億米ドルを加える。市場は強固なモートガードを持つ傾向があるため、Akashが33%のシェアを獲得できると仮定する(Airbnbのバケーションレンタルで20%、Uberのライドシェアで75%、DoorDashのデリバリーで65%)。20%の手数料率を適用すると、プロトコル手数料は10億米ドル。10倍の倍率を適用すると、時価総額は100億米ドルとなる。

上方シナリオ:ベースケースと同じ枠組みを使用するが、より多様なGPUソースへの浸透とシェアの拡大により、200億米ドルの転売機会を創出すると仮定する。

参考情報として、NVIDIAは時価総額1.2兆米ドルの上場企業であり、OpenAIはプライベート市場で800億米ドル、Anthropicは200億米ドル、CoreWeaveは70億米ドルで評価されている。暗号分野では、RenderとTAOの評価額はそれぞれ20億米ドル、55億米ドル以上である。

リスクと緩和策

供給と需要の集中度: 現在、GPU需要の大部分は、大規模で複雑なLLM(大規模言語モデル)のトレーニングを求める大手テック企業に集中している。時間の経過とともに、より小規模なAIモデルのトレーニングへの関心が高まり、これらはコストが安く、プライベートデータの処理にも適していると考えられる。ファインチューニングはますます重要になり、モデルが汎用型から業界特化型へと移行する。最後に、採用と使用が加速するにつれ、推論(インフェレンス)がますます重要になる。

競合: 過少利用のGPUを解放しようとする暗号系・非暗号系の企業が多数存在する。主な暗号プロトコルには以下がある:

-

RenderおよびNosanaは、推論用途の消費級GPUを解放している。

-

Togetherは、開発者が上に乗っけられるオープンソースのトレーニングモデルを構築している。

-

Ritualは、モデルをホストするネットワークを構築している。

遅延問題と技術的課題: AIトレーニングは極めてリソースを消費するタスクであり、すべてのチップが同一データセンター内にあることが一般的である。そのため、分散型で非共所的なGPUスタック上でモデルをトレーニングできるかどうかは不明である。OpenAIはアリゾナ州に75,000以上のGPUを備えた次世代トレーニング施設を建設する計画である。これらはFedML、Io.net、Gensynなどのオーケストレーション層が解決しようとしている課題である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News