ビットコイン現物ETFを目前に、暗号資産のコンプライアンス製品の現状はどのようになっているか?

TechFlow厳選深潮セレクト

ビットコイン現物ETFを目前に、暗号資産のコンプライアンス製品の現状はどのようになっているか?

SECがビットコイン現物ETFを承認した場合、市場はより大きな資金規模に到達し、受け入れられやすくなる。

執筆:DigiFT

ETF期待:暗号資産市場の目覚め

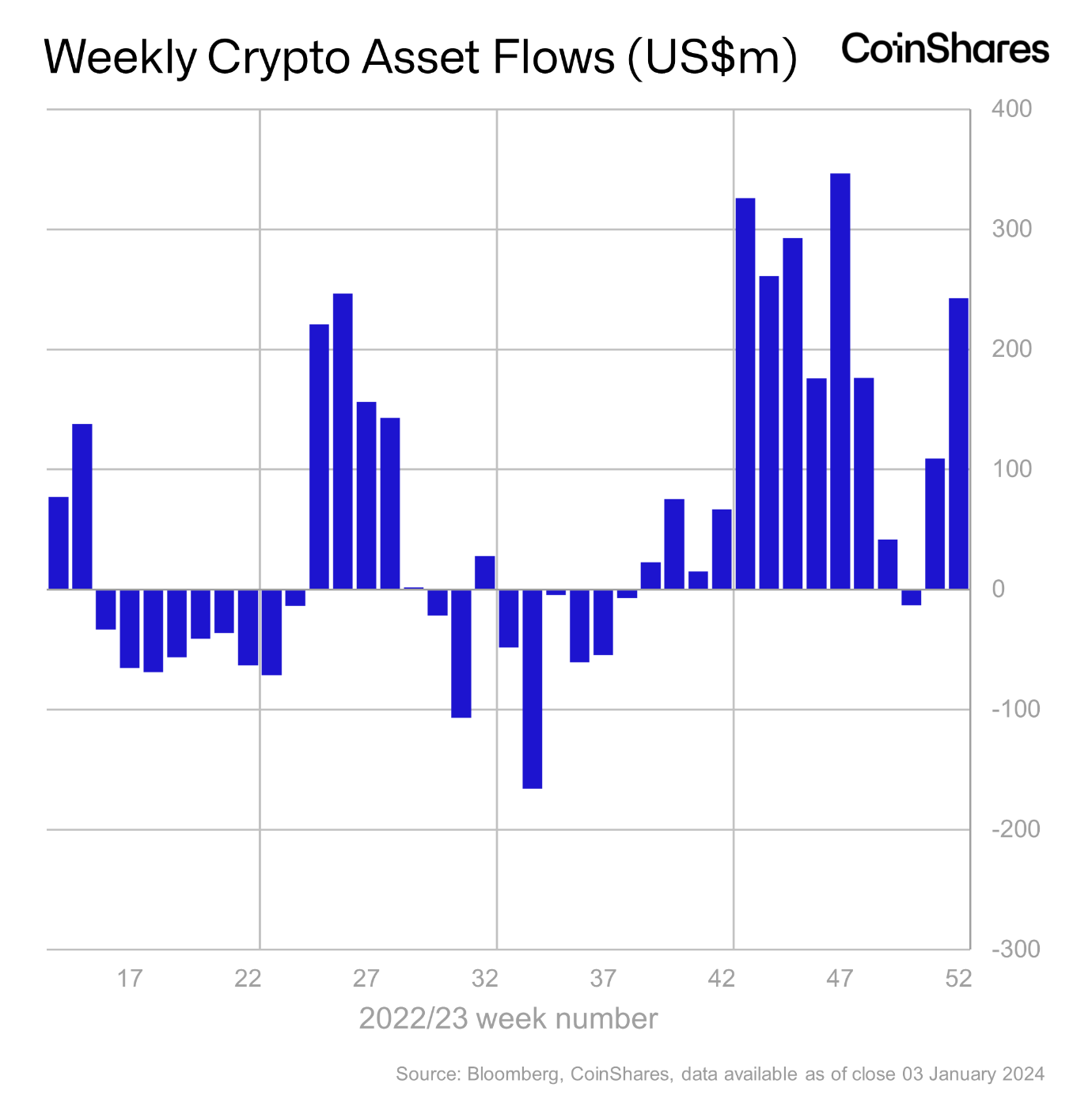

暗号資産が十数年にわたり主流の視野に徐々に入り込んできた中で、GrayscaleのGBTCを起点として、従来の市場からの資金流入ルートは、ますます暗号資産市場の注目を集めるようになってきた。最近の市場の回復は、伝統的な機関と密接に関連している。CoinSharesの暗号資産フロー統計によると、10月初めから12月の1週間を除き、10週以上にわたって純流入が続いている。ビットコイン価格も約25,000ドルから45,000ドルを超えるまで上昇した。

市場では一般的に、これは米証券取引委員会(SEC)が1月に複数の伝統的アセットマネジメント大手によるビットコイン現物ETFの申請を承認するという見通しに対する投資家の反応だと考えられている。過去のETF審査プロセスから見ると、SECの最終審査期限は最長で240日である。Hashdex、Ark&21 Sharesは今回最も早くビットコイン現物ETFを申請した機関であり、SECの審査期限は2024年1月10日に迫っている。このビットコイン現物ETFが承認されれば、BlackRockやFidelityなど他の機関のビットコイン現物ETFも大概承認される可能性が高い。

米国でのビットコイン現物ETF承認以前にも、資本市場にはすでに規制対応済みの形で暗号資産へのエクスポージャーを得るルートが存在していた。2013年には、グレイスケール(Grayscale)のGBTCが上場し、投資家は従来の証券ブローカーチャネルを通じてGBTC信託のシェアを購入することで、間接的にビットコインを保有できるようになった。

過去数年の間にヨーロッパでも、暗号資産関連のETPが百以上、従来の取引市場に上場しており、該当地域の投資家は従来チャネルを通じて暗号資産を購入可能になっている。大手アセットマネジメント企業も非米資本市場でビットコイン現物ETF製品を発行しており、例えば2021年にFidelityがカナダのトロント証券取引所(TSX)で上場・取引されたビットコイン現物ETF「FBTC」がある。

市場にはすでに暗号資産を購入できるルートが不足していないが、なぜ人々は米国のビットコイン現物ETFにこれほど注目しているのか?こうした製品は既存の規制対応型暗号資産購入チャネルと何が違うのか?

規制対応型暗号資産投資チャネルの現状

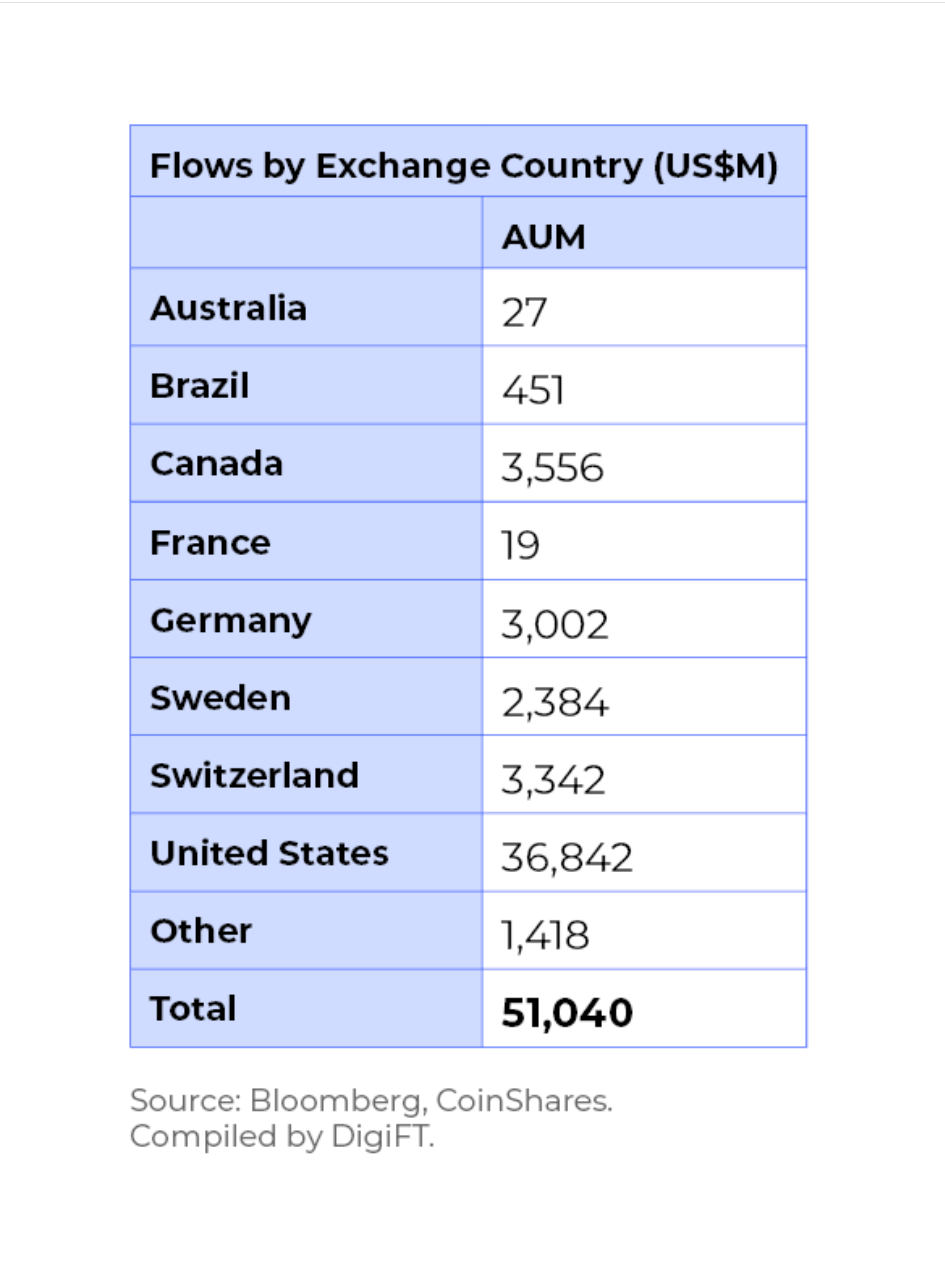

デジタル資産発行機関CoinSharesが毎週発表する、世界各地域における規制対応型暗号資産製品の資金フロー状況によると、データには大手機関が発行し、暗号資産に投資する、従来の金融チャネルで取引される製品(各種ETP(Exchange Traded Products:取引所取引商品)および信託製品を含む)が含まれている。このデータは、従来の金融資金、特に機関投資家の資金の暗号資産への出入りを反映しており、最新データは2023年12月31日までである。取引所所在地別に分類すると、各地域の資産運用規模は以下の通りである。

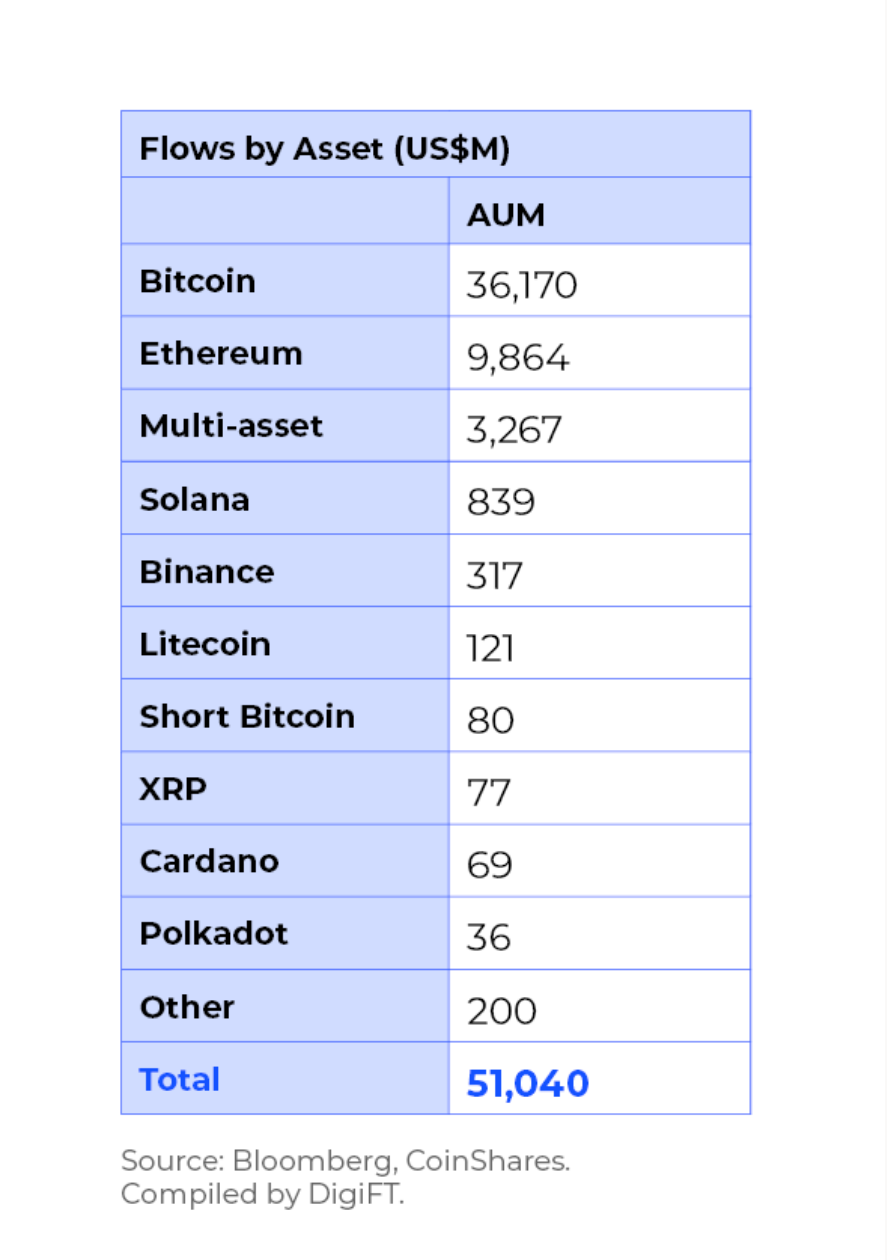

これらのチャネルが主に投資する資産は以下である。

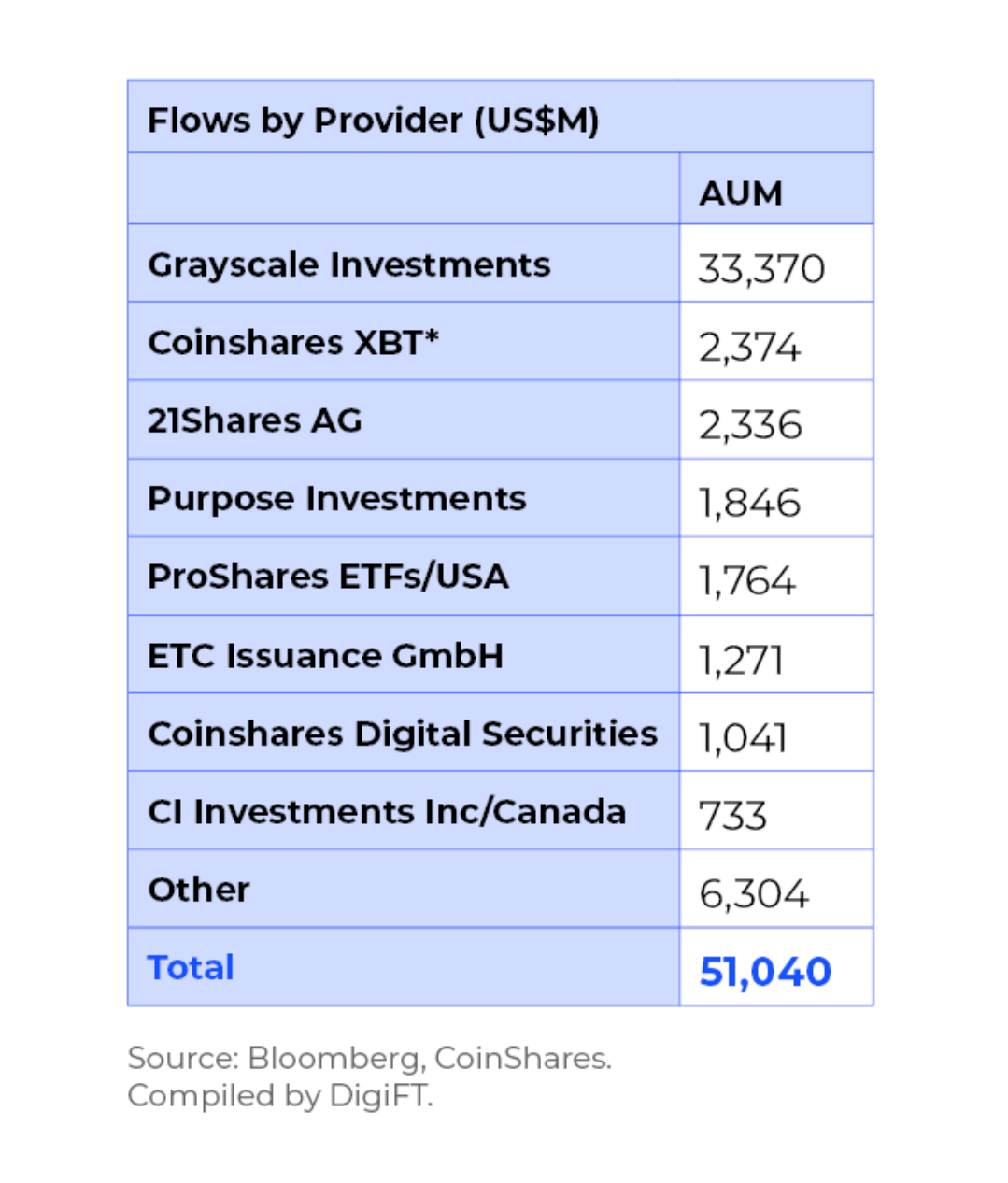

主な資産提供者は以下の通り。

特に資産運用規模トップ5の発行機関の状況と製品構造は以下の通り。

Grayscale Investments LLC

・概要:Grayscale Investmentsは世界的にリードする暗号資産運用機関で、米国に本社を置く。2013年に設立され、Digital Currency Groupの子会社であり、同年にビットコイン信託製品GBTCを発行した。

・主要製品:Grayscale Bitcoin Trust(GBTC)

・法的構造:信託(実物担保)

・費用:2%の管理料

・取引プラットフォーム:OTCQX

・発行日:2013年9月25日(inception date)

・投資家条件:適格投資家および機関投資家のみ

・発行元の暗号資産総運用規模:33,370(単位:百万ドル、2023年12月31日)

CoinShares XBT

・概要:CoinSharesは暗号資産ETP業界のリーダー的存在であり、投資家に多様なデジタル資産へのアクセスを容易かつ確実に提供する取引所取引商品(ETP)を提供している。CoinSharesのXBT Providerは、欧州で最初に投資家にビットコインおよびイーサリアムへの簡単なアクセスを提供する規制対応型製品を提供した実体である。

・主要製品:Bitcoin Tracker One(COINXBT SS)

・法的構造:トラッキング証明書(合成担保)

・費用:2.5%の管理料

・取引プラットフォーム:ナスダック・ストックホルム(Nasdaq Stockholm)

・発行日:2015年5月18日

・投資家条件:北欧の個人投資家

・発行元の暗号資産総運用規模:2,374(単位:百万ドル、2023年12月31日)

21 Shares AG

・概要:21Sharesは世界最大の暗号資産取引所取引商品(ETP)発行会社で、2018年に設立され、スイス・チューリッヒに本社を置く。同社の製品には、最初の実物担保付きビットコインおよびイーサリアム取引所取引商品(ETP)が含まれる。

・主要製品:21Shares Bitcoin ETP(ABTC)

・法的構造:債務担保(実物担保)

・費用:1.49%の管理料

・取引プラットフォーム:スイス証券取引所

・発行日:2019年2月25日

・投資家条件:北欧の個人投資家

・発行元の暗号資産総運用規模:2,336(単位:百万ドル、2023年12月31日)

ProShares ETFs

・概要:ProSharesは世界最大級のETF発行会社の一つで、資産運用高は650億ドルを超える。

・主要製品:Bitcoin Strategy ETF(BITO)

・法的構造:先物ETF(合成担保)

・費用:0.95%

・取引プラットフォーム:ニューヨーク証券取引所(NYSE)Arca

・発行日:2021年10月18日

・投資家条件:米国の個人投資家

・発行元の暗号資産総運用規模:1,846(単位:百万ドル、2023年12月31日)

Purpose Investments Inc ETFs

・概要:Purpose Investmentsは、180億ドル以上の資産を運用するアセットマネジメント会社。顧客中心の革新に一貫して注力しており、マネージドおよび定量化投資商品の幅広いラインナップを提供している。有名な起業家Som Seif氏が率いるPurpose Investmentsは、独立系テクノロジー主導の金融サービス会社Purpose Financialの一部門である。

・主要製品:Purpose Bitcoin ETF(BTCC)

・法的構造:現物ETF(実物担保)

・費用:1.00%

・取引プラットフォーム:トロント証券取引所(TSX)

・発行日:2021年2月25日

・対象投資家:北米の個人投資家

・発行元の暗号資産総運用規模:1,764(単位:百万ドル、2023年12月31日)

現物ETFと比較して、これらの製品は何が異なるか?

製品の法的構造によって分類すると、現在市場にある規制対応型暗号資産製品はETP(Exchange Traded Products:取引所取引商品)と信託(Trust)に分けられる。ETPはさらにETN(exchange traded notes:取引所取引証券)、ETF(Exchange traded fund:取引所取引基金)、ETC(Exchange traded commodities:取引所取引商品)に細分化されるが、暗号資産関連製品は主にETFとETNが中心である。

ETFは投資家にとって利便性が高く、複数の資産に同時投資でき、手数料も低く、長期投資に適している。しかし、追跡誤差(tracking error)が生じやすく、ETF内の資産価値とベンチマーク価値との間に乖離が生じ、結果として期待リターンを下回ることがある。また、税務、申込・償還手続き、流動性などの面でより高い複雑さを伴う。

ETNは債務構造であり、通常は金融機関が発行する無担保債務商品で、投資家は発行体の債務を購入することになるため、信用リスクの観点から投資家にとってはより高いリスクを伴う。ETF構造と比べ、一般的にETNの流動性は劣る。しかしETNの利点としては、より多様な資産タイプを提供でき、追跡誤差の問題がなく、税務面でも柔軟性が高いことが挙げられる。上記の製品の中では、21Shares Bitcoin ETPが典型的なETN製品である。

信託構造は比較的複雑で、通常はOTC市場でのみ取引可能である。たとえばGrayscaleのGBTCはOTCQXでのみ取引されており、こうしたプラットフォームは流動性が低く、投資家数も少ない。OTCQX全体の1日の取引高は13億ドル程度に過ぎない(2024年1月2日時点)。また、Grayscale GBTCは信託構造により発行されており、申购のみ可能で償還不可である。投資家は申购後6ヶ月経過しないと発行されたシェアを取得できず、二次市場で取引できない。こうした性質が、GBTCが好景気時に正のプレミアム、低迷時に負のディスカウントとなる原因となっている。

さらに、上記製品を基礎資産別に分類すると、「実物担保(Physically backed)」と「合成担保(Synthetically backed)」の二種類に分けられる。

実物担保ETP:実物の基礎資産を購入・保有し、製品シェアの価格が基礎資産の価格に連動するようにする。実物担保型製品のパフォーマンスは、関連資産のパフォーマンスと直接的に連動する。たとえばPurpose InvestmentのBTCCは、トロント証券取引所に上場する現物ETFであり、1口のETFごとに一定量のビットコインがETF運営者が直接保有しており、ビットコインはGemini Trust CompanyやCoinbase Trust Companyといった専門のカストディアンが保管している。

合成担保ETP:取引相手(通常は銀行)とのスワップ契約を利用して、対象資産のリターンを提供する。日々のリターン支払いを確実にするため、スワップ相手は通常、独立したカストディアンが保有する担保(通常は国債またはブルーチップ株式)を発行者に預ける必要がある。必要な担保額は、連動対象の資産価値の変動に応じて変化する。たとえばProShares BITOは、ニューヨーク証券取引所に上場するビットコイン先物ETFであり、CMEのビットコイン先物に投資している。

SECがビットコイン現物ETFを承認すれば、どのような市場影響があるか?

上記のような従来の金融チャネルで取引される暗号資産金融商品は、投資家がビットコインやイーサリアムなどの暗号資産に直接アクセスする際の技術的・規制上のハードル(秘密鍵管理、税務、法定通貨の出入金など)を回避し、ワンストップで暗号資産へのエクスポージャーを得る手段を提供することで、何兆ドルもの資金を暗号資産市場に引き入れてきた。

現在の金融市場にすでに存在する様々な製品と比べて、米国SECが承認するビットコイン現物ETFがなぜこれほど重要なのか?主に二つの理由がある。

より大きな資金層への到達:

・より多くの投資家へ。米国は世界最大の金融市場の一つであり、ビットコイン現物ETFが主要取引所に上場すれば、適格投資家、機関投資家、個人投資家のすべてにリーチできる。一方、GBTCなどの信託構造製品はOTC市場でのみ適格投資家が取引可能であり、同様のビットコイン現物ETF製品も欧州やカナダなどの取引所で取引されているが、米国市場と比べて流動性が低く、資金規模も小さい。

・より広範な投資チャネル。マネージャー、ファイナンシャルアドバイザーなどの従来の資産運用部門は、ビットコイン現物ETFがなければ、暗号資産を投資ポートフォリオに組み入れることは難しい。

より高い受容性:

・BlackRock、Fidelityといった機関が発行するビットコイン現物ETFは、これらの機関のブランド力により、主流の資金からより受け入れられやすくなる。

・暗号資産の規制適合問題を解決。こうした製品はより高い規制的透明性を持ち、さらなる投資および関連エコシステムの構築を促進する。

米国は世界最大の資本市場であり、ビットコイン現物ETFが承認されれば、暗号資産市場に巨大な影響を与えるだろう。その影響は、より広範な資金流入にとどまらず、世界中のビットコインネットワーク関連参加者の規制適合化、そしてビットコインネットワーク活動の変化にも関わってくる。我々はこうした資産の規制適合化が暗号資産に与える影響を注視し、暗号資産が新たな世代の資本市場を形成していくことに期待したい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News