DigiFT x HashKey 1万字RWAレポート:現実世界の資産をトークン化し、次世代資本市場を牽引

TechFlow厳選深潮セレクト

DigiFT x HashKey 1万字RWAレポート:現実世界の資産をトークン化し、次世代資本市場を牽引

中短期的には、暗号資産市場に安定した利回り製品が不足していることやリスク分散のニーズがあるため、RWA市場の製品は引き続き固定利回り製品が中心となる見込みである。

執筆:DigiFT と HashKey Capital

一、概要

限定された規模、無限の可能性:従来の金融市場と比較して、現在の時価総額は数十億ドルに過ぎないRWA(Real-World Assets、現実世界資産)の全体市場規模は小さい。ブロックチェーン技術による効率性とコスト優位性の推進により、今後5年以内にRWAの潜在的時価総額は数十兆ドルに達する可能性がある。

供給サイドでは固定収益商品が主流で、国債トークンが台頭し、プライベートクレジットは縮小:RWA.xyzおよびDune.comのデータによると、主要なRWAのTVL(Total Value Locked、総ロック価値)は米国債関連商品に集中しており、2023年初の1億ドルから現在の7.84億ドルまで成長している。暗号資産市場の冬の時期でもなお急速な成長傾向を示している。一方、FTX、3AC、Lunaなどのプロジェクト破綻事件の影響により、プライベートクレジット商品のTVLは2022年のピーク時の15億ドルから現在の5億ドルまで低下した。

需要サイドは主に機関投資家で、短期キャッシュマネジメントとポートフォリオ多様化のため:国債トークンに関連するウォレットアドレスを分析することで、主な保有者は機関投資家であることがわかる。現在のRWA需要は、暗号資産市場投資家の短期キャッシュマネジメントニーズに集中している。また、安定コインプロトコルやレンディングプロトコルなどDeFiプロトコルも、ポートフォリオの多様化とシステム全体リスクの低減のためにRWAを取り入れている。

規制面での厳しい課題が依然存在:RWAは世界的に多様な規制環境に直面している。米国は厳格な証券法を施行しており、世界的な影響力を持つ。これに対してスイス、シンガポール、香港特別行政区は積極的な支援姿勢を示し、RWAにとってよりフレンドリーな規制環境を提供している。

革新モデルがRWAとDeFiを融合させる:レンディングやトークンパッケージングといった革新的ビジネスモデルにより、高い投資ハードルを持つRWAをDeFiに統合できるようになった。しかし、マネーロンダリング防止のコンプライアンス、販売制限、未解決の資産所有権問題などの課題はまだ残っている。RWAとDeFiの融合は一定程度、DeFiのコンプライアンス化を促進することになるだろう。

展望:中短期的には、暗号市場に安定収益商品が不足していることとリスク分散のニーズから、RWA市場製品は引き続き固定収益商品が中心となる。長期的には、市場がコンプライアンス資産に対する認識を深め、関連する法的枠組みが整備されるにつれて、より多様なRWA資産が登場し、ブロックチェーンとトークンが共同で駆動する次世代資本市場を目にする可能性がある。

二、序論:暗号ネイティブと現実世界

「ステーブルコイン」という概念と同じく、「リアルワールドアセット」(Real World Asset)という概念も、ブロックチェーン技術に基づく暗号資産の発展の中で生まれた比喩である。こうした比喩は斬新さを狙ったものではなく、異なる背景や経験を持つ人々が想像力と象徴を通じて新しい事物を直感的に理解できるようにするためのものであり、多くの前提知識や概要説明を必要としない。技術革新の過程において、比喩は一種の管理手段であり、人々は意識的あるいは無意識的に比喩を創造し、それによって明示的知識と暗黙知を共有しながら交流を開始する。

不動産や金など、物理的世界に存在する有形資産は、現在広く使われている電子化システムとは異なり、電子的な形態を持たない。これらを電子化システムに組み込むためには、取引される金に対しても対応する発行体が必要となる。電子化システムにとっては、こうした物理世界の有形資産も「リアルワールドアセット」に含まれるが、その存在は一般大衆にとって日常的なものであり、特別な概念とは見なされていない。

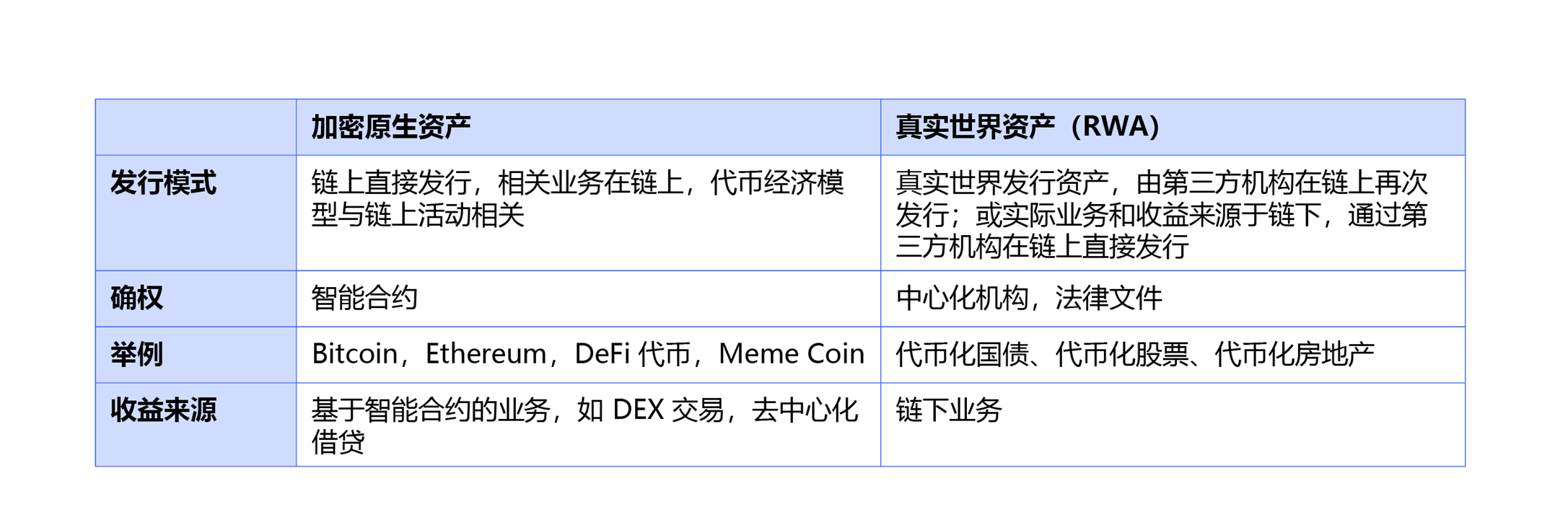

暗号世界で議論されている「リアルワールドアセット」とは、実際にはトークン化によって、トークン保有者がその裏付けとなる資産について法的に確認された所有権を持つことを意味する。これらの「リアルワールドアセット」には、株式、債券、不動産などが含まれ、これらは暗号世界の外に存在する。しかし「リアルワールドアセット」のカテゴリは非常に豊富で、実現方法も様々であるため、これを定義する最も簡単な方法はむしろ「暗号ネイティブ資産」を定義し、この二つの資産タイプを区別することである。

「リアルワールドアセット」とは、技術的観点から言えば、既存の資産タイプを技術的・法的手法でブロックチェーン上にマッピングし、「トークン」で「裏付け資産」の所有権を表すことで、新たな金融決済ツールがもたらす高効率性と低コストを享受することに他ならない。

もし新技術が画期的な効率向上とコスト削減をもたらし、致命的な欠陥がなければ、最終的には採用されるだろう。金融取引の媒体は、百年前のニューヨーク証券取引所カウンターにおける紙の証券から、今日広く普及している電子取引システムへ、そしてブロックチェーンを基盤技術とするトークン形式へと進化することは、極めて可能性の高い発展経路である。

バーチャルとリアルの橋渡しが完成する前は、暗号世界と現実世界は分断されている。そのため「リアルワールドアセット」という概念は、両世界が互いに理解できる比喩として広く議論されている。

本研究報告は、リアルワールドアセット(RWA)の中でも現在最も重要であり、将来最も主流になると予想される部分—金融証券に焦点を当て、当面のオンチェーン資本市場の状況を調査するとともに、次世代資本市場について考察する。

こうした比喩は中間形態として、暗号世界が初期のネイティブ資産から現実世界との融合へ移行する過程での過渡期的な役割を果たす。ブロックチェーンは新たな金融技術インフラであり、金融の本質は変わるべきではない。本研究報告は、リアルワールドアセット(RWA)の現時点での最重要かつ将来最も主流となる部分—金融証券に注目し、現在のオンチェーン資本市場の状況を調査するとともに、次世代資本市場について探求する。

こうした比喩は中間形態として、暗号世界が初期のネイティブ資産から現実世界との融合へ移行する過程での過渡期的な役割を果たす。ブロックチェーンは新たな金融技術インフラであり、金融の本質は変わるべきではない。

三、紹介:RWA(Real World Asset)とは何か、どのように機能するか?

暗号ネイティブ資産は、ほとんどの場合スマートコントラクトによって実装され、関連する資産運用ロジックやビジネスはすべてオンチェーンコード上で動作する。代表例としては、レイヤー1トークンやDeFiトークンなどがある。これに対してリアルワールドアセット(RWA)は、さらに複雑で多様である。RWAは、オンチェーンから生じる業務や収益を持たないあらゆる種類の資産であり、例えば酒、車、(従来型)金融証券、貴金属などがRWAに分類される。

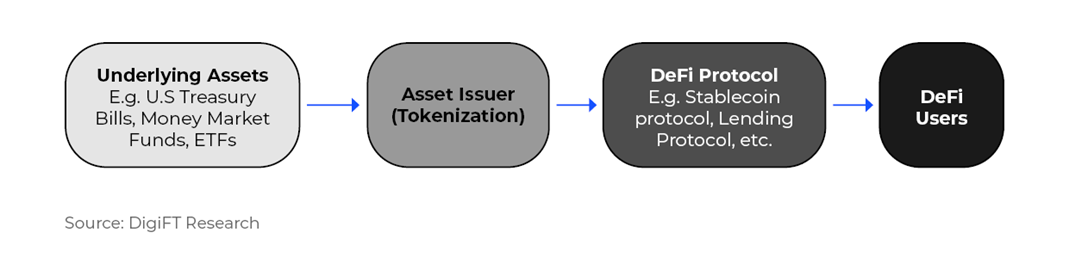

暗号ネイティブ資産は、スマートコントラクトによってルールを定義する。いわゆる暗号コミュニティの「コード即法律(Code is Law)」である。しかし「リアルワールドアセット」は、トークン化によって実現される。より多くの資産関係がオフチェーンの現実世界で発生するため、ここで言う「トークン化(Tokenization)」とは単なるオンチェーンでのトークン発行行為ではなく、裏付け資産の購入、保管、裏付け資産とトークンを結びつける法的枠組み、およびトークン発行を含む一連のプロセスである。トークン化を通じて、オフチェーンの法律制度と関連製品の運用手順を組み合わせることで、トークン保有者が裏付け資産に対する法的請求権を持つことができる。特に金融資産の場合、オフチェーンの法律制度がより重要であり、RWAのトークン化は伝統的な世界の枠組みなしには成立しない。

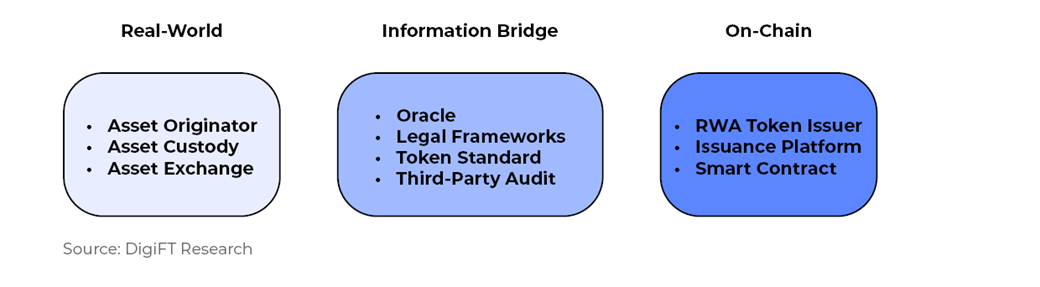

RWA 実装構造

RWAのトークン化実装は主に以下の三つの部分から成り立っており、資産タイプに応じてそれぞれ異なる主体が役割を担う:

-

現実世界:資産発行元、資産保管機関、資産購入チャネル

-

情報ブリッジ:オラクル、法的枠組み、トークン標準、第三者監査、出入金決済チャネル

-

オンチェーン部分:RWAトークン発行元、発行プラットフォーム、スマートコントラクト

図1:RWA実装構造図

四、発行モデル:直接発行モデルと資産担保モデル

証券型金融資産の法規制は比較的厳格である。証券型資産から議論を始めれば、ほとんどの資産が遭遇する可能性のある状況を網羅できる。ここでは主に証券型トークンの発行と取引について議論する。

発行モデルの観点から見ると、暗号資産はすべて直接発行モデルであり、資産所有権の登録と登記はブロックチェーン上で直接行われる。オフチェーンのビジネス活動や裏付け資産がないため、資産性質を明確に定義できない。通常、証券型資産の発行は関連当局への登録・登記が必要である。スイスのDLT(Distributed Ledger Technology Act, DLT法)以外、現在のところブロックチェーン上に直接証券を発行できる法律はなく、関連判例も不足しているため、現時点での直接発行モデルの証券は実験的な性質が強く、代表例としてはDigiFTとDiners Club Singaporeが発行したDiners Club 1-month noteがある。

暗号世界の資産は高度に同質化されており変動が相対的に大きいが、RWA資産の変動率は比較的低く、暗号資産との相関性も弱いため、暗号世界の投資家はRWAに対して一定の需要を持つようになった。暗号世界がRWAの概念を受け入れやすくするために、広く共通認識のある資産が必要となる。まず第一に米ドル(つまりステーブルコイン)、次に米国債があり、これは現在RWAの主流であり、証券型トークンに該当する。しかし、これらの資産は直接発行モデルでは発行できず、国家機関(すなわち米国政府)がオンチェーンで発行する(CBDCなど)場合を除いて不可能である。そのため、別の発行モデルが派生した。つまり、従来の資本市場で対応する資産を取得して担保とし、対応数量のトークンを発行する「資産担保モデル(Asset-backed model)」である。

本章では、以上の二つのモデルについて主に議論する。

資産発行モデルの分類

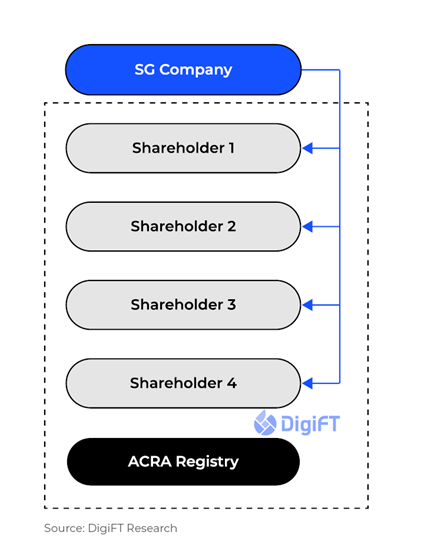

RWAトークン発行モデルを理解するには、まず伝統的資産の発行モデルを振り返ってみよう。以下は典型的なシンガポール企業の株式発行モデルである。

図2:伝統的株式発行モデル

企業には複数の株主がおり、これらの株式の所有権はすべてACRA(Accounting and Corporate Regulatory Authority、シンガポール会計・企業規制局)に登記され、取引・移転記録もACRAに登録される必要がある。

ここでACRAはシンガポールの証券登記機関である。他の国の市場では対応する機関または異なる市場メカニズム(例えば米国の譲渡代理人Transfer Agent)が存在し、その機能は証券保有者の登録と登記である。

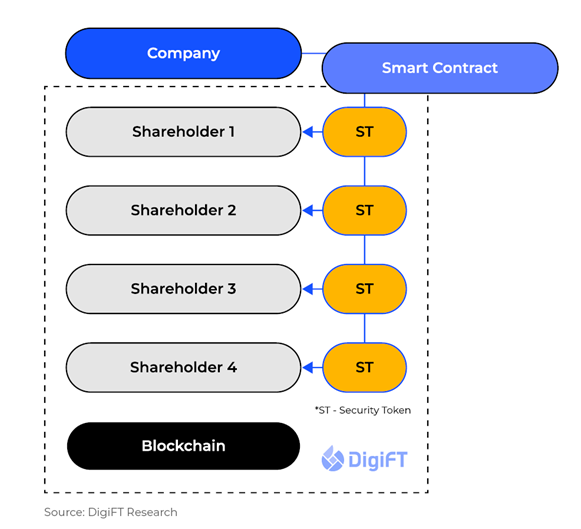

下図のように、ブロックチェーン上でトークンを発行する場合、実際にはブロックチェーンを帳簿として資産所有権の登録・登記を行い、各移転プロセスを記録することになる。

図3:直接発行モデル

少数の国や地域では金融イノベーションが先行しており、ブロックチェーン上で証券を直接登記することが可能になっている。例えばスイスのDLT法が制定されたことで、これらの地域では関連当局が承認した証券をブロックチェーンを帳簿として直接発行できる。このような地域では、ブロックチェーンを権利登記のツールとして認めている。しかし、現在の米国、シンガポール、香港特別行政区など主要な金融市場では、関連法規がまだブロックチェーン上での証券の直接登録・登記をサポートしていないため、多くの資産は「迂回」せざるを得ない。例えばFranklin Templetonなどのウォール街の金融機関がオンチェーンで発行するファンドは、依然として中央集権的な帳簿システムを主としており、ブロックチェーンは第二の帳簿ツールにすぎない。

以上のことから、現在の市場における主流の発行モデルは二つに分類できる:直接発行モデル(Direct issuance model)と資産担保モデル(Asset-backed model)。本質的にどちらの発行モデルもオンチェーンで関連債券を発行するが、発行形式と対応する権利は全く異なる。

注意すべき点は、私募証券が一定の条件(有限の発行額、限定された投資家タイプ、金融市場への影響が非常に限定的)を満たせば、コンプライアンスのもとで発行でき、発行者がブロックチェーンを権利登記ツールとして選択できるということである。これが現在大多数のRWAプロジェクトが認定投資家にのみ対象を絞っている理由であり、詳細は後述の「困難:なぜ認定投資家に限定されるのか」の項で詳しく説明する。

直接発行モデル Direct Issuance Model

直接発行モデル(Direct issuance model)では、資産発行者がブロックチェーンを帳簿ツールとして使用し、資産の登録・登記を行い、対応するトークンをオンチェーンで発行する。ここでトークンは裏付け資産そのものであり、投資家がこうした資産を購入・保有することで、株式の議決権、債券の償還権など、該当資産に付随する各種権利を直接得ることができる。

しかし、現在の市場環境下では直接発行モデルには多くの制限がある。例えば、こうした証券はトークン化されているため、ナスダック、SGXなど既存の主流証券取引所構造と互換性がなく、摩擦コストが生じる。また、関連する法的枠組みもまだ整備されておらず、将来的な判例参考となる十分な法的案件もない。

資産担保モデル Asset-Backed Model

現在の法規制が不完全であり、オンチェーン資産が非常に限られているため、多くのプロジェクトは資産担保モデルによる発行を選んでいる。本質的に、こうしたトークンは裏付け資産の経済的権益を代表する新しい証券である。資産発行者は、ブロックチェーン以外のシステムに資産を発行・登録し、第三者が資産を購入した後に、対応する比率でトークンを発行する。この場合のカウンターパーティリスクは、資産発行者(asset issuer)とトークン発行者(asset-backed token issuer)に存在する。

資産担保モデルは現在一般的なRWAモデルであり、現実世界の収益をオンチェーンに導入できるが、追加的なリスクをもたらす。発行されたトークンは裏付け証券資産の経済的価値を含んでいても、その権利は実際の証券の権利と若干異なる可能性がある。

五、現状:供給側は固定収益商品、需要側は機関投資家

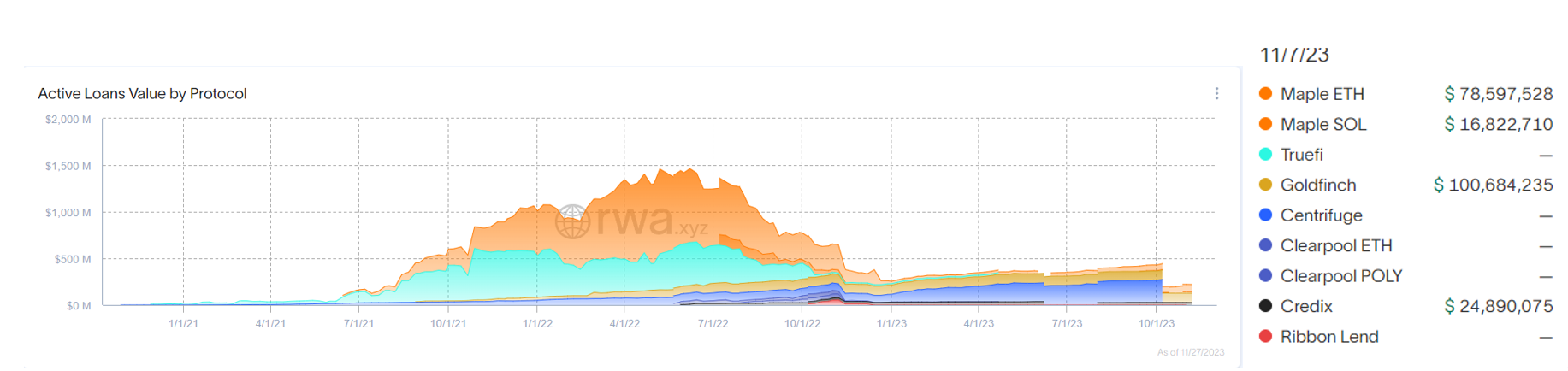

現在のオンチェーン証券型RWAは主にプライベートクレジットと米国債トークンである。RWA関連資産は2020年にプライベートクレジット方式で初めて登場し、主流製品は無担保貸付であり、関連プロジェクトにはMaple Finance、Clearpool、Centrifugeなどがある。

図4:RWAプライベートクレジットの活発な与信量、プロトコル別、出典:rwa.xyz、2023年11月27日

プライベートクレジット市場にも周期がある。市場に信頼基盤がある場合、借り手は適切な金利で借入を希望し、貸し手もリスクを負って資金を提供したいと考える。しかし、LunaとFTXの破綻以降、複数のプライベートクレジット市場の貸付プールが影響を受け、デフォルトが発生し、TVLが大幅に減少し、現在は比較的底打ちサイクルにある。

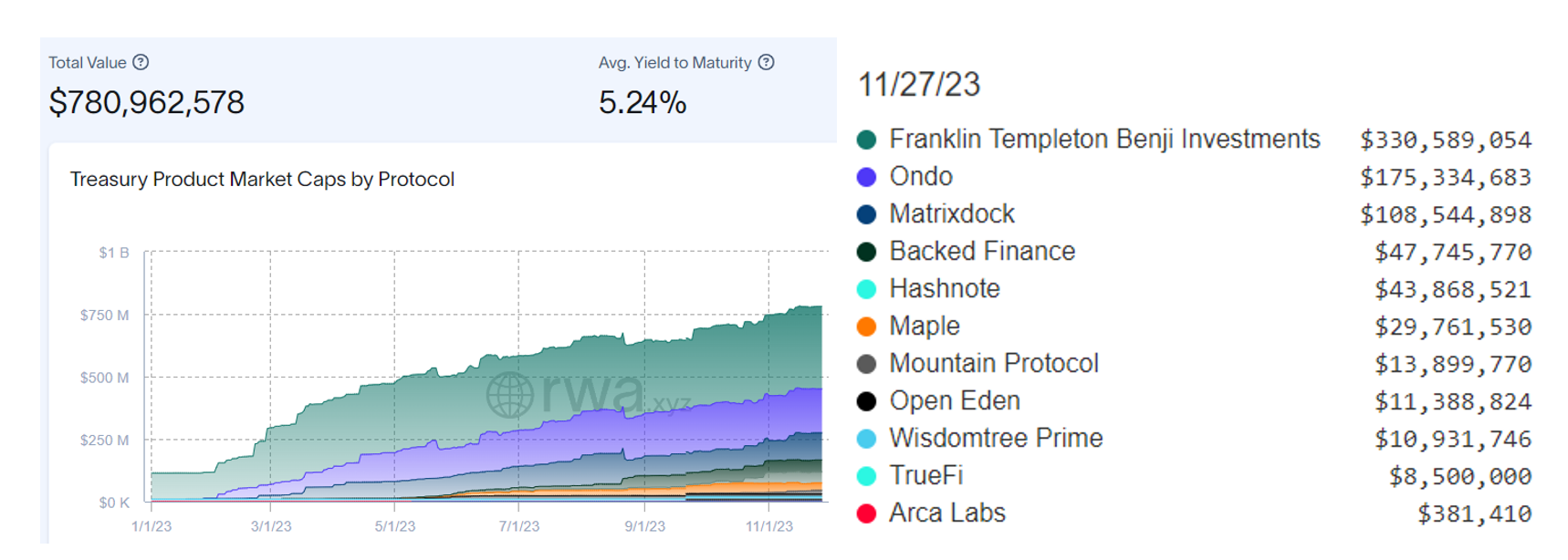

一方、外部のマクロ経済環境による米ドル高金利と、内部の暗号資産市場に収益がないことから、米国債のトークン化関連資産が台頭している。DeFi Llamaのデータによると、市場に明確な需要がある状況下で、国債関連RWAプロジェクトのTVLは継続的に増加している。

図5:米国債関連トークンのオンチェーン時価総額、出典:rwa.xyz、2023年11月27日

米国の二大資産運用会社、Franklin Templeton(図中の緑色部分)とWisdomtreeがスターリング公的ブロックチェーン上で行った国債トークン化実験も、すでに数億ドルのTVLを持っている。しかし、こうしたプロジェクトは中央集権的な権利登記が主流であり、ブロックチェーンはトークン所有権の記録という第二の手段にすぎない。

保有アドレスの状況

DeFi資産と比べて、RWAはリターンやゲーム性の観点からは魅力的ではないが、裏付け資産の安全性により、安定収益と高流動性を求める機関投資家を引きつけている。現実世界の資産と連動しているため、ほとんどのプラットフォームにはKYCおよびAMLの要件があり、証券型資産の場合は法規制がさらに厳しく、通常認定投資家向けの要件がある。こうしたコンプライアンス制限と収益率の要因により、RWA資産は小口ユーザーには届きにくい。現時点で、主要なRWAのTVLは米国債関連商品に集中している。米国債は市場での共通認識が高く、安定収益と流動性を持つ主要資産であり、マクロ的な弱気相場下で多くのDeFiプロトコルや暗号資産投資家に採用されている。

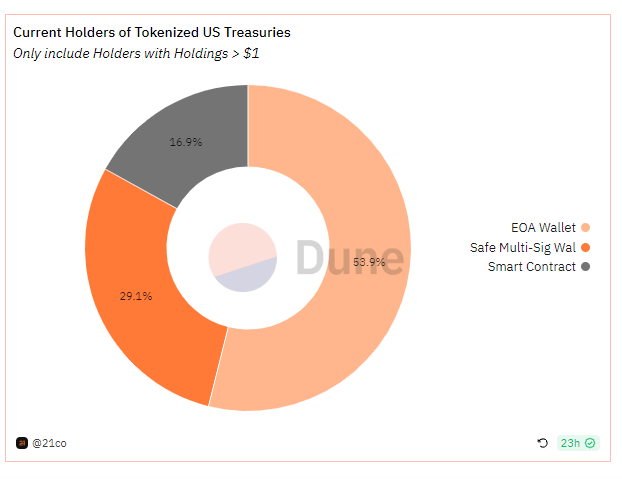

我々が観察したところ、主要なRWAは機関やプロトコルが保有しており、直接的な短期流動性管理のニーズか、構造型商品(後述の「イノベーション事業」モジュール参照)の基礎金融資産として使用されている。我々はオンチェーンデータを直接観察し、現在の主要な米国債関連トークンの保有状況を調査した。データはOndo Finance OUSG、Maple Finance USDC Cash Management、Backed Finance bIB01/bIBTA、OpenEden Tbill、MatrixDock STBTのオンチェーン情報をもとにしている。29.1%(ドル建て価値で)がマルチシグアドレスに保有されており、これは機関/企業保有と解釈できる。16.9%(ドル建て価値で)がコントラクトに保有されており、DeFiアプリケーション(例えばレンディングプラットフォームFlux Finance内のOndo Finance OUSGトークン)である。こうしたDeFiプロジェクトは、レンディングなどの設計を通じて、許可不要の方法でRWAのリターンをDeFiエコシステムに伝達している。さらに、53.9%(ドル建て価値で)がEOAアドレスに保有されている。企業/機関がMPCウォレット、第三者託管、ハードウェアウォレットなどで資産を保有する場合、オンチェーンアドレスの表現形式は依然としてEOAアドレスとなるため、実際にはより多くの割合のトークンが機関によって保有されていると考えられる。

図6:米国債系トークンのアドレスタイプ別保有量分布、出典:Dune Analytics、21co、2023年11月27日現在

RWA現状まとめ:B2BモデルからB2B2Cモデルへ

短期的には、RWA資産の直接販売は引き続きB2Bが中心になると我々は考える。また、RWAがDeFiと統合され、さまざまな構造型商品の基礎資産として使われるのを見ることができる。典型的にはAngle Protocol(基礎資産はBacked Finance bC3M)、Spark Protocol(基礎資産はMakerDAOがトラスト構造で購入した国債など)、USDV(基礎資産はMatrixDock STBT)、TProtocol(基礎資産はMatrixDock STBT)、Mantle mUSD(Ondo Finance USDYと交換可能)、Flux Finance(担保物はOndo Finance OUSG)などがあり、B2B2Cモデルを実現している。こうした統合はコンプライアンス要件を満たしつつ、RWAの普及と実用化を加速させることができる。

図7:RWA資産サプライチェーン

六、困難:なぜ認定投資家に限定されるのか?

特定の地域の法律に準拠し、特別な公開書類を提出し、特定の証券登録を行うことで、限定的に小口投資家向けにRWA発行を行うプロジェクト(詳細はRWAイノベーションモジュール参照)を除けば、現在市場の大多数のRWAは認定投資家に限定されている。地域ごとの規定により、投資家は一定額の金融資産証明(例えばシンガポールでは個人金融資産100万シンガポールドル=約73万米ドル)が必要とされる。

米国債関連製品を含む大多数のRWA製品が、小口投資家ではなく認定投資家または機関投資家に限定される理由は、小口投資家向けにコンプライアンス発行を行うコストが非常に高いからである。

これらのコストは、裏付け資産と最終的に発行されるトークンとの関連性の欠如から生じる。証券を小口投資家に発行する場合、公開書類の準備と登録を含む厳格な要件がある。また、ほとんどの司法管轄区域では、株式や債券などの資産の所有権は特定の方法で記録する必要がある(例えば発行者が維持する登録簿に記録)。現在の権威ある機関は、トークンとブロックチェーンを直接所有権登録ツールとして受け入れていないため、これらの法律法規下では、トークンの所有権は裏付け資産の所有権を直接代表できない。

資産担保モデルで発行されるRWA、例えば米国債を裏付け資産とするRWAトークンの場合、裏付け資産と期待されるRWAトークンの間に「ブリッジ」が必要である。このRWAトークンは新しい証券であり、「ブリッジ」はRWAトークンを独立した証券として扱うことで構築できるが、これはRWAトークンが独自にすべての関連証券法を遵守しなければならないことを意味し、つまり発行者はそのRWAトークンを証券とする公開書類などを追加で準備・登録する必要がある。

これを理解するために、従来の小口ユーザー向け証券発行モデルを見てみよう。株式でも債券でも、次のプロセスを経る必要がある:

-

企業内部準備段階:企業証券の諸特性を決定し、投資銀行(アンダーライター)および弁護士、会計士などの金融専門家を選定・雇用し、IPOプロセスを支援する。

-

アンダーライターの選定。アンダーライターは企業が債券発行を準備・実行するのを支援する。

-

デューデリジェンス、監査、格付け(債券の場合)、内部統制およびガバナンス構造の審査によりコンプライアンスを確保。債券の場合、格付けは信用品質に影響を与える。

-

公開書類:小口投資家向けの場合、公開書類は規制当局の承認を得る必要があり、投資家が十分な情報を得られることを保証する。

-

価格設定:アンダーライターと共に評価額および発行価格などの条件を決定。

-

マーケティング:ロードショー、潜在的投資家とのインタラクション、企業の事業状況の説明などを行う。

-

発行と上場:取引所の上場要件と基準を満たす必要がある。

-

取引後管理:財務情報開示、公告など。

以上から、証券型資産を小口投資家に販売するには複雑なプロセスを経る必要がある。このプロセスには、RWAが小口投資家に直接販売できない二つの主な理由がある:

-

コストが高く、リターンが低い。一連のプロセスを経ると、小口投資家向け証券発行には数百万ドルのコストがかかり、規制当局の承認も必要である。全体の暗号市場規模は伝統的市場と比べて小さく、大規模な資金調達ニーズを満たせないため、こうしたコンプライアンス発行はコストが高く、リターンが低い。

-

インフラが不十分。トークンはコンプライアンス証券取引所からの取引サービスを受けておらず、証券登記機関もトークンを所有権登記ツールとしてサポートしていないなど。

こうした高コストと取引摩擦を避けたい場合、発行者は製品を認定投資家および機関投資家にしか販売できない。現在のCrypto市場の主流RWA資産は、スタートアップ企業が設立したSPVが発行者となっており、米国債などの伝統的資本市場証券を裏付け資産として資産担保モデルで発行している。投資家がこうした発行債券を購入するのは、本質的に国債を購入しているのではなく、そのSPVが国債を裏付け資産として発行した社債を購入していることになり、実際には非常に高いカウンターパーティリスクがある。これにより、元々AA+格付けの米国債が、この構造を通じてBBB投資格付けの社債になってしまう。他の直接発行される社債も、基本的に中小企業が発行しており、小口投資家向けの完全な発行プロセスを経ていないためコストを節約でき、結果として認定投資家に限定される。

七、原動力:現実世界と暗号世界の相互接近

RWAは現実世界(証券型製品の場合は伝統的金融世界)と暗号世界の双方に関係しており、現在の市場参加者の行動から見ると、双方に十分な原動力がある。

伝統的金融界の原動力:

-

新金融インフラの採用により、コスト削減と効率向上。ブロックチェーンのコンセンサスメカニズムによる帳簿同期技術は、安全性を兼ね備えつつ、金融取引決済の時間とコストを大幅に削減する。

-

セルフカストディ。複数の銀行/金融機関の倒産騒動を経て、伝統的金融のブラックボックスは信頼されなくなった。暗号資産のセルフカストディ属性が主流資本に好まれるようになった。

-

資産の柔軟性。トークン化資産はオンチェーンで透過性があり、オンチェーンアプリケーションとシームレスに統合でき、ユーザーにより良い体験を提供できる(貸し出し、取引、ステーキングなど)、さらには特定のスマートコントラクトを通じて資産のプログラミングが可能になる。

-

リアルタイム決済。取引、貸し出しはオンチェーンスマートコントラクトで実現され、仲介者なしで資産がオンチェーンで直接清算・決済される。複雑かつ分散した帳簿体系がないため、リアルタイム決済が可能となり、時間コストが大幅に削減される。

-

透明性、トレーサビリティ。取引記録はリアルタイムで公開され、透明かつトレース可能。リアルタイム分析と監視が可能。

-

グローバル化。DeFiインフラを通じて、投資家は簡単にグローバル資産にアクセスできる。

暗号世界の原動力:

-

オンチェーン資産運用ニーズ。オンチェーン資産運用は安定収益と良好な流動性を求めており、米国債などの金融商品は広く認められた投資対象である。

-

代替収益源の探索。オンチェーンネイティブ収益は主にステーキング収益、取引手数料収益、貸し出し金利収益から成る。弱気相場ではオンチェーン金融活動の活発度が低下し、これら三つの収益がいずれも一定程度下落する。オンチェーンネイティブ資産との相関性が低い収益を得るには、RWA関連資産を導入する必要がある。

-

ポートフォリオの分散化。単純にオンチェーン資産に投資すると、資産種類が非常に単一的で、高い相関性と変動率を持つ。より安定し、オンチェーンネイティブ資産と無関係なRWA資産を導入することでヘッジが可能となり、より豊かで効果的な投資戦略を構築できる。

-

多様な担保品の導入。オンチェーン資産の高い相関性により、貸し出しプロトコルは容易に取り付けや大規模な強制清算に見舞われ、市場変動をさらに悪化させる。オンチェーン資産と相関性が低いRWA資産を導入することで、こうした問題を効果的に緩和できる。

マクロ経済環境全体の中で、DeFi資産は収益率に乏しい。また、DeFi資産の収益率変動が大きく、確実性を提供できない。これに対して伝統的金融商品はより豊富で多様であり、ヘッジ手段もより整備されており、より安定した収益を提供できる。そのため、DeFiプロトコルやWeb3機関はRWAに注目している。

事前に整備された法的枠組みと製品プロセスのおかげで、RWAは中短期的には主に債券形態を取るが、新生市場の需要により次の発展サイクル

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News