friend.tech:地味な熊相場における流動的な饗宴―――新瓶に旧酒を注ぐことから何を学べるか?

TechFlow厳選深潮セレクト

friend.tech:地味な熊相場における流動的な饗宴―――新瓶に旧酒を注ぐことから何を学べるか?

friend.techは何かを変えましたか?

「若い頃にパリで暮らす幸運に恵まれたなら、その後どこへ行こうともパリは生涯あなたの後を追いかけるだろう。なぜならパリとは、流れる盛宴(エンターテインメント)なのだから。」――『流れる盛宴』

このヘミングウェイのエッセイを、暗号資産(クリプト)の世界に置き換えると、次のようになるかもしれない。

「若い頃にビットコイン業界で暮らす幸運に恵まれたなら、その後どこへ行こうとも投機は生涯あなたの後を追いかけるだろう。なぜなら投機こそが流れる盛宴なのだから。」

最近、その盛宴はfriend.techへと流れ込んでいる。

地味で苦しい弱気相場の中で、革新的かつFOMO(取り残される不安)を煽るプロジェクトは、すぐに人々の注目を集めてしまう。

ポンジスキーム、エアドロップ期待、資金調達ニュースの騒ぎ、株式の売買……friend.techは表面的にはソーシャルを主張しているが、本質的にはFI(ファイナンス)だ。正直に言おう、皆がこのアプリをダウンロードするのは、果たして「ソーシャル」のためだろうか? 明らかに違う。

というのも、ビットコイン業界では経済的利益を目的としないソーシャル行為はすべて詐欺であるからだ。

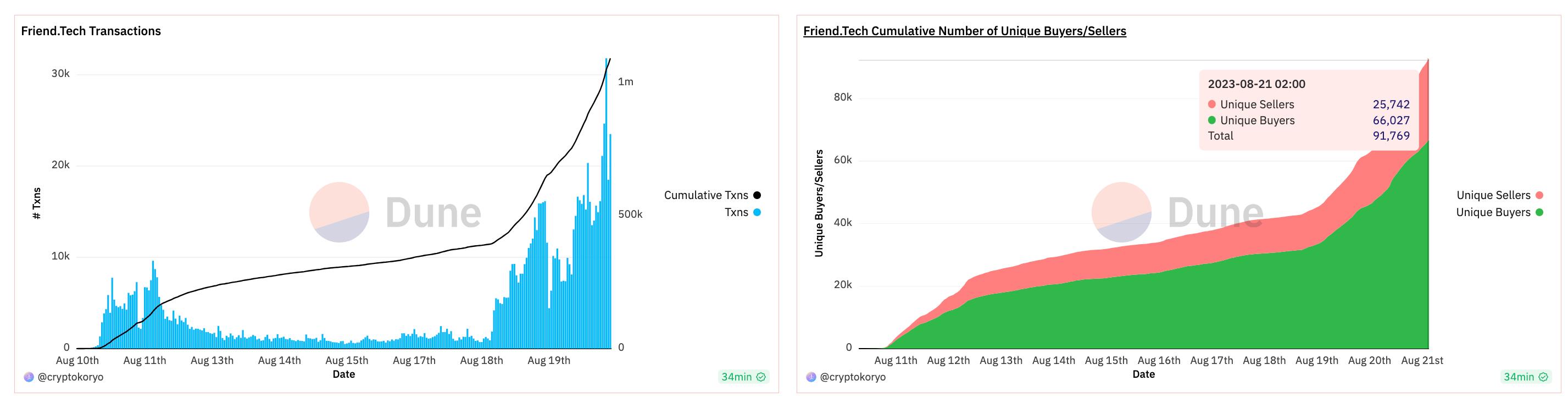

だが、またしても盛大な投機の宴が開かれている今、あなたはその中で肉を食べる側になれるだろうか? 発表時点で、friend.techの株式売買総取引量は100万を超えており、独立した買い手は6.6万人以上、売り手は2.5万人を超えている。

今から参加してもまだ間に合うのか? その問いの前に、「これは何なのか」「どこに向かっているのか」ということを理解することが、さらに重要だ。

七つの大罪と、古く新しい再構築

friend.techが一気に有名になったのは偶然だったのか? それは、そうであり、そうでない。

外部環境としては、確かに弱気市場で話題が乏しいという事情がある。しかし、より重要なのは製品設計そのものにある。

心理的・伝播学的な観点から見ると、ソーシャル(あるいはソーシャルを装った)製品が急速に広まる背景には、人間性への深い洞察が欠かせない。人間の弱さについて、カトリック教会の古典的「七つの大罪」には、傲慢、嫉妬、怒り、怠惰、貪欲、暴食、色欲がある。

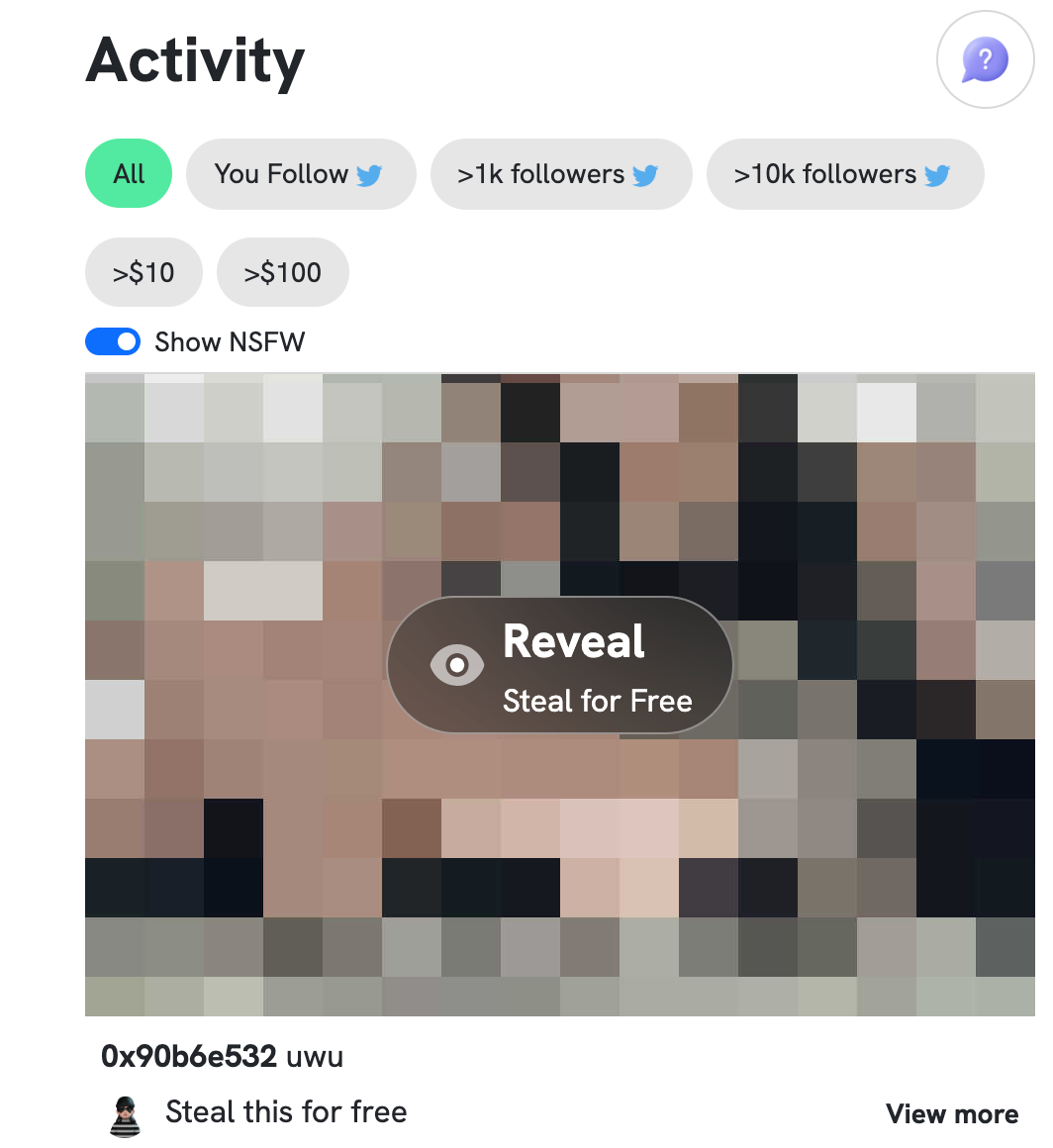

friend.tech以前にも、3月にArbitrum上で公開された画像共有DApp「Stealcam」は、「色欲」、あるいは「盗み見たいという欲望」を巧みに利用した事例を見せていた。

ユーザーは画像をアップロードできるが、画像自体はモザイク処理されている。他の人はETHを支払って「steal(盗む)」ことで元の画像を見ることができる。各画像は無限回「steal」可能で、毎回の価格は前回の価格に10%上乗せされ、さらに0.001ETH加算される。

この「買うほど価格が上がる」「購入=権利獲得」という設計は、friend.techの株式売買にも似ていないだろうか?

正直に言おう、口には出さないが、このような製品設計とインターフェースのもとで、どんな種類の画像が最も広まると思うか?

しかし、Web3の検閲耐性と資産の高速流動性が、当時のStealcamの流行を生んだ。わずか2週間で、エアドロップもトークンもなしに、自然成長だけで累計取引量が313ETHを超えた。

人間の弱さを侮ってはいけない。

だが、「料金を払ってモザイク画像を見る」というモデルは本当に新鮮なものだろうか? 明らかに違う。Web2のソーシャルアプリはすでにそれを熟知している。

中国のQQには昔から「フラッシュ写真」機能があり、一度見たら数秒後に消える。他にも、見返りとして報酬を要求するモザイク画像や、閲覧後に即座に削除される機能など、類似の仕組みはすでに存在していた。

同様に、friend.techも実は前述のStealcamの「古き良きアイデアの再構築」であり、ある意味では「貪欲」を利用している。ただし、起動、拡散、取引の設計面でさらに洗練されている:

まず取引設計を見てみよう。

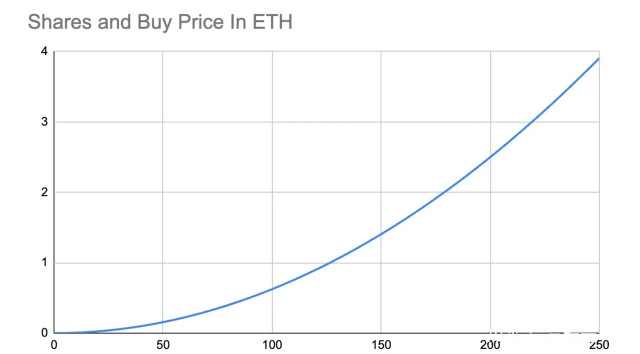

モザイク画像の購入と同じように、ユーザーの株式を直接購入できる。画像を買う=閲覧権を得る、株式を買う=そのユーザーとプライベートメッセージでやり取りできる権利を得る。そして、人気のある画像は買えば買うほど高くなり、人気のあるユーザー(KOL/有名人/富の鍵を持つ者)の株式も同様に高くなる。

しかしStealcamとの違いは、画像を「見た後」は次の誰かが同じ画像を買う必要があるのに対し、friend.techには「取引相手」が必要ないということだ。特定のユーザーの株式を、誰かが買う必要なく直接売却できる。つまり、流動性に依存せず、いつでも自由に出入りできるのだ。

なぜこの製品が「貪欲」を突いていると言えるのか? その本質は以下の通りだ:

-

誰が最もソーシャルな影響力を持っているかという認識に差はないが、株式購入のスピードには差がある。Twitterのアカウントとネットワークが連携しているため、誰が有名人かすぐわかる。早い段階で有名人の株を買えば価格は低く、後から参入する人は高い価格を払わざるを得ず、先に買った人は売却時に大きな利益を得られる。そのため、FOMO(恐怖による過剰反応)が生まれやすい。

-

使うだけで無料でポイントがもらえ、エアドロップの期待がある。friend.techを使うと、メニューに直接「エアドロップ」の項目があり、アクティブに使えば報酬があると明示されている。ただし現時点ではポイントであり、将来どう使えるかは明言されていない。これにより、とりあえず「得をしたい」と思わせる仕掛けになっている。

-

忘れてはならないのは、これが単なる「ヤフミ」ではないことだ。ソーシャル製品にはネットワーク効果があり、得をしようとする人が増えれば増えるほど、逆に製品自体の魅力も上がり、より多くの人が使い始め、体験も向上する(より多くのKOLや有名人を見つけやすくなる)。

さらに、製品の立ち上げにおいて:

friend.techはTwitterのソーシャル関係、トラフィック、アカウントの影響力をそのまま切り取って利用し、ゼロからソーシャルネットワークを構築する必要がない。株式を「釣り針」として、Twitterに寄生しながら拡散とユーザーの爆発的増加を実現している。

そのため、ユーザーは喜んでこのアプリをシェアし、既存の社交圏を通じてより多くの人を招待する。結果的に、自分の株価が上がり、自分自身も恩恵を受ける。

待てよ、このfriend.techのユーザー拡散戦略、どこかで見たことがある気がしないか?

拼多多(Pinduoduo)の初期成長期には、WeChatの巨大なトラフィックと既存のソーシャルネットワークを活用し、「一刀減らす(割引)」ために親戚友人を呼び寄せた。招待する人数が多ければ多いほど、自分が安く商品を手に入れられるチャンスが増える。

拼多多は成功したか? 成功した。なぜか? 誰もが少しだけ得をしたいと思っているからだ。特に地方都市の人々にとってはなおさら。Web3の世界にそんな人がいるか? いなければ、「豚足飯(ブタアシライス)」なんて概念は生まれなかっただろう。

さらに、ユーザー拡散戦略以外にも、friend.techのビジネスモデルは「有料サブスクリプション」や「知識有料化」と類似している。中国国内のWeb2プラットフォームである「知識星球」や「小密圈」などのクローズドコミュニティの手法は、すでに何度も繰り返されてきた。

結局のところ、マーケティング手法、ビジネスメカニズム、人間性への洞察という観点から見ると、friend.techは完全に「古き良き再構築」であり、どの工程を見ても成熟したWeb2サービスや過去のWeb3プロダクトの影を見つけることができる。

しかし、Web3の経済インセンティブ設計と暗号業界の投機的雰囲気、それにParadigmがシードラウンドに出資したという情報が広まったことで、friend.techは地味な弱気相場において稀に見るヒット作となった。

運命の歯車が動き始めた今、あなたはその中で利益を得られるだろうか?

リスクはあるが、熱意は止まらない

FOMOが強ければ強いほど、リスクを見過ごしやすくなる。

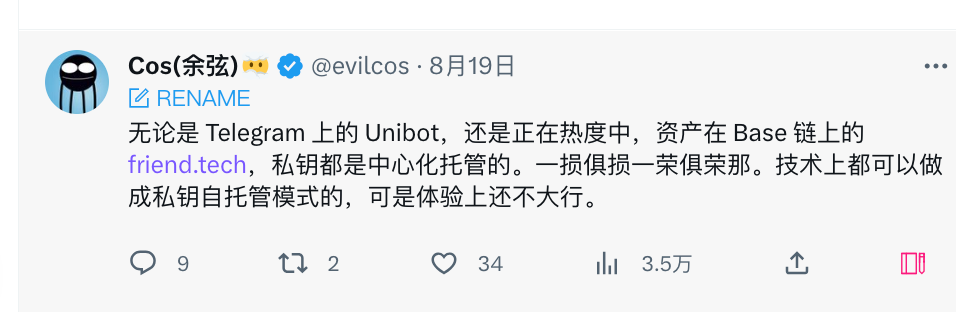

セキュリティ専門家MistTrackの余弦氏がfriend.techのコントラクトコードを分析したところ、コントラクトのオーナーはEOAアドレスであり、現在のコントラクト内資産は2100ETHに達しており、増加中である(同時にプロトコル手数料の受け取り先でもある)。もしオーナー権限が漏洩すれば、protocolFeeが改ざんされ、ユーザーが損失を被る可能性がある。

また、秘密鍵の中央集権的管理も、時間 bombs(時限爆弾)のようなものだ。理論上は適切な管理に頼るしかない。しかし、成熟したソーシャルアプリとして、ユーザー資産に関わる部分にこのようなリスクを抱えていることは、ネットワーク効果が拡大するにつれ、問題が起きた際の被害範囲も広くなる。

さらに、一部のKOLは、friend.techのモデルが道徳的リスクを生むと指摘している。例えば、あるKOLがこのサービスに参加した場合、悪意のある人物が高値でその人の株を故意に買い占め、その後価格が下落した際に非難したり通報したりする可能性がある。

このような主張はやや飛躍しているかもしれないが、実際には、影響力のあるユーザーがfriend.techに参加することに対する道徳的ジレンマを反映している――参加しなければ、多くの収益や機会を逃す。参加すれば、継続的に価値ある内容を提供できなければ、批判され、評判を落とす。株価の下落は、簡単に「人格崩壊」や「信頼喪失」と結びつけられてしまう。

常言によれば、「人は何を言ったかではなく、何をしたかを見るべきだ」。英語圏の暗号系Twitterインフルエンサーたちを見ると、彼らはfriend.techの利点と欠点を理性的に分析した後でも、しばしば自分の招待コードを添えている。

「リスクは提示したけど、試してみるのもいいよ。」

そもそも、利益を求め、新しいプロジェクトに挑戦するのは当然のことだ。暗号世界には完璧なプロジェクトなど存在しない。リスクを承知で挑む人も大勢いる。

小さな投資で大きな利益を得ること——それが大多数の暗号愛好者の信条なのだ。

ポンジはポンジ主義者の通行証

friend.techは何かを変えたのか?

一見すると、TwitterのDMの対話形式を変えたように見えるが、実際には何も変わっていないようにも思える。

まず、現時点でのデータ統計によると、最も高い株式保有額を持つのは依然としてcobieやzhusuといった暗号業界の既存の有名人たちだ。既存の発言力と影響力が、そのままfriend.techにコピーされているように見える。

あなたがcobieやzhusuの株を買っても、彼らは実際にあなたと話してくれるのだろうか?

さらに、この製品の構造は依然としてポンジ的だ。早期参加者は非常に高いリターンを得ており、後から参加する人々がユーザー価値に合意して株を買うことに依存している。それによって、自分が持つ同じユーザーの株価がさらに押し上げられる。

10日以上前にすでに参入した賢い人たちにとっては、彼らは科学者のようなスキルを使ってスクリプトを開発し、様々な有名人のデータベースを作成・管理し、彼らがfriend.techに参加したかどうかを監視している。誰かが参加すれば、わずかなコストで影響力のある人物の株を購入できる。

構造は変わっていないが、熱意は衰えない。

世論の拡大とともに、ますます多くの人々が参加している。たとえば、Y CombinatorのCEOが今日参加し、Multicoinの共同創設者がfriend.techを称賛する発言を公にした。

したがって、Web3のソーシャル製品を、成熟したWeb2製品と厳密に比較し、そのポンジ構造を馬鹿にするのは控えるべきだろう。

両者の対象、目的、発展段階、影響範囲は異なる。欠点を指摘するよりも、選択的に参加することの方が建設的だ。モードを疑い、理解し、参加する――おそらくこれがすべての暗号愛好者の心の旅路なのである。

ビットコイン業界という、ルールが荒々しく、常に先を争う世界では、ポンジはポンジ主義者の通行証であり、慎重さは慎重な者の墓標となる可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News