マーケットメーカーの舞台裏:プロジェクトチームや取引所との愛憎劇

TechFlow厳選深潮セレクト

マーケットメーカーの舞台裏:プロジェクトチームや取引所との愛憎劇

ユーザーとは単なる利用者ではなく、むしろ購入層である。

執筆:光武、Canoe創業者

前FTXのトレード部門責任者にして即時@octopuuus氏は、ポッドキャストで「ディーラー操作の過去 lol」という興味深い視点、すなわちマーケットメーカー(流動性提供者)の視座について語っていた。

まず彼が言及したAlamedaの積極的なマーケットメイキングスタイルをまとめてから、私が前回のサイクルで知っていた他の運営モード、特にプロジェクトチームとマーケットメーカーの関係について補足する。本稿で言うマーケットメーカーとは、取引所やプロジェクト側のトークンに関連する業務に特化した存在を指す。

機関投資家の操縦視点

機関投資家から見ると、あるトークンの玉を持つ(=市場操作を行う)には主に二つの方法がある:

強力なディーラーによる完全支配

プロジェクトの基本面が整っている場合、特定のターゲットを選定して操作を開始する(プロジェクト側が知っているか否かは問わない)。

-

第一段階:玉集め(アキュムレーション)—典型的なチャートは、低い価格帯での継続的な買い集め。

-

第二段階:マーケットメーカー間の合意形成期—この段階の主要指標は取引高。一段階の上昇後、振動相場の中で他のマーケットメーカーと玉交換を行い、コスト回収・資本効率の向上・リスク管理モデルの構築を行う。

-

第三段階:リテール層への刈り取り—さらに価格を押し上げながら出荷し資金回収を行う。同時に価格を支援。この段階では、一部の機関が自発的にプロジェクト側の基本面強化を手伝うこともある。

対象に価値のアンカーを与える

これは資金と取引量を通じて、プロジェクトの基本面の質を急速に引き上げる手法である。

最も有効な手段は貸借およびデリバティブ商品。

@octupus氏が挙げた例として、FTTを担保にしてBTC/ETHを借り出す。これによりFTTの価値はBTCやETHと結びつき、循環的なレバレッジ付きの貸借によって、借りたBTC/ETHを使ってさらにFTTを押し上げることも可能になる。

もう一つは比較的専門的な先物(保証金として利用可能な非永続系)、オプションなどの手法。これらはやや複雑だが、好況期には暗号通貨のマーケットメーカーはこうしたツールを使わずとも操盤が可能だ。

プロジェクトチームとマーケットメーカーの関係

プロジェクトチームの視点から見ると、彼らとマーケットメーカーの関係は以下の通り(規模はトップから普通のスタジオまで様々):

-

プロジェクト側が上場を主動的に求める場合、CEX(中央集権型取引所)はマーケットメーカーに対して一定の要求を課す:

-

中には特定のマーケットメーカーを指定する取引所もある。上場初期にはMMが大きな支援となり、そのため前回のサイクルでは多くのプロジェクトがMMからの投資を誇示したかったのだ。

-

マーケットメイキング口座には保証金要件があり、例えばトークン+USDTで最低15万ドルなど。ただし通常は交渉可能。

-

-

大手マーケットメーカーの契約形態:

-

一類は受動型MM(欧州に多い)。戦略と技術サポートを提供し、一つの戦略で数百のプロジェクトをカバー。月額料金は3000~5000ドル程度。

-

二類は技術サービス料(約6000ドル/四半期)+利益分配(中国に多いスタイル)。利益分配とはトークン売却益の分け合い。例えば100万ドル売り上げて三七配分。このタイプのMMはプロジェクト側とある程度の利害一致があるが、主導権はMMにある。契約交渉の際、重要な指標は準備率:マーケットメイキング資金/流通時価総額。盤面をコントロールするには通常30~50%が必要。上場直後に崩壊(私募価格割れ)を防ぐためだ。

-

三類は米国式。プロジェクト側から3%のトークンを借用し、満期時に合意価格で元本と利息を返却。米国ではこれは違法となるため、契約書には米国の証券法との違いと責任免除条項が記載される。主導権は依然MMにあり、返却方法としてトークンでもUSDTでも選べる。プロジェクト側の発言権は小さい。

-

トークン返却は分かりやすいが、USDT返却には差異がある。有力MMは自身が投資したラウンド価格(若干上乗せ)でUSDT返却。もし取引所価格が私募価格より遥かに高ければ、MMの利益は膨大になる。一方、親切なMMは、満期日のビナンス取引所の当日平均価格(DVWAP:出来高加重平均価格)でUSDT返却する。

-

前回サイクルの「スーパー・パワー」:私募ラウンド投資+私募価格でプロジェクトの大量トークンを無から借用。上述のように、USDT返却を選択することで利益最大化が可能。私募価格が100倍になり売却すれば、100倍の利益。ある意味、低コスト(あるいはゼロコスト)でアメリカン・コールオプションを買ったようなもの。価格が上がれば上がるほどオプション価値も増す。米国金融規制ではLiquidity Service Level Agreements (SLAs) がこうした条項を厳禁している。

-

-

-

小規模MMはシンプル(中にはインキュベーター兼プロジェクトチームで自社にMMチームを持つケースもあり、「大鎌刀」と呼ばれる):手数料収入が主。プロジェクト側の指示に従い行動。毎日資産明細を共有し、提案も行う。大手MMとは異なり、コミュニケーションが良好。大手は多数のプロジェクトを管理するため、受動的MMが多い。

-

プロジェクト側にとって最良の選択は「強制上場」され、MMに玉を奪われる(=玉を截庄される)こと。プロジェクト側は開発に集中し、こっそり出荷して黙々と富を得る。取引高が高い好況期には、ビナンスで1億ドルの取引高も珍しくなく、プロジェクトが毎日100万ドル出しても盤面に影響しない。だからこそ、好況中期にはVCの質より上場スピードを優先する。ベトナムGameFiブームでは、VCはTGE時点で既に元本回収どころか数十倍のリターンを得ており、資金回転が極めて高い。一ヶ月以内に資金回収し、その後の熊市で優良プロジェクトに再投資。ただし暴走しやすい。

-

玉を截庄された場合の悪影響:プロジェクト側が損する可能性がある。VCの玉を一括管理し、安値で全て放出した後、MMに玉を奪われて価格が急騰すれば、プロジェクト側は自腹でVCに補填しなければならない。また、地道に開発を進めてもトークンが100倍に跳ね上がり出荷できず、後に製品に問題が出てゼロになるケースも多々ある。儲かるのはMMであり、罵倒されるのはすべてプロジェクト側。市場感情を利用して価格を50倍に引き上げたとしても、その価格帯で買ってしまったリテール層は一年中プロジェクトを罵るが、実際はMM(野良ディーラー)の仕業であり、プロジェクト側は何もできない。前述の通り、基本面の良いプロジェクトはルールを守り、玉の情報を公開し透明性を保つ。不正をすれば、誰もそのプロジェクトのトークンに資金を投入しなくなる。

もちろん、マーケットメーカーは悪ではない。単なる資金ビジネス。ここに紹介したのはあくまで主動型MMであり、プライベート投資事業を持たないMMは盤面に基づき戦略を調整するだけで、地味で目立った動きはない。市場が河床なら、MMは水を供給する源である。プロジェクト側がMMに対して発言力を持たないのは当然。二次元金融市場において、食物連鎖の水源はまさにこれらのMMなのだ。とはいえ、彼らにも彼らの水源があり、損得あり、破産もある。

マーケットメーカーと取引所の関係

これまで何度も取引所に触れてきたが、ここでMMと取引所が構成する影の銀行システムについて補足する:

-

現在の熊市で流動性が枯渇している際、大手取引所は頻繁にMMに連絡し、懇願して流動性提供を依頼する。なぜなら流動性は取引所の基盤インフラだからだ。

-

好況期に戻ってみよう。取引所は莫大な利益を得ているのに、なぜ顧客資産を流用しバランスシートを拡大するのか?実は取引所の負債の多くは、MMに対する無担保融資枠であり、MMはこれを活用して流動性を厚くし、レバレッジをかけてさらなる流動性を生み出す。これはMMに顧客資産の流用権限を与えているに等しい。2021年の豊かな流動性に驚き、これらの機関を救世主と見たが、実際の暴落時には、流動性を提供していたのは我々リテール投資家自身だったことに気づく。😭

-

取引所は通常、MMに非常に有利な条件を提供:手数料無料、無担保融資、低金利。だからこそ2021~22年にかけて、MM/ヘッジファンド(例:3AC)は年利10%以上を支払っても借り入れた。なぜならこの金利の一部は取引所が負担しており、MMが直接支払っているわけではない。流動性確保のため、取引所はしばしば無担保融資で流動性管理コストを代替する。

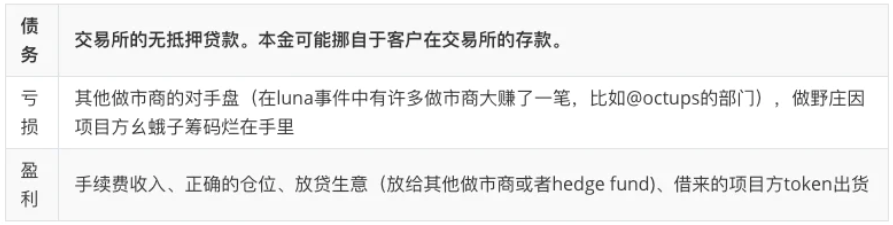

※ 注:この部分は複雑なので、MMの取引所業務における債務・損失・利益を表にまとめた。

- FTX&Alamedaはこのシステムを極限まで推し進めた。取引所が流動性確保のためにMMに直接資金をチャージ(=顧客資産の流用)した結果、爆発的なリスクが発生し、すべてのユーザーに波及した。FTX崩壊後、市場流動性は50%以上急落した。

- 要するに、取引所の流動性はMMに依存しており、MMは取引所で「紙幣を刷り」(無担保融資)ながらレバレッジをかけて賭けを行う。多くの金融暴落や影の銀行債務危機はこうして起きるが、その融資原資は顧客の元本そのものだ。

将来展望:MMとAMMの関係

もちろん、これらは前回サイクルのシナリオ。次のサイクルではどうなるか、誰も知らない。例えば2022年以降、多くのベンチャーキャピタルがヘッジファンド部門を設立し、MM体制による利益搾取から脱却しようとしている。

プロジェクトとMMの関係に関して、前回サイクルで面白かった例としてMerit Circleがある。彼らはLBPで1.05億ドルを調達し、UNISWAP V2/V3上でLPマイニングを開放。流動性はトップ10に入り、ETH/USDCに次ぐ深さとなった。LBPで十分な資金を調達できたため、上場の必要はなかったが、取引高が大きすぎたためビナンスに強制上場された。今なおこのゲームギルドの公開財務は、厳しい熊相場下でも1億ドルの資産を保ち、アドレスは誰もが監視でき、毎日リアルタイム更新されている。

LBPは当初フェアローンチの手段だったが、好況期には優れた退出・利益実現ツールとなった:MM介入なしに利益を得られ、取引所-MMの利益体系から脱却できる。また、LBP終了後の流動性プールはVCの退出経路としても正当化できる。

過激なMMが今回の暴落で洗い流され、次のサイクルでは取引所内のMM業務に大きな変革が訪れるだろう。MM業務周辺で、どのように関連業務を分散化し、チェーン上で権限と資産を分割できるかは、非常に興味深いテーマだ。前回サイクルでは、中心化MMがDEXシステムに徐々に精通し、主流のDEXアグリゲーターがRFQ機能を導入してプロのMMに特化。最近ビナンスに上場したHashflowもRFQ重視のDEXだ。しかし伝統的なMMがDEX領域に参入するハードルは依然高く、資金をMM運用に使うまでに2~3か月の適応期間が必要。また、レイテンシーやパフォーマンスの問題で多くの戦略が無効化される。私は次回サイクル、高性能ブロックチェーンの取引エンジンとSolidity/Vyper言語の制約を受けない工学的実装が、プロのMMがDEXで流動性を築くことを促進し、価格決定権をCEXからDEXへ移すと考える。

もう一つの考察:MMがAMMを利用して流動性提供する問題点。AMMにとってMMはpassive convex curve(受動的な凸曲線)であり、無常損失もあり、価格操作やコントロールは困難。v3以降は多少改善されたが、価格帯の頻繁な移動が必要で、管理が難しい。izumiはv3の関数を離散化して管理しているが、それでも定義域内では依然としてpassive convex curveであり、離散化による流動性管理も主動的なMMやコントロールは不可能。

今後の私の研究テーマの一つもこれに関連している。例えば、passiveからpositiveへ転換できる新しい関数形式を構築できるか。まずtを中心にpassiveの数学的定義を設定し、その後tの変換や消去を考える。まるでフーリエ変換が時域関数を周波数領域に変換するように。もしDeFi上でMMの主動的管理とレバレッジ操作が可能になれば、従来の影の銀行システムのリスクは大幅に低減されるだろう。

あとがき

以上が私が知るマーケットメーカーに関する情報であり、実践上の微かな助言としては、公開透明なターゲットや、大手プラットフォームで評価され、担保や保証金として使えると認められた資産を選ぶことだろう。

当初は@octupus氏の話に触発されて情報を整理しただけだったが、書き進めているうちに、ネットで見たこと、身近にいた人々のことが頭をよぎった。家庭の重荷を背負う弱い青年、妻と子の生活を少しでも良くしたいと願う夫と父親。控えめでたまに残業するプログラマー、小さな夢を抱く労働者。家族に何度も嘘をついた息子、もうやり直す機会さえ与えられない普通人。彼らは人生、夢、家族を、この無秩序な市場ゲームに注ぎ込み、最終的には幻滅するかもしれない。

マーケットメーカーにとってはビジネスに過ぎない;

リテール投資家にとっては、それが人生そのものだ;

そもそも初めからMMと結びついたプロジェクトチームにとっても、同じことではないか。「ユーザーは単なるユーザーではなく、買い支える勢力だ」と。だが結局、それは自分たちに跳ね返ってくる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News