MicroStrategy ne succombera pas à ce repli : réflexivité, ancrage du STRC et logique de sauvetage « vendre des actions, pas des bitcoins »

TechFlow SélectionTechFlow Sélection

MicroStrategy ne succombera pas à ce repli : réflexivité, ancrage du STRC et logique de sauvetage « vendre des actions, pas des bitcoins »

Vendre des jetons pour obtenir de l’argent n’est qu’un remède temporaire qui résout les problèmes à court terme tout en engendrant d’innombrables conséquences néfastes à long terme.

Auteur : @bonnazhu, Bonna | U酪乳

Ce repli rapide de STRC suite à sa corrélation avec MSTR constitue, selon moi, le meilleur cas d’étude pédagogique en finance.

Avertissement : article long, et fortement teinté d’opinions personnelles.

Résumé (TL;DR)

- Si MSTR devait effectivement faire faillite, ce serait encore une fois en raison de la réflexivité — mais pas cette fois-ci.

- Le retour de STRC vers son prix nominal est une question de temps, inhérente à la nature même des obligations à taux flottant.

- Vendre du BTC pour lever des liquidités revient à boire du poison pour étancher sa soif : cela résout un problème à court terme, mais engendre des conséquences désastreuses à long terme.

Explication détaillée ci-dessous :

Premièrement : comment comprendre ce repli du BTC ?

Je penche personnellement pour l’hypothèse suivante : ce repli rapide du BTC résulte d’une attaque ciblée sur MSTR, orchestrée par les acteurs du marché en réponse à des signaux de tension sur la trésorerie. L’élément déclencheur a été le rachat par MSTR d’une partie de ses obligations convertibles à l’aide de ses réserves de trésorerie déjà limitées (largement perçues comme une « marge de sécurité » destinée au paiement des dividendes des actions privilégiées). Ce rachat a fait chuter la couverture des dividendes des actions privilégiées par les liquidités disponibles, passant de plus de deux ans à environ six mois. Peu après, MSTR a vendu 32 bitcoins.

Le marché a immédiatement senti l’odeur d’une « crise de liquidité », lançant aussitôt une attaque coordonnée. Des facteurs psychologiques préexistants — tels que l’absorption massive de liquidités par de grandes introductions en bourse (IPO), la distraction provoquée par la Coupe du monde, ou encore la remontée de l’inflation et l’atténuation des anticipations de hausse des taux — ont facilité la consolidation de cette perception négative sur les marchés, permettant ainsi aux attaquants de contraindre rapidement les investisseurs désinformés à céder leurs positions — ou tout simplement à s’abstenir d’intervenir pour profiter d’un éventuel rebond.

Il s’agit là d’un exemple classique de réflexivité, bien connu des marchés financiers traditionnels :

Les cours ne se contentent pas de refléter passivement la réalité ; ils la transforment activement.

Autrement dit :

Les anticipations sont contagieuses, et cette contagion peut modifier la réalité elle-même.

L’attaque menée par George Soros contre la livre sterling suit exactement le même scénario : les réserves de change de la Banque d’Angleterre étaient probablement suffisantes, mais les acteurs du marché, souffrant d’un déficit d’information, ont unanimement jugé qu’elles ne l’étaient pas — et leur vente massive concertée a rendu cette insuffisance effective. Une banqueroute bancaire fonctionne de la même façon : si tous les déposants croient simultanément à la faillite d’une banque et retirent leurs fonds en même temps, l’anticipation de la faillite devient une réalité.

Dans le cas de MSTR, la stratégie des attaquants suit le schéma suivant :

Baisse des réserves de trésorerie → Anticipation d’une crise de liquidité et d’une vente forcée de BTC → Vente panique faisant chuter le cours du BTC → La baisse du BTC comprime davantage la valeur nette ajustée au marché (mNAV) et détériore le bilan → L’anticipation d’un « point de rupture » se renforce progressivement via le cours, réduisant les marges de manœuvre → De plus en plus d’acteurs rejoignent la vente à découvert → L’anticipation se rapproche inexorablement de la réalisation

Or, le BTC lui-même ne génère pas pour MSTR un flux de trésorerie durable capable de couvrir les paiements de dividendes. Cette dépendance structurelle au financement externe — un véritable « talon d’Achille » — rend MSTR particulièrement vulnérable aux attaques.

Deuxièmement : pourquoi STRC suit-il le mouvement, et logique du retour vers le prix nominal

STRC et les actions ordinaires de MSTR entretiennent une relation de priorité / subordination :

Les actions ordinaires, en position subordonnée, absorbent la majeure partie des fluctuations du cours du BTC.

STRC, en position prioritaire, conserve généralement une stabilité relative dans la plupart des scénarios.

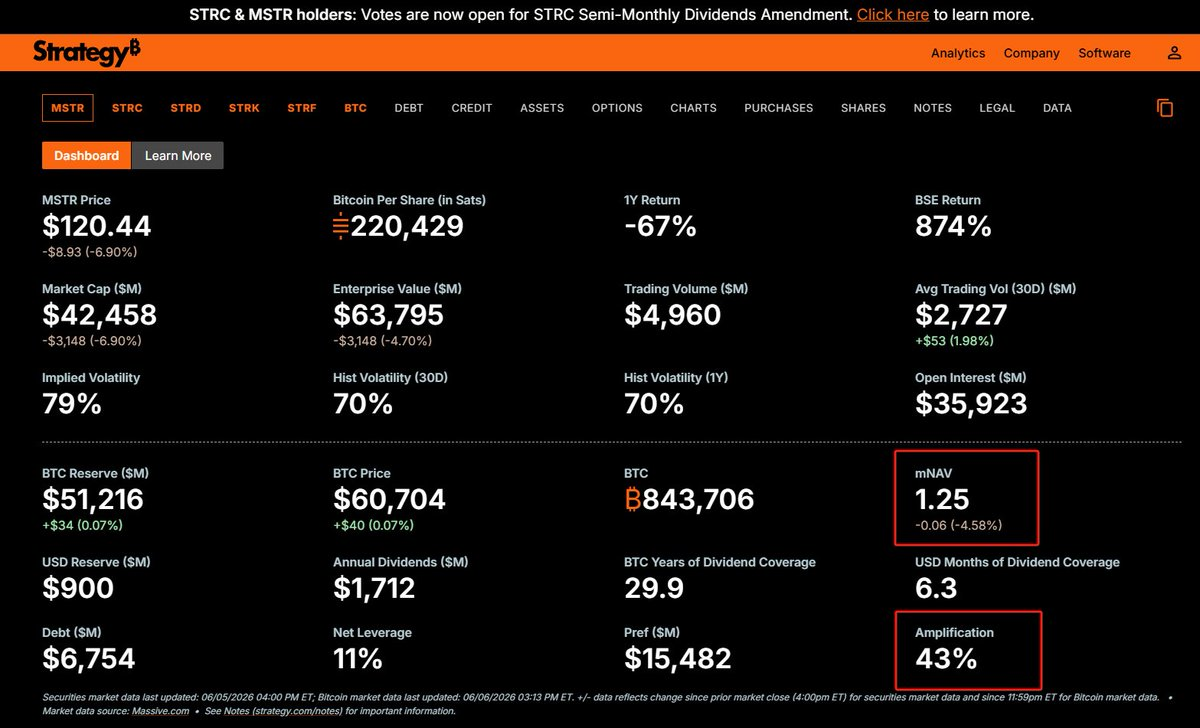

En respectant discipline la cible de ratio d’endettement global de MSTR (environ 33–35 %, alors qu’il atteint actuellement 43 % suite à la baisse du BTC à 61 000 $), les actions ordinaires ne seraient théoriquement réduites à zéro qu’en cas de chute du BTC sous les 26 000 $ — seuil à partir duquel les actions privilégiées commenceraient effectivement à être affectées.

Alors pourquoi STRC suit-il aussi la tendance baissière ?

Cela renvoie à des principes fondamentaux de valorisation obligataire.

STRC porte certes le nom d’« action privilégiée », mais fonctionne en pratique comme une obligation, à taux d’intérêt flottant et sans échéance définie.

Le prix d’une obligation correspond à la somme actualisée de tous ses flux de trésorerie futurs (intérêts périodiques calculés selon le taux nominal + capital remboursé à l’échéance, soit 100 $) — actualisés à un taux d’actualisation correspondant au taux de rendement exigé par le marché à cet instant précis.

Lorsque le taux nominal coïncide exactement avec le taux de rendement exigé par le marché, la valeur actualisée obtenue est égale au nominal (100 $). C’est généralement le cas à l’émission, où les banques d’investissement calibrent le taux nominal en fonction des conditions de marché et des exigences de rendement des investisseurs.

Toutefois, la durée de vie d’une obligation étant longue, le taux d’intérêt général et la solvabilité de l’émetteur peuvent évoluer au fil du temps — modifiant ainsi le taux d’actualisation requis (le dénominateur). Si ce taux exigé augmente tandis que les intérêts versés (le numérateur) restent fixes, la valeur actualisée diminue, conduisant à une cotation en dessous du nominal (« décote »). À l’inverse, une baisse du taux exigé entraîne une cotation au-dessus du nominal (« prime »).

Le prix d’une obligation n’est donc jamais statique : il reflète à chaque instant le rendement que le marché exige pour détenir cet actif.

Une cotation inférieure au nominal signifie implicitement : « Le marché exige un rendement supérieur au taux nominal ». Si vous achetez effectivement l’obligation à ce prix réduit et la conservez jusqu’à l’échéance, votre rendement effectif dépassera le taux nominal — la différence entre le nominal et le prix d’achat compensant le manque à gagner sur les intérêts. Autrement dit, le marché utilise la décote pour exiger une prime de risque non couverte par le taux nominal.

STRC obéit à la même logique. Les inquiétudes concernant la capacité de MSTR à générer des flux de trésorerie se traduisent par une réévaluation de la solvabilité de STRC. La diffusion du récit d’une « crise de liquidité » fait monter le taux de rendement exigé par le marché pour détenir STRC : le taux nominal de 11,5 % ne suffit plus.

Naturellement, du point de vue des attaquants externes, il est essentiel que STRC suive également la baisse afin de rendre crédible, dans un contexte d’asymétrie informationnelle, la thèse d’une crise de liquidité — et susciter chez vous le doute suivant :

« Existe-t-il vraiment une information dont j’ignore l’existence ? »

Pour une obligation à taux fixe, l’histoire s’arrête ici : une hausse du taux de rendement exigé ne peut se traduire que par une baisse de prix, rendant possible une décote durable, sans retour vers le nominal. Mais STRC n’est pas une obligation à taux fixe : c’est une obligation à taux flottant, dont le « numérateur » (les intérêts) peut être ajusté.

Par exemple, si le marché exige désormais un taux de rendement de 12 % pour détenir STRC, la direction de MSTR peut augmenter le taux de dividende nominal de 11,5 % à 12 %. Dans ce cas, le prix ne pourra pas rester durablement inférieur à 100 $, car l’achat à décote offrirait alors un rendement effectif supérieur à 12 %, attirant automatiquement des acheteurs qui repousseraient le prix jusqu’au niveau où le rendement implicite atteint exactement 12 % — c’est-à-dire le nominal.

C’est précisément pourquoi, à moyen et long terme, les obligations à taux flottant convergent inévitablement vers leur prix nominal de 100 $. C’est une caractéristique intrinsèque de ce type d’instrument.

Pour MSTR, le retour de STRC vers le nominal de 100 $ est même une condition préalable à toute nouvelle levée de fonds via cet instrument. Car une émission en décote signifierait que l’entreprise, bien que promettant un dividende calculé sur un nominal de 100 $, ne percevrait en réalité que 90 $ — ce qui reviendrait à payer des intérêts sur une base nominale de 100 $ pour un apport réel de seulement 90 $. Cela gonflerait artificiellement le coût réel du financement, transformant chaque levée en une opération structurellement déficitaire. Est-ce concevable ?

Troisièmement : lorsque mNAV > 1, vendez des actions — jamais du BTC

Quelle est donc la clé pour sortir de cette spirale ?

Comme expliqué précédemment, ce repli entier relève d’un scénario autoréalisateur fondé sur la réflexivité, alimenté par l’asymétrie informationnelle et l’anticipation d’une crise de liquidité. Pour briser ce cercle vicieux, il suffit de démontrer que cette crise n’existe pas — de reconstituer les réserves de trésorerie. Une fois ce point établi, l’attaque perd toute légitimité, et la spirale réflexive se désintègre d’elle-même.

Mais comment reconstituer ces réserves ?

Doit-on, comme le réclament de nombreux utilisateurs sur X, demander à Michael Saylor de déclarer publiquement : « Durant ce repli, nous avons vendu davantage de BTC, nos réserves sont aujourd’hui abondantes et couvrent plusieurs années de besoins » ? Certes, cette mesure mettrait immédiatement fin à la panique.

Mais elle aurait un coût : une incertitude implicite supplémentaire.

Car cela équivaudrait à dire au marché : « Vous devez me réévaluer. »

Le récit boursier porteur de prime — fondé sur l’engagement indéfectible d’acheter continuellement du BTC, de ne jamais en vendre, et d’accroître constamment la teneur en BTC par action — disparaîtrait purement et simplement. Il serait remplacé par un scénario moins enthousiasmant : « En cas de nécessité, nous pourrions procéder à des ventes massives de BTC afin de réduire notre bilan, ce qui diluerait la teneur en BTC par action » — un scénario au mieux « trois pas en avant, un pas en arrière », affaiblissant le mécanisme de croissance.

Le résultat ? On ignore totalement comment réagiront les actionnaires ordinaires, et si la prime mNAV disparaîtra totalement. Même si elle persiste, une contraction est hautement probable : la composante mNAV > 1 représente précisément une option d’achat (« call ») implicite sur l’augmentation future de la teneur en BTC par action. Si cette augmentation ralentit, la valeur de l’option diminue nécessairement.

L’importance de la prime mNAV pour MSTR va de soi : la logique d’expansion de l’entreprise ne repose pas uniquement sur les actions ordinaires ou sur des instruments hybrides comme STRC, mais sur un équilibre dynamique entre capitaux propres et dette — « plus d’eau, plus de farine ; plus de farine, plus d’eau » — afin de maintenir le ratio d’endettement dans la fourchette idéale de 33–35 %. Une contraction de la prime mNAV réduirait directement la fenêtre d’opportunité pour de nouvelles augmentations de capital, rendant cette solution contre-productive à long terme.

La meilleure approche, selon moi, consiste à tirer parti de la situation actuelle — où mNAV = 1,25x et la prime reste significative — pour procéder à une augmentation de capital par émission d’actions, afin de renforcer les réserves de trésorerie. MSTR dispose encore d’une importante marge de manœuvre dans le cadre de son programme « Shelf Offering » enregistré auprès de la SEC. Il s’agit de la seule opération susceptible de satisfaire à la fois les détenteurs de STRC (instrument hybride) et les actionnaires ordinaires, sans risque de réévaluation.

Le mécanisme est le suivant :

Lorsque mNAV est nettement supérieur à 1, émettre des actions puis utiliser intégralement les fonds levés pour acheter du BTC crée, sur le marché, une valeur actionnariale supérieure à 1 $ pour chaque dollar levé — c’est précisément ce qui justifie que les actionnaires vous confient leur argent. Et dans ces conditions, il n’est même pas nécessaire d’utiliser la totalité des fonds levés pour acheter du BTC : une partie peut être conservée comme réserve de trésorerie destinée au service de la dette, sans nuire à la création de valeur actionnariale. Par ailleurs, une trésorerie accrue rassure les détenteurs de STRC, élimine l’alerte, réduit la prime de risque, et favorise progressivement le retour de STRC vers son nominal — ouvrant ainsi la voie à de futures levées via STRC, sans conflit d’objectifs.

À l’inverse, vendre du BTC pour lever des liquidités revient à boire du poison pour étancher sa soif. Une réévaluation entraînant une contraction, voire une disparition, de mNAV fermerait définitivement la voie de l’augmentation de capital : votre action vaudrait alors strictement ce qu’elle représente en BTC sous-jacent — pourquoi ne pas acheter directement du BTC ? Pire encore, vous devriez retenir une partie des fonds levés pour payer des intérêts, ce qui constituerait une destruction pure et simple de valeur actionnariale : une partie des fonds servirait à acheter du BTC (créant une valeur exactement compensée sur les marchés), tandis qu’une autre partie serait immédiatement consommée par les frais d’intérêt.

Il s’agit d’une structure structurellement hémorragique.

À ce stade, l’impossibilité d’émettre des actions entraverait progressivement toute nouvelle émission de STRC. Non seulement la dynamique d’expansion serait grippée, mais la fenêtre de financement se refermerait complètement — vous seriez contraint de puiser dans vos réserves de trésorerie, puis, une fois celles-ci épuisées, de vendre du BTC… et là, vous seriez véritablement au bout du chemin.

En outre, l’émission d’actions présente un avantage supplémentaire : elle améliore directement le ratio d’endettement. Actuellement, la chute du BTC à 61 000 $ a fait passer le ratio d’endettement global de MSTR de la cible visée (33–35 %) à environ 43 %. Or, une augmentation de capital accroît à la fois la trésorerie (actif) et les capitaux propres (passif) — et même après avoir retenu une petite fraction pour le service de la dette, le ratio d’endettement s’améliore globalement.

Et que se passe-t-il lorsqu’on vend du BTC ? Comme les fonds levés sont immédiatement redistribués sous forme de dividendes, l’actif subit d’abord une diminution (BTC), puis une sortie de trésorerie — le résultat net étant une contraction de l’actif total, tandis que la dette demeure inchangée : le ratio d’endettement s’en trouve légèrement aggravé.

Vendre des actions : ✓ Amélioration du ratio d’endettement, ✓ Préservation de la teneur en BTC par action, ✓ Aucun impact négatif sur la prime

Vendre du BTC : Aggravation du ratio d’endettement, Réduction de la teneur en BTC par action, Atteinte sévère à la prime

La supériorité de la première option est évidente.

Pour finir, si — je dis bien *si* —

MSTR vendait effectivement de grandes quantités de BTC afin de reconstituer ses réserves,

alors, comme l’ont souligné de nombreux analystes sur X, y compris ceux de Delphi, la crise à court terme serait effectivement résolue, le BTC rebondirait, et STRC reviendrait vers son nominal. C’est précisément pourquoi j’affirme que si MSTR devait un jour faire faillite, ce ne serait pas cette fois-ci : que l’on choisisse de vendre des actions ou du BTC, la crise immédiate peut effectivement être résolue.

Mais personnellement, cela marquerait pour moi la fin de l’admiration que j’ai pu éprouver pour MSTR et Michael Saylor.

En outre, la réévaluation de la logique sous-jacente aux actions ordinaires ferait perdre de sa valeur à l’option implicite sur la teneur en BTC par action, entraînant progressivement la disparition de la prime mNAV — et donnant lieu à ce phénomène paradoxal où le BTC rebondit, STRC revient vers son nominal, mais les actions ordinaires de MSTR poursuivent leur déclin.

La prochaine fois, lorsque les réserves de trésorerie seront à nouveau épuisées et que le marché redoutera une nouvelle vague de ventes de BTC, le scénario réflexif recommencera — et on ne saura plus si ce n’est pas le début de la fin.

Franchement, un tel dénouement me semblerait acceptable.

Peut-être que le changement, justement, fait partie intégrante de ce « jeu ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News