Rapport quotidien Bitget UEX | Cessez-le-feu États-Unis-Iran toujours en suspens ; pénurie persistante de puces et de mémoire ; plateforme d’IA d’Apple mise à jour avec le soutien technique de Google

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Cessez-le-feu États-Unis-Iran toujours en suspens ; pénurie persistante de puces et de mémoire ; plateforme d’IA d’Apple mise à jour avec le soutien technique de Google

Dans l’ensemble, il est conseillé de suivre attentivement les signaux émis par la Réserve fédérale américaine ainsi que la détente géopolitique, qui devraient soutenir l’appétit pour le risque ; par ailleurs, des opportunités structurelles peuvent être identifiées au sein des fluctuations à court terme.

I. Actualités marquantes

Dynamique de la Réserve fédérale américaine : La Fed surveille une détérioration des attentes des ménages concernant leur situation financière

- Selon l’enquête mensuelle sur les attentes des consommateurs publiée en mai par la Banque de réserve fédérale de New York, les anticipations d’inflation à court terme ont reculé, tandis que celles à moyen et long termes sont restées stables. En revanche, les attentes relatives à la hausse des prix immobiliers se sont renforcées, tandis que les perspectives sur le marché du travail se sont dégradées : les craintes de chômage se sont accrues et la confiance dans sa capacité à trouver un emploi a diminué. Par ailleurs, les attentes concernant la situation financière des ménages et l’accès au crédit se sont assombries. Ces données révèlent une pression croissante sur la confiance des consommateurs, ce qui pourrait affecter les dépenses de consommation et le rythme de reprise économique globale. Les marchés pourraient ainsi ajuster légèrement leurs anticipations concernant la trajectoire future de la politique monétaire de la Fed, en attendant des confirmations supplémentaires issues des prochains chiffres relatifs à l’inflation et à l’emploi.

Matières premières internationales : L’issue d’un cessez-le-feu reste incertaine dans le contexte des tensions entre les États-Unis et l’Iran

- Donald Trump aurait tenté de dissuader le Premier ministre israélien Benjamin Netanyahou de riposter à la frappe de missiles iraniens, mais les intérêts stratégiques divergents entre les deux pays sont manifestes. Le président du Parlement iranien a, quant à lui, accusé les États-Unis de violer l’accord de cessez-le-feu et de maintenir un blocus, qu’il considère comme la source fondamentale de la crise.

- L’incertitude géopolitique pousse la prime de risque énergétique à la hausse, accentuant la volatilité des cours du pétrole à court terme. Toutefois, une évolution positive vers un cessez-le-feu pourrait atténuer les inquiétudes liées à l’approvisionnement.

Politique macroéconomique : OpenAI dépose discrètement sa demande d’introduction en Bourse ; annulation du décret imposant des frais de 100 000 dollars pour les visas H-1B

- OpenAI a annoncé avoir déposé discrètement son formulaire S-1. Son concurrent Anthropic poursuit également activement ses préparatifs pour une introduction en Bourse, dans le but de profiter pleinement de la vague actuelle d’enthousiasme autour de l’IA.

- Un juge a rejeté le décret exécutif de Donald Trump visant à imposer des frais de 100 000 dollars pour les visas H-1B, ce qui constitue une bonne nouvelle pour les entreprises technologiques dépendantes de talents étrangers spécialisés. Ces développements illustrent non seulement une intensification des opérations de capitalisation dans le secteur de l’IA, mais aussi le potentiel d’un assouplissement de la pénurie de compétences technologiques grâce à des ajustements de la politique migratoire, offrant ainsi un soutien positif aux acteurs concernés.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : 4 327,0 USD/once, baisse de 0,05 %.

- Argent au comptant : 67,9 USD/once, baisse de 0,4 %.

- Pétrole brut WTI : 91,30 USD/baril, hausse de 0,13 %.

- Pétrole brut Brent : 94,10 USD/baril, hausse de 0,01 %.

- Indice du dollar américain : 100,00, hausse de 0,02 %.

Performance des cryptomonnaies

- BTC : 62 570 USD, baisse de 1,22 %.

- ETH : 1 665 USD, baisse de 1,55 %.

- Capitalisation boursière totale des cryptomonnaies : 2 240 milliards USD, baisse de 0,7 %.

- Liquidations sur 24 heures : environ 283 millions USD au total, dont environ 156 millions USD pour les positions longues.

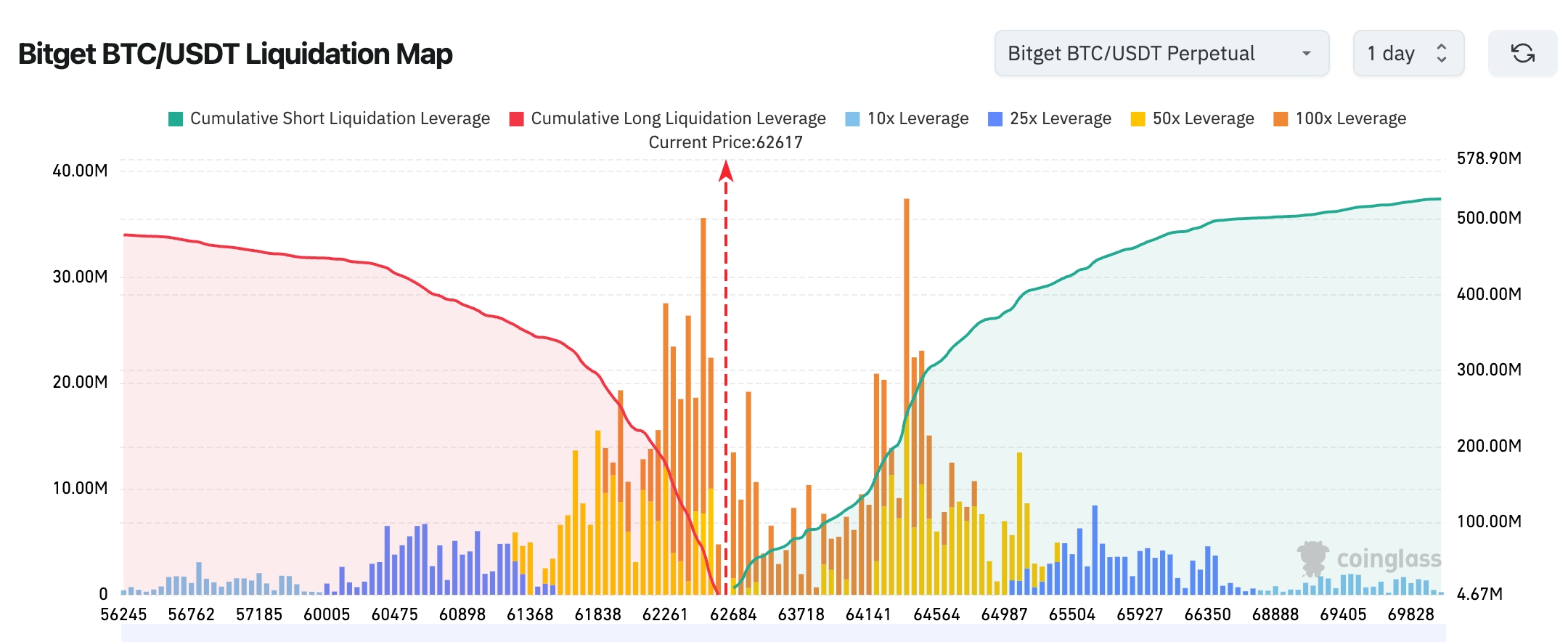

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel du BTC s’établit à environ 62 617 USD. Les zones de liquidation importantes pour les positions longues se concentrent actuellement autour de 61 800–62 300 USD. Avec la remontée des cours, la plupart des positions longues à effet de levier dans cette zone ont été clôturées. La pression baissière à court terme est donc partiellement soulagée. Une zone cumulée de liquidation pour les positions courtes, supérieure à 500 millions USD, se situe désormais entre 64 300 et 65 000 USD. Si le BTC continue sa remontée et franchit le seuil de 64 000 USD, cela pourrait déclencher un « short squeeze » (rachat forcé de positions courtes), accélérant ainsi la hausse vers des niveaux supérieurs à 65 000 USD.

- Flux nets des ETF physiques sur BTC : entrées nettes de 142 millions USD hier.

Performance des indices boursiers américains

- Dow Jones : baisse de 0,16 %, à 50 786,01 points ; tendance relativement stable.

- S&P 500 : hausse de 0,30 %, à 7 405,73 points, porté notamment par un rebond des valeurs technologiques.

- Nasdaq : hausse de 0,86 %, à 25 929,66 points, tiré principalement par les semi-conducteurs.

Dynamique des géants technologiques

- NVIDIA (NVDA) : 208,64 USD, hausse de 1,73 %.

- Apple (AAPL) : 301,54 USD, baisse de 1,89 %.

- Tesla (TSLA) : 408,95 USD, hausse de 4,59 %.

- Microsoft (MSFT) : 421,39 USD, baisse de 1,55 %.

- Google (GOOGL) : 362,48 USD, baisse d’environ 1,05 %.

- Meta (META) : 593,00 USD, baisse d’environ 1,97 %.

- Amazon (AMZN) : 246,03 USD, baisse d’environ 0,20 %.

Aperçu général des contrats actions sur marchés cryptos

- Chiffre d’affaires total sur 24 h : 1,785 milliard USD (+178,35 %)

- Position ouverte totale (OI) : 7,473 milliards USD (+0,44 %)

- Liquidations totales sur 24 h : 17,93 millions USD

- Part du chiffre d’affaires : 9,12 %

- Part des positions ouvertes : 7,29 %

- Part des liquidations : 6,39 %

Classement des positions par secteur

- Technologie : 1,138 milliard USD (premier rang)

- Finance : 146 millions USD

- Consommation : 68,68 millions USD

- Biotechnologie : 19,96 millions USD

- Industrie : 17,84 millions USD

Observation des flux de capitaux

Les positions sur le secteur technologique dominent largement, ce qui confirme que l’IA, les semi-conducteurs et les grandes capitalisations technologiques demeurent les axes centraux des transactions sur les marchés. Les positions sur le secteur financier demeurent élevées, reflétant un suivi attentif des politiques monétaires et des performances des banques. À l’inverse, les positions sur les secteurs biotechnologique et industriel sont plus modestes, indiquant un intérêt limité des investisseurs.

Répartition des capitaux selon la carte thermique (sur la base des positions ouvertes)

Matières premières

- Or (GOLD) : 3,241 milliards CNY (actif le plus important en termes de position ouverte)

- Argent (SILVER) : 773 millions CNY

- WTI : 603 millions CNY

- Brent (BRENT) : 402 millions CNY

Actions technologiques

- NVIDIA (NVDA) : 255 millions CNY

- Marvell Technology (MRVL) : 169 millions CNY

- Google (GOOGL) : 110 millions CNY

- Intel (INTC) : 80,95 millions CNY

- Microsoft (MSFT) : position importante

- Tesla (TSLA) : activité de positionnement soutenue

- SanDisk (SNDK) : bénéficiant d’un regain d’intérêt lié aux thématiques de stockage IA

- Circle (CRCL) : 95,33 millions CNY

Les capitaux continuent de se concentrer sur les actifs de refuge tels que l’or et l’argent, avec une position sur l’or atteignant 3,241 milliards CNY — nettement supérieure à toutes les autres — traduisant une vigilance persistante face aux incertitudes macroéconomiques et aux risques d’inflation.

Le secteur technologique demeure le cœur des transactions sur le marché des contrats actions, avec NVIDIA, Google et Marvell Technology — titres liés à l’IA — conservant une forte attractivité, illustrant une mise continue sur la croissance des infrastructures IA et des besoins en puissance de calcul.

Observation des mouvements sectoriels : les concepts semi-conducteurs / mémoires affichent une forte dynamique haussière

- Exemples d’actions représentatives : Intel (+11 %), Micron Technology (+10–11 %).

- Facteurs moteurs : pénurie persistante de mémoires, déclarations récentes de Jensen Huang et analyses de Morgan Stanley renforçant les anticipations du marché.

Autres secteurs renforcés : les technologies de communication optique, profitant de la forte demande issue des centres de données.

III. Analyse approfondie d’actions cotées aux États-Unis

1. Apple (AAPL) – Présentation de la nouvelle plateforme IA

Lors de la WWDC, Apple a présenté sa prochaine génération de plateforme d’intelligence artificielle, incluant une version améliorée de Siri, reposant techniquement sur Google Gemini. Cette nouvelle architecture améliore la compréhension contextuelle, les capacités d’interaction avec les applications et la perception visuelle de l’écran, tout en mettant l’accent sur l’IA, les performances et la sécurité. Le nouveau système d’exploitation macOS porte le nom de « Golden Gate », tandis que le design « Liquid Glass » a été retravaillé.

Interprétation du marché : les institutions suivent de près les progrès d’Apple dans le domaine de l’IA. Cette collaboration et ces mises à niveau sont perçues comme une mesure cruciale pour relancer la société, bien que le cours de l’action ait subi une pression à court terme après l’annonce, reflétant une surveillance continue de la capacité d’exécution d’Apple.

Enseignements pour les investisseurs : l’approfondissement de l’écosystème IA devrait bénéficier durablement aux activités matérielles et services d’Apple, mais il convient de surveiller étroitement la concurrence ainsi que le taux d’adoption par les utilisateurs.

2. NVIDIA (NVDA) / Micron (MU) – Rumeurs concernant une réduction de moitié des configurations mémoire

Des rumeurs circulent sur une révision de la configuration mémoire des racks Vera Rubin de NVIDIA, suscitant des interrogations. Morgan Stanley a confirmé qu’il s’agit d’une conséquence directe de la pénurie d’offre, et non d’un ralentissement de la demande. La banque a d’ailleurs relevé ses prévisions de revenus mondiaux pour le secteur des semi-conducteurs et maintient ses recommandations d’« achat » pour les actions concernées.

Interprétation du marché : les analystes jugent que les contraintes d’offre sur les infrastructures IA constituent encore le principal goulot d’étranglement, ce qui bénéficie aux fabricants de mémoires.

Enseignements pour les investisseurs : il est essentiel de suivre les évolutions de la chaîne logistique ; la pénurie de mémoires pourrait continuer à soutenir la performance des acteurs concernés.

3. Tesla (TSLA) – Proche lancement de la nouvelle Roadster

Des cadres dirigeants ont confirmé que la nouvelle version entièrement électrique de la supercar Roadster sera lancée dans les semaines à venir, plus tôt que prévu initialement.

Interprétation du marché : ce catalyseur produit un effet favorable sur le cours de l’action, tandis que le marché suit attentivement les progrès réalisés dans les domaines des véhicules électriques et de l’innovation technologique.

Enseignements pour les investisseurs : le calendrier de lancement des nouveaux produits est crucial pour l’évaluation de Tesla ; il convient donc de suivre rigoureusement leur mise en œuvre.

IV. Actualités des projets cryptos

1. Citrini Research, une société d’analyse ayant provoqué en février une vague de panique sur le marché des actions liées à l’IA, a désormais classé Hyperliquid et son jeton HYPE comme une nouvelle opportunité « attrayante ». Selon le rapport, contrairement à la plupart des actifs cryptos — y compris le Bitcoin —, HYPE génère des flux de trésorerie réels et dispose d’un mécanisme de rachat. Celui-ci consiste à allouer plus de 90 % des frais perçus par la plateforme au fonds de rachat. Depuis son lancement en janvier 2025, plus de 2 milliards USD de HYPE ont déjà été rachetés, soit près de la moitié de l’ensemble des rachats effectués dans le secteur crypto l’année dernière. Le rapport conclut que la logique d’investissement autour de HYPE devient de plus en plus corrélée aux résultats opérationnels de l’exchange. Bien que la CFTC américaine ait récemment ouvert la voie réglementaire aux contrats perpétuels cryptos, Kraken et Coinbase rivalisent pour lancer leurs propres produits ; Hyperliquid se distingue néanmoins dans le secteur grâce à sa capacité à générer des revenus.

2. Arthur Hayes publie un article intitulé « Reality Test », dans lequel il développe systématiquement sa vision pessimiste concernant l’éclatement de la bulle IA et les perspectives ultérieures du marché crypto. Hayes estime que le conflit entre les États-Unis et l’Iran fait monter les cours du pétrole, ce qui entraîne une hausse des coûts énergétiques, nuisant finalement aux marges des entreprises IA et freinant leurs perspectives de croissance. Il souligne également que les valorisations prévues pour les introductions en Bourse (IPO) de trois géants de l’IA — SpaceX, Anthropic et OpenAI — sont excessivement élevées, et que le marché ne pourra pas absorber une telle offre massive, ce qui constituerait un facteur déclenchant majeur de l’éclatement de la bulle IA. En outre, afin de répondre aux inquiétudes des électeurs face à l’inflation, Donald Trump pourrait adopter, durant l’année électorale, une rhétorique et des mesures politiques hostiles à l’IA, provoquant ainsi une instabilité sur les marchés.

Sur la base de cette analyse, Hayes annonce que son fonds Maelstrom a totalement liquidé ses positions en HYPE, NEAR, WLD et ZEC. Il déclare conserver des positions en Bitcoin et en Ethereum, estimant que ce dernier manque certes de dynamisme, mais reste fonctionnel. Il prévoit également d’établir des positions courtes tactiques via des produits dérivés afin de répondre à ses besoins opérationnels. Hayes anticipe une baisse temporaire du Bitcoin liée à l’éclatement de la bulle IA, mais estime qu’il bénéficiera à terme d’une injection massive de liquidités post-crise.

3. La capitalisation boursière des actions tokenisées atteint désormais 5,5 milliards USD, portée par l’approche de l’IPO de SpaceX et l’expansion des activités des exchanges.

4. John D’Agostino, responsable de la stratégie institutionnelle chez Coinbase, affirme que, bien que le Bitcoin ait récemment franchi à la baisse le seuil des 60 000 USD, les investisseurs institutionnels n’ont pas paniqué, mais ont plutôt profité de cette baisse pour accumuler. Il déclare : « Les family offices, les fonds gouvernementaux et les fonds souverains qui cherchent activement à acquérir ces actifs peuvent désormais acheter à un prix réduit. Ils ne sont pas déçus — au contraire, ils accueillent favorablement ces niveaux inférieurs. »

5. Selon Michael Saylor, les actionnaires de Strategy Inc. ont officiellement approuvé une révision des conditions des actions privilégiées STRC (Stretch Preferred Stock), modifiant la fréquence des versements de dividendes, passant d’un paiement mensuel à un paiement bis-mensuel (« semi-monthly »). Conformément à ce nouveau dispositif, la première date de référence (Record Date) est fixée au 30 juin 2026, et la première date de versement (Payment Date) au 15 juillet 2026.

6. Sam Bankman-Fried (SBF), co-fondateur de FTX, a officiellement déposé une demande de grâce présidentielle auprès du président américain Donald J. Trump via le site web du Bureau des grâces du Département de la Justice des États-Unis. Condamné en 2024 à 25 ans de prison pour fraude et détournement de fonds clients liés à l’effondrement de FTX, SBF attend désormais une décision de la Maison Blanche, dont on ignore si elle examinera sa demande ou non. Aucun détail juridique ni motif explicite n’a été rendu public. Sous l’effet de cette nouvelle, le jeton FTT a bondi de 60 % hier.

V. Calendrier des événements du jour

Événements importants à venir

9 juin (mardi)

- La WWDC d’Apple se poursuit : les annonces autour des applications IA et des mises à jour des gammes de produits continuent de faire effet.

- Données économiques américaines : indice de confiance des petites entreprises NFIB pour mai, chiffre de l’emploi ADP pour la semaine terminée le 23 mai.

10 juin (mercredi)

- Publication de l’indice des prix à la consommation (CPI) américain pour mai : les marchés scrutent particulièrement l’évolution de l’inflation et ses implications pour la politique monétaire de la Fed. ★★★★★

- Résultats trimestriels majeurs aux États-Unis : Oracle (ORCL) publie ses résultats après la clôture (croissance de l’activité cloud IA et orientations futures seront les points clés). ★★★★★

- Publication des chiffres de ventes de TSMC pour mai (point focal pour la chaîne d’approvisionnement des semi-conducteurs).

11 juin (jeudi)

- Fixation définitive du prix d’introduction en Bourse de SpaceX : l’une des plus grandes IPO de l’histoire (135 USD/action, collecte attendue d’environ 75 milliards USD, valorisation proche de 1 770 milliards USD), catalyseur majeur pour les valeurs spatiales et technologiques. ★★★★★ (avec également une grande manifestation d’investisseurs institutionnels)

- Publication de l’indice des prix à la production (PPI) américain pour mai : indicateur clé des pressions inflationnistes (hausse attendue marquée).

- Résultats trimestriels américains : Adobe (ADBE) publie ses résultats après la clôture (demande croissante de logiciels IA à surveiller).

- Ouverture de la Coupe du monde Amérique du Nord (11 juin – 19 juillet) : les actions américaines liées au secteur sportif pourraient retenir l’attention.

12 juin (vendredi)

- Cotation effective de SpaceX sur le Nasdaq (code : SPCX) : événement historique d’IPO, première séance de cotation, impact positif sur le moral des marchés. ★★★★★

- Données économiques américaines : indice de confiance des consommateurs de l’Université du Michigan pour juin (première estimation), anticipation de l’inflation sur un an pour juin (première estimation).

*Points clés de la semaine sur les marchés américains :

« Semaine des événements exceptionnels » : IPO de SpaceX + WWDC d’Apple + données majeures sur l’inflation (CPI/PPI) + résultats d’Oracle et d’Adobe — ces événements façonneront l’humeur des marchés américains tant sur le plan technologique que macroéconomique. Nous recommandons une attention particulière aux secteurs de l’IA, des infrastructures technologiques et des valeurs spatiales.

Avis des institutions : Des analystes de grandes banques d’investissement estiment que les marchés cherchent actuellement à équilibrer tensions sur la chaîne d’approvisionnement IA, risques géopolitiques et données macroéconomiques. Morgan Stanley, entre autres, a relevé ses prévisions pour le secteur des semi-conducteurs, soulignant le potentiel de croissance malgré les contraintes d’offre. Parallèlement, la détérioration des attentes des consommateurs rappelle que la résilience économique fait face à un test sérieux. Bien que le marché crypto subisse une pression liée aux sorties d’ETF, le récit à long terme du Bitcoin en tant qu’actif de réserve demeure inchangé. Globalement, nous conseillons de suivre attentivement les signaux de la Fed et toute désescalade géopolitique susceptible de renforcer l’appétit pour le risque, tout en identifiant, dans ce contexte de volatilité, des opportunités structurelles.

Clause de non-responsabilité : Ce contenu a été synthétisé à l’aide d’outils d’intelligence artificielle et validé manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données citées peuvent comporter des imprécisions inévitables ; veuillez vous référer aux données en temps réel disponibles sur les marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News