a16z : 30 % des entreprises du classement Fortune 500 ont déjà payé pour des solutions d’intelligence artificielle ; la génération de code et le service client sont les premiers cas d’usage déployés.

TechFlow SélectionTechFlow Sélection

a16z : 30 % des entreprises du classement Fortune 500 ont déjà payé pour des solutions d’intelligence artificielle ; la génération de code et le service client sont les premiers cas d’usage déployés.

Ce rapport de 23 928 caractères, fondé sur des données internes, révèle quels scénarios d’IA génèrent réellement de la valeur et lesquels restent encore de simples concepts surexploités.

Auteur : a16z

Traduction et adaptation : TechFlow

Introduction de TechFlow : Le MIT affirme que 95 % des projets pilotes d’IA générative menés en entreprise ont échoué à se transformer en déploiements opérationnels. a16z réfute directement cette affirmation à l’aide de données internes provenant de ses sociétés du portefeuille : 29 % des entreprises du classement Fortune 500 et 19 % de celles du classement Global 2000 sont déjà des clients payants de startups leaders en IA. Les outils de programmation augmentent la productivité des meilleurs ingénieurs de 10 à 20 fois. Ce rapport de 23 928 mots, fondé sur des données internes, révèle quels cas d’usage de l’IA génèrent réellement de la valeur — et lesquels restent purement spéculatifs.

Les suppositions concernant le degré d’avancement de l’IA dans les grandes entreprises sont nombreuses, mais la plupart des informations disponibles proviennent soit de déclarations auto-rapportées sur l’utilisation de l’IA, soit d’enquêtes qualitatives capturant les sentiments des acheteurs plutôt que des données objectives. En outre, quelques rares études existantes affirment que l’IA ne fonctionne pas bien en entreprise — notamment une étude du MIT affirmant que 95 % des projets pilotes d’IA générative n’ont pas abouti à une adoption pérenne.

À partir de nos propres données internes et de nos échanges avec des dirigeants d’entreprises, nous jugeons ce chiffre hautement invraisemblable. Nous suivons de très près les domaines où l’IA connaît la plus forte pénétration ainsi que ceux où le retour sur investissement (ROI) est clairement démontré, et avons compilé des données objectives sur les applications concrètes de l’IA en entreprise.

Pénétration de l’IA en entreprise

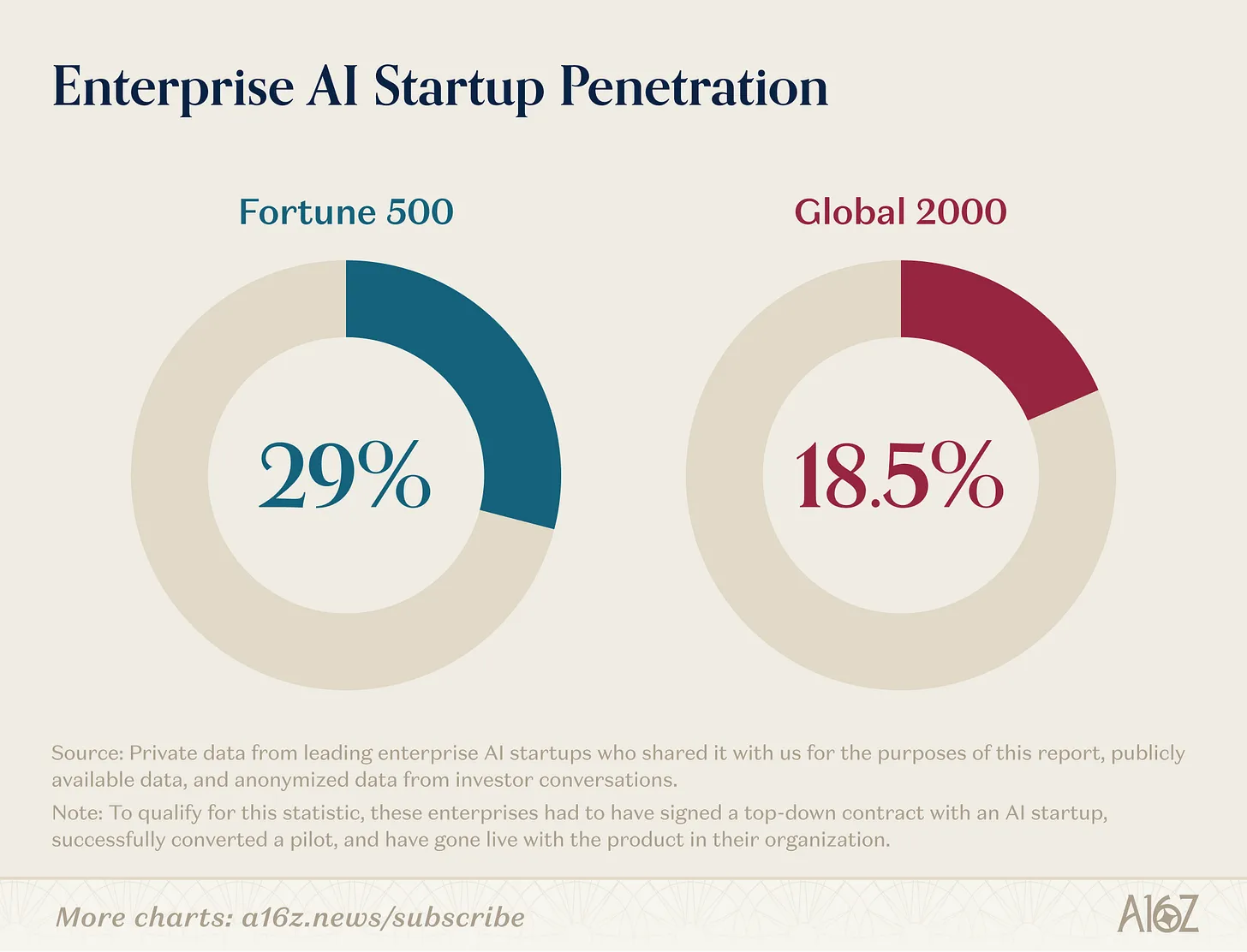

Selon notre analyse, 29 % des entreprises figurant au classement Fortune 500 et environ 19 % de celles du classement Global 2000 sont des clientes actives et payantes de startups leaders en IA.

Pour être incluses dans ce chiffre, ces entreprises doivent avoir signé des contrats « top-down » avec des startups spécialisées en IA, avoir fait passer avec succès leurs projets pilotes à un stade opérationnel et avoir déployé ces solutions au sein de leur organisation.

Atteindre un tel niveau de pénétration en si peu de temps est remarquable, car les entreprises du classement Fortune 500 ne sont pas réputées pour adopter précocement les nouvelles technologies. Historiquement, de nombreuses startups devaient d’abord vendre à d’autres startups afin de générer une traction initiale ; il fallait ensuite plusieurs années avant qu’elles puissent signer leur premier contrat avec une entreprise, et encore davantage de temps et de revenus avant de pouvoir décrocher un client de taille Fortune 500.

L’IA a bouleversé cette dynamique habituelle. OpenAI a lancé ChatGPT en novembre 2022, démontrant immédiatement aux consommateurs et aux entreprises le potentiel transformateur de l’IA. Ce lancement a déclenché une vague d’intérêt sans précédent — une première dans l’histoire des technologies précédentes — et les grandes entreprises sont aujourd’hui plus disposées que jamais à miser tôt sur de nouveaux produits. Résultat : moins de trois ans et demi après le lancement de ChatGPT, près d’un tiers des entreprises Fortune 500 et un cinquième des entreprises Global 2000 ont déployé concrètement des solutions d’IA en milieu professionnel.

Qu’est-ce qui fonctionne vraiment en entreprise avec l’IA ?

Où l’adoption se produit-elle le plus rapidement ? Et comment s’aligne-t-elle sur les tâches auxquelles les modèles sont intrinsèquement les plus performants ?

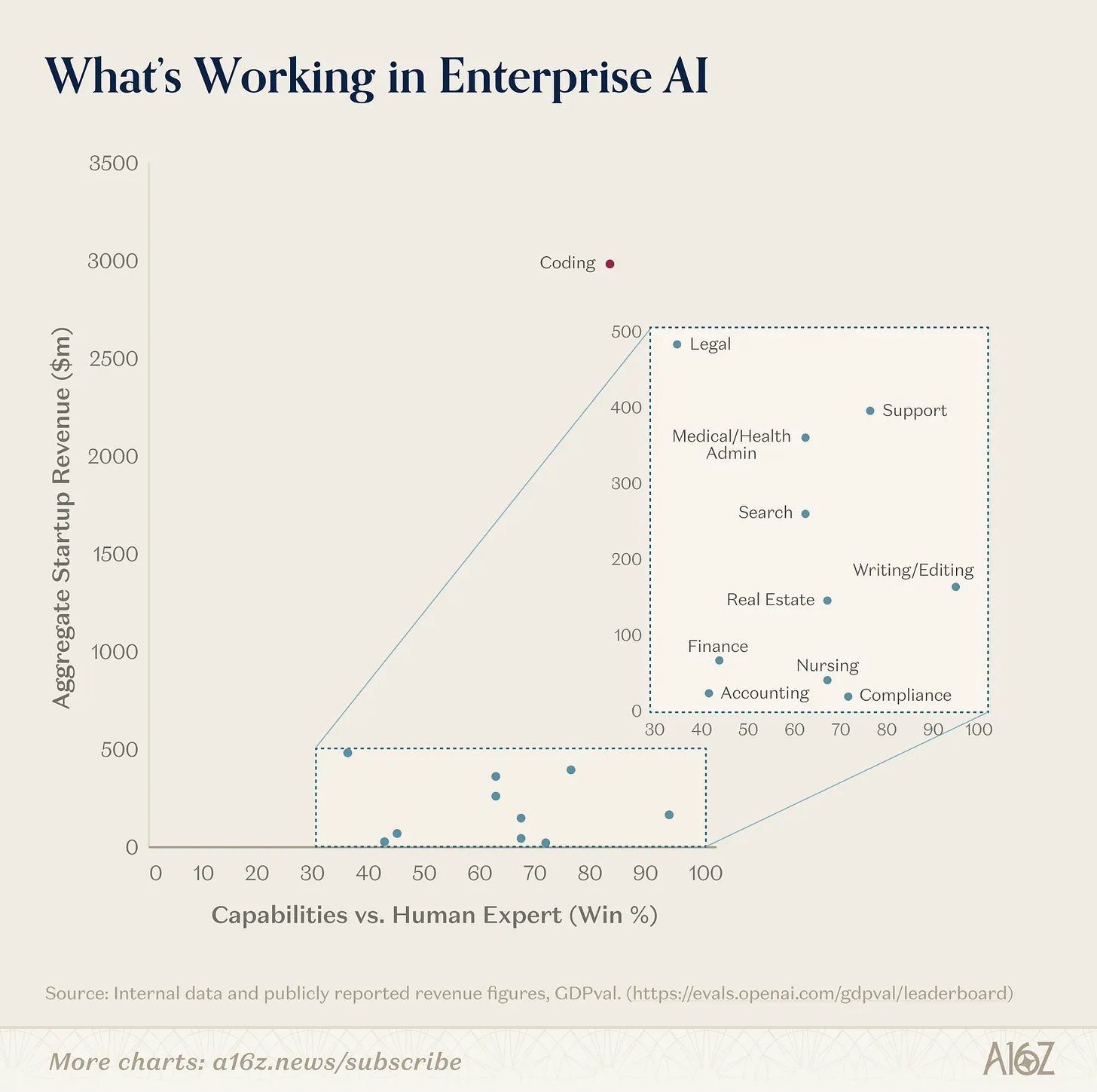

Nous constatons que la méthode la plus révélatrice consiste à superposer la dynamique de croissance des revenus par cas d’usage aux capacités théoriques des modèles telles que définies par le benchmark GDPval — une référence reconnue d’OpenAI évaluant la capacité des modèles à accomplir des tâches économiquement pertinentes dans le monde réel. Pour nous, ces deux facteurs résument à la fois le niveau de performance atteint par les modèles et la valeur concrète qu’ils démontrent aujourd’hui. Ils permettent donc de comprendre très clairement où l’IA est aujourd’hui adoptée, vers où elle pourrait évoluer, et quels domaines demeurent encore en suspens malgré la maturité croissante des modèles.

Où l’IA apporte-t-elle le plus de valeur en entreprise aujourd’hui ?

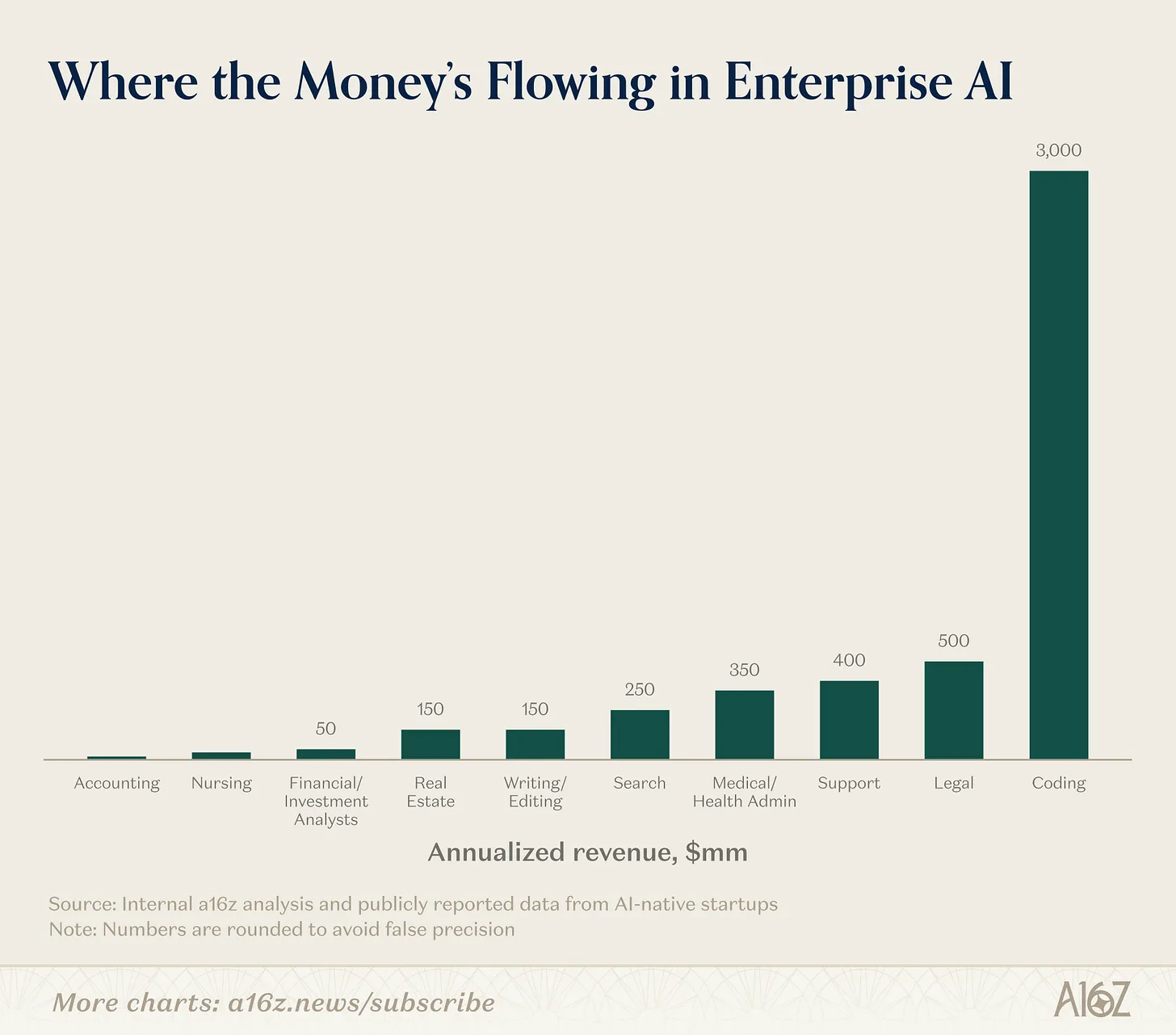

En termes de dynamique de croissance des revenus, l’adoption de l’IA en entreprise est dominée par un ensemble clair de cas d’usage et de secteurs industriels. La programmation, le support client et la recherche constituent jusqu’à présent la majorité des cas d’usage (la programmation étant même, à elle seule, un cas exceptionnel d’un ordre de grandeur supérieur), tandis que les secteurs technologique, juridique et de la santé sont les plus enclins à adopter l’IA.

Programmation : La programmation constitue le cas d’usage dominant de l’IA, avec un avantage d’un ordre de grandeur. Cette tendance est manifeste dans la croissance explosive rapportée par des entreprises telles que Cursor, ou encore dans la croissance fulgurante d’outils comme Claude Code et Codex. Ces taux de croissance dépassent largement les prévisions les plus optimistes, et à ce jour, la grande majorité des entreprises Fortune 500 / Global 2000 utilisant des outils d’IA le font dans le domaine du code.

Sous bien des aspects, la programmation représente le cas d’usage idéal de l’IA, aussi bien sur le plan des capacités techniques que sur celui de l’acceptation par les marchés professionnels. Le code est extrêmement riche en données : d’immenses volumes de code de haute qualité sont disponibles en ligne pour l’entraînement des modèles. Il est également basé sur le texte, ce qui facilite son analyse par les modèles. Il est précis et explicite, doté d’une syntaxe rigoureuse et de résultats prévisibles. Plus important encore, il est vérifiable : n’importe qui peut l’exécuter et déterminer immédiatement s’il fonctionne ou non, créant ainsi une boucle de rétroaction étroite qui favorise l’apprentissage et l’amélioration continue des modèles.

D’un point de vue commercial, il s’agit également d’une application particulièrement pertinente. Nos sociétés du portefeuille nous signalent régulièrement que la productivité de leurs meilleurs ingénieurs augmente de 10 à 20 fois grâce aux outils d’IA pour la programmation. L’embauche d’ingénieurs étant chronique et coûteuse, tout gain de productivité offre un ROI clair — et l’ampleur de l’accélération fournie par ces outils crée une forte incitation à leur adoption. Par ailleurs, les ingénieurs sont souvent des utilisateurs précoces exigeants en matière d’outils, car la programmation — contrairement à la plupart des autres fonctions en entreprise — est une activité relativement individuelle : ils peuvent facilement identifier et adopter spontanément l’outil le plus performant, sans être freinés par les processus de coordination ou la bureaucratie qui entravent tant d’autres fonctions.

En outre, les outils de programmation n’ont pas besoin d’accomplir intégralement une tâche de bout en bout pour offrir une valeur ajoutée : toute accélération — par exemple la détection de bogues ou la génération de code répétitif — permet déjà de gagner du temps et se révèle utile. Comme les flux de travail impliquent systématiquement une supervision humaine, les développeurs gardent aujourd’hui encore le contrôle total du processus de développement. Ces outils accélèrent donc la production tout en laissant suffisamment d’espace à l’humain pour exercer son jugement, effectuer des révisions et itérer. Cela renforce la confiance des entreprises et rend le chemin vers l’adoption plus fluide.

Les capacités en programmation progressent de façon exponentielle, chaque laboratoire se concentrant explicitement sur la conquête de ce cas d’usage. L’impact en est considérable : le code constitue le bloc de construction fondamental de tous les logiciels, et donc de toutes les autres applications. L’accélération apportée par l’IA au code devrait donc entraîner une accélération de tous les autres domaines. Les barrières à l’entrée pour construire des solutions dans ces domaines s’abaissent, débloquant de nouvelles opportunités résolubles avec l’IA — mais cette accessibilité accrue rend aussi plus critique que jamais la capacité des startups à bâtir un avantage concurrentiel durable.

Support client : À l’autre extrémité du spectre figure le support client, exactement l’opposé de la programmation. Bien que l’ingénierie logicielle reçoive traditionnellement le plus gros investissement et l’attention la plus soutenue au sein des organisations, le support est souvent négligé. Les activités liées au support sont considérées comme des tâches arrière-plan, de niveau débutant, fréquemment externalisées vers des prestataires offshore ou des sociétés de sous-traitance de processus métiers (BPO), car les entreprises jugent leur gestion trop fastidieuse et complexe.

L’IA s’est révélée particulièrement efficace pour gérer ce type de travail, pour plusieurs raisons. Premièrement, la nature de la plupart des interactions de support est temporellement contrainte et orientée vers une intention claire (par exemple, traiter une demande de remboursement), offrant ainsi aux agents IA des problèmes bien définis à résoudre. Le support est aussi l’une des rares fonctions dont les tâches sont explicitement formalisées. Les équipes de support sont volumineuses et très mobiles, nécessitant donc une formation rapide et standardisée des nouveaux représentants. À cet effet, elles disposent de procédures opérationnelles standard (SOP) clairement établies pour guider chaque représentant. Ces SOP fournissent des règles et des directives explicites que les agents IA peuvent imiter — une caractéristique qui distingue nettement le support de la plupart des autres fonctions professionnelles, généralement plus longues, moins bien définies et impliquant davantage d’acteurs (clients, représentants, mais aussi d’autres parties prenantes).

Le support est aussi l’une des fonctions les plus transparentes en termes de ROI. Il repose sur des indicateurs quantifiables : nombre de tickets traités, score CSAT (satisfaction client) et taux de résolution. Tout test A/B entre les pratiques actuelles et les agents IA donne systématiquement des résultats favorables à ces derniers : ils traitent davantage de tickets, améliorent le taux de résolution et augmentent les scores de satisfaction client — le tout à moindre coût. Comme la majeure partie du support est déjà externalisée vers des BPO, l’adoption de solutions IA implique une gestion du changement limitée, facilitant ainsi le déploiement.

Le support n’a pas non plus besoin d’être 100 % précis pour être utile, car il dispose d’une issue naturelle vers l’intervention humaine (par exemple, « Je vous transfère à mon responsable »). Cela permet d’accélérer le cycle de vente et rend les projets pilotes d’agents IA relativement peu risqués : dans le pire des cas, 100 % des cas seraient simplement transférés et résolus manuellement.

Enfin, le support est essentiellement transactionnel. Les clients se soucient peu de savoir qui se trouve à l’autre bout de la ligne, ce qui signifie qu’il n’y a aucun besoin de relations interpersonnelles que l’IA aurait du mal à reproduire. Ces caractéristiques expliquent pourquoi des entreprises telles que Decagon et Sierra connaissent une croissance si rapide, ainsi que l’émergence de nouveaux acteurs spécialisés dans des secteurs verticaux spécifiques, comme Salient ou HappyRobot.

Recherche : La recherche constitue le troisième domaine horizontal à présenter une forte traction commerciale claire. Le principal cas d’usage de ChatGPT est lui-même la recherche — ce qui signifie que l’impact de la recherche IA est probablement fortement intégré aux revenus et à l’utilisation de ChatGPT, et donc vraisemblablement sous-estimé ici.

La recherche IA est un domaine si vaste qu’il a permis l’émergence de nombreuses startups de grande envergure. L’un des principaux points de douleur internes pour de nombreuses entreprises est de permettre à leurs employés de localiser et d’extraire facilement des informations pertinentes depuis différents ensembles de systèmes. Glean s’est imposée comme le principal fournisseur de startup pour ce cas d’usage. De nombreux secteurs industriels majeurs fonctionnent également à partir d’informations très spécifiques — internes et externes — ce qui explique pourquoi des entreprises telles que Harvey (initialement centrée sur la recherche juridique) et OpenEvidence (initialement axée sur la recherche médicale) ont pu prospérer en structurant leur produit autour de ce besoin précis.

Secteurs industriels

Technologie : Le secteur technologique est, à ce jour, celui qui adopte le plus massivement l’IA. ChatGPT lui-même indique que 27 % de ses utilisateurs professionnels proviennent du secteur technologique, et de nombreux premiers clients de startups telles que Cursor, Decagon et Glean étaient des entreprises technologiques. Étant donné que le secteur technologique est presque toujours en tête des adoptants précoces — et qu’il est justement à l’origine de la vague actuelle d’IA — cela ne surprend guère.

Plus surprenant est le fait que des marchés historiquement peu enclins à l’adoption précoce se révèlent cette fois particulièrement avides.

Juridique : Le secteur juridique apparaît de façon surprenante comme l’un des pionniers de l’IA. Historiquement considéré comme un marché difficile pour les logiciels d’entreprise — marqué par des cycles de vente longs et des acheteurs peu familiarisés avec la technologie — il s’ouvre aujourd’hui largement à l’IA.

Cela s’explique par le fait que les logiciels d’entreprise traditionnels offraient peu de valeur aux avocats : des outils de workflow statiques ne permettaient pas d’accélérer les tâches non structurées et subtiles que les avocats accomplissent quotidiennement. L’IA, en revanche, clarifie nettement la valeur proposée aux avocats. Elle excelle dans l’analyse de textes denses, la raison sur de vastes volumes de texte, ainsi que dans la synthèse et la rédaction de réponses — autant de tâches courantes pour les avocats. L’IA agit désormais fréquemment comme un « copilote » pour augmenter la productivité individuelle des avocats, mais commence à aller au-delà : dans certains cas, elle génère directement des revenus en permettant aux cabinets d’assumer un volume accru d’affaires (comme Eve, spécialisé dans le droit des demandeurs).

Les résultats sont éloquents. Harvey a rapporté environ 200 millions de dollars de revenus annuels récurrents (ARR) trois ans seulement après sa création, tandis que des entreprises telles qu’Eve comptent plus de 450 clients et ont atteint une valorisation de 1 milliard de dollars cet automne.

Santé : Le secteur de la santé constitue un autre marché qui répond à l’IA d’une manière inédite dans l’histoire des logiciels traditionnels. Des entreprises telles qu’Abridge, Ambience Healthcare, OpenEvidence et Tennr connaissent une croissance très rapide de leurs revenus, fondée sur des cas d’usage précis — comme la rédaction des dossiers médicaux, la recherche médicale ou l’automatisation administrative des règles complexes régissant la prestation et le financement des soins de santé.

Historiquement lent à adopter les logiciels, le secteur de la santé l’est pour deux raisons principales : 1) les travaux hautement qualifiés et complexes ne correspondent que partiellement aux problèmes que les logiciels de workflow traditionnels sont capables de résoudre ; 2) la domination des systèmes comme Epic dans l’enregistrement des dossiers patients (EHR) écrase les nouveaux fournisseurs de logiciels. Avec l’IA, toutefois, les entreprises peuvent contourner cette barrière en ciblant des tâches administratives spécifiques (par exemple, la saisie des dossiers médicaux) ou en renforçant les tâches à plus forte valeur ajoutée réalisées par les médecins. Ces tâches sont suffisamment distinctes pour ne pas nécessiter le remplacement complet des systèmes EHR, ce qui permet à ces entreprises de se développer rapidement sans devoir remplacer les fournisseurs de logiciels existants.

Quelques précisions méthodologiques

Ces estimations constituent les meilleures approximations disponibles. Elles risquent de sous-estimer les revenus générés dans chaque catégorie et de surestimer les capacités réelles des modèles.

Nous pourrions sous-estimer les revenus parce que :

L’analyse des revenus repose exclusivement sur les départements et cas d’usage ayant réussi à générer des activités d’IA en entreprise autonomes et significatives, excluant ainsi la « longue traîne » d’autres cas d’usage traités par des startups.

De nombreux acteurs non-startup sont également présents sur ces marchés et génèrent des revenus substantiels (par exemple, Codex/Claude Code dans le domaine de la programmation, ou CoCounsel de Thomson Reuters dans le domaine juridique), mais notre analyse se concentre uniquement sur les startups indépendantes.

De nombreuses tâches professionnelles analysées ici pourraient être intégrées aux produits phares des entreprises de modèles (par exemple, la recherche dans ChatGPT ou OpenAI), sans être isolées ni incluses dans cette analyse.

Cette analyse porte exclusivement sur les activités professionnelles (B2B), et non sur les segments grand public ou professionnels grand public (prosumer). Certaines entreprises réussies (par exemple Replit et Gamma, dans les domaines de la génération d’applications et du design) comptent un nombre important d’utilisateurs professionnels, mais leur orientation reste principalement grand public ou prosumer. Comme cette analyse se concentre sur l’IA en entreprise et sur les sources de valeur pour les entreprises, nous excluons les entreprises dominées par le grand public.

Sur le plan des capacités, mesurer l’impact de l’IA sur les différents secteurs économiques est extrêmement difficile, bien que de nombreux économistes y travaillent activement. Les emplois sont par nature mal définis et présentent une « longue traîne », ce qui les rend très difficiles à automatiser entièrement. On ignore encore aujourd’hui combien de valeur les entreprises peuvent tirer d’une automatisation partielle : si l’IA ne réalise que 50 % d’une tâche humaine, l’importance relative des tâches non automatisables pourrait augmenter, car elles deviennent des goulets d’étranglement, renforçant ainsi leur valeur relative. Par conséquent, nous pourrions surestimer l’état actuel des capacités — car chaque progression de 1 % des capacités ne se traduit pas mécaniquement par une augmentation de 1 % de la valeur économique. Toutefois, observer l’évolution relative des capacités et leur amélioration avec chaque nouveau modèle reste hautement instructif.

L’IA pénètre tous les marchés

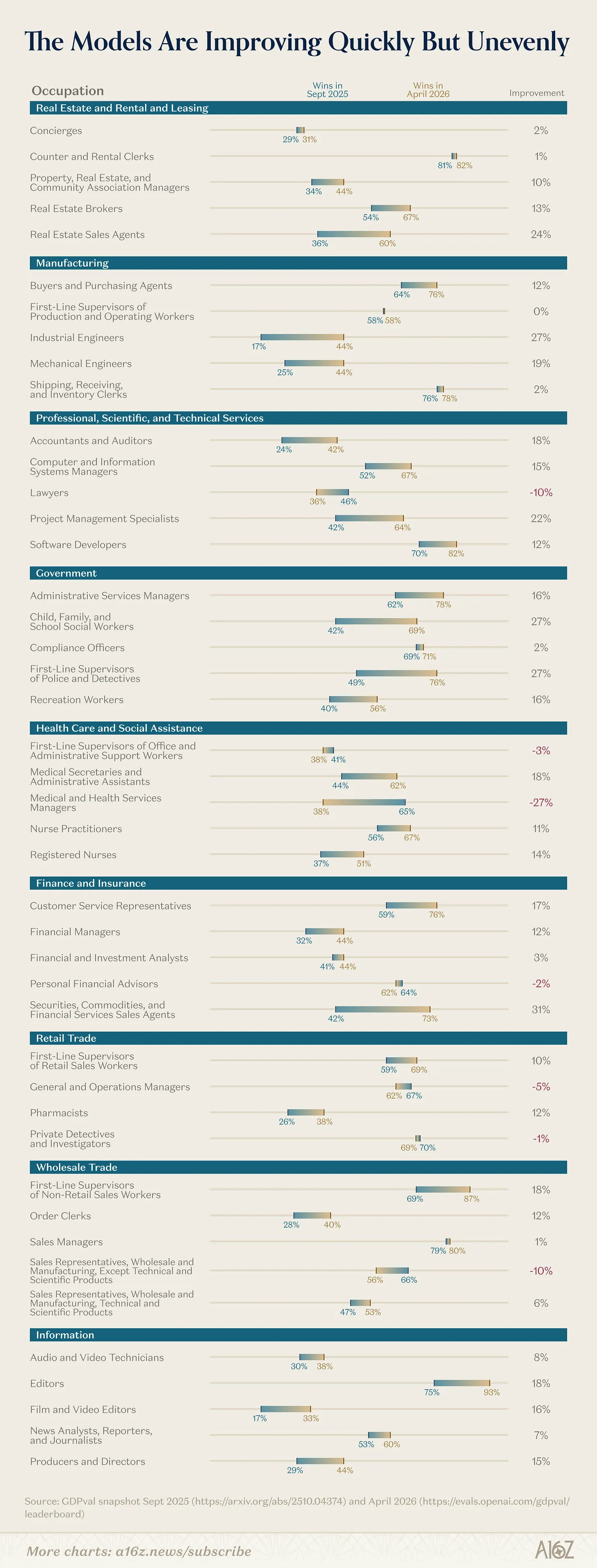

Cette analyse mesure le taux de victoire des modèles d’évaluation de pointe face aux experts humains, tel que défini par le benchmark GDPval. Il est clair, à partir de ce critère, que les modèles se sont nettement améliorés depuis l’automne 2025 dans l’exécution de tâches économiquement pertinentes.

Pourquoi ne voyons-nous pas alors, dans tous les secteurs classés hautement performants selon ce benchmark, une dynamique de croissance des revenus comparable à celle observée dans d’autres domaines ?

Les secteurs ayant adopté l’IA avec le plus d’enthousiasme partagent plusieurs traits communs : ils reposent sur le texte, impliquent des tâches mécaniques et répétitives, intègrent naturellement une supervision humaine pour injecter le jugement nécessaire, sont faiblement réglementés et produisent des résultats finaux clairement vérifiables (par exemple, du code exécutable, des tickets de support résolus). De nombreux secteurs ne possèdent pas ces caractéristiques : ils traitent du monde physique, dépendent fortement des relations interpersonnelles, impliquent des coûts élevés de coordination entre de nombreux acteurs, font face à des obstacles réglementaires ou de conformité, ou encore manquent de résultats vérifiables. Même si la dynamique de croissance des revenus et les capacités des modèles sont clairement corrélées, des entreprises comme Harvey parviennent à conquérir rapidement des parts de marché dans des domaines où les modèles sont encore théoriquement inférieurs aux experts humains (par exemple, le droit, où les modèles se situent aujourd’hui en dessous de 50 % de taux de victoire) grâce à des produits « copilote » destinés à renforcer le travail individuel des juristes, puis à perfectionner progressivement leurs offres centrales à mesure que les modèles évoluent.

La découverte la plus remarquable ici est l’amélioration accélérée des capacités des modèles. Plusieurs domaines ont connu des progrès spectaculaires au cours des quatre derniers mois — la comptabilité et l’audit affichent une hausse de près de 20 % sur le benchmark GDPval, et même des domaines comme la police ou l’enquête montrent des améliorations approchant les 30 %. Nous anticipons que ces bonds vont rapidement donner naissance à de nouveaux produits et entreprises remarquables dans leurs domaines respectifs. En outre, les laboratoires de modèles ont clairement annoncé leur intention de renforcer leurs capacités fondamentales dans les tâches économiquement pertinentes : travail intensif sur les tableaux de calcul et les workflows financiers, utilisation de l’ordinateur pour traiter les systèmes hérités et les tâches complexes propres à certains secteurs, et améliorations significatives sur les tâches longues — ouvrant ainsi une nouvelle catégorie entière de travaux qui ne peuvent pas être aisément fragmentés en courts segments faciles à traiter.

Implications pour les entrepreneurs

Comprendre d’où les entreprises tirent de la valeur et comment elles évaluent le ROI — ainsi que quels secteurs montrent déjà une forte demande, et quels autres sont sur le point d’en exprimer une — nous permet de mieux identifier les opportunités pour les entrepreneurs en IA.

Servir les acheteurs des secteurs technologique, juridique et de la santé est aujourd’hui un terrain particulièrement fertile. Mais nous ne pensons pas qu’un seul « gagnant » émergera dans chacun de ces secteurs. Dans le domaine juridique, par exemple, de nombreux types d’avocats — conseillers juridiques internes, cabinets d’avocats, spécialistes des brevets, avocats plaidant pour les demandeurs — possèdent des workflows et des besoins distincts, offrant autant d’opportunités pour des entreprises spécialisées. Il en va de même pour le secteur de la santé, caractérisé par une grande diversité de profils de médecins, d’établissements de soins, etc.

Au-delà de ces secteurs, une autre piste fructueuse consiste à identifier les domaines où les capacités des modèles progressent rapidement, mais où aucune entreprise n’a encore réalisé de percée notable sur le plan des revenus. De nombreuses entreprises actuelles ont été créées avant que les capacités des modèles ne libèrent pleinement leurs produits, mais elles ont déjà bâti une infrastructure technique suffisante ainsi qu’une notoriété suffisante auprès des clients et des marchés pour être particulièrement bien positionnées lorsque cette libération surviendra.

Enfin, il est crucial de suivre de près les axes de recherche prioritaires des laboratoires dans le domaine des tâches économiquement pertinentes. Avec l’amélioration accélérée des agents à long terme, les investissements massifs dans l’utilisation de l’ordinateur, et les recherches sur des interfaces fiables au-delà du texte (par exemple, tableaux de calcul, présentations), une nouvelle génération complète de startups disposera bientôt de l’infrastructure habilitante nécessaire pour créer une valeur professionnelle significative.

Méthodologie des données : Ces données proviennent d’un regroupement d’entreprises startups leaders en IA, incluant des données privées partagées avec nous à des fins de ce rapport, des données publiques disponibles, ainsi que des données anonymisées issues de milliers d’entretiens menés par a16z avec des startups et de grandes entreprises.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News