Il n’existe pas de « prix » pour les GPU : quatre indices s’opposent, le marché de la puissance de calcul est plus chaotique que vous ne le pensez

TechFlow SélectionTechFlow Sélection

Il n’existe pas de « prix » pour les GPU : quatre indices s’opposent, le marché de la puissance de calcul est plus chaotique que vous ne le pensez

La puissance de calcul est actuellement stockée et sous-louée, tout comme les appartements en location courte durée.

Auteur : David Lopez Mateos

Traduction et adaptation : TechFlow

Introduction de TechFlow : Les médias aiment résumer les hausses et baisses des prix de la puissance de calcul GPU à l’aide d’un seul chiffre. Or la réalité est tout autre : sur le terminal Bloomberg, les quatre fournisseurs d’indices affichent des cotations divergeant de plus de 2 dollars les unes des autres, avec des tendances et des rythmes discordants. L’auteur de cet article, David Lopez Mateos, fondateur de la plateforme de trading Compute Desk, décompose, à partir de données transactionnelles en temps réel, la structure réelle des prix des H100 et B200. Il révèle ainsi un marché primaire dépourvu de référence consensuelle, de contrat standardisé et de courbe à terme — où la puissance de calcul est traitée comme des appartements en location courte durée : accumulée puis sous-louée.

Les titres médiatiques vous laissent croire que les prix de la puissance de calcul GPU connaissent une envolée spectaculaire. Ce récit est rassurant : il s’intègre parfaitement dans le cadre macroéconomique « pénurie d’offre + demande IA insatiable », tout en suggérant implicitement une chose apaisante : nous disposons d’un marché bien huilé, dont les signaux de prix sont clairs et lisibles.

Mais ce n’est pas le cas. Ce récit repose presque entièrement sur un seul indice, qui laisse entendre ce qu’il ne devrait pas laisser entendre : le marché de la location GPU serait déjà si efficace qu’un seul chiffre suffirait à en représenter l’état global.

La pénurie d’offre est bien réelle, mais son intensité varie considérablement selon qui vous êtes, où vous vous trouvez, quel type de contrat vous concluez et quelle ressource de calcul vous utilisez. Face à cette opacité, la réaction naturelle du marché n’est pas une découverte ordonnée des prix, mais une accumulation stratégique : verrouiller des heures de GPU que vous n’avez peut-être pas encore besoin d’utiliser, car vous ignorez s’ils seront disponibles le mois prochain, à quelque prix que ce soit. Là où règnent l’accumulation et l’absence de référentiel transparent, un marché secondaire fragmenté émerge inévitablement. Sur Compute Desk, nous avons déjà facilité des sous-locations de grappes par des locataires, à l’instar de la sous-location d’appartements pendant des grands événements sportifs. Ce n’est pas une hypothèse : cela se produit bel et bien.

Des indices qui ne convergent pas

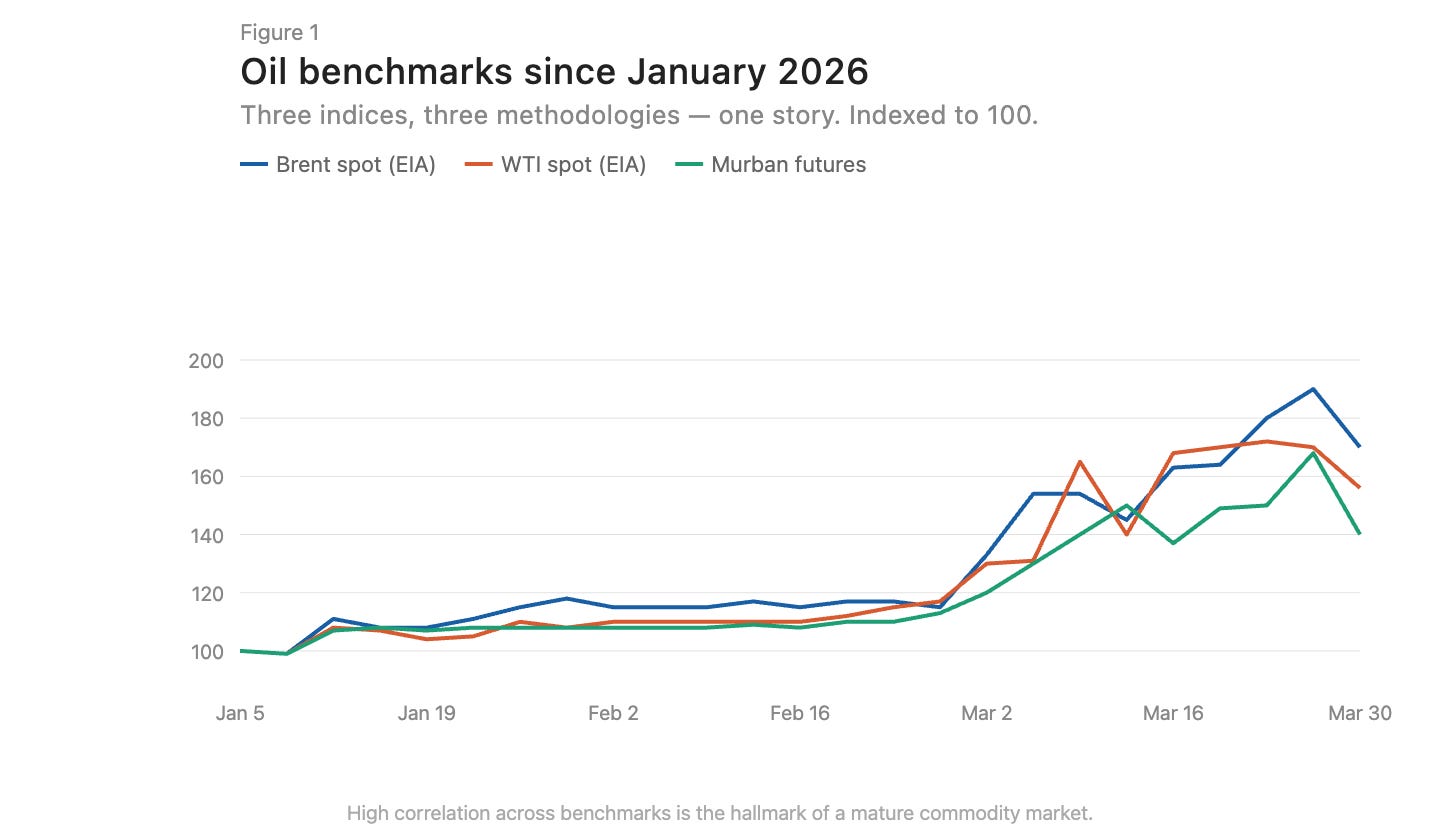

Dans les marchés matures des matières premières, les indices construits selon des méthodologies différentes tendent à converger. Le Brent et le WTI présentent certes un écart de quelques dollars, lié à leur localisation géographique et à leurs caractéristiques physiques, mais leurs cours évoluent globalement de façon synchronisée (figure 1). Cette convergence est la marque d’un marché efficace.

Légende de la figure : comparaison des trajectoires des cours du Brent et du WTI — forte corrélation directionnelle

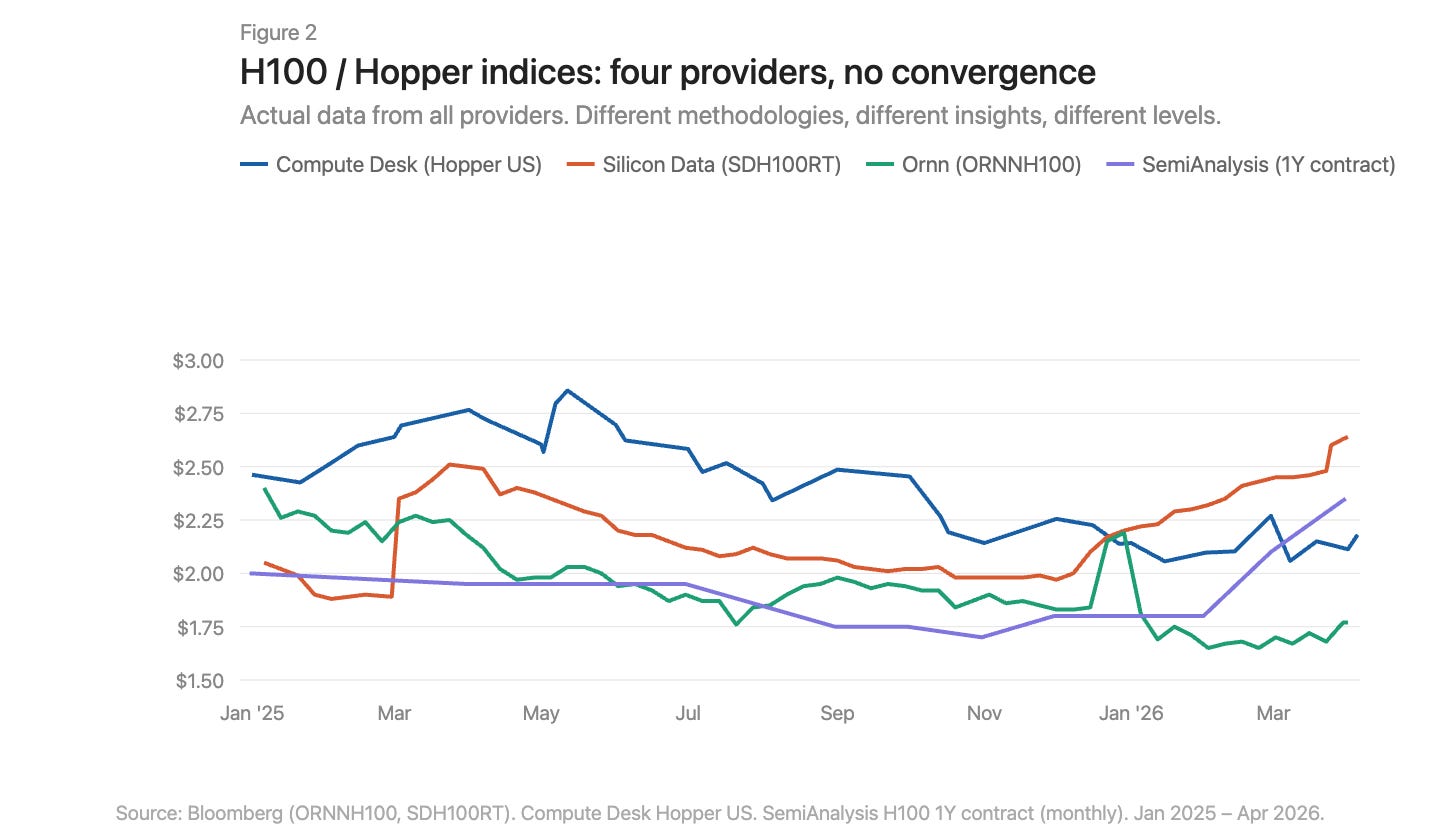

Le terminal Bloomberg compte actuellement trois fournisseurs d’indices de prix pour les GPU : Silicon Data, Ornn AI et Compute Desk. SemiAnalysis vient juste de publier le quatrième — un indice mensuel des contrats à un an sur H100, fondé sur les données recueillies auprès de plus de 100 acteurs du marché. Silicon Data et Ornn publient des indices quotidiens de location H100 ; Compute Desk agrège ses données au niveau de l’architecture Hopper ; SemiAnalysis capture les prix négociés, et non les prix affichés ou ceux collectés par des robots. Ces indices diffèrent par leur méthodologie, leur fréquence de publication et leur angle d’observation du même marché. Superposés, leurs écarts deviennent flagrants (figure 2).

Légende de la figure : superposition des quatre indices GPU — divergence manifeste tant sur les niveaux de prix que sur leurs trajectoires

Où exactement la hausse intervient-elle ?

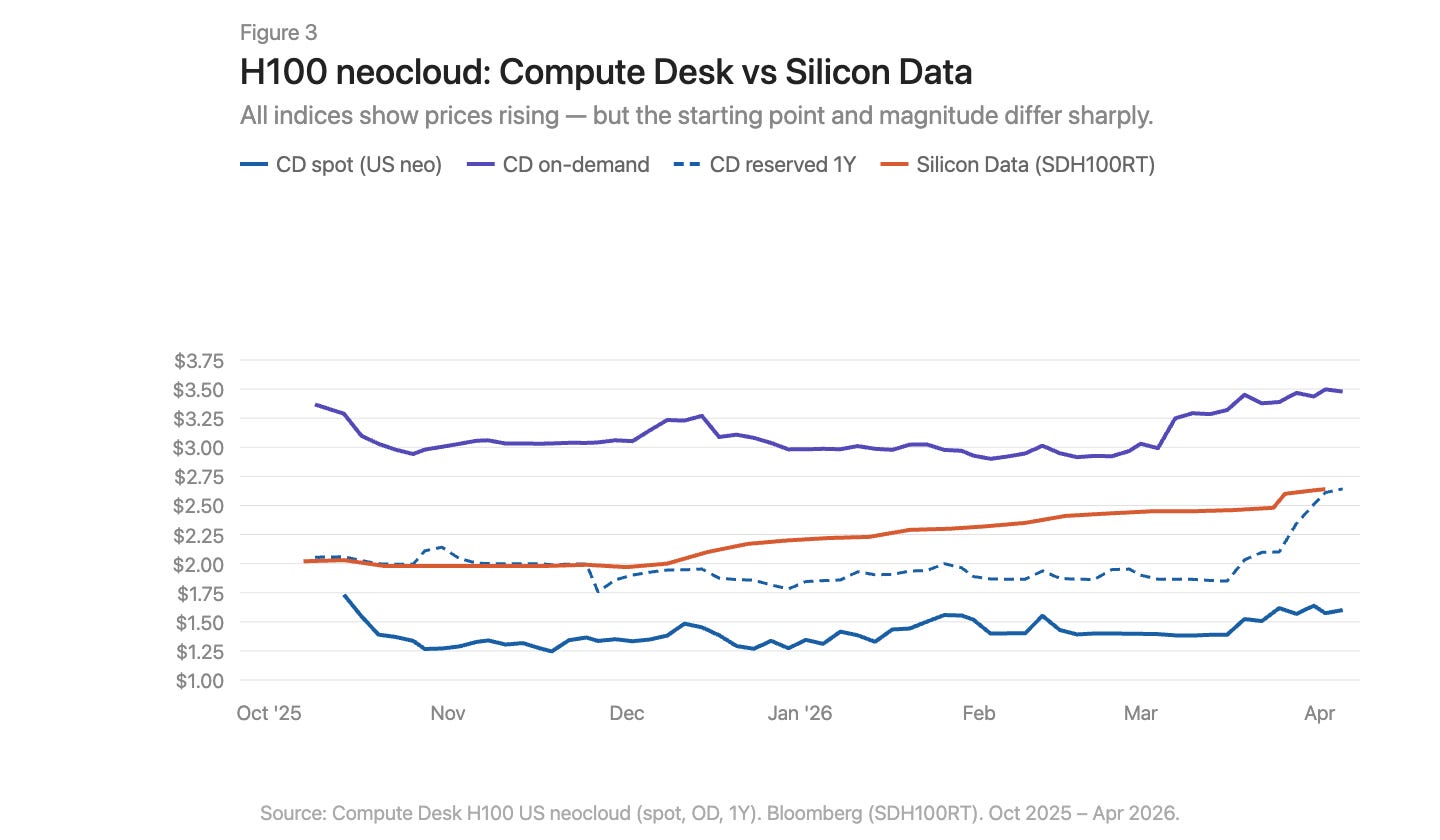

À l’aide des données de Compute Desk, nous pouvons décomposer l’évolution des prix H100 selon le type de fournisseur et la structure contractuelle, et les superposer à l’indice SDH100RT de Silicon Data (figure 3). Tous les indicateurs montrent une hausse, mais les points de départ et les amplitudes varient fortement selon l’indice et le type de contrat.

Légende de la figure : trajectoires des prix H100 décomposées par type de contrat, superposées à l’indice SDH100RT

Les données « néonuage » (neocloud) H100 de Compute Desk racontent une histoire plus précise que celle fournie par les indices agrégés. Le tarif à la demande est resté relativement stable tout l’hiver, autour de 3,00 $/heure, avant de bondir brutalement à 3,50 $ en mars. Le tarif au comptant, plus volatile et globalement inférieur, n’a montré qu’une légère tendance haussière à partir de mars. L’indice SDH100RT de Silicon Data, quant à lui, présente une hausse régulière et progressive, passant de 2,00 $ à 2,64 $ sur la même période. Les deux indices évoluent constamment à des niveaux distincts et décrivent différemment le rythme temporel : Compute Desk évoque un « saut » en mars, tandis que Silicon Data parle d’une « progression continue ».

Le tarif réservé à un an est resté quasi stable jusqu’en février, puis a bondi brusquement de 1,90 $ à 2,64 $ fin mars — non pas une convergence progressive, mais une réévaluation soudaine. Cela ressemble davantage à un ajustement coordonné des tarifs contractuels par les fournisseurs suite au resserrement du marché à la demande, plutôt qu’à une hausse structurelle soutenue par une demande persistante.

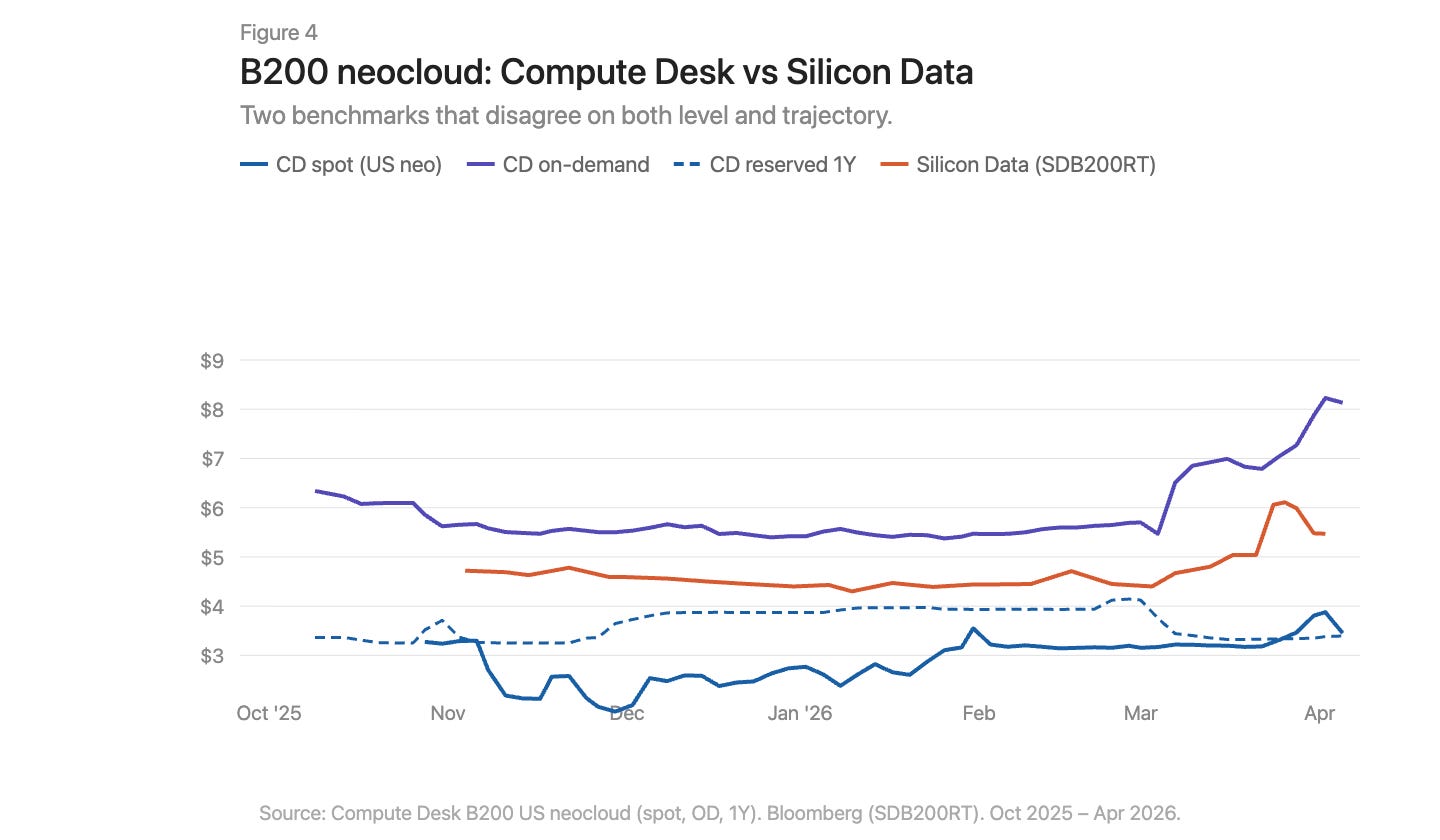

L’histoire du B200 en mars est encore plus spectaculaire (figure 4). L’indice à la demande de Compute Desk a explosé, passant de 5,70 $ à plus de 8,00 $ en quelques semaines. L’indice SDB200RT de Silicon Data a quant à lui grimpé de 4,40 $ à 6,11 $, puis reculé à 5,47 $. Les deux indices ont bien capté ce mouvement, mais leur point de départ diffère de plus de 2 dollars, et leurs profils de hausse et de repli divergent également. Avec moins de cinq mois de données historiques, moins de fournisseurs et des écarts plus larges, ces deux indices observent le même événement à travers des lentilles très différentes.

Légende de la figure : trajectoires des prix à la demande et réservés pour le B200 — superposition des données de Compute Desk et de Silicon Data

Des problèmes d’infrastructure, pas seulement géographiques

Sur les marchés des matières premières, on observe des écarts de base (« basis differentials »). Le gaz naturel d’Appalachia en constitue un exemple classique : d’immenses réserves reposent sur des capacités de transport par pipeline structurellement limitées, avec des taux d’utilisation du corridor Pennsylvanie-Ohio souvent supérieurs à 100 %, tandis que de nouveaux projets tels que le pipeline Borealis ne seront opérationnels qu’à la fin des années 2020.

Le marché des GPU connaît une situation similaire : une carte H100 située en Virginie n’est pas économiquement équivalente à une carte H100 située à Francfort. Toutefois, les différences géographiques seules ne suffisent pas à expliquer pourquoi les indices mesurant le même marché divergent autant. La déconnexion du marché des GPU va bien plus loin que celle du gaz naturel d’Appalachia. Ce dernier souffre d’un seul maillon manquant : la capacité de transport reliant l’offre à la demande. Dans le marché de la puissance de calcul, les lacunes infrastructurelles touchent à la fois l’offre et la demande. L’infrastructure physique — réseau cohérent permettant une distribution fiable de la puissance de calcul, configurations prévisibles, disponibilité garantie — reste immature, voire totalement inefficace dans certains cas. L’infrastructure financière — contrats standardisés, référentiels transparents et mécanismes d’arbitrage capables de réduire les écarts malgré les différences physiques — n’existe tout simplement pas.

Les données racontent une histoire. L’expérience concrète d’un achat de puissance de calcul début 2026 raconte une histoire encore plus douloureuse. La capacité à la demande est en réalité épuisée pour tous les types de GPU. Trouver 64 cartes H100 relève déjà de l’exploit : selon Compute Desk, 90 % des fournisseurs affichent zéro disponibilité sur leurs grappes à la demande, et le marché réservé n’est guère plus généreux. Dans un marché fonctionnant normalement, un tel degré de rareté aurait déjà propulsé les prix vers un nouveau point d’équilibre. Or ce n’est pas le cas. Cela indique que les fournisseurs eux-mêmes manquent d’informations en temps réel sur la fixation des prix. Certes, les prix augmentent, mais trop lentement pour équilibrer le marché. L’écart entre les prix affichés et la disposition réelle des acheteurs à payer est comblé par l’accumulation, la sous-location et les transactions informelles sur le marché secondaire.

Quels changements sont nécessaires ?

Le marché actuel de la puissance de calcul GPU souffre de sept problèmes fondamentaux :

Absence de référence consensuelle. Plusieurs indices coexistent, chacun reposant sur une méthodologie différente, conduisant à des conclusions contradictoires.

Un récit agrégé masque la structure sous-jacente. Un simple chiffre « prix de l’H100 » occulte les écarts considérables entre types de fournisseurs et durées contractuelles.

Faible disponibilité de données transactionnelles. Sur un marché bilatéral, l’écart entre prix affichés et prix effectivement conclus est très important.

Absence de normalisation des contrats. La plupart des locations GPU résultent de négociations bilatérales, avec des clauses spécifiques à chaque accord. Des contrats plus courts et plus standardisés amélioreraient la liquidité et la découverte des prix.

Qualité de livraison non garantie. Les topologies interconnectées, les combinaisons CPU, les piles réseau et les temps de disponibilité varient considérablement. Avant de s’engager, l’acheteur doit savoir précisément la qualité de la puissance de calcul qu’il acquiert.

Manque de liquidité des contrats. En cas de modification de la demande pendant la période réservée, les options sont limitées : absorber le coût ou procéder à une sous-location informelle. Le marché a besoin d’une infrastructure permettant de transférer ou de revendre la puissance de calcul déjà réservée, afin de rediriger la capacité vers ceux qui en ont le plus besoin.

Absence de courbe à terme. Sans possibilité de fixer des prix à terme, il est impossible de se couvrir contre le risque. C’est pourquoi les prêteurs appliquent des décotes de 40 à 50 % sur les garanties constituées de GPU, entraînant des coûts de financement élevés.

Construire un marché fonctionnel pour la matière première la plus importante du siècle ne saurait reposer sur une seule ligne d’action. Mesure, normalisation, structure contractuelle, qualité de livraison, liquidité — toutes ces dimensions doivent progresser simultanément. Jusque-là, personne ne sera capable de dire avec certitude combien vaut une heure de GPU.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News