Web3 : conformité et actualités | MillCity lève 450 millions de dollars pour accumuler des jetons : le fonds Sui fait-il un IPO par proxy, et dans quel but ?

TechFlow SélectionTechFlow Sélection

Web3 : conformité et actualités | MillCity lève 450 millions de dollars pour accumuler des jetons : le fonds Sui fait-il un IPO par proxy, et dans quel but ?

MicroStrategy en version Sui ?

Rédaction : CryptoMiao

« ... D'après ce que je connais de la Sui Foundation, racheter une société cotée pour jouer à un jeu de financement circulaire n'est pas dans sa manière. L'équipe officielle de Sui préfère clairement agir concrètement. La raison la plus probable est celle mentionnée dans la section 04 de cet article : faciliter des coopérations commerciales, des partenariats actions et des canaux de sortie pour les investisseurs. »

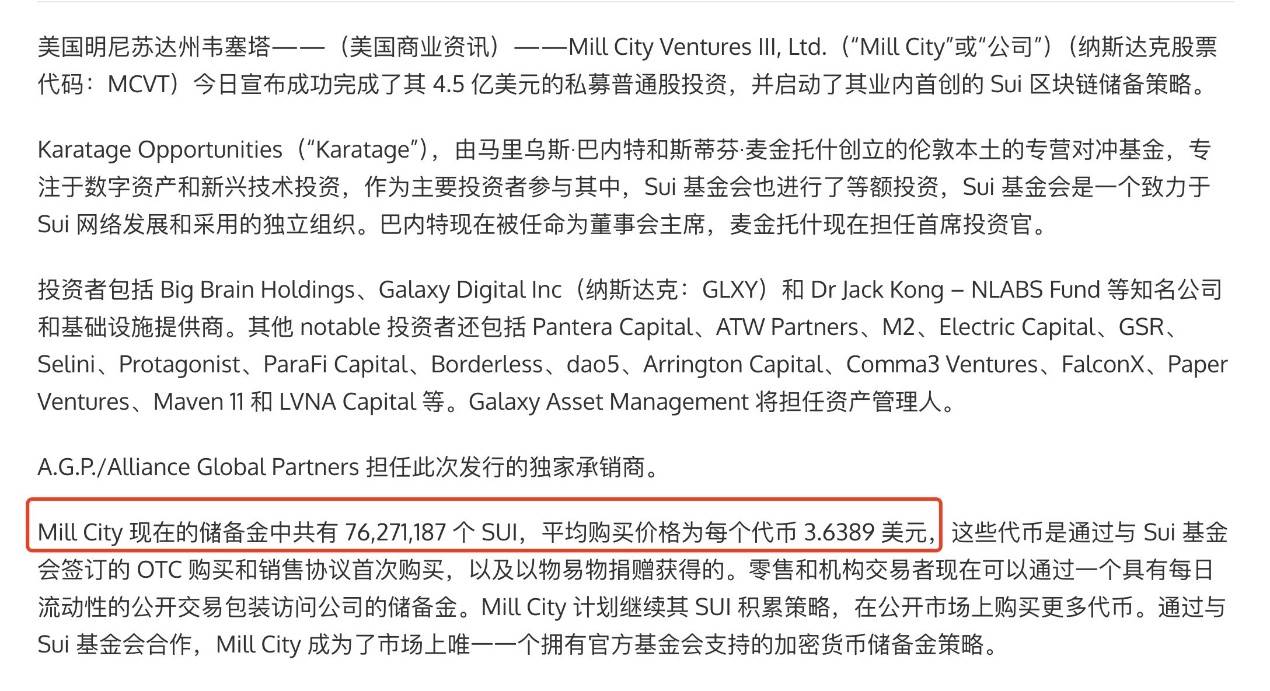

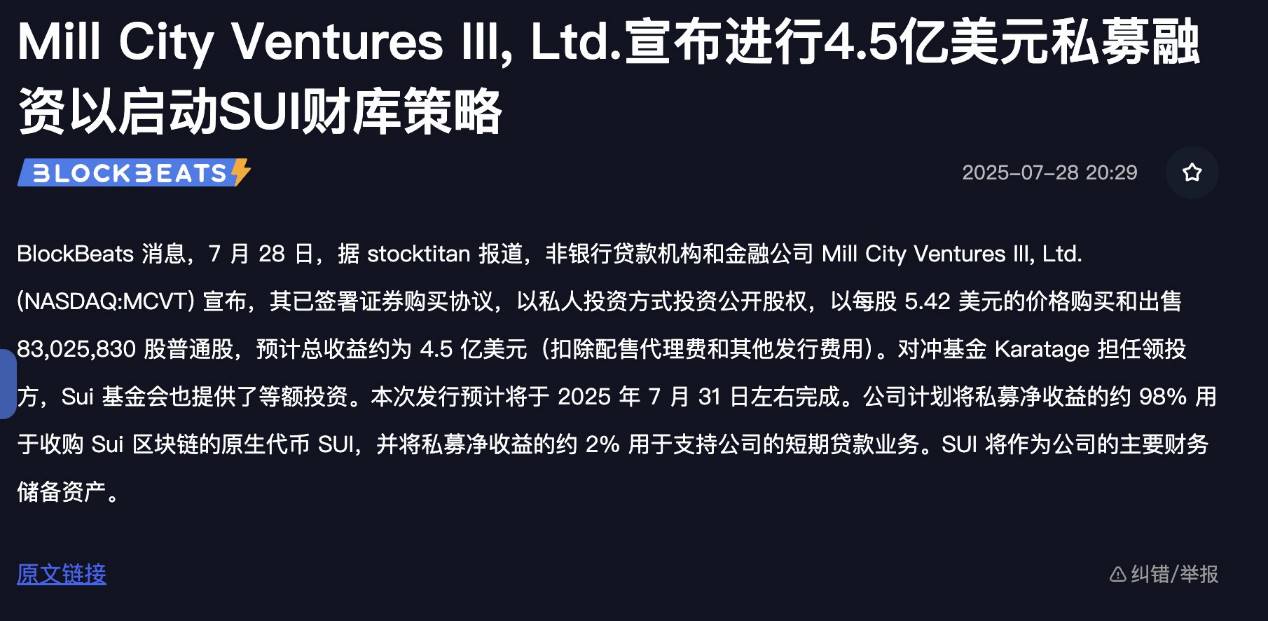

Récemment, selon plusieurs sources confirmées, la société cotée Mill City Ventures III a levé 450 millions USD en placement privé afin d'acheter des jetons Sui comme réserve d'actifs.

Elle a déjà acheté 76,27 millions de SUI auprès de la Sui Foundation via des transactions OTC, au prix moyen de 3,6389 USD.

Un : La stratégie Sui n'est pas une micro-stratégie

Beaucoup parlent d'une version Sui de MicroStrategy, mais ce n'est pas exact. Il existe des différences fondamentales.

MicroStrategy lève principalement des fonds via desobligations convertibles, puis achète du BTC. Si le cours de l'action ne suit pas, les investisseurs ne convertissent pas leurs obligations et exigent leur remboursement à l'échéance. C’est essentiellement une dette.

La stratégie Sui consiste en un financement par prise de participation directe. L’argent versé n’est pas remboursable ; il devient directement actionnariat. Même en cas de perte totale, aucun remboursement n’est dû.

En outre, grâce à ce financement, un changement de contrôle effectif de la société a été réalisé via un listing indirect (backdoor listing).

Deux : Qui a investi les 450 millions ?

Ce placement privé de 450 millions USD a été souscrit par plusieurs institutions, dont le hedge fund londonien d'actifs numériques Karatage Opportunities, qui a investi un montant égal à celui de la Sui Foundation. Parmi les autres investisseurs notables figurent Pantera Capital, ATW Partners, M2, Electric Capital, GSR, Selini, Protagonist, ParaFi Capital, Borderless, dao5, Galaxy Digital et Big Brain Holdings.

Karatage Opportunities, ce hedge fund, est également un investisseur précoce de la Sui Foundation. Ce sont tous des alliés.

Autrement dit, c’est Sui elle-même qui a injecté 450 millions USD pour entrer au capital d’une société cotée, puis acheter ses propres actifs Sui, intégrant ainsi Sui dans la société cotée et récupérant l’argent – une opération de type « main gauche, main droite ».

Trois : Comment réaliser un backdoor listing sur Mill City ?

Avant l’annonce, Mill City Ventures III (MCVT) avait une capitalisation boursière de 11,2 millions USD le 24 juillet 2025. Après la publication de l’information le 25 juillet, elle a augmenté de plus de 200 %, atteignant 35,7 millions USD. Actuellement (2 août 2025), elle s’établit à 29,83 millions USD.

Le prix d'entrée de la Sui Foundation est de 5,42 USD. À ce tarif, la valeur des actions des anciens actionnaires s'élève à 32,93 millions USD.

La participation de la fondation vaut 450 millions USD. Le changement de part du capital est donc le suivant :

Autrement dit, la Sui Foundation (et ses alliés) est désormais actionnaire majoritaire absolu de la société cotée, détenant environ 93 % du capital, grâce à un apport en actifs Sui.

P.S. : Le prix d’entrée de la Sui Foundation est de 5,42 USD, alors que le cours moyen de l’action était de 1,8 USD avant l’entrée. Les actionnaires initiaux ont bénéficié d'une prime de 300 % pour céder le contrôle de l'entreprise.

Il a donc fallu environ 11,2 millions × 2 = 22,4 millions USD pour acquérir une société cotée.

Quatre : Pourquoi Sui utilise-t-elle un backdoor listing ?

(1)Faux : acquisition d’actifs, vrai : cotation (recherche de coopération)

D'abord, cela diffère de MicroStrategy, car il ne s'agit pas d'acheter un actif de qualité comme le BTC pour augmenter la valeur actionnariale.

Ici, Sui devient elle-même actionnaire, comme si Satoshi Nakamoto utilisait des BTC pour acheter le contrôle d'une entreprise cotée. L’objectif est de faciliter la circulation future de Sui sur les marchés financiers, ainsi que de renforcer les coopérations commerciales et actions avec d'autres entreprises.

En effet, certaines entreprises souhaiteraient collaborer avec Sui, mais détenir directement des jetons Sui pourrait poser problème.

Par exemple : la détention de jetons est-elle conforme aux statuts de l'entreprise ? Que faire en cas de vol ? Comment les conserver ? Faut-il créer un nouveau service de gestion ? Comment convaincre le conseil d'administration ou l'assemblée générale ? Comment les valoriser dans les comptes ? Quelles sont les obligations de divulgation ? Les réglementations varient selon les pays et les autorités boursières.

Mais détenir des actions d'une société est bien plus simple : une coopération se signe par un accord classique, sans risque technique ni obstacle réglementaire.

Par exemple, si Nintendo détenait un jour des actions de Mill City, cela signifierait une véritable collaboration entre Pokémon et Sui. En revanche, demander à Nintendo de détenir des jetons Sui serait compliqué, avec toute une série de formalités, tandis que détenir des actions peut se faire en quelques minutes.

(2)Créer un mécanisme de sortie pour les investisseurs

De nombreux investisseurs précoces détiennent désormais de grandes quantités de jetons Sui suite aux déblocages progressifs. Une vente massive aurait un fort impact négatif sur le prix du jeton Sui.

Avec une société cotée comme intermédiaire, on peut transférer ces titres vers le marché financier, réduisant ainsi l’impact sur le prix du jeton Sui. Que ce soit par vente sur le marché secondaire ou par transaction OTC, la capacité d’absorption du marché boursier est bien supérieure à celle du marché des cryptomonnaies.

En outre, si un nouvel investisseur souhaite participer à Sui, on peut directement négocier un échange de jetons contre des actions.

Cinq : Une baisse du prix du jeton affecte-t-elle la société ?

Certains disent que la Sui Foundation a acheté à 3,64 USD en moyenne, et que maintenant que Sui est à 3,5 USD, le jeu de chaise musicale s’arrête.

Est-ce vraiment le cas ?

En réalité, l’achat de Sui par la société est en fait Sui qui utilise son propre argent pour acheter ses propres jetons. Peu importe qu’il monte ou baisse, elle n’a pas l’intention de vendre.

Les actionnaires initiaux ont déjà reçu une prime de 300 %, donc leurs intérêts ne sont pas non plus menacés.

Six : Comment évaluer la société ?

La capitalisation de cette société stagnait depuis longtemps autour de 10 millions USD. Ajoutons-y les 450 millions USD du nouvel investissement, la valeur intrinsèque (Fair Value) est d’environ 460 millions USD.

Si l’on fait un calcul simple, en ignorant les autres actifs de la société, la Fair Value peut se limiter à la valeur des Sui détenus (comme pour MicroStrategy, où l’on regarde uniquement la valeur du BTC).

Sept : Quel lien entre le cours de l’action et le prix du jeton Sui ?

Selon un modèle simple, si la Fair Value se limite aux Sui détenus :

1. Si la capitalisation de la société est de 450 millions USD, et que la valeur des Sui détenus est aussi de 450 millions USD, alors acheter une action revient à détenir une valeur équivalente en Sui.

2. Si la capitalisation de la société est de 562 millions > Fair Value des Sui à 450 millions, alors chaque dollar investi dans l’action donne 0,8 dollar de valeur en Sui : la prime boursière est de 25 %.

La fondation peut alors lever des fonds sur le marché, réinvestir dans des Sui, augmenter encore la valeur de la société et pousser le cours de l’action.

3. Si la capitalisation est de 360 millions < Fair Value des Sui à 450 millions, alors chaque action permet d’acheter 1,25 dollar de valeur en Sui.

La fondation peut alors vendre des Sui pour racheter ses propres actions : en vendant 1 dollar de Sui, elle peut racheter des actions d’une valeur de 1,25 dollar, ce qui soutient le cours de l’action.

À terme, la capitalisation boursière = Fair Value (calcul simplifié).

Bien sûr, en pratique, les actions comportent souvent une prime : Capitalisation = Fair Value × (1 + prime).

Huit : Pour conclure

Ce qui précède n’est qu’une analyse basée sur les informations publiques disponibles, en aucun cas un conseil d’investissement. Et d’après ma connaissance de la Sui Foundation, racheter une société cotée pour jouer à un jeu de financement circulaire n’est pas dans sa manière. L’équipe officielle de Sui reste orientée vers des actions concrètes.

La raison la plus probable, comme indiqué dans la section Quatre : Pourquoi Sui utilise-t-elle un backdoor listing ?, est de faciliter davantage de coopérations commerciales, des partenariats actions et des voies de sortie pour les investisseurs.

Donc, sauf si d’autres entreprises rejoignent ce modèle en intégrant Sui comme actif, il n’y aura probablement pas de forte demande d’achat à court terme. À long terme, toutefois, cela permet de briser la barrière entre les marchés traditionnels et le Web3, favorisant ainsi un développement stratégique durable.

Les détenteurs de Sui, soyez patients : l’équipe du projet agit (fait du marché)

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News