Pourquoi dit-on que la trésorerie ETH peut augmenter davantage que Strategy ?

TechFlow SélectionTechFlow Sélection

Pourquoi dit-on que la trésorerie ETH peut augmenter davantage que Strategy ?

Comment choisir entre les deux géants SBET et BMNR ?

Rédaction : Kevin, Co-directeur des investissements chez Penn Blockchain

Traduction : Azuma ( @azuma_eth ) pour Odaily

Bien que la communauté cryptographique ait longtemps manifesté un vif intérêt pour l'introduction d'actifs traditionnels sous forme de jetons sur la blockchain, les progrès les plus significatifs récents proviennent en réalité de l'intégration inverse des actifs cryptographiques dans les titres traditionnels. L'engouement récent du marché public pour les actions de type « trésorerie crypto » illustre parfaitement cette tendance.

Michael Saylor a lancé cette stratégie via MicroStrategy (MSTR), portant la capitalisation boursière de son entreprise au-delà de 100 milliards de dollars, avec une hausse supérieure même à celle de NVIDIA sur la même période. Nous avions analysé en détail cette stratégie dans notre rapport spécial sur MicroStrategy (une lecture idéale pour les novices dans le domaine des trésoreries). Le raisonnement central derrière ces stratégies de trésorerie est le suivant : les sociétés cotées peuvent accéder à un effet de levier sans garantie et à faible coût, inaccessible aux traders ordinaires.

Récemment, l'attention s'est étendue des trésoreries BTC aux trésoreries ETH, comme celles menées par Joseph Lubin chez Sharplink Gaming (SBET) et Thomas Lee chez BitMine (BMNR).

Mais les trésoreries ETH sont-elles justifiées ? Comme nous l'avons démontré dans notre analyse de MicroStrategy, les entreprises de trésorerie tentent essentiellement d'arbitrer l'écart entre le taux de croissance annuel composé (TCAC) à long terme de l'actif sous-jacent et leur coût du capital. Dans nos précédents articles, nous avons exposé notre vision du TCAC à long terme de l'ETH : en tant qu'actif de réserve programmable et rare, l'ETH joue un rôle fondamental dans la sécurisation de l'économie blockchain à mesure que davantage d'actifs migrent vers les réseaux décentralisés. Cet article expose la logique haussière globale derrière les trésoreries ETH et fournit des recommandations opérationnelles aux entreprises adoptant cette stratégie.

Accès à la liquidité : la pierre angulaire des sociétés de trésorerie

L'une des principales raisons poussant les jetons et protocoles à créer ces sociétés de trésorerie est d'ouvrir un canal d'accès à la liquidité traditionnelle (TradFi), notamment dans un contexte où la liquidité des altcoins diminue. Ces sociétés obtiennent leur liquidité — ou dette — selon trois voies principales. Il convient de noter que ces liquidités/dettes sont non garanties, c’est-à-dire irréclamables à l’avance.

-

Obligations convertibles : financement par émission de dettes convertibles en actions, dont les recettes servent à acheter davantage de cryptomonnaies ;

-

Actions privilégiées : levée de fonds par émission d’actions privilégiées versant un dividende annuel fixe ;

-

Émission continue (ATM) : vente directe d’actions nouvelles sur les marchés publics afin d’obtenir des fonds flexibles et en temps réel pour acheter des cryptomonnaies.

Avantages des obligations convertibles sur l’ETH

Dans nos précédentes recherches sur MicroStrategy, nous avons souligné que les obligations convertibles offrent deux avantages majeurs aux investisseurs institutionnels :

Protection à la baisse et exposition à la hausse : permettent aux institutions d’être exposées à l’actif sous-jacent (comme BTC ou ETH) tout en bénéficiant de la protection inhérente aux obligations ;

Opportunités d’arbitrage liées à la volatilité : les hedge funds tirent souvent profit de la volatilité de l’actif sous-jacent et de ses titres via des stratégies de trading gamma.

Les traders gamma (hedge funds) dominent désormais le marché des convertibles. Comparé au BTC, l’ETH affiche une volatilité historique et implicite plus élevée. Les obligations convertibles (CB) émises par les sociétés de trésorerie ETH reflètent naturellement cette forte volatilité dans leur structure financière, ce qui les rend plus attractives pour les arbitragistes et les hedge funds. Plus important encore, cette volatilité permet aux sociétés de trésorerie ETH d’émettre leurs CB à une valorisation plus élevée, obtenant ainsi des conditions de financement plus favorables.

Note d'Odaily : comparaison de la volatilité historique entre ETH et BTC.

Pour les détenteurs d’obligations convertibles, une volatilité plus élevée signifie davantage d’opportunités de profit via des stratégies gamma. En résumé, plus l’actif sous-jacent est volatile, plus les profits issus du trading gamma sont importants, ce qui donne aux obligations convertibles des trésoreries ETH un avantage sur celles basées sur BTC.

Note d'Odaily : comparaison de la volatilité historique entre SBET, BMNR et MSTR.

Toutefois, un prérequis clé doit être souligné : si l’ETH ne maintient pas une croissance annuelle composée à long terme, l’appréciation de l’actif sous-jacent pourrait ne pas suffire à atteindre le seuil de conversion avant l’échéance. La société de trésorerie ferait alors face à un risque de remboursement intégral. Par comparaison, grâce à sa performance à long terme plus mature, la probabilité que cela se produise avec les obligations convertibles de MicroStrategy est moindre — les données historiques montrent que la plupart des convertibles dans cette stratégie aboutissent effectivement à une conversion.

Note d'Odaily : comparaison du TCAC sur quatre ans entre ETH et BTC.

Valeur particulière des actions privilégiées ETH

Contrairement aux obligations convertibles, les actions privilégiées sont conçues pour les investisseurs à revenu fixe. Bien que certaines actions privilégiées convertibles offrent un potentiel mixte à la hausse, pour la majorité des investisseurs institutionnels, le rendement reste le critère principal. Le prix de ces instruments repose sur le risque de crédit — autrement dit, la capacité de la société de trésorerie à payer régulièrement les intérêts.

Un avantage clé de la stratégie de MicroStrategy réside dans l’utilisation de l’émission ATM pour payer les intérêts. Étant donné que cela représente généralement seulement 1 à 3 % de la capitalisation boursière, le risque de dilution est très faible. Toutefois, ce modèle dépend toujours de la liquidité et de la volatilité du marché pour BTC et pour les titres de MicroStrategy.

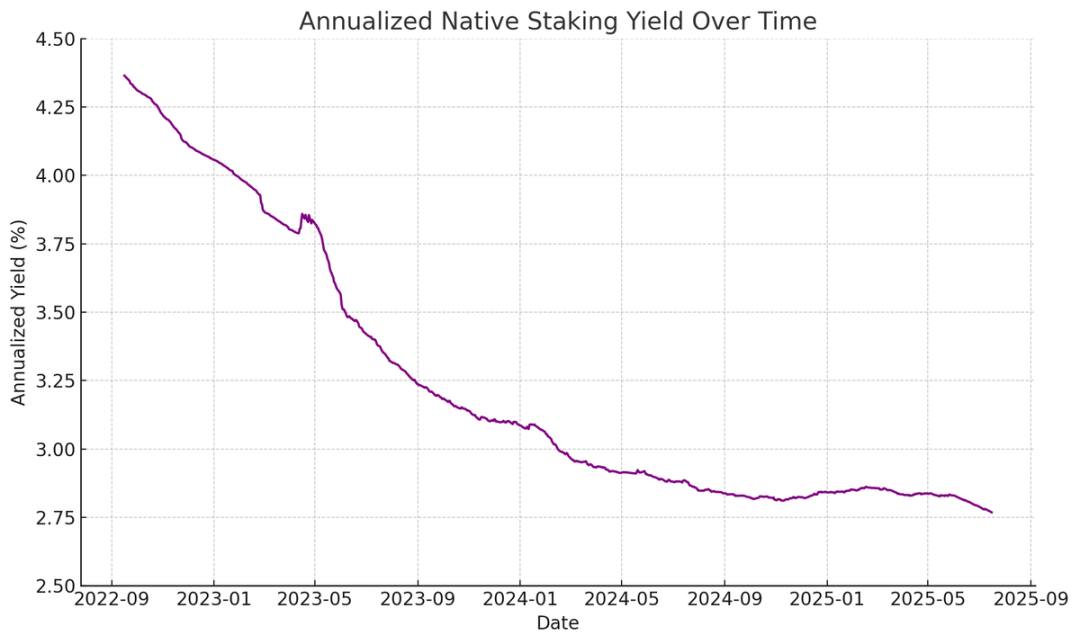

L’ETH peut générer un rendement natif via le staking, le re-staking et le prêt, ce qui confère une plus grande certitude au paiement des dividendes des actions privilégiées et devrait théoriquement lui valoir une meilleure notation de crédit. Contrairement au BTC, qui repose uniquement sur l’appréciation du prix, le rendement de l’ETH combine une attente de croissance à long terme et un rendement natif au niveau du protocole.

Note d'Odaily : rendement annuel du staking natif de l’ETH.

Je propose ici une idée innovante : les actions privilégiées ETH pourraient servir d’instruments d’investissement non directionnels, permettant aux institutions de participer à la sécurisation du réseau sans prendre de risque sur le prix de l’ETH. Comme nous l’avons souligné dans notre rapport sur l’ETH, maintenir au moins 67 % de validateurs honnêtes est crucial pour la sécurité du réseau. À mesure que davantage d’actifs migrent sur la blockchain, il devient de plus en plus important que les institutions soutiennent activement la décentralisation et la sécurité d’Ethereum.

De nombreuses institutions pourraient hésiter à prendre une position haussière directe sur l’ETH, mais les sociétés de trésorerie ETH peuvent servir d’intermédiaires — absorbant le risque directionnel tout en offrant aux institutions un rendement similaire à celui d’un titre à revenu fixe. Les actions privilégiées émises sur la chaîne par SBET et BMNR sont précisément conçues comme des produits de staking à revenu fixe, pouvant être renforcées par des incitations au niveau du protocole, ce qui les rend plus attrayantes pour les investisseurs cherchant un rendement stable sans assumer tout le risque du marché.

Avantages spécifiques de l’émission ATM pour les trésoreries ETH

L’indicateur clé de valorisation des sociétés de trésorerie, le mNAV (ratio de la capitalisation boursière sur la valeur nette d’actifs), est conceptuellement similaire au PER, car il reflète la manière dont le marché valorise la croissance future de chaque actif par action. Les trésoreries ETH bénéficient naturellement d’une prime mNAV plus élevée grâce à leur mécanisme de rendement natif — ces activités peuvent générer un « revenu » continu ou augmenter le nombre d’ETH par action sans nécessiter de nouveaux capitaux. En revanche, les sociétés de trésorerie BTC doivent compter sur des stratégies de rendement synthétique (comme l’émission de convertibles ou d’actions privilégiées), ce qui rend difficile de justifier tout rendement lorsque la prime du marché approche la VAN.

Plus important encore, le mNAV présente une dimension réflexive : un mNAV plus élevé permet à la société de trésorerie de lever des capitaux de façon增值ante via l’émission ATM. Elle émet des actions à prime, achète davantage d’actifs sous-jacents, augmente ainsi la valeur de l’actif par action, créant un cercle vertueux. Plus le mNAV est élevé, plus la capacité de capture de valeur est forte, ce qui rend l’émission ATM particulièrement efficace pour les entreprises de trésorerie ETH.

L’accès au capital est un autre facteur clé. Les entreprises disposant d’une liquidité plus profonde et d’une capacité de financement plus large obtiennent naturellement un mNAV plus élevé, tandis que celles avec un accès limité au marché ont tendance à négocier avec un décote. Ainsi, le mNAV reflète généralement une prime de liquidité — autrement dit, la confiance du marché dans la capacité de l’entreprise à obtenir efficacement davantage de liquidité.

Sélection des sociétés de trésorerie selon les principes premiers

L’émission ATM peut être vue comme un financement auprès des petits investisseurs, tandis que les obligations convertibles et les actions privilégiées ciblent plutôt les investisseurs institutionnels. Une stratégie ATM réussie dépend donc crucialement de la construction d’une base solide de petits investisseurs, ce qui nécessite souvent un porte-parole crédible et charismatique, ainsi qu’une divulgation stratégique transparente et continue pour gagner la confiance à long terme. À l’inverse, les convertibles et les actions privilégiées exigent des canaux institutionnels bien établis et de bonnes relations avec les départements de marchés de capitaux. Selon cette logique, je pense que SBET dispose d’un avantage plus marqué côté petits investisseurs (grâce au leadership de Joe Lubin et à la transparence constante de l’équipe sur l’augmentation de l’ETH par action), tandis que BMNR, grâce aux relations profondes de Tom Lee dans la finance traditionnelle, aura plus facilement accès à la liquidité institutionnelle.

Signification écologique et paysage concurrentiel des trésoreries ETH

L’un des plus grands défis auxquels Ethereum fait face est la concentration croissante des validateurs et de l’ETH mis en jeu (principalement via des protocoles de staking liquide comme Lido ou des exchanges centralisés comme Coinbase). Les trésoreries ETH aident à contrer cette tendance et favorisent la décentralisation des validateurs. Pour renforcer leur résilience à long terme, ces entreprises devraient répartir leur ETH entre plusieurs fournisseurs de staking et, si possible, exploiter leurs propres nœuds de validation.

Note d'Odaily : répartition des catégories de mise en jeu sur Ethereum.

Dans ce contexte, je considère que le paysage concurrentiel des trésoreries ETH sera fondamentalement différent de celui des trésoreries BTC. L’écosystème Bitcoin connaît une dynamique de type « winner takes all » (MicroStrategy détient plus de 10 fois l’actif de la deuxième plus grande entreprise détentrice), dominant grâce à son avantage précoce et à un récit fort les marchés des obligations convertibles et des actions privilégiées. En revanche, les trésoreries ETH partent de zéro, sans entité dominante unique, avec plusieurs projets développés en parallèle. Cet état d’absence d’avantage précoce est non seulement plus sain pour le réseau, mais aussi propice à un environnement concurrentiel stimulant une croissance accélérée. Étant donné que les volumes détenus par les entreprises leaders sont comparables, SBET et BMNR pourraient très probablement former un duopole.

Note d'Odaily : comparaison des positions des sociétés de trésorerie ETH.

Cadre de valorisation : un hybride entre MicroStrategy et Lido

De façon générale, le modèle de trésorerie ETH peut être vu comme une fusion entre MicroStrategy et Lido, spécialement conçu pour la finance traditionnelle. Contrairement à Lido, les entreprises de trésorerie ETH, détenant l’actif sous-jacent, captent une plus grande part de l’appréciation de l’actif et surpassent largement Lido en termes d’accumulation de valeur.

À titre indicatif, Lido gère actuellement environ 30 % du staking ETH, avec une valorisation implicite supérieure à 300 milliards de dollars. Nous pensons qu’au cours d’un cycle de marché (4 ans), SBET et BMNR pourraient très bien, soutenus par la vitesse, la profondeur et la réflexivité des flux de capitaux traditionnels (comme illustré par la stratégie de croissance de MicroStrategy), dépasser collectivement Lido en taille.

Ajoutons un élément contextuel : la capitalisation du Bitcoin est de 2 470 milliards de dollars, contre 428 milliards pour l’Ethereum (soit 17-20 % du BTC). Si SBET et BMNR atteignaient 20 % de la valorisation de MicroStrategy (120 milliards de dollars), leur valeur à long terme serait d’environ 24 milliards de dollars. Actuellement, leur valorisation combinée est inférieure à 8 milliards, ce qui laisse une marge de croissance énorme à mesure que les trésoreries ETH mûrissent.

Conclusion

L’apparition et le développement des trésoreries d’actifs numériques constituent une évolution majeure dans la convergence entre les marchés cryptographiques et la finance traditionnelle. Les trésoreries ETH émergent comme une force nouvelle puissante. Les avantages uniques d’Ethereum — notamment une volatilité plus élevée pour les obligations convertibles et un rendement natif pour les actions privilégiées — créent un espace différencié de croissance pour ces sociétés. Leur capacité à promouvoir la décentralisation des validateurs et à stimuler la concurrence les distingue clairement de l’écosystème de trésoreries BTC.

La combinaison de l’efficacité capitalistique de MicroStrategy et du rendement intégré de l’ETH peut libérer une immense valeur et rapprocher davantage l’économie on-chain de la finance traditionnelle. Une expansion rapide et un intérêt croissant des institutions annoncent des effets transformatifs sur les marchés cryptographiques et financiers dans les années à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News