Frénésie des introductions en bourse par fusion : pourquoi les entreprises de trésorerie Bitcoin préfèrent-elles les SPAC ?

TechFlow SélectionTechFlow Sélection

Frénésie des introductions en bourse par fusion : pourquoi les entreprises de trésorerie Bitcoin préfèrent-elles les SPAC ?

C'est une voie différente de celle de Strategy.

Rédaction : Prathik Desai

Traduction : Luffy, Foresight News

En 2020, Strategy (anciennement MicroStrategy) a commencé à échanger de la dette et des actions contre du bitcoin. Cette entreprise, initialement spécialisée dans les logiciels d'entreprise, s'est transformée sous la direction de son cofondateur et président Michael Saylor, en investissant les liquidités de l'entreprise dans le bitcoin, devenant ainsi le plus grand détenteur institutionnel coté en bourse.

Cinq ans plus tard, Strategy continue de vendre des logiciels, mais la contribution de cette activité au bénéfice brut global de l'entreprise diminue régulièrement. En 2024, la marge brute opérationnelle a chuté à environ 15 % par rapport à 2023 ; au premier trimestre 2025, ce chiffre a reculé de 10 % par rapport à l'année précédente. À ce jour, le modèle de Strategy a été copié, adapté et simplifié, ouvrant la voie à plus d'une centaine d'entités cotées détenant du bitcoin.

Le mécanisme est simple : émettre une dette bon marché garantie par l'entreprise, acheter du bitcoin, puis, lorsque sa valeur augmente, émettre davantage de dette pour acheter encore plus de bitcoin — créant un cycle auto-renforçant qui transforme le trésor d'entreprise en un fonds de cryptomonnaies à effet de levier. La dette arrivée à échéance est remboursée par l'émission de nouvelles actions, diluant les actionnaires existants. Mais la hausse de la valeur des réserves en bitcoin fait grimper le cours de l'action, compensant ainsi l'effet de dilution.

La plupart des entreprises suivant les traces de Strategy disposent d'une activité existante et espèrent renforcer leur bilan grâce à un actif valorisable comme le bitcoin.

Strategy était auparavant une plateforme complète d'analyse d'entreprise et de business intelligence ; Semler Scientific, 15e plus grand détenteur coté de bitcoin, était purement une entreprise de santé technologique ; GameStop, récemment entré dans le club des entreprises accumulant du bitcoin et devenu sujet d'attention, était jusqu'alors un détaillant bien connu de jeux vidéo et produits électroniques, n'ayant que récemment entamé la constitution d'un trésor en bitcoin.

Aujourd'hui, une nouvelle vague d'entreprises souhaite profiter des retombées du bitcoin sans avoir à supporter le fardeau de construire une activité réelle. Elles n'ont ni clients, ni modèle économique, ni feuille de route opérationnelle. Elles ont simplement besoin d’un bilan rempli de bitcoin et d’un accès rapide aux marchés publics via des raccourcis financiers. C’est ainsi que sont apparues les sociétés d’acquisition à finalité spécifique (SPAC), aussi appelées « entreprises écran ».

Ces SPAC axées sur le bitcoin, telles que ReserveOne, ProCap (soutenu par Anthony Pompliano) ou Twenty One Capital (soutenu par Tether, Cantor Fitzgerald et SoftBank), proposent des offres simples. Leur promesse est claire : lever plusieurs centaines de millions de dollars, acheter massivement du bitcoin, et offrir aux investisseurs des marchés publics un code boursier pour suivre cette stratégie. C’est tout. C’est toute l’activité.

L’approche de ces nouveaux entrants est l’inverse de celle de Strategy : d’abord accumuler du bitcoin, ensuite penser à l’activité. Ce modèle ressemble davantage à un fonds spéculatif qu’à une entreprise traditionnelle.

Pourtant, de nombreuses entreprises continuent de faire la queue pour emprunter la voie SPAC. Pourquoi ?

Une SPAC est une société écran pré-financée qui lève des fonds auprès d'investisseurs (généralement un groupe d'investisseurs privés), cote cette structure en bourse, puis fusionne avec une entreprise privée. On la décrit souvent comme un raccourci vers une introduction en bourse (IPO). Dans le domaine des cryptomonnaies, c’est un moyen rapide de faire coter une entité fortement exposée au bitcoin, avant que le climat du marché ou les régulations ne deviennent défavorables — la vitesse étant ici cruciale.

Toutefois, cet « avantage de vitesse » est souvent illusoire. Si les SPAC promettent une cotation en 4 à 6 mois contre 12 à 18 mois pour une IPO classique, en réalité, les examens réglementaires pour les entreprises cryptos prennent plus de temps. Par exemple, Circle a échoué à se coter via une SPAC, réussissant finalement par une IPO traditionnelle.

Mais les SPAC conservent certains avantages.

Elles permettent à ces entreprises de présenter des visions audacieuses, comme « atteindre 1 milliard de dollars de bitcoin d’ici la fin de l’année », sans subir immédiatement l’examen rigoureux imposé par le processus traditionnel d’IPO. Elles peuvent intégrer des investissements privés post-introduction (PIPE) provenant de poids lourds tels que Jane Street ou Galaxy, négocier une valorisation à l’avance, structurer une coquille conforme aux règles de la SEC, tout en évitant l’étiquette de « fonds d’investissement ».

Le chemin SPAC permet simplement de mieux vendre la stratégie aux parties prenantes et aux investisseurs, car il n’y a rien d’autre à vendre en dehors du bitcoin.

Vous souvenez-vous du moment où Meta et Microsoft ont envisagé d’intégrer du bitcoin dans leurs trésoreries ? Ils ont fait face à une opposition massive.

Pour les investisseurs particuliers, les SPAC semblent offrir un accès pur au bitcoin, sans avoir à manipuler directement la cryptomonnaie, un peu comme acheter un ETF sur l’or.

Mais les SPAC rencontrent aussi un problème d’acceptabilité auprès des petits investisseurs, qui préfèrent obtenir une exposition au bitcoin via des canaux plus populaires, comme les fonds négociés en bourse (ETF). Une enquête de 2025 menée par Institutional Investors sur les actifs numériques révèle que 60 % des investisseurs préfèrent accéder aux cryptomonnaies via des instruments d’investissement enregistrés, comme les ETF.

Néanmoins, la demande existe toujours. Car ce modèle contient un potentiel de levier.

Après avoir acheté du bitcoin, Strategy n’a pas cessé d’agir, lançant continuellement des obligations convertibles (probablement rachetées par l’émission d’actions). Ce mécanisme a permis à cette ancienne plateforme de business intelligence de devenir un « turbocompresseur » de bitcoin : lorsque le bitcoin monte, son cours croît plus vite que celui du bitcoin lui-même. Ce schéma reste gravé dans les esprits des investisseurs : une entreprise bitcoin basée sur une SPAC pourrait reproduire ce modèle accéléré — acheter du bitcoin, émettre plus d’actions ou de dette pour acheter encore plus de bitcoin, et ainsi de suite.

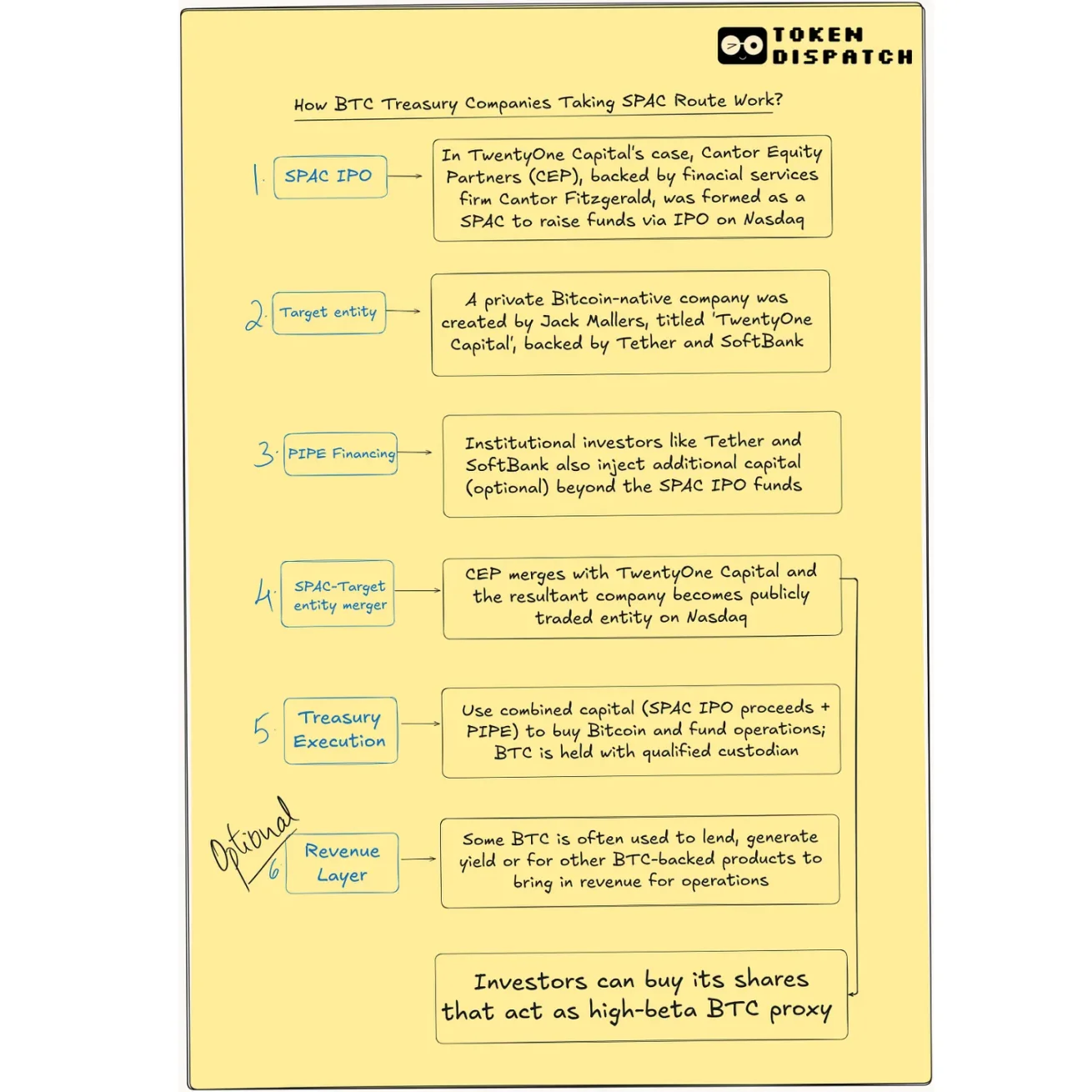

Quand une nouvelle entreprise bitcoin annonce un investissement institutionnel PIPE de 1 milliard de dollars, cela confère en soi une crédibilité, envoyant un signal au marché que les gros capitaux surveillent. Songez à la crédibilité acquise par Twenty One Capital grâce au soutien de géants comme Cantor Fitzgerald, Tether et SoftBank.

La voie SPAC permet aux fondateurs d’atteindre cet objectif très tôt dans le cycle de vie de l’entreprise, sans avoir à développer au préalable un produit générant des revenus. Cette reconnaissance précoce par les institutions aide à attirer attention, capital et dynamisme, tout en limitant les obstacles que pourraient poser les investisseurs d’entreprises déjà cotées.

Pour de nombreux fondateurs, l’attrait du chemin SPAC réside dans sa souplesse. Contrairement à l’IPO, dont les délais de divulgation et la fixation du prix sont très stricts, la SPAC offre un meilleur contrôle sur le récit, les prévisions et les négociations de valorisation. Les fondateurs peuvent raconter une histoire prospective, définir un plan de capitalisation, conserver leurs parts, tout en évitant les cycles interminables de financement typiques du parcours « capital-risque → IPO ».

Cette mise en forme elle-même est attrayante. La cotation publique est un langage bien connu : un code boursier peut être négocié par des hedge funds, ajouté aux plateformes grand public, suivi par des ETF. Elle constitue un pont entre les idées natives du monde crypto et l’infrastructure des marchés traditionnels. Pour beaucoup d’investisseurs, cette enveloppe compte plus que le mécanisme sous-jacent : si cela ressemble à une action, se négocie comme une action, alors cela peut intégrer leur portefeuille existant.

Mais si une SPAC peut être créée et cotée sans activité existante, comment fonctionnera-t-elle ? D’où viendront les revenus ?

Les SPAC permettent aussi de faire preuve de créativité dans la structure. Une entreprise peut lever 500 millions de dollars, en investir 300 dans du bitcoin, et utiliser le reste pour explorer des stratégies de rendement, lancer des produits financiers ou acquérir d'autres entreprises crypto capables de générer des revenus. Ce modèle hybride serait difficile à réaliser dans le cadre d’un ETF ou d’autres structures aux règles plus strictes et aux autorisations plus rigides.

Twenty One Capital explore par exemple la gestion structurée de fonds. Détenant plus de 30 000 bitcoins, il utilise une partie de ses réserves dans des stratégies de rendement on-chain à faible risque. L’entreprise a fusionné avec une SPAC soutenue par Cantor Fitzgerald et a levé plus de 585 millions de dollars via un PIPE et des obligations convertibles pour acheter davantage de bitcoin. Sa feuille de route inclut la création de modèles de prêt natifs bitcoin, d’instruments de marché des capitaux, voire de contenus médias et campagnes promotionnelles autour du bitcoin.

Nakamoto Holdings, fondée par David Bailey du Bitcoin Magazine, adopte une approche différente pour atteindre un objectif similaire. Elle a fusionné avec une entreprise médicale cotée, KindlyMD, afin de mettre en œuvre une stratégie de trésorerie en bitcoin. Cette transaction a permis de lever 510 millions de dollars via un PIPE et 200 millions via des obligations convertibles, devenant l’une des plus importantes levées de fonds liées aux cryptomonnaies. Elle entend sécuritiser l’exposition au bitcoin sous forme d’actions, d’obligations et d’instruments hybrides, afin qu’ils puissent être négociés sur les principales bourses.

ProCap Financial, lancé par Pompliano, prévoit d’offrir des services financiers basés sur une réserve de bitcoin, notamment des prêts en cryptomonnaies, des infrastructures de staking, et la conception de produits permettant aux institutions de tirer profit du bitcoin.

ReserveOne choisit quant à lui une voie plus diversifiée. Bien que le bitcoin reste au cœur de son portefeuille, il prévoit de détenir un panier d’actifs incluant Ethereum, Solana, etc., utilisés pour participer à des activités institutionnelles de staking, de dérivés et de prêt hors bourse (OTC).

Soutenu par des entreprises comme Galaxy et Kraken, ReserveOne se positionne comme un BlackRock natif du monde crypto, combinant exposition passive et génération active de rendements. Théoriquement, ses revenus proviennent des frais de prêt, des récompenses de staking, et de la marge entre les paris à court et long terme sur les actifs cryptos gérés.

Même lorsqu'une entité trouve un modèle de revenus durable, le statut « d’entreprise cotée » implique des formalités administratives et des défis.

Les opérations post-fusion mettent davantage en lumière la nécessité d’un modèle de revenus viable. La gestion des fonds, la garde, la conformité et les audits deviennent critiques, surtout quand le seul produit est un actif hautement volatil. Contrairement aux émetteurs d’ETF, de nombreuses entreprises soutenues par SPAC partent de zéro : la garde peut être externalisée, les contrôles faibles, et les risques s’accumulent silencieusement.

Il y a aussi la question de la gouvernance. De nombreux initiateurs de SPAC conservent des droits spéciaux — pouvoir de vote accru, sièges au conseil d’administration, fenêtres de liquidité — mais manquent souvent d’expertise en cryptomonnaies. Quand le prix du bitcoin s’effondre ou que la régulation se durcit, il faut des experts à la barre. En période haussière, personne ne remarque ; en période baissière, les problèmes apparaissent.

Comment les investisseurs particuliers doivent-ils réagir ?

Certains seront attirés par le potentiel de hausse, imaginant qu’un petit pari sur une SPAC bitcoin pourrait reproduire la prospérité de Strategy. Mais ils feront face à de multiples risques : dilution, volatilité, rachat anticipé, et équipes de gestion non éprouvées. D’autres préféreront la simplicité d’un ETF bitcoin physique, voire détiendront directement du bitcoin.

Car lorsque vous achetez une action bitcoin cotée via une SPAC, vous ne détenez pas directement du bitcoin, mais vous achetez le projet de quelqu’un d’autre d’acheter du bitcoin, en espérant qu’il réussisse. Cette espérance a un coût, et en période de marché haussier, ce coût semble acceptable.

Pourtant, vous devez comprendre ce que vous achetez réellement, et combien.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News