Opinion : Le fait pour des sociétés cotées de lever des fonds pour acheter du bitcoin est un levier « toxique »

TechFlow SélectionTechFlow Sélection

Opinion : Le fait pour des sociétés cotées de lever des fonds pour acheter du bitcoin est un levier « toxique »

Émettre davantage d'actions ordinaires, diluant ainsi les droits des actionnaires existants, cette levier finira par arriver à échéance.

Rédaction : lowstrife, influenceur crypto

Traduction : Felix, PANews

Récemment, des sociétés comme MSTR, Metaplanet, Twenty One et Nakamoto, détenant du Bitcoin en réserve, ont connu un grand succès. Mais selon moi, leurs « réserves » reposent sur un levier destructeur, la pire chose qui soit arrivée au Bitcoin et à ce qu’il représente. Voici une analyse montrant pourquoi ce modèle s’effondrera sous certaines conditions.

L’anneau de rétroaction (feedback loop) utilisé par ces entreprises consiste à utiliser les fonds de l’entreprise pour acheter du Bitcoin, l’inscrire au bilan, puis exploiter divers mécanismes d’entreprise pour lever davantage de capitaux à partir de ce bilan. Ce modèle est salué comme la plus grande invention de tous les temps.

Les fonds collectés via émission d’actions nouvelles (ATM), obligations, actions privilégiées ou prêts sont immédiatement utilisés pour acheter du Bitcoin, alimentant ainsi cette roue.

Il est important ici de distinguer le levier basé sur l’appréciation : des entreprises comme Tesla stockent simplement des actifs en Bitcoin (ce que je n’ai personnellement rien contre).

Mais le point clé de cette roue est que les actionnaires ordinaires sont les détenteurs finaux de ces actifs financiers. Tous ces mécanismes de financement entraînent inévitablement une dilution des actions ordinaires, vendues sur le marché pour alimenter cette dynamique.

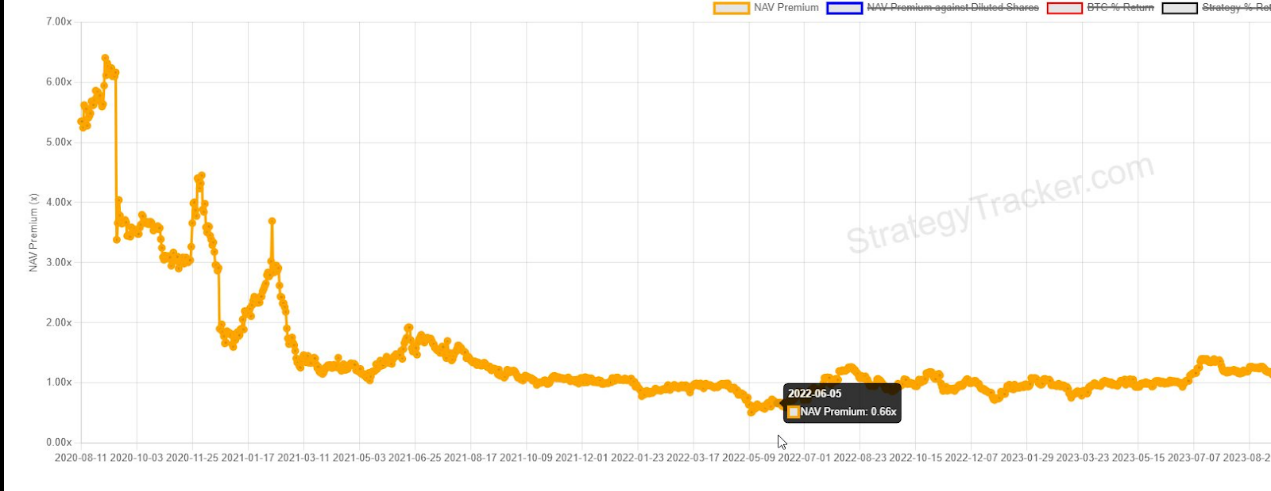

La méthode principalement utilisée par MSTR est l’émission d’actions nouvelles (ATM) pour réaliser une dilution valorisante. Cela fonctionne bien tant que le mNAV (PANews note : rapport entre le cours actuel de l’action et la valeur en Bitcoin détenue) est supérieur à 1,0. Mais le problème est que ce levier dépend de l’émission continue d’actions pour couvrir ses besoins en trésorerie. Si le cours de MSTR tombe sous 1,0 fois le mNAV (comme en 2022), cela pose problème.

Un autre outil consiste à augmenter le rendement de ses produits grâce au levier, comme les obligations convertibles et les actions privilégiées perpétuelles. En anticipant des achats futurs, on amplifie la valorisation attendue des actions et leur prime.

L’émission accrue d’actions ordinaires, diluant les actionnaires existants, fait que ce levier arrive finalement à échéance. Mais ils permettent à cette dilution de se produire plus tard, échangeant des dollars aujourd’hui contre des flux de trésorerie / dilution demain, repoussant ce paiement et ce « coût » loin dans le futur. Vraiment « intelligent ».

Deux problèmes ici :

Le premier est que si l’action sous-jacente ne répond pas aux objectifs de performance, ces produits ne peuvent plus servir de pivot à tout ce levier. Pour les obligations convertibles, MSTR doit alors refinancer ou vendre du BTC pour obtenir des liquidités.

Le second problème concerne les actions privilégiées. Elles exigent le versement perpétuel de dividendes non valorisants (c’est-à-dire des intérêts). MSTR prévoit d’émettre des milliers de milliards de dollars de ces titres, dont le paiement provient de la dilution des actionnaires de MSTR.

En particulier Strategy’s STRF (PANews note : un produit à revenu fixe, structuré comme action privilégiée afin de lever facilement et continûment des fonds pour acheter du Bitcoin), qui n’a pas d’échéance, agit comme une dette perpétuelle avec un taux d’intérêt annuel de 10 %. MSTR devra éternellement compter sur un ATM non valorisant, diluant les actionnaires, pour financer chaque dollar émis. L’achat d’aujourd’hui se fait au détriment des actionnaires de demain. Ça vous rappelle quelque chose ?

Le problème avec l’utilisation de l’ATM pour générer les flux de trésorerie nécessaires est qu’il dépend du mNAV, or le mNAV ne découle pas directement de ses propres actifs. Il repose entièrement sur le sentiment du marché : la perception de la valeur de son coffre-fort.

C’est une insulte pure et simple à l’essence même du Bitcoin.

Bien qu’il existe une clause de suspension du dividende, elle crée encore plus de problèmes. STRK doit payer tous les dividendes impayés ainsi qu’une pénalité avant de pouvoir convertir (à l’échéance). Sans parler du fait que suspendre le dividende réduit fortement la demande pour ce produit.

Si l’intérêt d’un actif générant du revenu est de séparer le risque, la dernière chose que l’on souhaite est de ruiner la raison même de détenir ce titre. Ces risques, les promoteurs de MSTR n’en parlent jamais. La suspension du dividende serait un signal d’alerte sur la solvabilité.

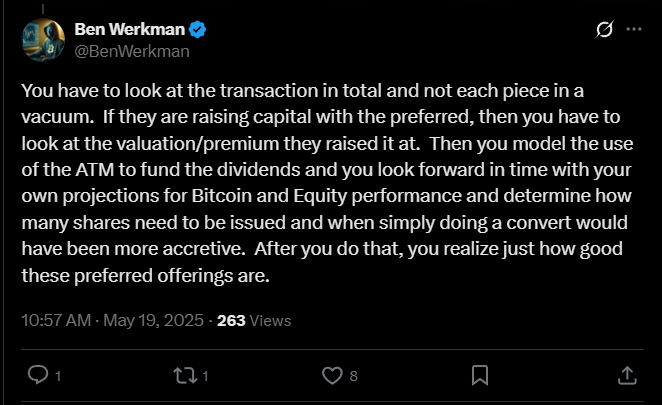

Les partisans argumentent que l’émission d’actions privilégiées permet d’acheter du Bitcoin maintenant, et que le paiement des dividendes en vaut la peine. Ils affirment que si cela a été « modélisé », alors lever des fonds est justifié.

Vous devez considérer l’ensemble de la transaction, pas chaque composante isolément. S’ils financent via des actions privilégiées, vous devez prendre en compte l’évaluation / la prime au moment du financement. Ensuite, vous pouvez simuler l’utilisation de l’ATM pour payer les dividendes, projeter l’avenir selon vos prévisions sur le Bitcoin et la performance boursière, déterminer combien d’actions devront être émises, et quand une conversion serait plus valorisante. Une fois que vous faites cela, vous comprenez à quel point ces émissions d’actions privilégiées sont bonnes

Aujourd’hui, environ 1,8 milliard de dollars de ces titres circulent, et il est encore possible de couvrir ces paiements. Mais Saylor propose d’émettre 3 000 milliards de dollars de tels titres, nécessitant une dilution annuelle de 300 milliards de dollars des actionnaires, ce qui est manifestement insoutenable.

Alors, comment tout cela va-t-il exploser ? Tout commence par le mNAV, qui est crucial. C’est la vie, c’est l’énergie. Si le mNAV faiblit, la capacité de l’entreprise à lever des fonds disparaît aussi, et les conversions de dettes nuisent au mNAV, privant l’entreprise de sa capacité à rembourser sa dette.

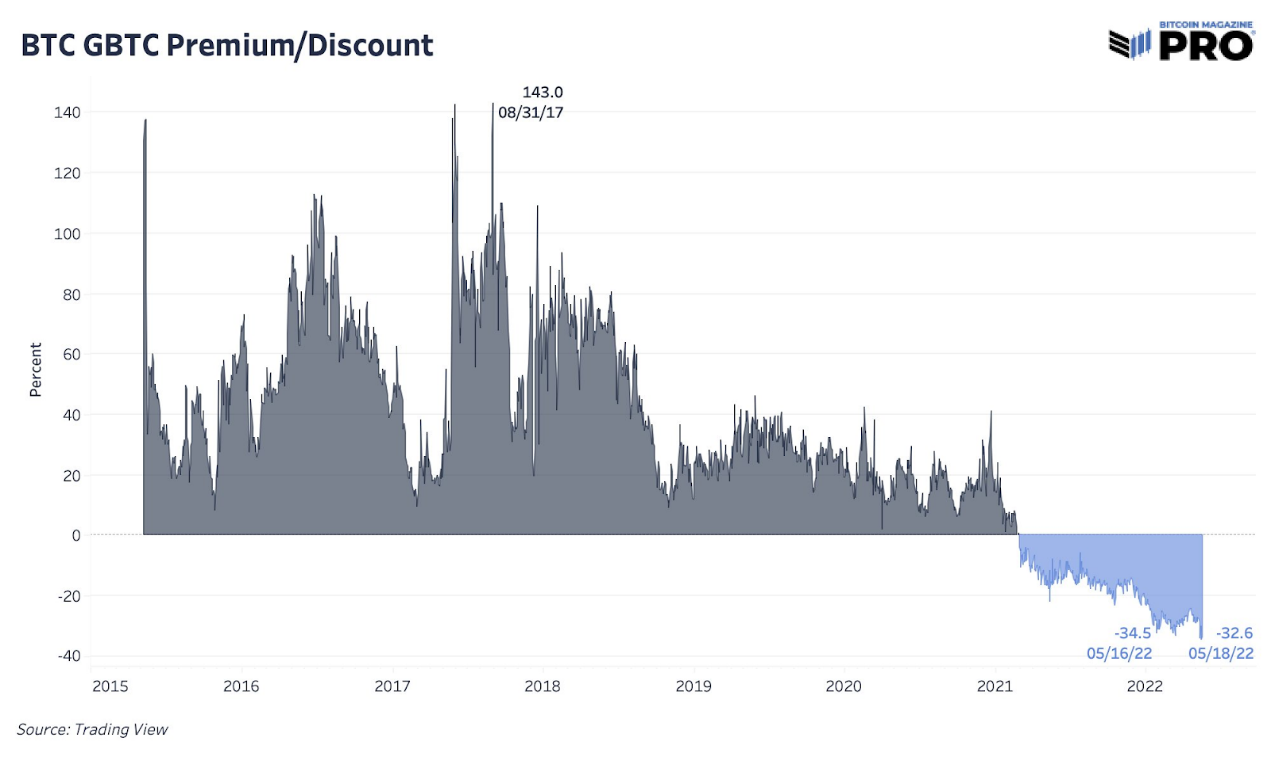

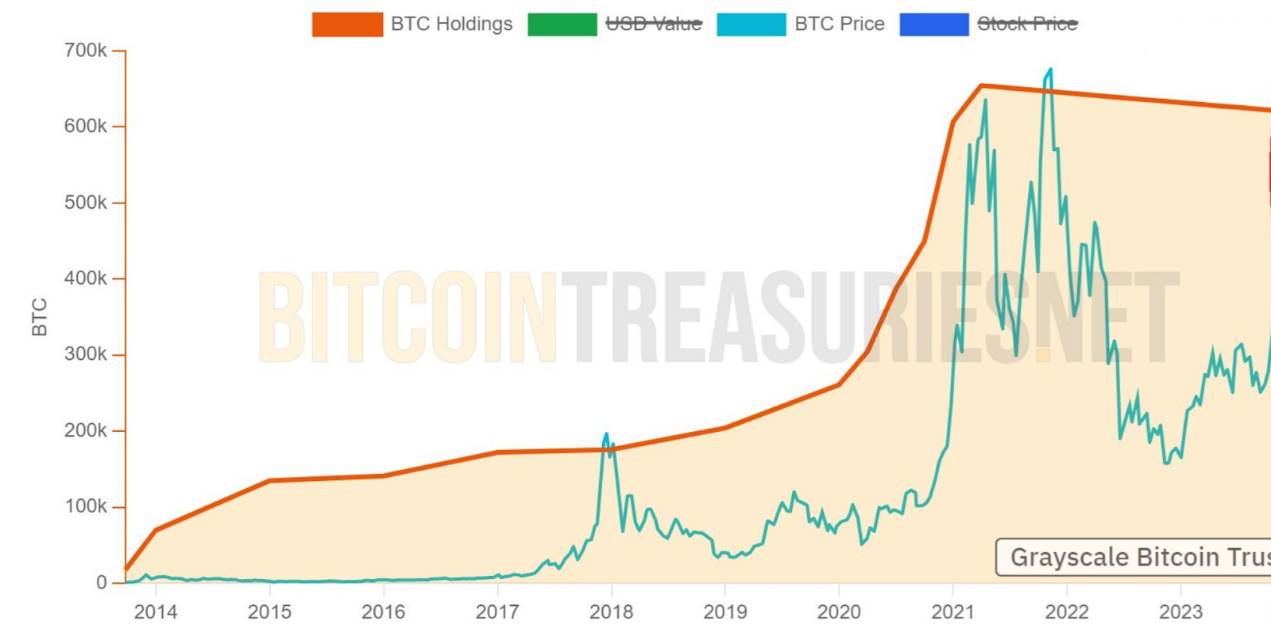

GBTC est un autre fonds fermé qui a explosé lors du marché haussier de 2021. Les gens l’utilisaient pour investir dans le BTC parce que leurs comptes existants ne le permettaient pas.

Aujourd’hui, MSTR est acheté pour à peu près les mêmes raisons. Le problème est que les moyens d’accéder au Bitcoin deviennent de plus en plus nombreux.

GBTC est un fonds fermé dont le prix peut présenter une prime ou un décote par rapport à l’actif sous-jacent. Dès que la demande pour ce canal d’investissement s’épuise, la nécessité pour le fonds d’acheter de nouveaux actifs diminue aussi.

Dès que le mNAV s’effondre, la demande disparaît.

Dès que le mNAV tombe sous 1,0, la capacité de MSTR à lever des fonds sera compromise, situation similaire à la perte de volonté et de capacité d’achat observée avec GBTC.

À noter que le mNAV repose entièrement sur le sentiment du marché. Aucun mécanisme ni raison intrinsèque n’exige qu’il soit échangé selon la valeur de ses actifs.

Quand le mNAV baisse, la capacité future à lever des fonds (et donc à acheter du Bitcoin) diminue, ce qui réduit aussi la valeur anticipée de l’action. Cette situation pourrait s’aggraver en cas de paiement forcé de dividendes en période défavorable.

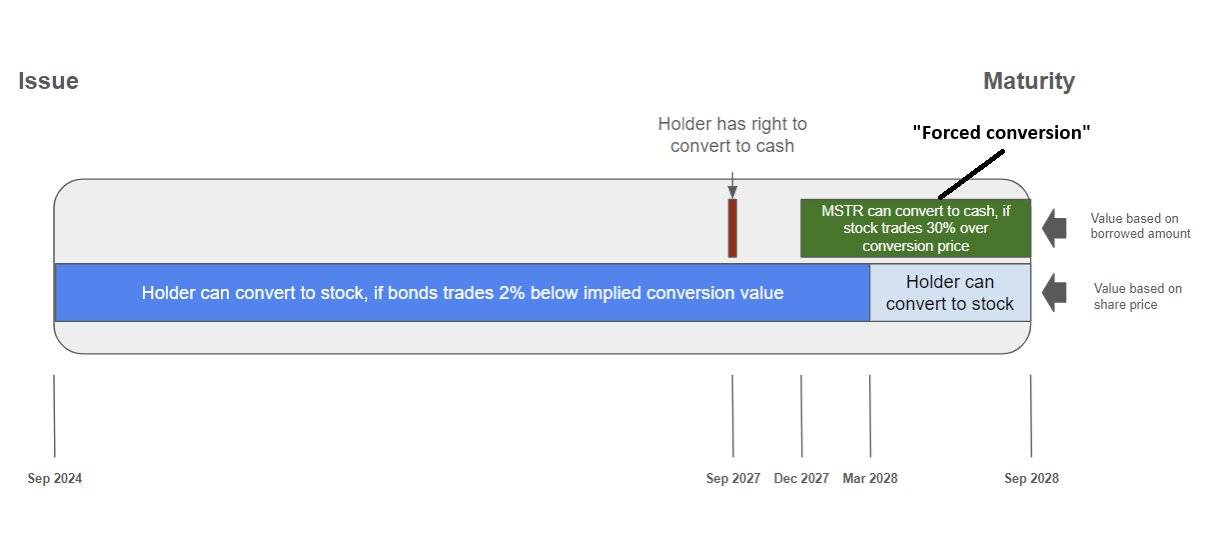

Les obligations convertibles compliquent encore les choses. Actuellement, MSTR détient 8,2 milliards de dollars d’obligations convertibles, venant à échéance entre 2028 et 2032. Le risque ici ne porte pas sur le prix : quelle que soit la variation du prix du Bitcoin (dans des limites raisonnables), l’obligation ne subira ni « implosion » ni appel de marge.

Le problème des obligations convertibles réside dans leur nom : elles doivent être converties. Le cours de l’action MSTR doit atteindre un niveau prédéfini pour que l’obligation soit transformée en nouvelles actions. Rappelez-vous : ce seuil déclencheur est le cours de l’action MSTR, qui fluctue selon le mNAV, lui-même basé sur le sentiment du marché.

Si, pour une raison quelconque, le prix ne monte pas, le problème devient alors une question de temps, pas de prix. Quel que soit le prix du Bitcoin sous-jacent, les obligations peuvent arriver à échéance. MSTR devra alors refinancer ou vendre du BTC pour rembourser la dette en espèces.

Finalement, le mécanisme de roue s’inverse, menant à l’échec total du projet. Rachever des actions sous le mNAV de 1,0 et vendre les actifs sous-jacents pour lever des fonds. Certains considèrent cela comme un devoir de fiducie, et Bailey a publiquement déclaré qu’il ferait la même chose.

Il ne s’agit pas d’une révolution financière. Ce sont des adeptes du Ponzi poursuivant frénétiquement le levier. Je possède du Bitcoin depuis longtemps, et il est douloureux de voir les pionniers du Bitcoin acclamer Saylor alors qu’il réutilise avec le Bitcoin les mêmes montages financiers de 2008 qui ont justement conduit à la création du Bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News