Citi « Stablecoin » Research Report: Digital Dollar, from Cypherpunks to Government Banks

TechFlow SélectionTechFlow Sélection

Citi « Stablecoin » Research Report: Digital Dollar, from Cypherpunks to Government Banks

Porté par des réformes réglementaires, l'année 2025 pourrait devenir un moment « ChatGPT » pour l'application de la blockchain dans les secteurs financier et public.

Préparation et traduction : Web3 Xiao Lü

L’histoire des réseaux blockchain publics remonte à la publication du livre blanc de Bitcoin en 2008 et à la création du bloc génèse en 2009. Pourtant, les fondements conceptuels de la blockchain ont commencé à se construire dès les années 1970. Malgré cela, jusqu’à présent, l’utilisation de la blockchain dans les secteurs financier et public reste relativement limitée.

Les caractéristiques open source et décentralisées de la blockchain s’enracinent dans une idée centrale : les mathématiques et le code peuvent garantir la confidentialité et la liberté. Issue du mouvement cypherpunk, la blockchain n’est pas seulement une innovation technologique, mais porte également une forte connotation politique, incarnant une philosophie anti-système, une opposition aux institutions existantes — que ce soit les banques ou les gouvernements. Les cypherpunks sont un groupe qui prône l'utilisation de technologies cryptographiques et de renforcement de la vie privée pour impulser des changements sociaux et politiques.

La cryptographie à clé publique est apparue au milieu des années 1970, tandis que les fonctions de hachage et les arbres de Merkle ont vu le jour à la fin de cette même décennie. Parallèlement, il convient de noter l’évolution d’internet. Dans les années 1980, Arpanet a commencé à adopter le protocole TCP/IP, et au début des années 1990, le World Wide Web est né. Cependant, le développement florissant d’internet dans les années 1990 manquait d’un élément crucial : « l’argent numérique (Digital Money) ».

Le livre blanc de Bitcoin publié en 2008 proposait la création d’un « système monétaire électronique pair-à-pair », une idée progressivement mise en œuvre au cours des années suivantes, avec une croissance significative de son utilisation. En avril 2025, Bitcoin demeure l’une des principales cryptomonnaies dominantes dans l’écosystème crypto, représentant 64 % du marché.

Dans les années 2020, le discours autour de la blockchain a subi un virage presque complet de 180 degrés. Ce mouvement autrefois anti-système tend désormais vers le courant dominant. Entre 2023 et 2024, la « tokenisation des actifs du monde réel (RWA) » est devenue l’un des récits dominants de l’écosystème crypto. À la fin mars 2025, l’un des plus grands détenteurs de Bitcoin est le fonds ETF américain sur Bitcoin. D'autres institutions américaines, y compris le gouvernement américain, figurent également parmi les dix premiers détenteurs de Bitcoin. Peu avant l’investiture du 47ᵉ président des États-Unis en 2025, la cryptomonnaie $TRUMP, un « meme coin », a été lancée sur la blockchain Solana.

Les stablecoins, en tant que monnaies numériques basées sur les réseaux blockchain, possèdent un potentiel de développement considérable. Ces dernières années, leur utilisation connaît une croissance rapide. On prévoit qu’entre 2025 et 2030, avec une transparence réglementaire croissante (notamment aux États-Unis), leur adoption pourrait augmenter encore davantage.

En outre, les blockchains publiques permettent d’atteindre un niveau supérieur de transparence et de confiance accrue. Que ce soient les pays riches ou pauvres, les institutions publiques s'efforcent toutes d'améliorer leur indice de confiance, et ces caractéristiques des blockchains répondent précisément à leurs besoins urgents. L'adoption de la blockchain progresse avec l'évolution de la réglementation et les exigences croissantes en matière de transparence et de responsabilité.

À la lumière de cet historique de la blockchain en 2025, comment envisager l’avenir des stablecoins et de la blockchain ? Le dernier rapport GPS de Citigroup, intitulé « Digital Dollars — Banks and Public Sector Drive Blockchain Adoption », pourrait fournir des éléments de réponse, en mettant particulièrement l’accent sur deux domaines clés : les nouveaux instruments financiers (comme les stablecoins) et la modernisation des systèmes obsolètes.

Nous avons donc effectué une traduction détaillée de ce document, dont l’analyse du « moment GPT » des stablecoins mérite une attention particulière.

Par hasard, il y a deux ans, lors du 1er mai, nous avions déjà traduit l’article GPS de Citigroup intitulé « Money, Tokens, and Games (Blockchain's Next Billion Users and Trillions in Value) », dont le sous-titre était « Blockchain’s Next Billion Users and Trillions in Value ».

Dans son rapport 2023, Citigroup prédisait qu’en 2030, un milliard d’utilisateurs proviendrait de trois domaines : la monnaie, les réseaux sociaux et les jeux. En revenant sur cette prédiction depuis 2025, hormis le passage éphémère de SocialFi et GameFi, ce vide sera comblé par les utilisateurs détenant des cryptomonnaies, notamment des stablecoins, ce qui explique précisément l’origine de ce nouveau rapport 2025 de Citigroup consacré aux stablecoins.

Texte intégral de 18 000 mots. Voici la suite :

Points clés

1 Grâce à des changements réglementaires, 2025 pourrait devenir le « moment ChatGPT » de l’application de la blockchain dans les secteurs financier et public.

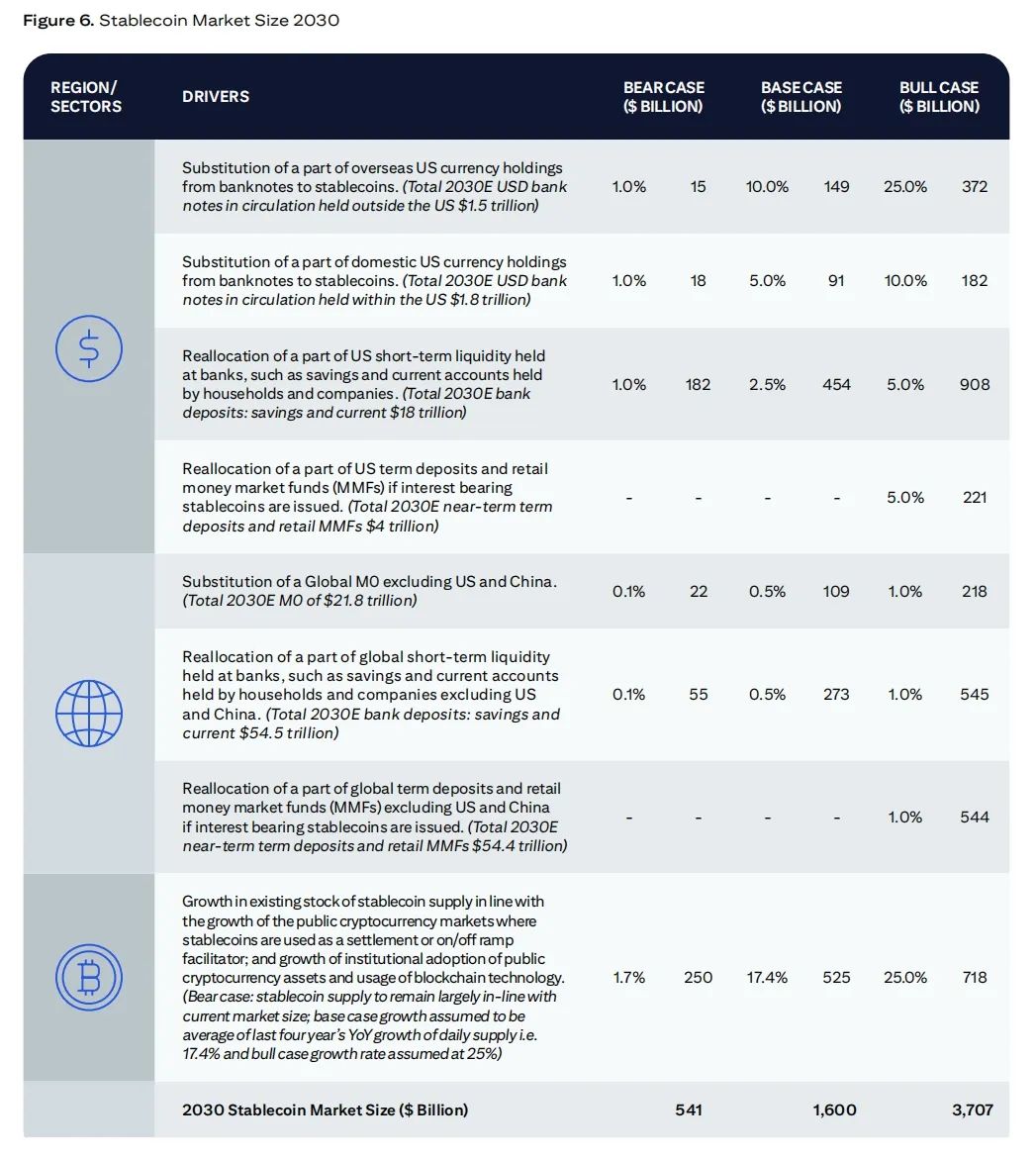

2 D’ici 2030, l’offre totale de stablecoins atteindrait 1,6 billion de dollars dans notre scénario de base, et 3,7 billions dans un scénario optimiste. Même ainsi, si les défis d’intégration persistent, ce chiffre pourrait se rapprocher de 500 milliards de dollars.

3 Nous estimons que l’offre de stablecoins restera principalement libellée en dollars américains (environ 90 %), tandis que les pays non américains promouvront leurs propres monnaies numériques émises par les banques centrales (CBDC).

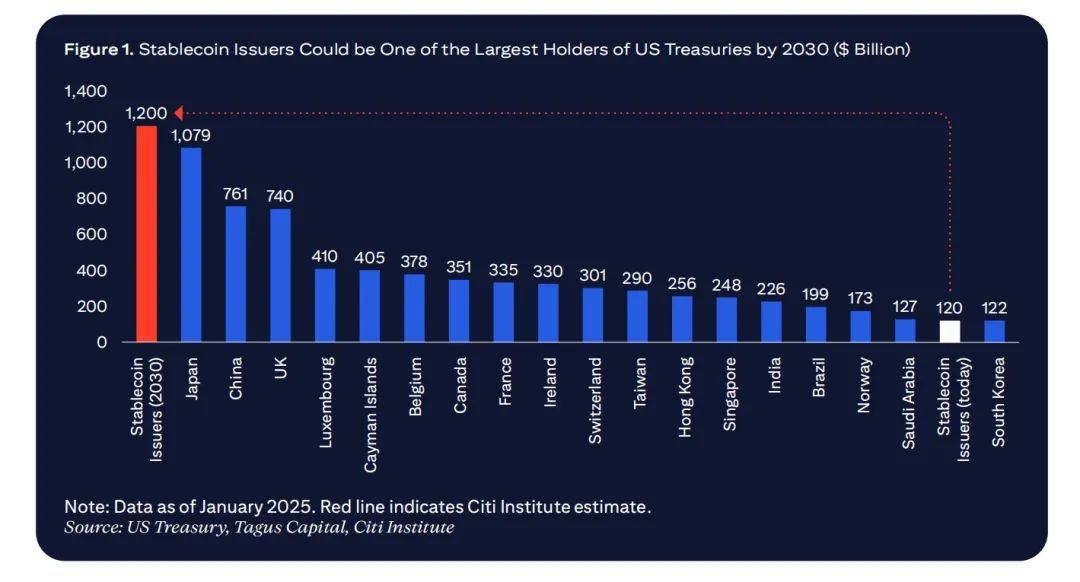

4 Le cadre réglementaire américain pour les stablecoins pourrait entraîner une demande nette supplémentaire d’obligations du Trésor américain, faisant des émetteurs de stablecoins l’un des plus grands détenteurs d’obligations du Trésor d’ici 2030.

5 Les stablecoins constituent une menace pour l’écosystème bancaire traditionnel via le remplacement des dépôts, mais ils pourraient aussi offrir de nouvelles opportunités aux banques et institutions financières.

6 L’utilisation de la blockchain par le secteur public suscite un intérêt croissant, soutenue par une attention constante portée à la transparence et à la responsabilité des dépenses publiques, illustrée par l’initiative DOGE (Department of Government Efficiency) du gouvernement américain, ainsi que par les projets pilotes des banques centrales et des banques multilatérales de développement.

7 Les principaux cas d’usage du secteur public incluent : le suivi des dépenses, la distribution de subventions, la gestion des registres publics, l’aide humanitaire, la tokenisation d’actifs et l’identité numérique.

8 Bien que les volumes de transactions publiques sur blockchain puissent initialement être faibles, avec des risques élevés et de nombreux obstacles, l’intérêt croissant du secteur public pourrait constituer un signal important d’une adoption plus large de la blockchain.

I. Pourquoi l’adoption massive de la blockchain maintenant ?

Pourquoi 2025 pourrait-il être le « moment ChatGPT » de la blockchain dans les secteurs financier et public ?

-

On s’attend à ce que la position favorable des régulateurs américains à l’égard de la blockchain transforme l’industrie. Cela pourrait conduire à une adoption plus large des monnaies basées sur la blockchain et stimuler d’autres cas d’usage dans les secteurs privé et public.

-

Un autre catalyseur potentiel est l’attention croissante portée à la transparence et à la responsabilité des dépenses publiques.

Ces changements reposent sur les développements des 12 à 15 derniers mois, notamment MiCA (règlement européen sur les actifs numériques), la hausse de la demande d’ETF crypto, l’institutionnalisation du trading et du custody crypto, ainsi que la constitution par le gouvernement américain d’une réserve stratégique de Bitcoin.

Bien que les banques, sociétés d’asset management, secteurs publics et gouvernements aient accru leur participation à la blockchain, celle-ci reste en dessous de certaines attentes optimistes. La réalité est que la finance numérique existe déjà dans les sphères grand public et institutionnelle, s’appuyant sur des bases de données propriétaires et des systèmes centralisés comme la banque en ligne. Nous assistons désormais à une accélération de la convergence entre les technologies natives d’internet, les monnaies numériques, la blockchain et les cas d’usage natifs numériques.

L’adoption de la blockchain par le secteur public se divise en deux catégories : l’activation de nouveaux instruments financiers et la modernisation des systèmes. Ces derniers sont mis à jour via l’intégration de registres partagés afin d’améliorer la synchronisation des données, la transparence et l’efficacité.

Actuellement, les stablecoins sont parmi les principaux détenteurs d’obligations du Trésor américain et commencent à influencer les flux financiers mondiaux. Leur popularité croissante reflète une demande soutenue pour les actifs libellés en dollars.

Artem Korenyuk, Digital Assets – Client, Citi

1.1 Montée en puissance des stablecoins

Les stablecoins sont des cryptomonnaies adossées à des actifs stables (par exemple le dollar). Le catalyseur principal de leur adoption plus large pourrait être la clarté réglementaire américaine, qui faciliterait leur intégration, ainsi que celle de la blockchain en général, dans le système financier existant.

Étant donné la domination du dollar dans la finance internationale, les changements concernant les stablecoins aux États-Unis auront un impact global étendu.

Le gouvernement américain semble désireux de développer l’industrie nationale des actifs numériques, dans le cadre de ses efforts pour renforcer l’innovation et l’efficacité. En janvier 2025, un décret présidentiel américain intitulé « Renforcer le leadership américain dans les technologies de finance numérique » a créé un groupe de travail sur les actifs numériques chargé d’établir un cadre réglementaire fédéral pour ce secteur.

Dans ce contexte favorable, l’intégration croissante des actifs numériques avec les institutions financières existantes jette les bases d’une croissance de l’utilisation des stablecoins, soutenue également par des facteurs macroéconomiques tels que la demande des marchés émergents et frontières pour le dollar.

Selon DefiLlama, la valeur totale des stablecoins dépassait 230 milliards de dollars fin mars 2025, soit 30 fois plus qu’il y a cinq ans. Cela reflète en partie la croissance globale de la capitalisation crypto (x14 en cinq ans jusqu’en mars 2025) et la montée de la demande institutionnelle. Nos analyses indiquent que dans un scénario de base, l’offre totale de stablecoins pourrait atteindre 1,6 billion de dollars, variant entre environ 0,5 et 3,7 billions selon les scénarios baissiers et haussiers.

Demande en obligations du Trésor américain : un cadre réglementaire américain pour les stablecoins soutiendra la demande d’actifs sans risque libellés en dollar, à l’intérieur comme à l’extérieur des États-Unis. Les émetteurs de stablecoins doivent acheter des obligations du Trésor ou d’autres actifs à faible risque pour garantir la solidité de leurs collatéraux. Dans le scénario de base, nous prévoyons des achats d’obligations du Trésor supérieurs à 1 billion de dollars. D’ici 2030, les émetteurs de stablecoins pourraient détenir plus d’obligations du Trésor que tout autre territoire aujourd’hui.

1.2 Défis futurs

Le développement des stablecoins rencontre aussi des résistances et difficultés. Bien que la domination du dollar puisse évoluer avec le temps, poussée par des réglementations européennes ou d’autres devises, de nombreux décideurs non américains pourraient percevoir les stablecoins comme un instrument du pouvoir du dollar.

La blockchain vise à aligner la fluidité monétaire sur celle d’internet et du commerce mondial. Les stablecoins peuvent jouer un rôle clé à cet effet. La première étape consiste à clarifier la législation et la réglementation. Des garanties juridiques sont également nécessaires.

Ryan Rugg, Digital Assets – Services, Citi

La situation géopolitique reste instable. Si le monde continue de s’orienter vers un système multipolaire, les décideurs chinois et européens seront probablement motivés à promouvoir leurs CBDC ou des stablecoins libellés en monnaie locale. Les décideurs des marchés émergents et frontières resteront vigilants face aux risques locaux liés à la dollarisation.

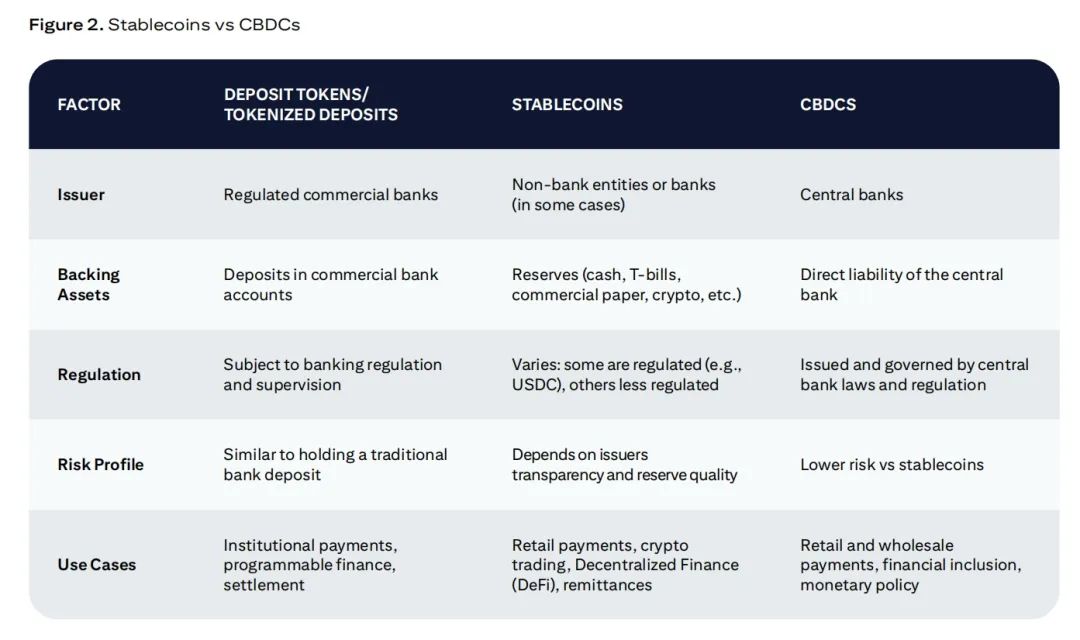

Les stablecoins et les CBDC visent tous deux à créer des monnaies numériques, mais diffèrent par leur architecture technique et leur gouvernance. Les CBDC sont émis par les banques centrales, tandis que les stablecoins peuvent être émis par des entités privées. Inspirés par la blockchain, les CBDC ne reposent généralement pas sur une blockchain publique. Étant donné la demande en dollars pour les transactions commerciales et financières, notamment dans les zones à volatilité monétaire, les stablecoins pourraient jouer le rôle d’un « Eurodollar 2.0 ».

Par conséquent, nous prévoyons que le marché des stablecoins restera dominé par le dollar au cours des prochaines années. Dans un scénario de base, nous estimons qu’environ 90 % de l’offre de stablecoins sera libellée en dollars d’ici 2030, bien que ce chiffre baisse par rapport à l’actuel quasi-100 %.

Les stablecoins présentent un risque de ruée vers la sortie pouvant entraîner des effets de contagion. En 2023, les stablecoins ont perdu leur ancrage environ 1900 fois, dont 600 concernaient les grands stablecoins. Un événement majeur de décrochage pourrait réduire la liquidité des marchés crypto, déclencher des liquidations automatiques, affaiblir la capacité de rachat des plateformes et avoir des effets plus larges sur le système financier. Par exemple, en mars 2023, la chute de Silicon Valley Bank a provoqué un retrait massif d’USDC.

Un récent rapport de Galaxy Digital indique que Tether a fourni environ 8 milliards de dollars, soit environ 25 % du volume total des prêts crypto, et souligne que si Tether utilise les fonds des déposants pour ces prêts, « cela violerait le système bancaire fractionnaire et poserait un risque systémique grave ».

Note : Les dépôts tokenisés sont des représentations tokenisées de dépôts commerciaux, chaque jeton étant soutenu par un dépôt individuel. Les jetons de dépôt sont des jetons natifs de la blockchain, représentant directement les dépôts au détail ou institutionnels. À ce jour, la plupart des projets bancaires relèvent de la catégorie « dépôts tokenisés ». Les jetons de dépôt sont majoritairement en phase pilote ou expérimentale, comme les projets Guardian, le réseau de responsabilité réglementée (RLN) ou Helvetia.

1.3 Le secteur public a-t-il besoin de la blockchain ?

La confiance et la transparence sont essentielles pour maintenir le soutien du public aux gouvernements et institutions.

La confiance est la nouvelle monnaie des gouvernements ; ils doivent instaurer la confiance avec les citoyens. Les gouvernements peuvent continuer à utiliser des bases de données centralisées et des solutions logicielles traditionnelles, mais risquent de manquer la transformation fondamentale offerte par la blockchain.

Saqr Ereiqa, Secrétaire général, Dubai Digital Asset Association

La blockchain introduit une approche décentralisée de gestion des données publiques, fondée sur la confiance. Contrairement aux systèmes traditionnels où la confiance repose sur une autorité (par exemple, un gouvernement validant ses propres enregistrements), la blockchain permet une preuve cryptographique d’authenticité. La confiance est ancrée dans la technologie elle-même.

L’immutabilité de la blockchain garantit que les informations, une fois enregistrées, ne peuvent être modifiées, offrant ainsi un registre inviolable pour les données sensibles (titres fonciers, systèmes de vote, transactions financières). Bien que d’autres technologies permettent aussi l’immutabilité, elles nécessitent souvent une partie de confiance.

Les activités transfrontalières, notamment les transferts internationaux via des institutions telles que la Banque mondiale ou des programmes d’aide humanitaire, constituent un cas d’usage important. Les flux financiers internationaux peuvent manquer de transparence, rendant difficile la vérification que les ressources atteignent bien les bénéficiaires prévus. La blockchain peut offrir de la transparence même dans des régions reculées ou instables où les institutions financières fonctionnent mal.

Construire une blockchain là où une simple base de données suffit revient à conduire une Ferrari jusqu’au magasin du coin — coûteux, inefficace et inutile. Si toutes les entrées et sorties sont contrôlées par une seule entité, la blockchain n’apporte aucun avantage réel. Sa véritable valeur n’apparaît que lorsque des échanges de valeur sans confiance sont requis.

Artem Korenyuk, Digital Assets – Client, Citi

1.4 Points de vue d’experts

A. Révolution de la confiance numérique

Siim Sikkut, ancien directeur de l’information du gouvernement estonien (2017–2022), membre du conseil consultatif numérique du président estonien et associé exécutif chez Digital Nation.

Q : Qu’est-ce qui a poussé l’Estonie à adopter la blockchain ?

La transformation numérique de l’Estonie découle de besoins pratiques. En tant que petit pays d’un peu plus d’un million d’habitants, l’efficacité et la productivité sont cruciales. À la fin des années 1990, avec l’avènement d’internet, l’Estonie a commencé à expérimenter des solutions numériques dans les secteurs public et bancaire.

Ces premières initiatives ont montré des avantages significatifs, permettant au pays de fonctionner au-delà de ses limitations territoriales et matérielles. Ce succès a conduit à un engagement stratégique fort envers l’innovation numérique. L’Estonie a adopté une méthode itérative, testant les nouvelles technologies, identifiant celles efficaces et généralisant les solutions réussies. Cette approche a permis des innovations pionnières comme le vote en ligne et la résidence électronique, initialement des projets expérimentaux devenus ensuite des composantes essentielles de l’infrastructure numérique estonienne. La blockchain a suivi une trajectoire similaire. Son adoption n’était pas motivée par une crise, mais par la volonté d’assurer une gouvernance numérique efficace.

Q : Comment l’Estonie utilise-t-elle la blockchain dans ses opérations gouvernementales, et pourquoi ?

L’Estonie utilise principalement la blockchain pour garantir l’intégrité des données dans ses systèmes gouvernementaux. Le défi clé est de maintenir la confiance — assurer que les citoyens puissent faire confiance à la sécurité et à l’exactitude de leurs données. Bien que le chiffrement et la cybersécurité contribuent à la confidentialité et à la disponibilité, le gouvernement a besoin d’une solution pour vérifier l’intégrité de ses enregistrements.

La question centrale est : comment faire confiance aux administrateurs système et aux fichiers journaux qu’ils fournissent ?

Au début des années 2000, l’Estonie a adopté une blockchain personnalisée — KSI (Infrastructure de Signature Sans Clé) — comme couche de confiance supplémentaire. Elle est aujourd’hui utilisée dans diverses bases de données gouvernementales, notamment le registre national de santé.

Il convient de noter que la blockchain ne stocke pas les enregistrements eux-mêmes, mais les métadonnées concernant qui a accédé ou modifié un enregistrement et quand. Par exemple, elle n’enregistre pas le groupe sanguin d’une personne, mais le moment et l’auteur de l’accès ou modification. Cette approche présente deux avantages clés. Premièrement, elle garantit la confidentialité des utilisateurs et la conformité réglementaire. Deuxièmement, stocker de gros volumes de données sur la chaîne serait impraticable en termes de coût et de performance.

Q : Quels sont, selon vous, les cas d’usage potentiels futurs de la blockchain ?

Un domaine prometteur concerne les documents numériques. La blockchain peut renforcer la sécurité, la transparence et l’efficacité des allocations, aides et distributions de ressources publiques. En fournissant un registre inviolable, elle peut réduire la fraude, renforcer la responsabilité et permettre une vérification transparente entre institutions.

Un autre usage potentiel concerne la gestion et la protection de la valeur stockée, notamment dans les programmes gouvernementaux distribuant des aides ou subventions. La tokenisation offre aussi du potentiel, surtout pour les départements publics impliqués dans la redistribution fiscale.

B. Politique numérique globale

Julie Monaco, responsable mondiale du secteur public chez Citibank.

Q : À quoi ressemble une politique numérique nationale réussie ?

Une politique numérique nationale réussie ne concerne pas uniquement la technologie, mais aussi la vision et les objectifs. Elle commence par un leadership audacieux et un engagement à construire une économie numérique inclusive et centrée sur l’humain. Désigner un « tsar numérique » chargé de coordonner les priorités en IA, confidentialité des données et cybersécurité est crucial.

On estime qu’un investissement stratégique dans les systèmes d’identification numérique pourrait donner accès à 1,7 milliard de personnes, économiser 110 milliards d’heures de travail et augmenter le PIB des marchés émergents de 6 %. Selon Juniper Research, 3,6 milliards de personnes sont déjà inscrites mondialement, un élan puissant. Des pays comme l’Estonie, l’Inde et Singapour illustrent les possibilités infinies offertes par une politique innovante.

Q : Quel rôle la blockchain devrait-elle jouer dans une politique numérique réussie, en matière de responsabilité, transparence et efficacité ?

La blockchain peut absolument jouer un rôle dans une politique numérique réussie, notamment pour renforcer la responsabilité, la transparence et l’efficacité. Capable de créer des registres inviolables et d’automatiser les audits via des contrats intelligents, elle pourrait réduire la fraude, améliorer la réglementation et renforcer la confiance dans les systèmes publics. Sur le plan de l’efficacité, elle peut simplifier des services comme la fiscalité ou la distribution des prestations sociales en réduisant la bureaucratie.

Mais elle n’est pas une panacée. Toutefois, bien utilisée, la blockchain peut devenir un outil puissant aidant les gouvernements à fonctionner avec plus d’intégrité, de réactivité et d’efficacité.

II. Le « moment GPT » des stablecoins

2.1 Comment fonctionnent les stablecoins ?

Un stablecoin est une cryptomonnaie conçue pour stabiliser sa valeur en l’ancrant à un actif sous-jacent. Cet actif peut être une monnaie fiduciaire (ex. dollar), une matière première (ex. or) ou un panier d’instruments financiers.

Les composants clés de l’écosystème stablecoin comprennent :

-

Émetteur de stablecoin : entité émettrice du stablecoin, chargée de gérer ses actifs sous-jacents, détenant généralement une valeur équivalente à l’offre en circulation.

-

Livre comptable blockchain : après émission, les transactions sont enregistrées sur la blockchain, assurant transparence et sécurité grâce au suivi de la propriété et des flux entre utilisateurs.

-

Réserves et garanties : les réserves garantissent que chaque jeton peut être échangé contre sa valeur ancrée. Pour les stablecoins adossés à des monnaies fiduciaires, ces réserves incluent généralement des liquidités, des obligations d’État à court terme et d’autres actifs liquides.

-

Fournisseurs de portefeuilles numériques : proposent des portefeuilles (applications mobiles, dispositifs matériels ou interfaces logicielles) permettant aux détenteurs de stocker, envoyer et recevoir leurs stablecoins.

Comment les stablecoins maintiennent-ils leur ancrage ?

Les stablecoins utilisent différents mécanismes pour maintenir leur valeur liée à l’actif sous-jacent. Les stablecoins fiduciaires garantissent que chaque jeton émis peut être échangé contre une unité équivalente de monnaie fiduciaire.

Les principaux stablecoins du marché

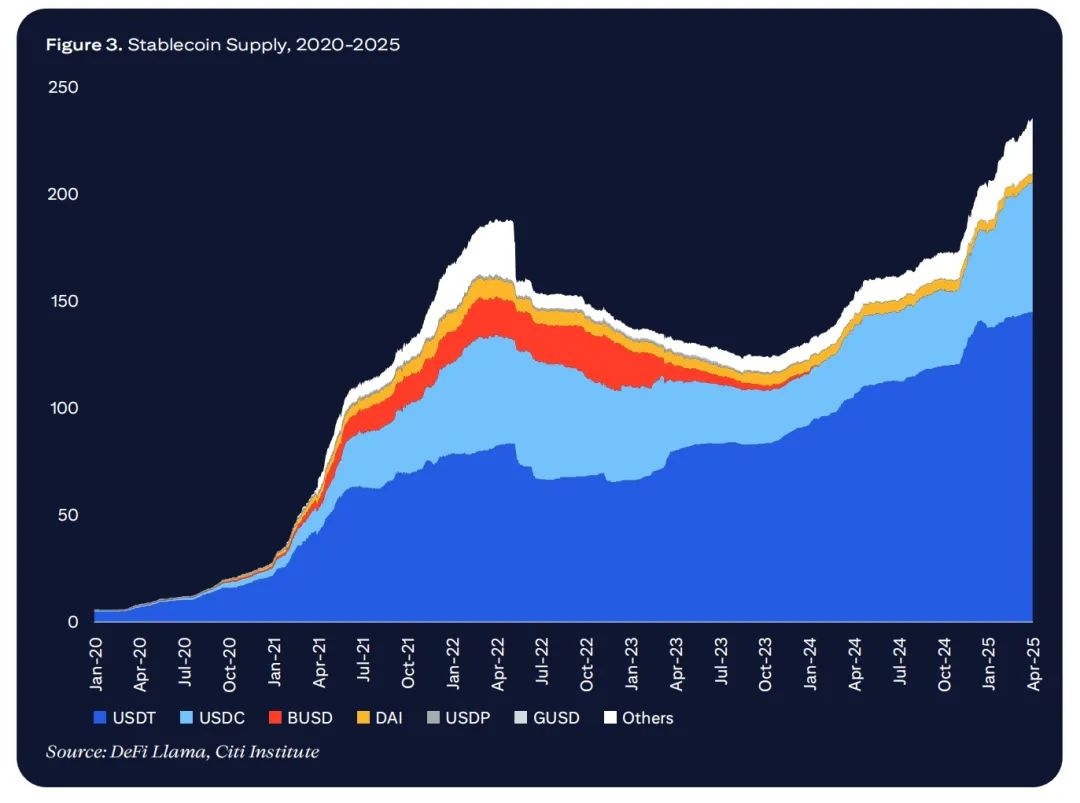

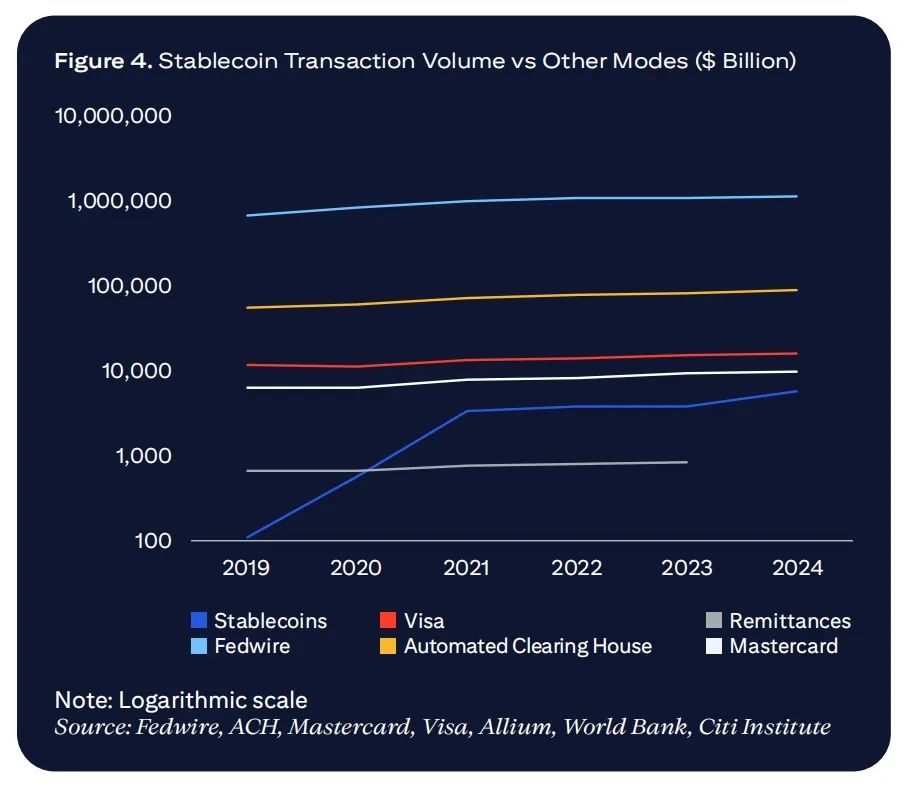

En avril 2025, l’offre totale de stablecoins dépasse 230 milliards de dollars, en hausse de 54 % depuis avril 2024. Les deux premiers stablecoins dominent l’écosystème, occupant plus de 90 % du marché en valeur et en volume, avec Tether (USDT) en tête, suivi par USD Coin (USDC).

Récemment, le volume des transactions stablecoins a fortement augmenté. Selon Visa Onchain Analytics, le volume trimestriel des stablecoins a atteint entre 650 et 700 milliards de dollars par mois au premier trimestre 2025, soit environ le double des niveaux observés entre la seconde moitié de 2021 et la première moitié de 2024. Les transactions soutenant l’écosystème crypto restent le principal cas d’usage.

Le stablecoin le plus valorisé, USDT, a été lancé en 2014 sur la blockchain Bitcoin, puis étendu à Ethereum en 2017, permettant son usage en finance décentralisée (DeFi). En 2019, en raison de vitesses plus rapides et de coûts plus bas, USDT s’est étendu au réseau Tron, largement utilisé en Asie. USDT opère principalement à l’étranger, mais les choses évoluent.

Nous verrons sûrement arriver davantage d’acteurs, notamment des banques et des institutions traditionnelles. Les stablecoins adossés au dollar resteront dominants. Finalement, le nombre d’acteurs dépendra du nombre de produits nécessaires pour couvrir les principaux cas d’usage — et ce marché pourrait compter plus de participants que le marché des réseaux de cartes de crédit.

Matt Blumenfeld, Global and US Digital Assets Lead, PwC

2.2 Facteurs de croissance de l’adoption des stablecoins

Selon Erin McCune, fondatrice et consultante principale chez Forte FinTech, les facteurs de canal des stablecoins sont les suivants :

-

Les avantages pratiques des stablecoins (rapidité, faible coût, disponibilité permanente) créent de la demande dans les économies développées et émergentes. En particulier dans les pays où les paiements instantanés ne sont pas encore répandus, où les PME sont mal desservies, et où les entreprises cherchent à faciliter leurs transferts mondiaux. Les coûts transfrontaliers y restent élevés, les technologies bancaires immatures, et/ou l’inclusion financière en retard.

-

La demande macroéconomique (protection contre l’inflation, inclusion financière) pousse à l’adoption des stablecoins dans les régions à forte inflation. Les consommateurs d’Argentine, Turquie, Nigeria, Kenya et Venezuela utilisent des stablecoins pour protéger leur épargne. De plus en plus de virements sont désormais envoyés sous forme de stablecoins, permettant aux non-bancarisés d’utiliser des dollars numériques.

-

L’acceptation et l’intégration par les banques et fournisseurs de paiement existants sont clés pour légitimer les stablecoins (notamment auprès des institutions et entreprises), et peuvent rapidement étendre leur usage et accessibilité. Les opérateurs de réseaux de paiement matures et les processeurs centraux peuvent améliorer la transparence et faciliter l’intégration avec les solutions numériques utilisées par les entreprises. Des mécanismes de compensation entre différents stablecoins, bancaires et non bancaires, sont cruciaux pour l’échelle. Des améliorations techniques — portefeuilles simples (grand public) et intégration dans les plateformes de paiement (commerçants) via API — éliminent les obstacles qui limitaient auparavant les stablecoins au seul cercle crypto.

-

La longtemps attendue clarté réglementaire permettra aux banques et au secteur financier d’introduire les stablecoins dans les domaines retail et wholesale. La transparence (exigences d’audit) et une gestion cohérente de la liquidité (parité fiable) simplifieront aussi l’intégration opérationnelle.

Matt Blumenfeld, Global and US Digital Assets Lead, PwC, ajoute :

-

Expérience utilisateur : le paysage des paiements évolue vers des transactions numériques en temps réel. Mais chaque nouveau mode de paiement fait face à des défis d’expérience client — intuitivité, visibilité des cas d’usage, clarté de la valeur. Toute institution réussissant à améliorer l’expérience client — pour les particuliers ou les institutions — se distinguera comme leader dans son domaine.

L’intégration avec nos modes de paiement actuels pilotera la prochaine vague d’adoption. Pour le grand public, cela passera par des cartes ou portefeuilles mobiles. Pour les institutions, par des règlements plus simples, flexibles et rentables.

-

Clarté réglementaire : après la mise en place de nouvelles régulations sur les stablecoins, on observe que l’incertitude réglementaire avait gravement freiné l’innovation et l’adoption. L’entrée en vigueur de MiCA, la clarté réglementaire à Hong Kong et les progrès législatifs américains ont déclenché une vague d’activités visant à simplifier les flux de trésorerie institutionnels et grand public.

-

Innovation et efficacité : les institutions doivent voir les stablecoins comme un levier pour un développement de produits plus agile, difficile aujourd’hui. Cela signifie proposer un support plus simple, créatif ou attrayant, enrichissant les dépôts bancaires traditionnels via des fonctions comme la génération de rendement, la programmabilité et la compositabilité.

2.3 Marché potentiel des stablecoins

Comme l’indique Erin McCune de Forte Fintech, toute estimation de la taille potentielle du marché des stablecoins doit être prudente. Le marché est très volatile, et nos propres analyses montrent une large plage de variation.

Nous construisons notre fourchette de prévision sur les facteurs suivants :

-

Conversion partielle des détentions de dollars américains, domestiques et extérieures, de billets en stablecoins — les billets américains détenus à l’étranger servent souvent de couverture contre la volatilité locale, mais les stablecoins offrent un moyen plus pratique d’y accéder. Localement, les stablecoins peuvent être partiellement utilisés pour certains paiements.

-

Reconfiguration partielle de la liquidité à court terme en dollars détenue par les ménages et entreprises américains et internationaux vers des stablecoins, pour la gestion de trésorerie et les opérations de paiement. Les stablecoins sont faciles à utiliser (paiements transfrontaliers permanents, etc.), et pourraient partiellement remplacer des actifs rémunérés si la réglementation le permet.

-

En outre, nous supposons une tendance similaire, quoique moins importante, de substitution de la liquidité à court terme en euros/livres sterling détenue par les ménages et entreprises locales. Dans notre scénario de base, nous prévoyons que le marché des stablecoins restera principalement dominé par le dollar d’ici 2030 (environ 90 %).

-

La croissance des marchés publics de crypto, où les stablecoins facilitent le règlement ou l’acceptation monétaire ; en partie due à la hausse de l’adoption institutionnelle des actifs crypto publics et à l’usage généralisé de la blockchain. Dans notre scénario de base, nous supposons que la tendance de croissance des émissions de stablecoins entre 2021 et 2024 se poursuivra.

-

Nos estimations du marché des stablecoins en 2030 : 1,6 billion (scénario de base), 3,7 billions (scénario optimiste), 0,5 billion (scénario pessimiste).

Note : Les stocks monétaires en 2030 (espèces en circulation, M0, M1 et M2) sont calculés à partir du taux de croissance nominal du PIB. L’UE et le Royaume-Uni pourraient émettre et adopter des stablecoins en monnaie locale. La Chine pourrait adopter une CBDC souveraine, avec une probabilité faible d’adopter des stablecoins privés étrangers. Prévisions 2030 pour les stablecoins non-dollars : scénario baissier : 21 milliards, scénario de base : 103 milliards, scénario haussier : 298 milliards de dollars.

2.4 Perspectives et cas d’usage du marché des stablecoins

Erin McCune, fondatrice et consultante principale chez Forte Fintech, possède plus de 25 ans d’expérience en conseil en paiements. Ses travaux portent sur les paiements commerciaux, les transactions transfrontalières et les intersections entre finance d’entreprise, banque et logiciels d’entreprise. Avant Forte Fintech, elle a été associée chez Bain & Company et Glenbrook Partners.

Q : Quelles sont les perspectives optimistes et prudentes concernant la taille actuelle du marché des stablecoins et les facteurs de croissance potentiels ?

Prédire la croissance du marché global des stablecoins exige beaucoup de confiance (ou d’arrogance), car de nombreuses inconnues subsistent. Sur cette base, je propose les scénarios suivants :

Le scénario le plus optimiste suppose que les stablecoins deviennent un médium quotidien universel pour des transactions instantanées, à faible coût et friction minimale, menant à une expansion du marché de 5 à 10 fois. Un scénario relativement optimiste prévoit que d’ici 2030, la valeur des stablecoins croîtra exponentiellement de 200 milliards actuels à 1,5–2,0 billions de dollars, s’insérant dans les paiements commerciaux internationaux, les virements P2P et la banque de détail.

Cette optimisme repose sur plusieurs hypothèses clés :

-

Des politiques réglementaires favorables dans des zones clés — non seulement en Europe et Amérique du Nord, mais aussi dans les marchés ayant une forte demande de substitution locale (Afrique subsaharienne, Amérique latine).

-

Une confiance réelle entre banques traditionnelles et nouveaux entrants, et une confiance large des entreprises et particuliers dans l’intégrité des réserves (1 dollar de stablecoin = 1 dollar de monnaie fiduciaire sécurisée).

-

Une répartition raisonnable des revenus dans toute la chaîne de valeur, favorisant la coopération.

-

Une adoption généralisée de technologies connectant infrastructures anciennes et nouvelles, favorisant efficacité structurelle et échelle. Par exemple, les acquéreurs marchands commencent à utiliser des stablecoins. Pour les applications B2B, les solutions de trésorerie d’entreprise et de gestion des fournisseurs doivent s’adapter. Les banques commerciales devront déployer la tokenisation et les contrats intelligents.

Dans un scénario pessimiste, l’usage des stablecoins reste limité à l’écosystème crypto et à des cas transfrontaliers spécifiques (marchés monétaires peu liquides, représentant une petite part du PIB mondial). Les facteurs géopolitiques, la résistance à la digitalisation du dollar et l’adoption large de CBDC freineront davantage la croissance. Dans ce cas, la capitalisation des stablecoins pourrait se stabiliser entre 300 et 500 milliards de dollars, jouant un rôle mineur dans l’économie principale.

Les facteurs suivants conduiraient à ce scénario pessimiste :

-

Un ou plusieurs grands stablecoins connaissent un échec de réserve ou une perte d’ancrage, sapant gravement la confiance des particuliers et entreprises.

-

Frictions et coûts élevés pour l’usage quotidien — que ce soit pour payer des courses, frais de scolarité ou loyer, ou pour les entreprises payant salaires et stocks.

-

Les CBDC grand public n’ont pas encore pris d’ampleur, mais dans les régions où les alternatives numériques publiques peuvent s’échelonner, les

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News