Circle publie le livre blanc sur le « réseau de paiement en monnaie stable »

TechFlow SélectionTechFlow Sélection

Circle publie le livre blanc sur le « réseau de paiement en monnaie stable »

En substance, le réseau de paiement de Circle basé sur la blockchain en tant couche de règlement est l'invitation aux funérailles des circuits de paiement traditionnels tels que SWIFT, VISA ou Mastercard.

Rédaction : Will Awang

Dans le rapport publié début 2025 par Circle intitulé « Le dollar numérique sur Internet des valeurs — Rapport économique du marché USDC 2025 », trois récits clés ont été clarifiés pour l’USDC : (1) la mise à niveau financière d'Internet ; (2) l'interconnexion via le réseau USDC ; (3) l'extension des cas d'utilisation de l'USDC grâce aux effets de réseau.

Pour Circle, dont la part de marché des stablecoins atteint actuellement 26 %, les deux premiers récits ne suffisent plus. Le Circle Payments Network (CPN), récemment lancé, marque donc son ambition en tant qu’émetteur mondial de stablecoins réglementé : capturer la valeur de l’USDC — ou plus largement des stablecoins — au sein du réseau mondial.

Le dollar américain et Internet possèdent déjà un fort effet de réseau. Dans le monde réel comme sur Internet, le dollar est une monnaie bénéficiant d’un effet de réseau. La technologie blockchain confère à l’USDC des fonctionnalités supérieures à celles du dollar traditionnel, ainsi qu’un nouveau potentiel d’applications, tout en s'appuyant sur les infrastructures existantes d'Internet.

Circle construit désormais une plateforme technologique ouverte centrée sur l’USDC, exploitant l’avantage du dollar en termes d’échelle, de vitesse et de coût, afin de reproduire dans les services financiers des effets de réseau similaires et une grande utilité pratique.

Le Circle Payments Network (CPN) est une initiative de Circle qui, tirant parti de sa forte conformité réglementaire, rassemble des institutions financières (prestataires de services USDC) au sein d’un cadre intégré, programmable et conforme, permettant de coordonner les paiements mondiaux entre monnaies fiduciaires, USDC et autres stablecoins de paiement.

Ainsi, les monnaies fiduciaires n’ont plus besoin de circuler via l’ancien système SWIFT. Le dollar numérique, utilisant la blockchain comme couche de règlement, devient leur nouveau canal.

Fondamentalement, ce réseau de paiement basé sur la blockchain que propose Circle constitue une lettre d’invitation aux funérailles des circuits de paiement traditionnels tels que SWIFT, VISA ou Mastercard. Nous entrons dans une ère de transformation massive comparable au passage du courrier postal à l’e-mail, de la diligence à la voiture électrique, ou encore du télégraphe transatlantique aux câbles sous-marins vers le transfert de valeur Internet via blockchain.

L’essentiel réside dans la position que Circle attribue au Circle Payments Network : un nouveau protocole construit sur un système de règlement complet, ouvert et fondé sur Internet, dont le cœur est le stablecoin. Cette orientation stratégique permet d’être compatible avec diverses blockchains de règlement, plutôt que de s’enfermer dans la compétition pour l’infrastructure financière entre blockchains.

Partant de l’essence même de la finance, le Dr Xiao Feng de Hashkey a défini la mission des blockchains : une nouvelle génération d’infrastructures financières, non pas une simple amélioration marginale du système existant, mais une évolution disruptive dans les domaines de la transaction, du clearing et du règlement, créant ainsi un nouveau paradigme financier.

Ce qui est significatif, c’est que Circle cherche à construire un réseau ouvert basé sur la blockchain, qui présente déjà les prémices d’un réseau VISA. Son évolution future pourrait s’inspirer du parcours historique de VISA. Cela contraste nettement avec les réseaux relativement fermés comme Ripple & RippleNet ou Stripe & Bridge.

En octobre 2023, lors d’une présentation sur les paiements Web3 donnée à Ant Group, je me demandais si la solution optimale consistait à faire passer les actifs fiduciaires en chaîne aux deux extrémités et à utiliser des stablecoins pour le règlement. Un an et demi plus tard, Circle apporte aujourd’hui une réponse claire, accompagnée de cas concrets marquants.

Cet article compile donc le livre blanc du Circle Payments Network (CPN), afin d’explorer ses principes de conception, ses cas d’utilisation actuels et futurs, les opportunités de croissance, ainsi que le modèle de gouvernance de ce réseau similaire à VISA.

I. Résumé du livre blanc

Les stablecoins ont longtemps été considérés comme ayant un potentiel pour devenir la base des paiements et des transferts de fonds sur Internet. Toutefois, jusqu’à récemment, ils étaient principalement utilisés comme « argent numérique » (Digital Cash) dans les marchés d’actifs numériques mondiaux et la finance décentralisée (DeFi).

Avec le lancement du Circle Payments Network (CPN), Circle fait progresser les stablecoins d’un cran, leur offrant un potentiel pour moderniser les systèmes de paiement mondiaux — tout comme les innovations passées d’Internet ont transformé les médias, le commerce, les logiciels, les communications et bien d’autres secteurs. Ces changements majeurs ont considérablement amélioré l’expérience client, réduit les coûts, accéléré les processus et stimulé la croissance économique des individus et entreprises à l’échelle mondiale.

Pour concrétiser ce potentiel, CPN agit comme une infrastructure destinée à surmonter bon nombre des obstacles qui ont freiné jusqu’ici l’adoption généralisée des stablecoins dans les paiements. Ces obstacles incluent les barrières d’accès, les exigences réglementaires floues, la complexité technique et les inquiétudes concernant la sécurité du stockage de l’argent numérique.

Le Circle Payments Network (CPN) regroupe des institutions financières dans un cadre conforme, transparent et programmable, coordonnant les paiements mondiaux entre monnaies fiduciaires, USDC et autres stablecoins de paiement.

Les clients entreprises et particuliers de ces institutions financières peuvent bénéficier de services de paiement plus rapides et moins coûteux que les systèmes traditionnels, souvent limités par des réseaux fragmentés ou fermés. Il est essentiel que CPN, en tant qu’infrastructure, pose les bases de cet écosystème entier, en éliminant de nombreuses complexités techniques et obstacles opérationnels qui entravaient jusqu’alors l’adoption généralisée des stablecoins, notamment la nécessité pour les entreprises d’héberger elles-mêmes leurs stablecoins. CPN ouvre également la voie à la monnaie programmable, débloquant de nouveaux usages pour la monnaie dans les échanges de valeur mondiaux.

Ce livre blanc expose les principes de conception du Circle Payments Network (CPN), décrit les cas d’utilisation initiaux et récents, et propose des cas potentiels futurs ainsi que des opportunités de croissance. Il vise à aider les institutions financières, sociétés de paiement, développeurs d’applications, innovateurs et autres parties prenantes à comprendre leur rôle dans la construction et l’utilisation du CPN — et comment ce réseau peut leur permettre d’innover et de transmettre les avantages des stablecoins à leurs clients.

II. Introduction

2.1 Défauts du système mondial de paiement financier

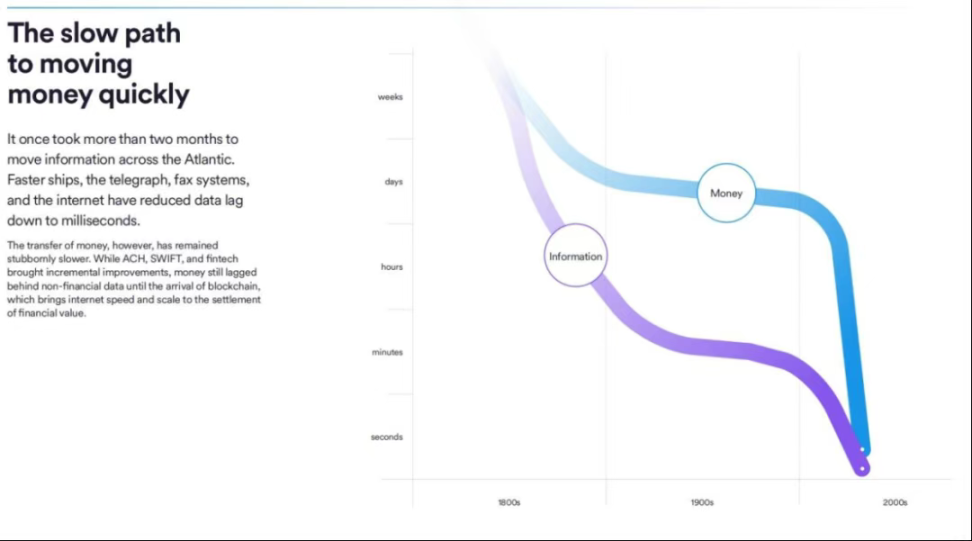

L'économie mondiale est aujourd'hui plus interconnectée que jamais. Pourtant, contrairement à d'autres secteurs économiques, les infrastructures soutenant les transferts de fonds reposent toujours principalement sur des cadres antérieurs à l'ère Internet.

Jusqu'alors, il était impossible de disposer d'un « protocole monétaire » (Money Protocol) capable de transférer de la valeur sous forme numérique native complète via Internet.

Le système automatique de compensation américaine (ACH) et d'autres protocoles similaires sont devenus des éléments centraux du paysage fragmenté des paiements mondiaux, apparaissant globalement au début des années 1970. Malgré certaines avancées récentes, telles que l'Espace unique de paiements en euros (SEPA) dans la zone euro, ou encore les systèmes nationaux de paiement instantané comme PIX au Brésil et l'UPI en Inde, qui ont accéléré les transactions domestiques, ceux-ci manquent encore d'une norme d'interopérabilité mondiale, d'une échelle internationale, et n'utilisent pas l'ouverture et l'évolutivité des réseaux blockchain ouverts pour construire une monnaie programmable.

Les entreprises et particuliers du monde entier paient un prix élevé pour dépendre de cette infrastructure traditionnelle. Selon le rapport de McKinsey (Global Payments in 2024), les revenus de l'industrie mondiale des paiements ont dépassé 2 400 milliards de dollars par an. Une grande partie de ces « revenus » provient de frais imposés à l'expéditeur et au destinataire, reflétant la complexité opérationnelle et l'intervention de multiples intermédiaires inhérents aux infrastructures traditionnelles — une forme d'imposition sur le commerce mondial et les ménages.

Actuellement, les frais d'un virement international peuvent atteindre jusqu'à 50 dollars par transaction, sans compter les frais supplémentaires prélevés par les intermédiaires. Selon la Banque mondiale, le coût moyen d'envoyer 200 dollars au deuxième trimestre 2024 était de 6,65 %. De plus, les conversions de devises aggravent encore ces difficultés, ajoutant des frais élevés et des risques de volatilité des prix.

Les processus fragmentés de règlement dans le système des banques correspondantes continuent d’imposer d’importants coûts économiques aux entreprises et à la société. Pour les importateurs et acheteurs, le temps nécessaire pour que les paiements soient liquidés peut prendre plusieurs jours, affaiblissant leur trésorerie et compliquant la planification de la liquidité. Pour les exportateurs et vendeurs, des fenêtres de règlement imprévisibles de plusieurs jours signifient qu'ils doivent recourir davantage à des emprunts onéreux à court terme pour maintenir leurs opérations. Les bénéficiaires de transferts transfrontaliers destinés à la nourriture, au logement et à d'autres besoins essentiels risquent de voir leurs revenus réduits par l'intervention d'intermédiaires traditionnels, tout en subissant des retards de paiement, et dans certains cas, doivent même gérer des espèces dans des environnements à haut risque criminel.

(Le dollar numérique sur Internet des valeurs — Rapport économique du marché USDC 2025)

2.2 Le changement est arrivé

Le changement était attendu depuis longtemps. Bien que l'Internet ait profondément transformé presque tous les aspects du commerce mondial ces dernières décennies, les modes de transfert des fonds restent tributaires de réseaux traditionnels fragmentés, peu transparents, inefficaces et peu innovants. Bien que certains pays aient réussi à mettre en œuvre des systèmes nationaux de paiement instantané, ces solutions ne sont pas extensibles à l’échelle mondiale et offrent un accès limité aux développeurs.

Depuis l’apparition des premiers systèmes de paiement et de règlement comme ACH, il y a près d’un demi-siècle, les technologies de communication mondiales ont évolué au point de connecter instantanément les gens du monde entier. Aujourd’hui, des milliards de personnes peuvent regarder un film dans le métro, accéder instantanément et quasi gratuitement à la totalité des connaissances humaines, et acheter ou vendre presque tous les produits du monde.

Il est temps d’adopter une nouvelle méthode mondiale de transfert des fonds — une méthode capable de fonctionner 24 heures sur 24, de manière fluide, conçue pour éliminer les inefficacités des systèmes de paiement traditionnels, tout en s’appuyant sur les fondations solides du système financier traditionnel et en l’intégrant pleinement.

(Le dollar numérique sur Internet des valeurs — Rapport économique du marché USDC 2025)

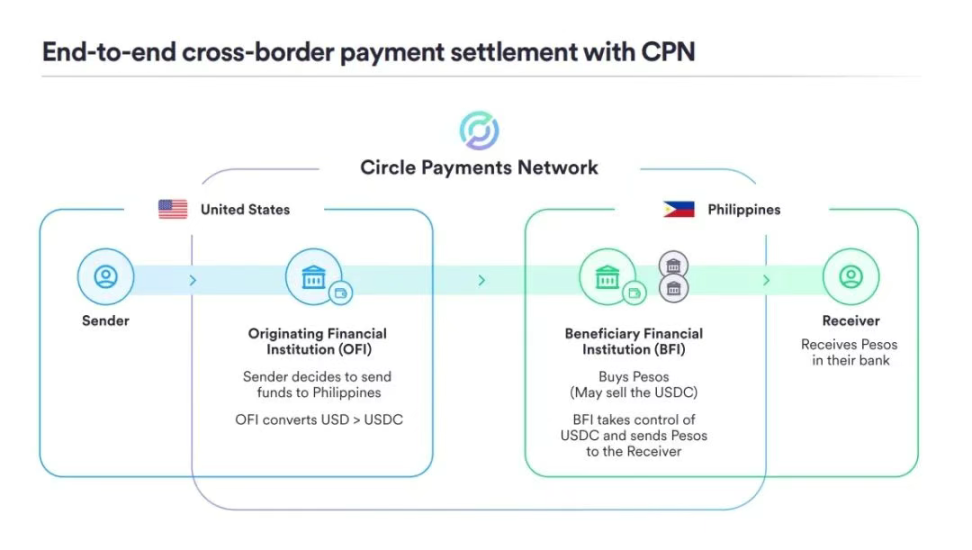

2.3 Une couche de règlement monétaire fondée sur Internet — Circle Payments Network

Avec le lancement du Circle Payments Network (CPN), cette vision devient réalité. CPN est une nouvelle couche protocolaire construite sur un système de règlement complet, ouvert et fondé sur Internet, dont le cœur repose sur l’USDC, l’EURC, et à l’avenir d’autres stablecoins de paiement réglementés. En reliant des plates-formes ouvertes à portée mondiale et en réduisant les intermédiaires, CPN permet le transfert de fonds d’une manière impossible avec les réseaux fermés traditionnels.

Il est important de noter que CPN ne transfère pas directement les fonds ; au contraire, il agit comme un marché d’institutions financières et comme un protocole de coordination, orchestrant le flux mondial des fonds et l’échange transparent des informations.

CPN marque la première combinaison d’actifs de règlement réglementés (sous forme de stablecoins) avec une couche de coordination et de gouvernance spécialement conçue pour les institutions financières. Cette intégration relie les systèmes de paiement traditionnels aux actifs comme l’USDC et l’EURC, tout en établissant un cadre de contrepartie fiable pour un mode de règlement mondial plus efficace et impliquant moins d’intermédiaires.

En introduisant une nouvelle « couche de clearing » (Clearing Layer) basée sur le dollar numérique conforme et disponible 24/7, CPN jette les bases d’un règlement transfrontalier à l’échelle d’Internet.

(https://x.com/circle/status/1914411337683480654)

2.4 Avantages du Circle Payments Network

A. Services financiers de paiement Internet

CPN permettra à des milliards d’individus et à des dizaines de millions d’entreprises de bénéficier des fonds et des services financiers comme ils accèdent à d’autres services Internet transformateurs. L’expéditeur peut choisir d’initier un paiement en monnaie fiduciaire ou en stablecoin, tandis que le destinataire (entreprise ou particulier) peut choisir de conserver le stablecoin reçu ou de le convertir en devise locale. CPN rendra les paiements quasi instantanés et sans frontières accessibles à tous.

Le lancement de CPN facilite l’imagination d’un avenir où : les fournisseurs internationaux reçoivent presque instantanément et à faible coût des paiements transfrontaliers via une plateforme moderne et prioritairement conforme, adaptée aux chaînes d’approvisionnement mondiales ; les petits commerçants perçoivent des paiements quasi instantanés sans que des frais élevés grèvent leurs profits ; les vendeurs mondiaux accèdent directement à de nouveaux marchés ; les créateurs de contenu reçoivent des micro-paiements à moindre coût via des stablecoins ; les bénéficiaires de transferts perçoivent une plus grande part de leurs envois, renforçant ainsi leur pouvoir d’achat là où ils en ont le plus besoin.

B. Réduction de la complexité technique

Outre son rôle d’amélioration des réseaux de paiement interbancaires actuels — souvent grevés par les infrastructures traditionnelles, les écosystèmes fermés et des règlements lents ou coûteux — CPN est conçu comme une couche de coordination moderne (Orchestration Layer) basée sur les stablecoins et la blockchain, capable de s’étendre à grande échelle.

Bien que les paiements basés sur la blockchain aient acquis une certaine popularité, ils ne sont pas totalement sans friction ni dignes de confiance, surtout dans les environnements institutionnels, où des caractéristiques telles que la garantie de règlement, la réversibilité, la conformité, les protocoles standardisés et une sécurité robuste sont des exigences fondamentales. CPN réduit davantage la complexité technique et minimise les défis opérationnels et financiers qui ont freiné jusqu’ici l’entrée des stablecoins dans les paiements grand public, ouvrant la voie à un écosystème financier plus efficace, inclusif, innovant et transparent.

C. Réduction des coûts et amélioration de l’efficacité

En termes de coût et d’efficacité, CPN constitue une alternative puissante aux paiements transfrontaliers traditionnels. Bien que l’achat de stablecoins et leur conversion en monnaie fiduciaire génèrent des frais, dans de nombreux marchés hors des États-Unis, ces coûts de change « entrée/sortie » diminuent et peuvent être inférieurs à ceux liés à l’accès au dollar via les banques.

Les transferts traditionnels en dollars peuvent être coûteux et lents pour l’expéditeur comme pour le destinataire, augmentant leur dépendance au financement à court terme (comme mentionné ci-dessus). En permettant un règlement quasi instantané et en réduisant la dépendance aux intermédiaires, CPN libère des gains significatifs en efficacité des coûts.

En outre, en tant que plateforme ouverte, CPN a le potentiel de favoriser un marché concurrentiel pour les services de change « entrée/sortie », les services de change (FX) et autres, réduisant ainsi davantage les coûts et améliorant l’accès.

D. Transparence, sécurité et extensibilité

CPN est une infrastructure transparente, sécurisée et extensible, conçue pour aider les institutions financières à mieux servir leurs clients entreprises et particuliers. Crucialement, CPN libérera ces gains d’efficacité sans compromettre la conformité. Circle a établi un cadre rigoureux de gouvernance exigeant que les institutions financières participantes respectent les normes mondiales de lutte contre le blanchiment d’argent et le financement du terrorisme (AML/CFT) ainsi que les exigences en matière de sanctions économiques.

E. Infrastructure ouverte pour stimuler l’innovation

Il est important de rappeler que CPN ne transfère pas directement les fonds ; il agit comme un marché d’institutions financières et comme un protocole de coordination, orchestrant le flux mondial des fonds et l’échange transparent des informations. En tant qu’opérateur du réseau, Circle définit le protocole CPN, fournit des interfaces de programmation (API), des kits de développement logiciel (SDK) pour développeurs, ainsi que des contrats intelligents publics, afin de coordonner les transferts mondiaux de fonds.

La croissance et le succès de CPN ne se limiteront pas à l’écosystème Circle, mais dépendront aussi des participants extérieurs à Circle, afin de libérer conjointement de la valeur économique. Ce réseau offrira un terrain fertile où banques, sociétés de paiement, prestataires de change, développeurs d’applications et autres émetteurs de stablecoins réglementés pourront innover ensemble, créant ainsi plus de valeur et une meilleure expérience pour leurs propres clients.

C’est précisément grâce à cette infrastructure blockchain publique ouverte que CPN et les stablecoins de paiement réglementés offrent aux concepteurs une base solide pour lancer des applications en chaîne capables de transférer des fonds de manière transparente via ces réseaux.

CPN fournit aux innovateurs et développeurs des briques de construction pour créer de nouvelles expériences utilisateur et soutenir une large gamme de cas de paiement. Avec le temps, les concepteurs pourront créer un écosystème dynamique de modules et de services applicatifs sur CPN — formant un marché de fonctionnalités tierces au profit des participants et utilisateurs finaux du réseau, tout en débloquant pour les développeurs FinTech une nouvelle plateforme de distribution puissante.

III. Vision de Circle

À travers le Circle Payments Network (CPN), Circle construit une nouvelle plateforme et un nouvel écosystème réseau, créant de la valeur pour chaque acteur de l’économie mondiale, et aidant à accélérer les bénéfices sociaux d’un nouveau système financier fondé sur Internet :

Entreprises :

Importateurs, exportateurs, commerçants et grandes entreprises : peuvent utiliser des institutions financières compatibles CPN pour éliminer des coûts et frictions importants, renforcer leurs chaînes d’approvisionnement mondiales, optimiser leurs opérations de gestion des liquidités et réduire leur dépendance à des financements onéreux à court terme.

Particuliers :

Expéditeurs et destinataires de transferts, créateurs de contenu et autres particuliers effectuant fréquemment des envois ou réceptions de micro-paiements : bénéficieront d’une plus grande valeur, car les institutions financières utilisant CPN pourront fournir plus rapidement, à moindre coût et plus simplement ces services améliorés.

Concepteurs de l’écosystème :

Banques, sociétés de paiement et autres prestataires : peuvent exploiter les services de la plateforme CPN pour développer des cas de paiement innovants, tirer parti de la programmabilité des stablecoins, des SDK (kits de développement) et des contrats intelligents, afin de construire un écosystème florissant. Avec le temps, cela permettra de libérer pleinement le potentiel des paiements en stablecoins pour les entreprises et les particuliers. De plus, les développeurs tiers et entreprises peuvent introduire des services à valeur ajoutée, étendant davantage les fonctionnalités du réseau.

Tous les participants et utilisateurs finaux du réseau CPN bénéficieront d’une infrastructure de transfert de fonds ouverte et continuellement améliorable, réduisant non seulement les coûts et accélérant les paiements transfrontaliers, mais garantissant aussi la préparation technologique du système financier Internet.

IV. Cas d’utilisation

Le Circle Payments Network (CPN) vise à supporter une large gamme de cas de paiement et de transfert de valeur, en permettant des transactions fluides, efficaces et sécurisées via des stablecoins réglementés sur des réseaux blockchain compatibles.

Son architecture orientée conformité permet à l’institution financière émettrice (OFI) de découvrir et de se connecter via CPN à l’institution financière bénéficiaire (BFI), tout en donnant aux concepteurs la capacité de développer des solutions innovantes pour les particuliers, entreprises et institutions.

(www.circle.com/cpn)

4.1 Paiements commerciaux (Business Payments)

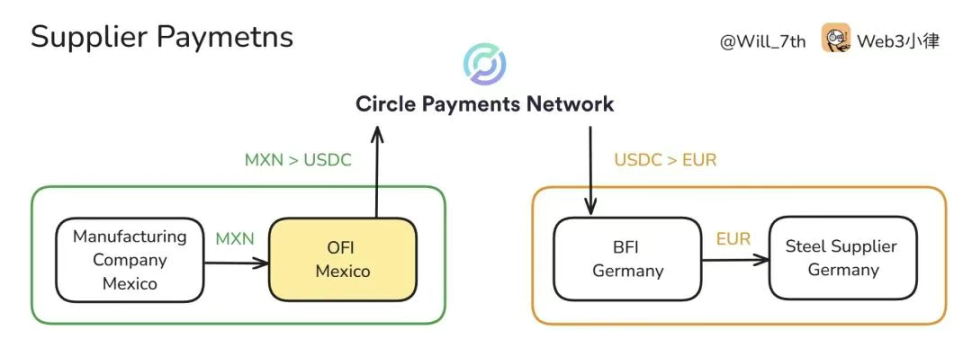

A. Paiements aux fournisseurs (Supplier Payments)

Raccourcir les délais de règlement, éliminer les intermédiaires, accélérer et simplifier les paiements transfrontaliers entre entreprises.

Une entreprise manufacturière mexicaine doit payer un fournisseur sidérurgique allemand, mais souhaite éviter les frais de change élevés et les virements bancaires de plusieurs jours. L'institution financière émettrice (OFI) de l'entreprise convertit les pesos mexicains (MXN) en USDC, contacte via CPN l'institution financière bénéficiaire (BFI) allemande et envoie l'USDC. Le BFI convertit ensuite immédiatement l'USDC en euros et règle instantanément le montant sur le compte du fournisseur.

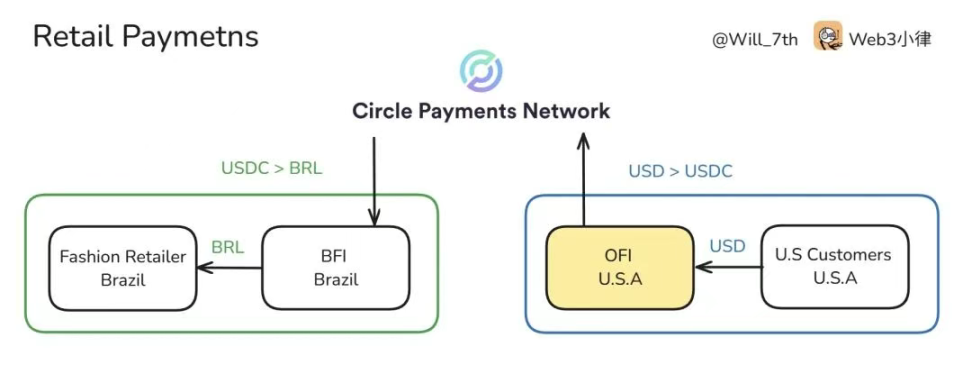

B. Paiements en commerce de détail (Retail Payments)

Améliorer le commerce en ligne mondial grâce à des options de paiement sûres, efficaces et flexibles.

Un détaillant de mode brésilien vend des produits à des clients américains. Le BFI du détaillant utilise CPN pour contacter un OFI afin de recevoir un paiement en dollars. L’OFI convertit les dollars en USDC et les envoie au BFI, qui les convertit ensuite en réal brésilien (BRL), ou les conserve en tant qu’USDC pour le détaillant via un service de garde d’actifs numériques. Le détaillant reçoit les fonds instantanément, plus rapidement que via les processeurs de paiement traditionnels, et peut choisir de conserver ses liquidités en dollars numériques.

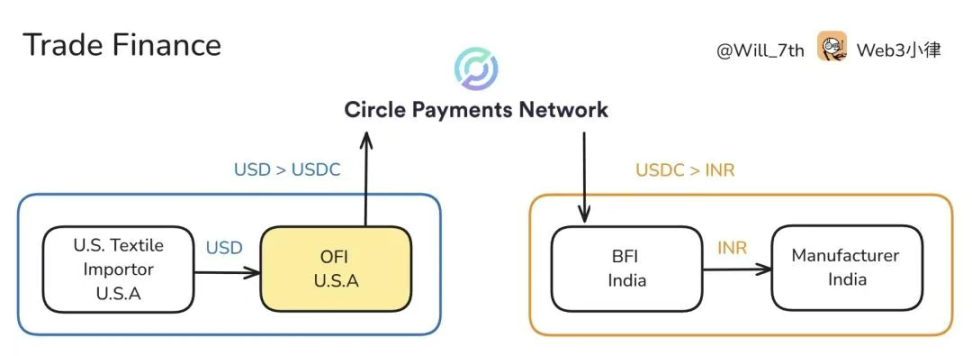

C. Financement du commerce (Trade Finance)

Simplifier et sécuriser les paiements du commerce international.

Un importateur américain de textiles passe commande à un fabricant indien, souhaitant réduire le temps et le coût du financement commercial traditionnel. L’OFI de l’importateur convertit les dollars (USD) en USDC, puis se connecte via CPN à un BFI indien pour transférer les fonds. Le BFI gère l’escrow de l’USDC via un contrat intelligent et règle les roupies indiennes (INR) au fabricant après vérification des documents d’expédition. Cette méthode permet un règlement plus rapide, réduit le risque de contrepartie, et utilise l’innovation des contrats intelligents pour fournir un service d’escrow.

D. Versement de salaires et traitements (Payroll and Salary Disbursements)

Permet aux entreprises de traiter les paiements de salaires mondiaux avec des frais minimes et un règlement instantané.

Une multinationale verse des salaires à des employés distants dans plusieurs pays. Au lieu de dépendre des canaux bancaires traditionnels, elle utilise son OFI pour convertir la monnaie locale en USDC, puis distribue immédiatement les salaires via plusieurs BFI découverts par CPN. Ces BFI reçoivent l’USDC de l’OFI et effectuent le paiement final dans la monnaie locale de chaque employé.

E. Paiements par intelligence artificielle (AI payments)

À l’avenir, CPN prendra en charge des agents d’IA autonomes envoyant et recevant des paiements au nom d’utilisateurs ou de systèmes, permettant des échanges de valeur en temps réel.

Une entreprise logistique utilise un agent d’IA pour réserver des services de fret à l’international. Lorsque l’agent choisit un prestataire à Singapour, il utilise un OFI intégré à CPN pour convertir des dollars (USD) en USDC et envoyer automatiquement le paiement au BFI singapourien, qui le convertit ensuite en dollars singapouriens (SGD). L’ensemble du processus de paiement est exécuté par programmation via un contrat intelligent, minimisant les interventions humaines et permettant des paiements machine-à-machine intelligents et transfrontaliers.

4.2 Paiements personnels (Consumer Payments)

A. Transferts d’argent (Remittances)

Donne aux particuliers accès à des services de transfert rapides et économiques, évitant frais élevés et retards.

Un utilisateur vivant aux États-Unis souhaite envoyer de l’argent à sa famille aux Philippines. Une société de transfert d’argent agissant comme OFI américain convertit les dollars (USD) en USDC, puis découvre dynamiquement via CPN un BFI local philippin, qui convertit l’USDC en pesos philippins (PHP), permettant ainsi de remettre les fonds à sa famille presque en temps réel, pour une fraction des frais des transferts traditionnels.

B. Abonnements (Subscriptions)

Prend en charge les paiements périodiques pour les services numériques via la facturation programmable en stablecoins.

Une plateforme de médias numériques propose un abonnement premium à des utilisateurs du monde entier. Chaque mois, le portefeuille numérique de l'utilisateur lance un paiement en USDC via l'institution financière émettrice (OFI), qui est routé via un BFI découvert par CPN. Le BFI reçoit les fonds, les conserve en USDC pour la plateforme via un service de garde, ou les convertit selon les besoins en monnaie locale, puis les crédite sur le compte de la plateforme.

C. Micro-paiements et monétisation de contenu (Micropayments and Content Monetization)

Permet aux créateurs de contenu et aux prestataires de services numériques de percevoir des micro-paiements instantanés et peu coûteux.

Un créateur de contenu brésilien reçoit via CPN des dons en micro-paiements de fans du monde entier, grâce à un OFI local et un BFI compatible CPN. Les fans peuvent envoyer instantanément des stablecoins sans subir de longs retards ni des frais élevés de plateforme — réalisant ainsi une monétisation rapide et économique.

D. Commerce électronique (E-commerce)

Élargit l'accès des consommateurs aux marchés en ligne mondiaux grâce à une expérience de paiement rapide.

Un client britannique achète un produit électronique auprès d’un vendeur coréen via une plateforme e-commerce internationale. À la caisse, le client paie en livres sterling (GBP) via son OFI local, qui convertit les fonds en USDC et les transfère au BFI coréen. Ce dernier convertit l’USDC en wons coréens (KRW) et les dépose sur le compte du vendeur.

4.3 Paiements interinstitutionnels (Institutional Payments)

A. Règlement des marchés financiers (Capital Markets Settlement)

Améliore l’efficacité des transactions en réduisant le risque de contrepartie et les coûts opérationnels grâce à des règlements plus rapides et transparents entre institutions financières.

Une société de gestion d’actifs américaine conclut une transaction obligataire hors cote (OTC) avec une banque d’investissement européenne, mais souhaite éviter le délai de règlement T+2, ainsi que l’inefficacité du capital et le risque de contrepartie qui en découlent. L’OFI de la société de gestion convertit les dollars (USD) en USDC, se connecte via CPN au BFI européen et lui transfère l’USDC, qui règle immédiatement la transaction en euros (EUR) pour la banque d’investissement.

B. Change (Foreign Exchange, FX)

Simplifie les conversions monétaires en améliorant l’efficacité des opérations multi-devises, résolvant les problèmes de taux de change élevés chez les fournisseurs traditionnels, ainsi que la complexité et les retards de gestion multi-devises.

Une société d’investissement européenne souhaite financer un achat immobilier au Japon, mais veut éviter les frais de change élevés et les délais. L’OFI de la société d’investissement convertit les euros (EUR) en EURC, que le BFI japonais reçoit, puis convertit de manière fluide et compétitive sur un marché FX en chaîne en yens japonais (JPY), et règle immédiatement.

C. Services de trésorerie (Treasury Services)

Simplifie le rapatriement des revenus en convertissant efficacement les revenus à l’étranger vers le marché national de l’entreprise.

Un fournisseur américain de logiciels d’entreprise propose des solutions cloud à de nombreuses entreprises en Asie du Sud-Est. Pour rapatrier les revenus de cette région aux États-Unis, son BFI américain découvre via CPN un OFI local philippin. L’OFI collecte les paiements en pesos philippins (PHP) des clients, les convertit en USDC et les transfère au BFI américain. Ce dernier convertit l’USDC en dollars (USD) et les dépose sur le compte de trésorerie de l’entreprise, permettant une consolidation rapide et conforme des revenus mondiaux.

D. Paiements gouvernementaux et humanitaires (Government and Humanitarian Payments)

Offre un canal sécurisé, fiable et efficace pour les paiements à grande échelle, des aides en cas de catastrophe aux transferts institutionnels.

Une ONG internationale utilise des stablecoins pour distribuer des fonds d’aide en cas de catastrophe. L’ONG lance le paiement via son OFI, qui convertit la monnaie fiduciaire locale en USDC et le transfère au BFI opérant dans la zone sinistrée. Le BFI remet alors directement les fonds au portefeuille numérique du bénéficiaire, ou convertit l’USDC en monnaie locale et l’inscrit sur son compte bancaire, assurant transparence, accélération de la distribution et renforcement de la responsabilité dans l’aide.

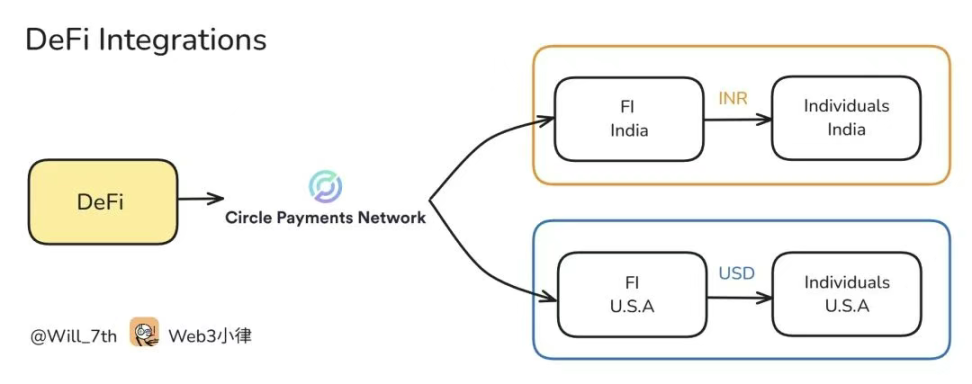

E. Intégration à la finance décentralisée (DeFi Integrations)

Prend en charge les innovateurs DeFi en fournissant une base pour l’emprunt, le prêt, l’épargne, etc., libérant le potentiel de la finance en chaîne à grande échelle.

Une plateforme de prêt DeFi dûment autorisée et réglementée intègre l’USDC et l’EURC pour offrir des produits de prêt et d’épargne. Grâce à l’infrastructure CPN, la plateforme peut faciliter des transactions transfrontalières transparentes, réduire la volatilité, soutenir le flux de clients institutionnels conformes, tout en instaurant la confiance auprès d’une base d’utilisateurs diversifiée.

V. Parties prenantes et rôles dans l’écosystème CPN

L’écosystème CPN est composé de parties prenantes jouant un rôle crucial dans la promotion des paiements mondiaux, la poussée de l’innovation technologique, la gouvernance du réseau, la création de valeur économique et l’adoption du réseau.

5.1 Organe de gouvernance CPN

Circle assume le rôle principal de gouvernance et de fixation des normes, ainsi que celui d’opérateur du réseau.

Les principales responsabilités de Circle incluent :

-

Élaborer et maintenir les « Règles du Circle Payments Network » (« Règles CPN »), qui encadrent les qualifications, opérations et conformité de tous les participants.

-

Développer et maintenir l’infrastructure principale — contrats intelligents, API et SDK — pour permettre un règlement de paiement transparent (envoi/réception de transactions) entre réseaux blockchain.

-

Exploiter le protocole de coordination pour la découverte des membres et des prix, le routage des paiements entre contreparties et le règlement.

-

Faciliter le partage normalisé et automatisé des informations entre membres, afin d’assurer la conformité à la règle de transmission des données (Travel Rule).

-

Valider les qualifications des institutions financières, approuver leur participation au réseau et délivrer des certificats attestant leur conformité aux standards CPN, notamment en matière d’autorisation, de lutte contre le blanchiment d’argent et le financement du terrorisme (AML/CFT), de sanctions et de solidité financière.

-

Surveiller, par des examens continus fondés sur le risque, la conformité des membres aux exigences réglementaires (y compris AML/CFT et sanctions).

-

Planifier et gérer la cybersécurité, la réponse aux incidents et l’infrastructure du réseau, afin d’en garantir l’intégrité et la résilience opérationnelles.

-

Introduire des prestataires de services tiers préqualifiés et des applications modulaires conformes aux standards CPN en matière de conformité, sécurité et performance.

5.2 Membres CPN

Les membres, aussi appelés institutions financières participantes (PFIs), sont les piliers de CPN. Ils agissent comme contreparties, lançant, facilitant ou recevant des paiements dans le réseau, et exécutant les transactions conformément aux règles et standards de gouvernance CPN.

Les PFIs comprennent des fournisseurs de services d’actifs virtuels (VASPs), des prestataires de services de paiement (PSPs) traditionnels ou natifs des cryptos, ainsi que des banques traditionnelles ou numériques. Selon leur rôle dans la transaction, les PFIs peuvent agir comme institutions financières émettrices (OFIs), lançant le paiement au nom de l’expéditeur ; ou comme institutions financières bénéficiaires (BFIs), recevant le paiement en stablecoin et facilitant le dernier kilomètre en monnaie fiduciaire via les systèmes de paiement locaux, ou offrant un service de garde de stablecoins au nom du destinataire.

Les responsabilités principales des membres CPN incluent :

-

Maintenir les autorisations appropriées et assurer la conformité continue à toutes les réglementations applicables dans leurs juridictions respectives, y compris la lutte contre le blanchiment d’argent et le financement du terrorisme (AML/CFT) et les exigences en matière de sanctions, tout en respectant les règles CPN.

-

Participer au processus de qualification de Circle et maintenir à jour les informations sur l’entité légale, le statut de conformité, la portée géographique et le profil de risque.

-

Utiliser les informations collectées via CPN et les contrôles mis en œuvre pour effectuer, conformément à leurs obligations de conformité, une évaluation des contreparties et des transactions fondée sur le risque.

-

Exécuter les paiements via les protocoles et services techniques définis dans les règles CPN, selon leur rôle d’OFI ou de BFI.

-

Respecter les exigences techniques et d’infrastructure CPN, notamment l’intégration sécurisée, la performance des accords de niveau de service (SLA), la surveillance des transactions et les protocoles de protection des données.

-

Partager les informations nécessaires sur l’expéditeur et le destinataire, conformément au cadre de conformité Travel Rule de CPN, aux demandes d’information (RFIs) et à d’autres requêtes de supervision.

-

Surveiller les transactions afin de détecter et signaler toute activité suspecte conformément aux réglementations applicables.

-

Participer à la gouvernance CPN via des retours structurés, des revues opérationnelles et des scores de réputation des membres, afin d’améliorer la transparence et soutenir l’amélioration continue.

-

Apporter rapidement un soutien et des solutions aux autres membres ou utilisateurs finaux concernant les requêtes relatives au réseau.

-

Utiliser le SDK pour développeurs CPN, les stablecoins réglementés et l’infrastructure de contrats intelligents pour développer et proposer des cas de paiement innovants.

5.3 Utilisateurs finaux CPN (entreprises et particuliers)

Les utilisateurs finaux sont les initiateurs et bénéficiaires ultimes des transactions de paiement — bien qu’ils n’interagissent pas directement avec CPN, ils bénéficient de coûts réduits, de règlements plus rapides, d’une plus grande transparence et d’une innovation continue. L’expéditeur lance le paiement via l’OFI, tandis que le bénéficiaire le reçoit via le BFI.

5.4 Prestataires de services CPN

Ces entités incluent des institutions financières (FI) et non financières (non-FI), qui offrent aux membres CPN et aux utilisateurs finaux des solutions technologiques et des services financiers à valeur ajoutée.

Elles comprennent :

-

Prestataires de liquidité et places de change : Ces entités offrent sur CPN des services efficaces de market-making, de découverte des prix et de conversion monétaire pour les transactions en stablecoins. Elles fournissent de la liquidité pour les règlements transfrontaliers en stablecoins et assurent des taux de change compétitifs.

-

Émetteurs de stablecoins : Ces institutions émettent des stablecoins de paiement réglementés, qui sont les principaux moyens d’échange sur CPN. Ils garantissent la transparence des réserves, la conformité réglementaire et la liquidité fiduciaire sous-jacente nécessaire à des transactions transfrontalières transparentes.

-

Prestataires de solutions techniques et de services financiers : Ces prestataires offrent aux membres CPN une gamme de services, notamment la gestion de la fraude et des risques, l’infrastructure de portefeuilles, les solutions de garde, la facturation et la comptabilité, ainsi que des solutions de conformité et de surveillance des transactions, pour répondre à leurs besoins commerciaux et opérationnels.

(www.circle.com/cpn)

VI. Gouvernance, qualification et fonctionnement du réseau CPN

CPN fonctionne sous un cadre de gouvernance collaboratif et transparent, visant à prioriser la conformité, la sécurité et la confiance au sein du réseau. Ce cadre couvre trois aspects clés :

-

Qualification et surveillance : Circle, en tant qu’organe principal de gouvernance, fixe des standards stricts de qualification détaillés dans les « Règles du Circle Payments Network », et promeut l’intégration des stablecoins de paiement réglementés dans le réseau.

-

Fonctionnalités et opérations du réseau : Les fonctions principales soutiennent des transactions transparentes et conformes, tout en assurant la rigueur opérationnelle et l’amélioration continue.

-

Transparence et implication des parties prenantes : Grâce à une interaction active avec des parties prenantes variées (institutions financières, régulateurs, entreprises, concepteurs), CPN reste aligné sur les standards mondiaux, renforce la confiance, accélère l’adoption et favorise une croissance durable de l’écosystème.

Fonctionnement du réseau :

-

Réservé aux institutions financières légalement autorisées ;

-

Conformité obligatoire à la lutte contre le blanchiment d’argent et le financement du terrorisme (AML/CFT) et aux sanctions ;

-

Partage sécurisé des données transactionnelles, y compris la règle de transmission (Travel Rule) ;

-

Audits et surveillance continus.

6.1 Qualification et surveillance

Le cadre de gouvernance CPN définit les critères de qualification, les protocoles de certification et l’intégration des stablecoins réglementés, afin de garantir une participation digne de confiance des institutions financières, des émetteurs de stablecoins réglementés et des prestataires de services.

A. Des critères de qualification stricts

Les membres doivent satisfaire à des exigences complètes avant d’obtenir l’accès au réseau. Cela inclut la détention de toutes les autorisations nécessaires, la mise en œuvre de programmes de sanctions et de lutte contre le blanchiment d’argent (AML) conformes aux réglementations locales et aux normes mondiales, le maintien de mesures de sécurité raisonnables et la démonstration d’une solidité financière suffisante. En tant qu’opérateur du réseau, Circle évalue tous les membres potentiels avant d’accorder l’accès, et les réévalue périodiquement selon le risque. Les membres agréés selon des régimes réglementaires solides établis par des organismes internationaux (comme le GAFI) feront l’objet d’un examen standard, tandis que les autres subiront une évaluation plus approfondie. Les critères de qualification étant publiés, l’évaluation de Circle peut aussi servir d’entrée dans les processus de due diligence des membres eux-mêmes.

B. Certification et accès des membres

Après validation réussie et approbation, CPN délivre aux membres qualifiés un certificat de réseau unique. Ces certificats permettent aux contreparties de s’identifier mutuellement de façon sécurisée et de récupérer les informations sur la contrepartie, favorisant la transparence, facilitant les évaluations de risque éclairées et améliorant l’efficacité de la due diligence. Le certificat contient un ensemble d’attributs clairement définis — statut d’adhésion, champ géographique, informations de qualification — surveillés et mis à jour continuellement pour refléter l’évolution du risque.

C. Intégration des stablecoins de paiement réglementés

Le cadre de gouvernance CPN décrit un processus structuré d’évaluation et d’approbation pour intégrer de nouveaux stablecoins de paiement réglementés dans CPN. Les candidats doivent subir une évaluation rigoureuse selon des critères stricts, notamment la conformité réglementaire, la transparence des réserves et preuves d’audit, la disponibilité de canaux de paiement bancaires, la liquidité fiduciaire sous-jacente, les normes de gestion des risques, les capacités en matière d’information et de cybersécurité, et les pratiques de reporting. Seuls les stablecoins pleinement conformes et approuvés par l’organe de gouvernance peuvent opérer sur le réseau, garantissant ainsi leur contribution à un écosystème stable, sûr et efficace.

6.2 Fonctionnalités et opérations du réseau

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News