Comment PolyFlow aide-t-il à concrétiser les applications PayFi ?

TechFlow SélectionTechFlow Sélection

Comment PolyFlow aide-t-il à concrétiser les applications PayFi ?

En tant qu'infrastructure, PolyFlow a depuis longtemps semé les graines de PayFi, attendant tranquillement l'épanouissement à venir, avec un avenir prometteur.

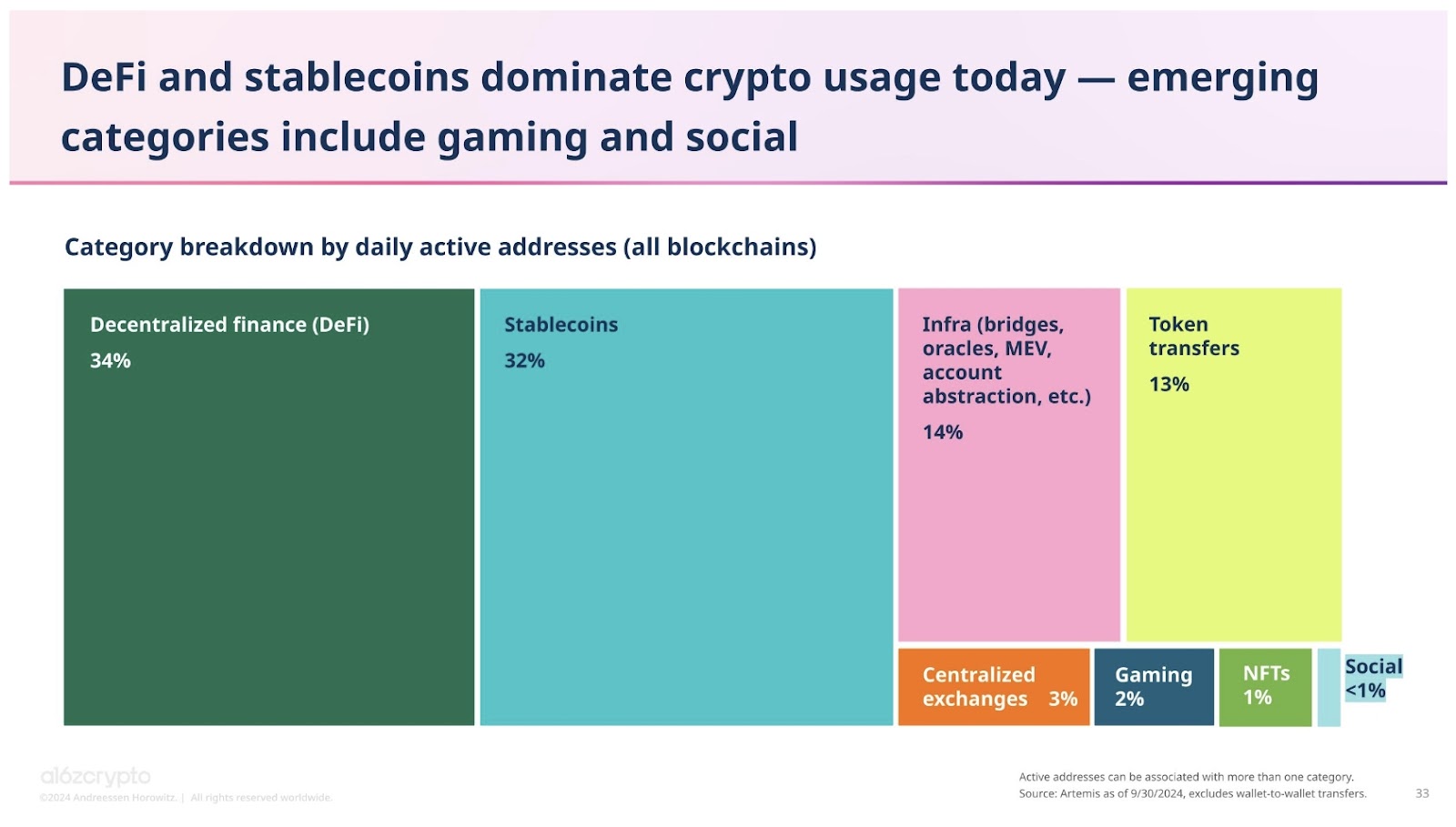

Le récent rapport « State of Crypto Report 2024 » publié par A16z Crypto affirme clairement que les stablecoins sont désormais l'une des applications phares (« killer apps ») les plus évidentes dans le domaine Web3. Grâce à la généralisation des smartphones et au déploiement concret de la technologie blockchain, les stablecoins pourraient bien devenir le mouvement d'émancipation financière le plus puissant de toute l'histoire humaine.

Les stablecoins ont simplifié le transfert de valeur : leur volume trimestriel de transactions est déjà supérieur de plus de deux fois celui de Visa (3,9 billions de dollars), et ils règlent chaque année des actifs représentant plusieurs milliers de milliards de dollars, ce qui témoigne pleinement de leur utilité. De plus, mesurés par le nombre d'adresses actives quotidiennes, les stablecoins représentent près d'un tiers de l'utilisation quotidienne des cryptomonnaies, soit 32 %, juste derrière la finance décentralisée (DeFi) avec 34 %.

(State of Crypto Report 2024: New data on swing states, stablecoins, AI, builder energy, and more)

Récemment, un nouveau concept appelé PayFi a également émergé, combinant de manière innovante les paiements Web3 et la finance décentralisée (DeFi).

PolyFlow, en tant qu'infrastructure fondamentale de PayFi, intègre les forces transformatrices apportées par les monnaies numériques et la technologie blockchain afin de construire un nouveau réseau de paiement cryptographique PayFi. Cela accélère le déploiement des applications PayFi, pousse vers un changement de paradigme dans la finance innovante et libère la véritable valeur du Web3.0. En fin de compte, il s’agit de concrétiser la vision ambitieuse formulée dans le livre blanc de Bitcoin.

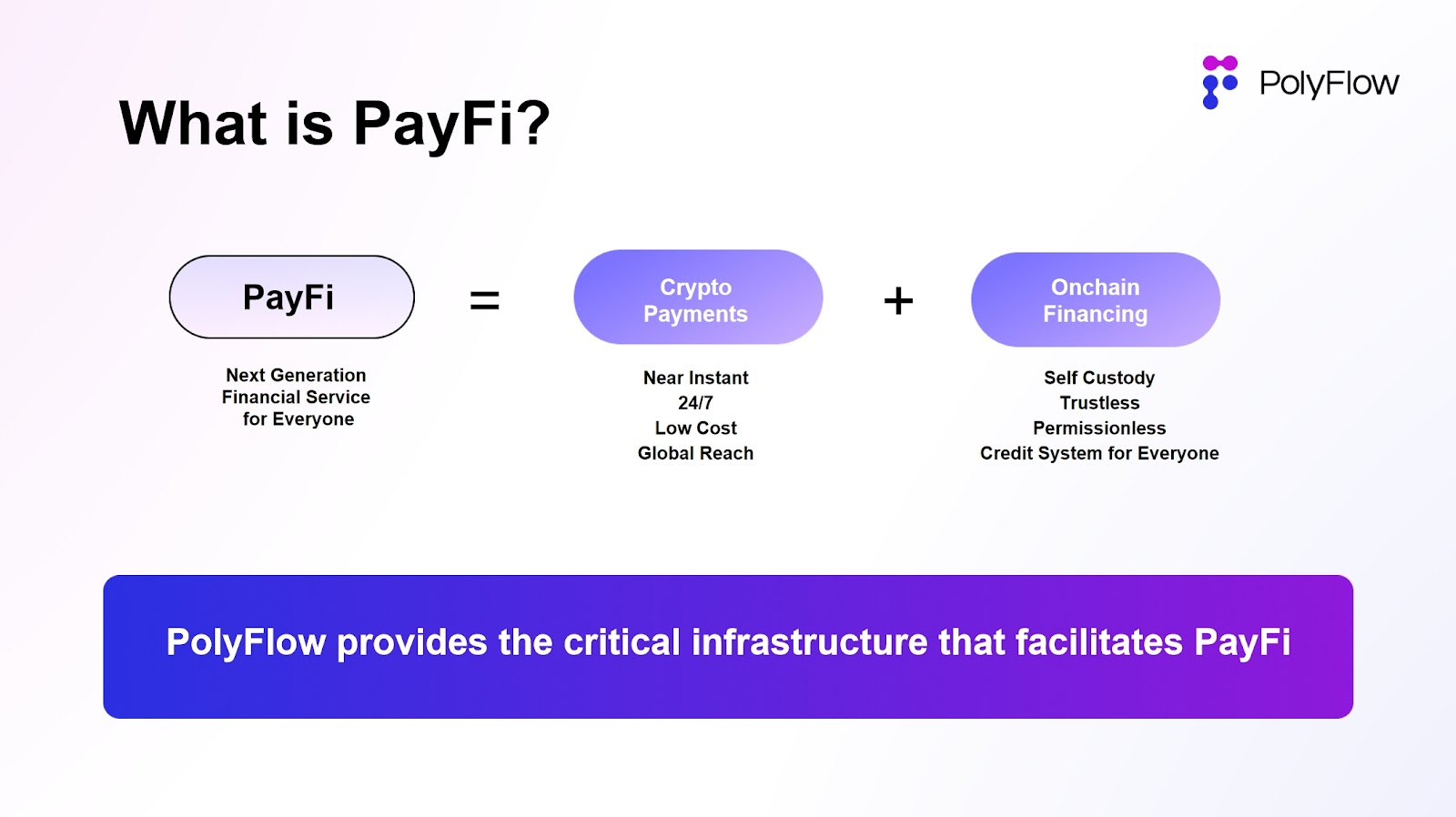

I. Qu’est-ce que PayFi ?

PayFi, ou Payment Finance, désigne un modèle innovant qui combine les fonctions de paiement et les services financiers grâce aux technologies blockchain et contrats intelligents. Le cœur de PayFi consiste à utiliser la blockchain comme couche de règlement, en fusionnant les avantages des paiements Web3 et de la finance décentralisée (DeFi), afin de favoriser un transfert efficace et libre de la valeur (Value Movement).

L’objectif de PayFi est de réaliser la vision énoncée dans le livre blanc de Bitcoin : construire un réseau de paiement électronique pair-à-pair ne nécessitant aucune tierce partie de confiance, tout en tirant parti des atouts de la DeFi pour créer un nouveau marché financier. Ce dernier permettrait non seulement d’offrir une nouvelle expérience financière, mais aussi de concevoir des produits et scénarios financiers plus complexes, aboutissant ainsi à une chaîne de valeur entièrement nouvelle.

Le concept de PayFi a été introduit pour la première fois en 2024 par Lily Liu, présidente de la Solana Foundation, lors du Web3 Festival de Hong Kong. Selon elle, PayFi repose sur la notion de valeur temporelle de l’argent (Time Value of Money, TVM) pour construire un nouveau marché financier, dont les fonctionnalités seraient difficiles, voire impossibles à réaliser dans la finance traditionnelle.

Dans ce nouveau marché financier PayFi, on peut non seulement améliorer l’efficacité des paiements Web3 par rapport à la finance traditionnelle — règlement instantané, réduction des coûts, transparence totale et portée mondiale —, mais aussi tirer parti de la DeFi pour garantir la décentralisation du réseau global, l’accès sans permission, la propriété individuelle des actifs et la souveraineté personnelle.

(https://x.com/Polyflow_PayFi)

II. PolyFlow — Infrastructure fondamentale de PayFi

L’objectif initial de PolyFlow est de construire une infrastructure décentralisée permettant à davantage d’applications PayFi de se déployer concrètement, participant ainsi à la création d’un réseau mondial de paiement. Cette infrastructure vise à alléger les contraintes réglementaires, à supprimer les risques liés à la garde de fonds, et à réduire autant que possible l’intervention de tiers.

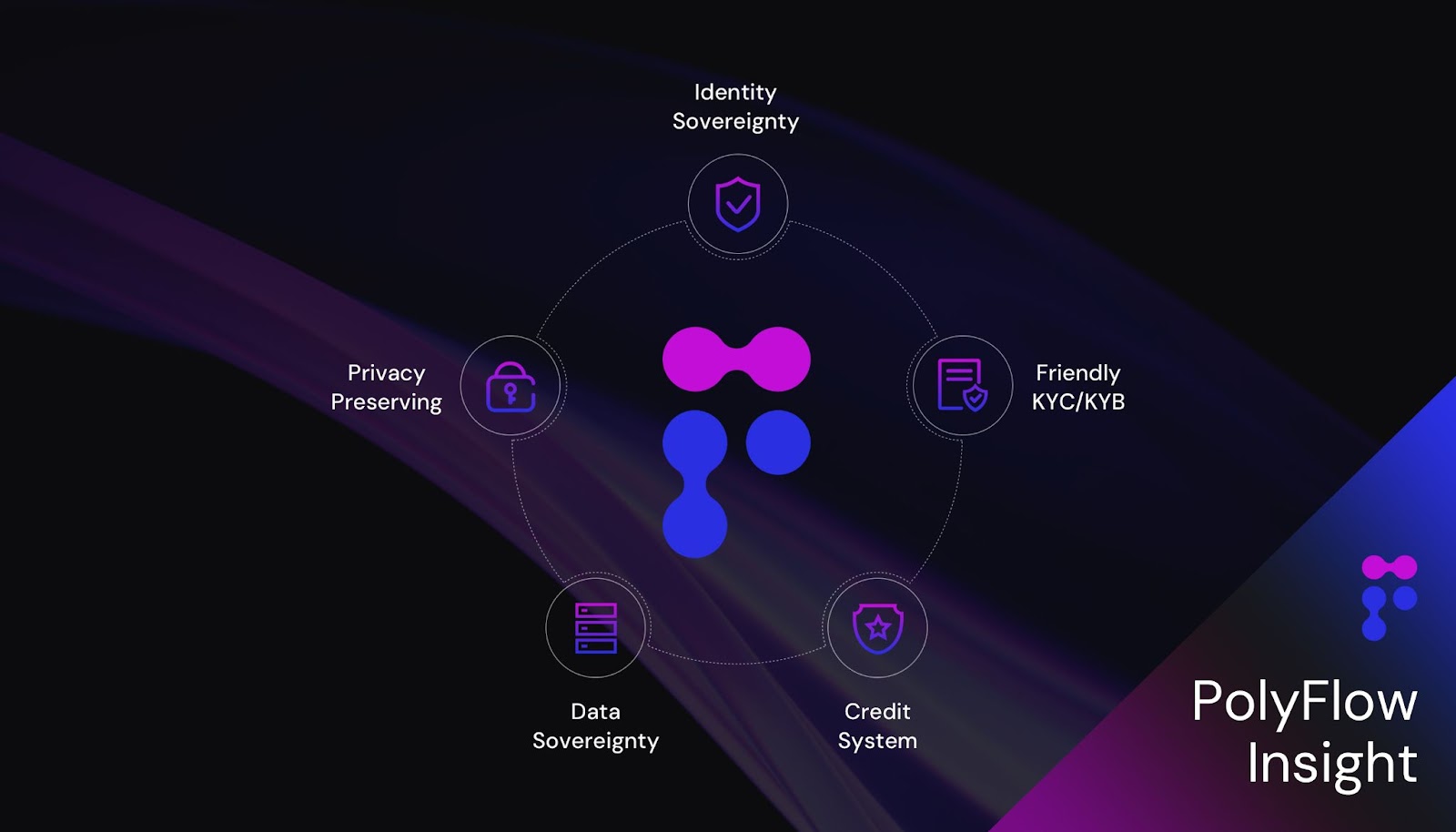

La philosophie centrale de PolyFlow repose sur une conception modulaire visant à séparer efficacement les flux d’information et les flux de capitaux, auparavant contrôlés par des institutions centralisées. Cette approche décentralisée permet aux différentes étapes de transaction de mieux respecter les normes réglementaires, d’éliminer les risques de custody, et tire parti des caractéristiques de la blockchain pour se connecter à l’écosystème DeFi, facilitant ainsi le déploiement massif des applications PayFi.

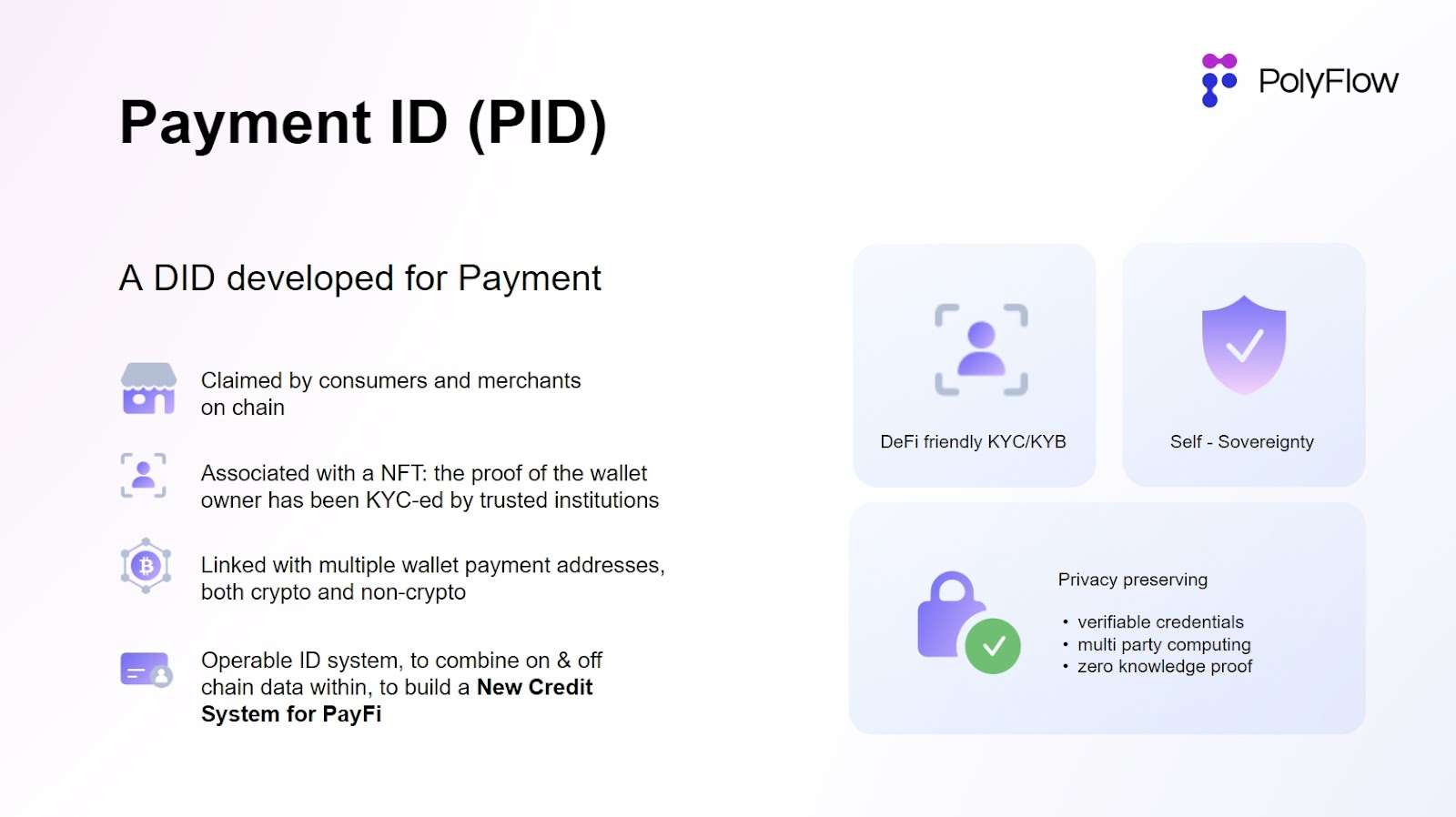

PolyFlow a mis en place deux composants clés : l’identifiant de paiement (Payment ID, PID) et le pool de liquidité de paiement (Payment Liquidity Pool, PLP) :

-

Le PID est lié au flux d’information et constitue un outil puissant permettant l’identification des utilisateurs, l’accès conforme, la protection de la vie privée, la souveraineté des données, le traitement des données par IA, ainsi que des modèles tels que « X to earn » ;

-

Le PLP est associé au flux de capitaux. Géré par des contrats intelligents, il encadre les fonds destinés aux transactions de paiement. Il fournit non seulement un cadre sécurisé et conforme pour le transfert, la garde et l’émission d’actifs numériques, mais permet également d’intégrer la composable et l’évolutivité propres à l’écosystème DeFi.

Ainsi, PolyFlow met globalement en place une architecture opérationnelle légère en conformité réglementaire, sans risque de custody et compatible avec l’écosystème DeFi, ainsi qu’un cadre sécurisé et conforme pour le transfert, la garde et l’émission d’actifs numériques.

(https://x.com/Polyflow_PayFi)

Il convient de rappeler que Bitcoin et son réseau blockchain imaginés par Satoshi Nakamoto représentent une nouvelle solution numérique aux problèmes monétaires et financiers. Ils visent non seulement à résoudre un problème ancestral de la société humaine — comment faire circuler la valeur à travers le temps et l’espace —, mais aussi à éliminer la nécessité de faire confiance à une tierce partie dans les transactions. Ce sont précisément ces objectifs que PolyFlow cherche à atteindre.

III. Comment PolyFlow facilite le déploiement des applications PayFi

Actuellement, les paiements Web3 en sont encore à un stade très précoce, offrant des services basiques où les cryptomonnaies servent principalement de moyen d’échange dans des cas comme les virements internationaux, les OTC ou les cartes de paiement. Ces méthodes centralisées peinent à s’intégrer à l’écosystème DeFi, limitant fortement leurs cas d’usage.

Pour fusionner pleinement les paiements Web3 et la DeFi et construire des applications innovantes PayFi, nous avons besoin d’une nouvelle infrastructure — PolyFlow — ainsi que de ses modules clés : l’identifiant de paiement (PID) et le pool de liquidité de paiement (PLP).

Les applications PayFi peuvent librement choisir une couche de règlement blockchain (Transaction Settlement Layer) et une couche monétaire (Currency Layer) adaptées à leurs besoins spécifiques. Par exemple, elles peuvent opter pour une blockchain haute performance comme Solana afin de développer des cas d’usage autour de la stablecoin PYUSD dans un écosystème similaire à PayPal.

Au-dessus de cette base, les applications PayFi doivent traiter les éléments critiques de la pile technologique : la garde des actifs et l’accès conforme.

3.1 Garde des actifs

La garde des actifs est cruciale dans le secteur financier (on-chain / off-chain). Pour les applications de paiement hors chaîne, la garde des fonds exige généralement l’obtention d’une licence spécifique et le respect strict des exigences réglementaires. Pour les applications de paiement sur chaîne basées sur la blockchain, il faut veiller à la sécurité des contrats intelligents, à la gestion des clés privées, ainsi qu’à la compatibilité avec la finance traditionnelle et la DeFi.

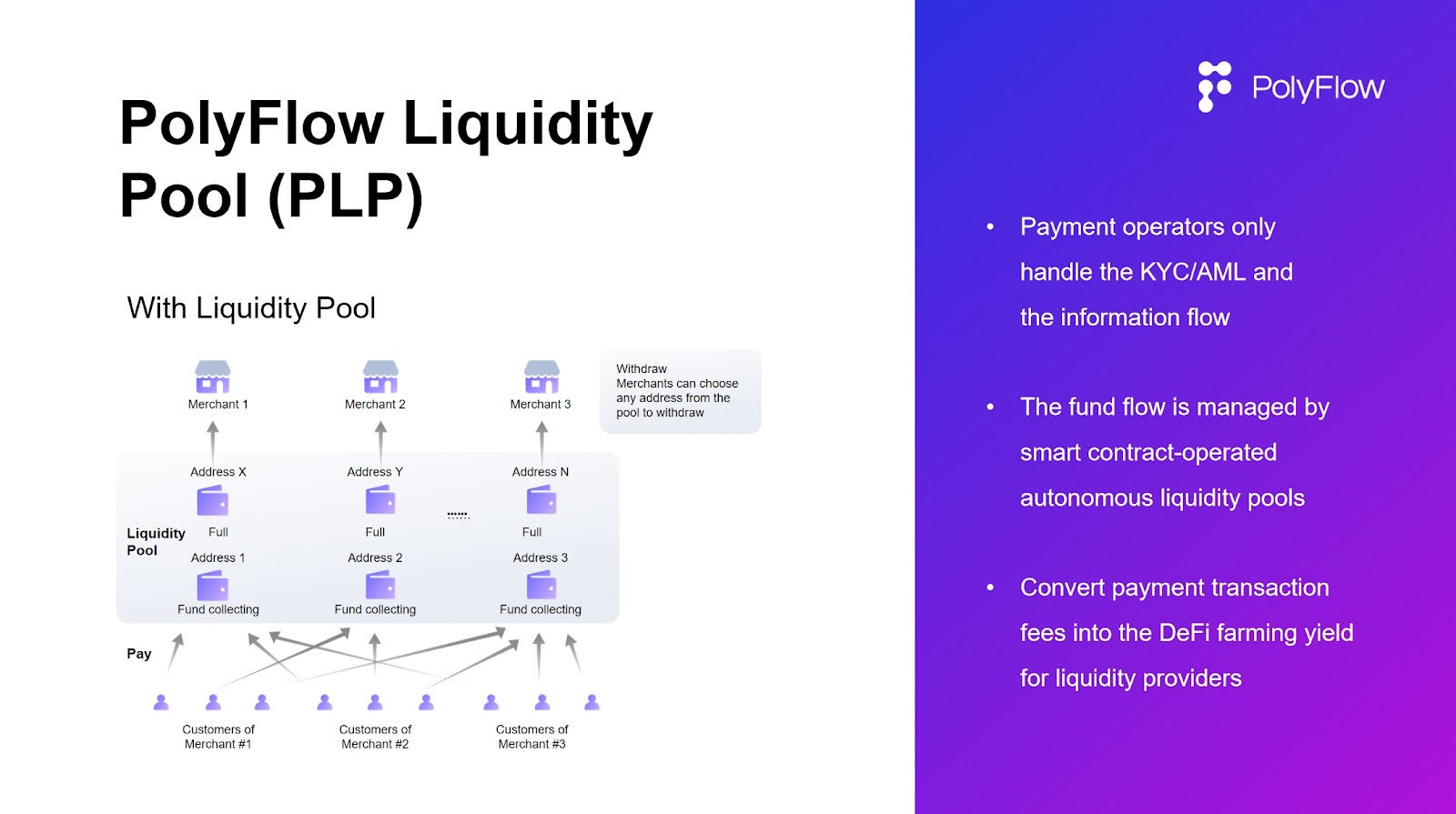

Pour répondre à ces défis, PolyFlow propose le Payment Liquidity Pool (PLP), qui utilise une adresse de contrat intelligent pour recevoir les fonds des transactions de paiement, assurant ainsi une garde on-chain des fonds, sans recourir à des portefeuilles d’entreprise centralisés coûteux.

(https://x.com/Polyflow_PayFi)

Ce modèle plus décentralisé offert par le PLP permet de :

-

Garde décentralisée : fournir aux applications PayFi un mode de garde pratique, sécurisé et conforme, minimisant la nécessité d’intermédiaires tout en garantissant la sécurité des fonds.

-

Piscine de liquidité : en regroupant les fonds de transaction via une adresse de contrat intelligent, le PLP peut fournir de la liquidité pour répondre aux besoins de financement dans les paiements.

-

Compatibilité DeFi : les applications centralisées ne peuvent pas interagir avec l’écosystème DeFi décentralisé. Le PLP, bâti sur la blockchain, s’intègre parfaitement à la DeFi et apporte sa logique métier aux applications PayFi.

-

Revenus RWA sans risque : les revenus générés par le protocole s’inscrivent directement dans le PLP. Ces revenus, issus de scénarios réels de paiement, offrent à la DeFi une source stable et peu risquée.

Cette architecture PLP peut s’adapter souplement à l’écosystème DeFi, garantissant que les applications PayFi restent flexibles face à l’évolution du paysage des actifs numériques.

3.2 Accès conforme

Comme chacun le sait, seul un accès conforme des utilisateurs peut soutenir un développement sain de l’écosystème des paiements financiers et des services associés. La demande fondamentale ici est de s’assurer que toutes les transactions et mouvements de fonds respectent les exigences KYC/AML/CTF, tout en étant conformes aux lois et réglementations locales.

Pour cela, PolyFlow introduit le Payment ID (PID), un identifiant décentralisé (DID), qui peut être lié à des preuves chiffrées de vérification d’identité (KYC/KYB) et à des justificatifs vérifiables (Verifiable Credentials) de l’utilisateur sur diverses plateformes. Cela permet de :

-

Accès conforme : le PID peut intégrer plusieurs informations de vérification provenant de différentes plateformes, facilitant ainsi aux partenaires la simplification des processus de validation.

-

Protection de la vie privée : en utilisant des technologies telles que les preuves à divulgation nulle (zero-knowledge proofs), le PID permet d’exécuter les obligations anti-blanchiment (AML) et contre le financement du terrorisme (CTF) sans compromettre la confidentialité des utilisateurs. Ceci est une condition préalable à la participation aux écosystèmes de finance traditionnelle ou DeFi.

-

Souveraineté des données : d’un côté, le PID permet de transmettre aux autorités réglementaires les informations sur les flux de capitaux, satisfaisant ainsi les exigences de conformité ; de l’autre, il redonne aux utilisateurs la maîtrise de leurs données comportementales sur chaîne.

-

Pilotage par l’IA : outre les données KYC/KYB, le PID peut aussi intégrer des données de transaction collectées hors chaîne ou récupérées sur chaîne. L’IA peut analyser ces données riches issues des transactions quotidiennes pour extraire une valeur supplémentaire au bénéfice du propriétaire du PID. Ce rôle est crucial dans la construction d’un système de crédit on-chain.

L’introduction novatrice du PID offre un avantage transformationnel au secteur : elle construit un pont entre la finance traditionnelle et l’écosystème DeFi, tout en offrant aux utilisateurs un moyen souple et fiable de gérer leur identité numérique, d’effectuer des transactions interplateformes et de bâtir un crédit sur chaîne.

(https://x.com/Polyflow_PayFi)

IV. Applications concrètes de PayFi par PolyFlow

Grâce à une couche de règlement blockchain et une couche monétaire universelles, ainsi qu’aux modules de garde d’actifs et d’accès conforme développés par PolyFlow, les applications PayFi peuvent désormais se déployer réellement et s’interconnecter avec l’écosystème DeFi.

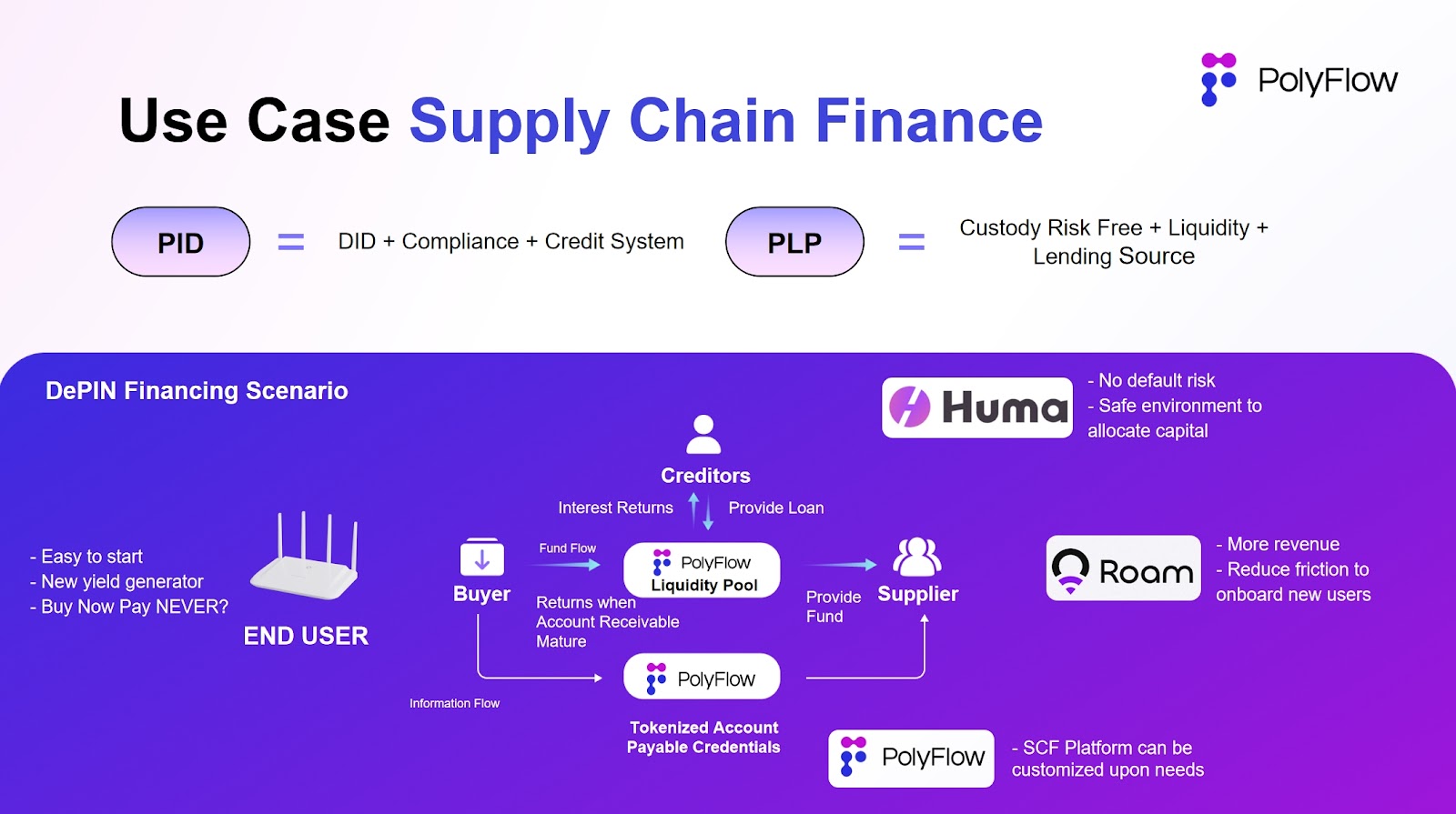

Récemment, le projet DePIN Roam et la plateforme RWA Huma Finance ont annoncé un partenariat pour lancer un programme de prêt matériel DePIN, permettant à Roam de déployer rapidement ses infrastructures matérielles de base et d’accélérer le développement d’un réseau Wi-Fi décentralisé mondial.

PolyFlow fournit un soutien technique essentiel à la mise en œuvre de ce scénario PayFi.

(https://x.com/Polyflow_PayFi)

Le PID fournit la base de crédit du prêt, en transmettant la crédibilité de l’ensemble du réseau Roam aux utilisateurs individuels de mineurs (End User), permettant ainsi des prêts à petite échelle pour un ou plusieurs mineurs. Le PLP, en tant que support des fonds du prêt, assure non seulement une garde sûre et conforme des capitaux, mais élimine aussi les intermédiaires. Toutes les parties peuvent s’appuyer sur le grand livre de consensus de la blockchain Solana, rendant inutile la construction d’une base de confiance forte auparavant nécessaire.

Les utilisateurs peuvent engager les flux de trésorerie futurs générés par le produit Roam Growth, et utiliser le Roam Token ou des NFT comme garantie, afin d’obtenir rapidement un prêt pour acheter du matériel Wi-Fi Roam, participer à la construction du réseau Wi-Fi décentralisé mondial, et bénéficier de récompenses en RoamPoints.

Grâce à ce nouveau modèle innovant de PayFi « Buy Now Pay Never » mis en place par PolyFlow, un nouveau cas d’usage financier (Micro Lending) est créé pour l’industrie DePIN, pouvant considérablement accélérer la construction des réseaux DePIN et impulser le secteur vers une nouvelle phase de développement.

Par ailleurs, PolyFlow collabore activement avec de nombreux établissements de paiement traditionnels, projets Web3 et autres partenaires pour explorer davantage de cas d’usage PayFi, tels que le commerce international, les cartes de paiement, les passerelles de paiement, les réseaux de règlement entre portefeuilles, la finance de chaîne d’approvisionnement ou encore DePIN.

V. L’avenir prometteur de PayFi

La montée fulgurante des stablecoins en cinq ans montre qu’ils constituent désormais une monnaie fonctionnant parallèlement aux infrastructures financières traditionnelles. On observe également que les stablecoins s’insèrent progressivement dans des usages quotidiens au-delà des simples transactions.

L’apparition de PayFi permettra d’étendre davantage les cas d’usage financiers des stablecoins, d’améliorer l’inclusion financière pour les utilisateurs du monde entier, et d’accélérer l’adoption massive (Mass Adoption) des cryptomonnaies.

En tant qu’infrastructure, PolyFlow a déjà semé les graines de PayFi. Il ne reste plus qu’à attendre qu’elles fleurissent. L’avenir est plein de promesses.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News