Stripe rachète Bridge pour 1,1 milliard de dollars : un changement de paradigme pour l'adoption des cryptomonnaies et des stablecoins ?

TechFlow SélectionTechFlow Sélection

Stripe rachète Bridge pour 1,1 milliard de dollars : un changement de paradigme pour l'adoption des cryptomonnaies et des stablecoins ?

Stripe considère que les stablecoins ont un potentiel et constituent un support idéal pour un processus fluide et efficace de conversion des actifs.

Rédaction : IOSG Ventures

1. Que signifie pour l'industrie cryptographique le plus grand rachat de Stripe, Bridge ?

Stripe est l'un des plus grands fournisseurs et processeurs mondiaux de services de paiement en ligne. La plateforme aide les entreprises à accepter des paiements en ligne et en personne grâce à ses API conviviales pour les développeurs. Rien qu'en 2023, Stripe a traité plus de 1 000 milliards de dollars de volume transactionnel, son adoption n'étant dépassée que par ApplePay.

Le mois dernier, Stripe a effectué un important rachat en acquérant la plateforme de stablecoins Bridge pour 1,1 milliard de dollars, marquant ainsi la plus grande acquisition de l'histoire du secteur cryptographique.

Les récentes activités de fusions et acquisitions dans le domaine des cryptomonnaies, telles que l'acquisition de Bitstamp par Robinhood pour 200 millions de dollars, reflètent une demande croissante de géants technologiques et financiers souhaitant accéder à des projets cryptos B2B et B2C qui privilégient la conformité réglementaire et disposent d'une base d'utilisateurs mature. Bridge ne fait pas exception.

Vous avez peut-être remarqué que l'adoption des stablecoins connaît une forte croissance au niveau mondial. Selon un rapport d'a16z, le volume des transactions en stablecoins a atteint 8 500 milliards de dollars au deuxième trimestre 2024, soit plus du double des 3 900 milliards de dollars de Visa sur la même période.

Stripe considère que les stablecoins ont un potentiel énorme et constituent le support idéal pour rendre les processus de conversion d'actifs fluides et efficaces. Bien que Bridge génère uniquement entre 10 et 15 millions de dollars de revenus annuels, Stripe a payé une prime proche de 100 fois cette somme pour l’acquérir. Cela souligne que la motivation de Stripe va bien au-delà des seuls revenus actuels de Bridge ; elle concerne aussi la conformité, les partenariats et la technologie que Bridge peut apporter à l'écosystème Stripe.

2. Qu'est-ce que Bridge ?

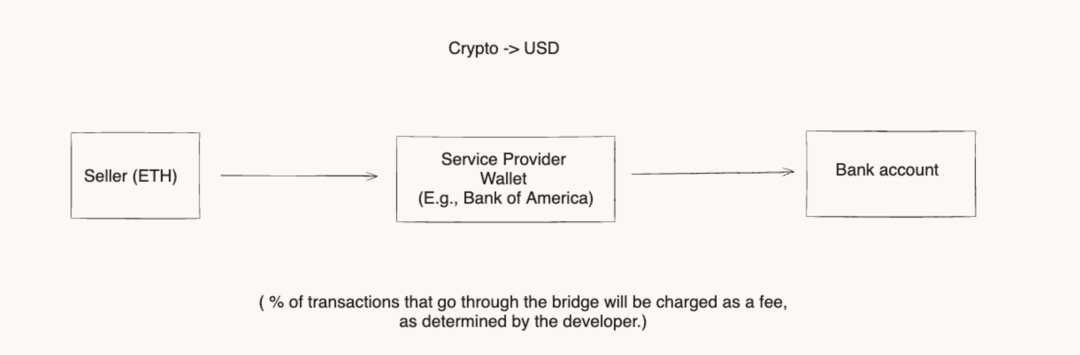

Bridge est une plateforme de stablecoins permettant aux entreprises ou utilisateurs de transférer des dollars tokenisés via la blockchain. Les utilisateurs peuvent acheter des cryptomonnaies avec des fonds fiduciaires via virement bancaire / ACH vers une banque préapprouvée, ou vendre leurs cryptomonnaies contre des fonds fiduciaires en envoyant leurs actifs vers un portefeuille désigné. Elle propose également des portefeuilles de garde (custody wallets), aidant les entreprises à accepter, stocker ou transférer facilement des stablecoins via un ensemble simple d'API.

En arrière-plan, Bridge gère les procédures KYC, la conformité réglementaire, etc., ce qui permet aux entreprises d'intégrer facilement la solution et de commencer à accepter les cryptomonnaies comme mode de paiement. Actuellement, Bridge prend en charge les paiements fiduciaires en dollars américains et en euros, et accepte cinq stablecoins sur neuf blockchains différentes.

Côté équipe, les fondateurs de Bridge, Zach Abrams et Sean Yu, ont travaillé chez Coinbase en tant que responsable des produits grand public et développeur senior respectivement. Avant l'acquisition, Bridge avait levé un total de 58 millions de dollars auprès de divers fonds de capital-risque, dont environ 40 millions provenaient de Sequoia Capital. Cela témoignait déjà de la confiance des investisseurs dans le produit avant l'acquisition.

2.1 Les forces et la barrière à l'entrée de Bridge :

Bridge n'est pas le premier acteur à s'attaquer au problème des services de transfert transfrontalier. En effet, Ripple (XRP) fournit depuis trois ans des services de transfert et de paiement internationaux, mais repose sur sa propre monnaie comme intermédiaire, exposant ainsi les utilisateurs aux risques de baisse de valeur de cette monnaie. Or, à une époque où des stablecoins régulés tels que l'USDC offrent une protection et une résilience accrues, cette approche semble désormais obsolète. Bridge résout ce problème de manière plus efficace et conforme.

2.2 Conformité et partenariats

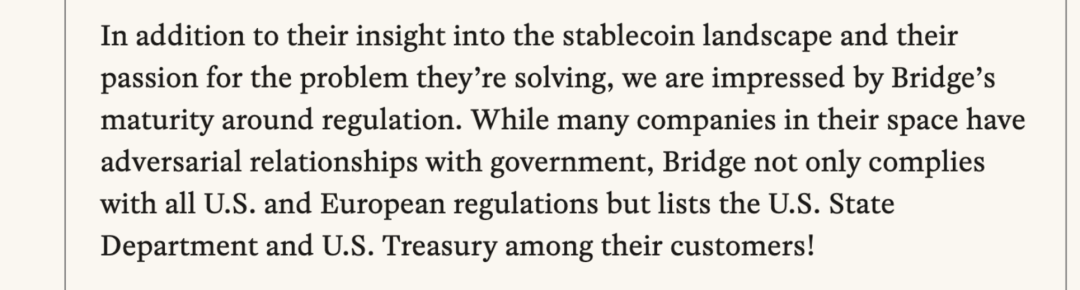

La force de Bridge réside dans les agréments réglementaires obtenus et ses partenariats stratégiques. Tout d'abord, selon un rapport de Sequoia, Bridge respecte toutes les réglementations financières américaines et européennes ainsi que les lois anti-blanchiment. Il détient des licences de transfert d'argent dans 22 États américains et collabore avec le Département d'État et le Trésor américain pour les transferts d'actifs. Avant toute intégration avec Bridge, les entreprises doivent fournir des documents prouvant leur structure juridique et leur propriété afin d’établir leur crédibilité. Comme l’a souligné SY Lee, fondateur de Story Protocol, les entreprises créatives manquent généralement d’effet réseau, ce qui les oblige à compter sur des budgets élevés en production de contenu et en marketing pour survivre. Ce déséquilibre de pouvoir rend difficile pour les petits détenteurs de droits (IP) de réaliser des bénéfices, souvent entraînant leur échec avant même leur lancement. Même les grands studios hésitent à développer de nouvelles IP, préférant plutôt étendre celles existantes.

La crédibilité et la réputation acquises par Bridge grâce à sa conformité renforceront considérablement et étendront ses canaux commerciaux, comme le montre clairement sa récente collaboration avec SpaceX, où Bridge sera utilisé pour la gestion des stablecoins dans les opérations financières mondiales de l’entreprise (source : Ledger).

Au-delà de la conformité, Bridge permet aux entreprises d'utiliser son API d'orchestration pour personnaliser et émettre leurs propres stablecoins, dont les dollars sous-jacents sont investis dans des obligations du Trésor américain générant un rendement de 5 % ou conservés inactifs. Cela ouvre la voie à des entreprises, voire à des monnaies numériques de banque centrale (CBDC), pour créer et adapter leurs propres dollars tokenisés selon différents cas d'usage tout en restant conformes, chaque réserve étant entièrement garantie en espèces et bons du Trésor conservés au sein de Bridge.

2.3 Cas d'usage de Bridge :

2.4 Dans les solutions de paiement actuelles :

La demande mondiale pour des solutions de paiement électronique est en hausse, et on prévoit que ce secteur connaîtra une croissance annuelle de 9,9 %, atteignant une taille de marché de 90 milliards de dollars.

Les solutions de paiement numérique actuelles, notamment aux États-Unis, facturent jusqu'à 1,5 à 3,5 % de frais par transaction (Visa : 1,5-3,5 %, Stripe : 3,4 %, plafond européen : ~0,3 %, paiements internationaux comme PayPal : ~2 %).

Les frais de Bridge devraient être nettement inférieurs, car ils se composent principalement des frais de transaction blockchain et des frais de développeur ou d'émetteur.

En octobre, Stripe a lancé dans son produit de caisse client une fonctionnalité appelée « Payer avec des stablecoins », facturant 1,5 % de frais de transaction. Bien qu'il n'ait pas été confirmé si cette fonctionnalité a été développée conjointement avec Bridge ou si ces frais ont été fixés par Stripe, cela indique que Bridge, en tant que solution alternative, pourrait proposer des paiements numériques à moindre coût.

Par ailleurs, les violations de données constituent un problème chronique dans le secteur traditionnel des paiements électroniques. Les caractéristiques sécurisées et inviolables des contrats intelligents peuvent efficacement résoudre ces problèmes. Outre les économies réalisées, Bridge donne accès à une liquidité de 180 milliards de dollars en stablecoins dans l'écosystème blockchain, permettant à Stripe d'étendre son influence sur le marché cryptographique.

-

Dans les zones non bancarisées :

Bridge peut offrir une solution aux entreprises situées dans des zones mal desservies, en leur permettant de déposer des dollars ou des euros dans des portefeuilles de garde, et ainsi de mettre en place des systèmes plus performants pour transférer, payer ou investir en dollars tokenisés selon leurs besoins.

De plus, les institutions financières pourront commencer à proposer des produits structurés plus complexes en acceptant les stablecoins comme dépôts, créant ainsi davantage d'opportunités commerciales pour exploiter les fonds présents sur la blockchain.

Étant donné que ces transactions ont lieu sur la blockchain, les chaînes sélectionnées peuvent également bénéficier des frais associés. Ainsi, Bridge peut stimuler l'activité transactionnelle sur chaîne et potentiellement augmenter les revenus des validateurs et des participants au staking.

-

Dans la DeFi :

Les entreprises peuvent également participer à la finance décentralisée (DeFi) pour générer des rendements supplémentaires. Par exemple, elles peuvent emprunter ou prêter des dollars tokenisés sur des plateformes comme Aave afin de percevoir des intérêts, ou tirer parti des investissements cryptographiques pour des gains potentiels.

Alternativement, les utilisateurs peuvent fournir de la liquidité aux paires de stablecoins sur Uniswap V2/V3 pour percevoir des frais de transaction. Bien que les investissements en DeFi comportent des risques importants, ils offrent des opportunités de maximiser l'efficacité capitalistique des actifs inactifs.

Compte tenu de la domination du marché par l'USDC et l'USDT, je crois que l’intégration de Bridge pourrait encore renforcer leur rôle dans l’écosystème cryptographique en pleine expansion.

3. Perspectives du marché

-

Jusqu’à récemment, les cas d’usage des cryptomonnaies ont été largement freinés par leur faible adoption en tant que moyen de paiement. Cependant, l’acquisition de Bridge par Stripe pourrait inverser cette tendance, rendant les paiements cryptographiques aussi transparents et indiscernables que les transactions fiduciaires traditionnelles, et pouvant devenir un pilier du futur PayFi.

-

La plus importante opération de fusion-acquisition de l’histoire des cryptomonnaies met en lumière le fait que les stablecoins et le secteur régulé des paiements ont atteint une adéquation produit-marché manifeste et une utilité indéniable. Le transfert de valeur reste l’un des cas d’usage les plus convaincants des cryptomonnaies, et les stablecoins régulés deviennent progressivement le principal médium de paiement.

4. Points clés

-

Bridge est une plateforme de stablecoins permettant aux entreprises et utilisateurs de transférer, stocker et payer en dollars tokenisés via la blockchain. Bridge gère tous les aspects de conformité et réglementaires en arrière-plan.

-

La force de Bridge réside dans sa conformité et ses partenariats acquis. Elle respecte toutes les réglementations financières américaines et européennes ainsi que les lois anti-blanchiment, et collabore avec des partenaires prestigieux tels que le Département d'État et le Trésor américain.

-

Les régions exclues du système financier traditionnel peuvent tirer un grand bénéfice de Bridge grâce à la sécurité économique offerte par le dollar.

-

Les entreprises peuvent désormais participer à la DeFi et maximiser l'efficacité capitaliste de leurs actifs inactifs. Bridge agit comme un pont injectant davantage de capitaux dans les stablecoins, ce qui devrait stimuler l'économie globale de la DeFi.

-

Comparées aux solutions actuelles de paiement électronique, les blockchains offrent des avantages majeurs : frais réduits, règlement plus rapide et meilleure sécurité des données. Bridge pourrait remplacer ou devenir une alternative supérieure aux systèmes de paiement actuels.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News