La désérialisation des cryptomonnaies, une exploration de la voie vers Web3

TechFlow SélectionTechFlow Sélection

La désérialisation des cryptomonnaies, une exploration de la voie vers Web3

À long terme, il est désormais acquis que l'industrie entière de la Web3 s'oriente vers des solutions hors chaîne et des scénarios concrets de consommation.

Rédaction : Zuo Ye

La désintermédiation des cryptomonnaies, une exploration des voies possibles pour le Web3

Par rapport au morcellement caractéristique d’Ethereum, l’écosystème Solana, bien que plus petit, se distingue par sa capacité d’action. Après l’effondrement de FTX, Solana est parvenu à renaître grâce à ses performances élevées, son marketing agressif et divers produits matériels, réussissant ainsi un deuxième retour en force.

Plus précisément, les hautes performances font référence à la mise à niveau Firedancer, le marketing agressif à la saison des Meme, et les produits matériels aux divers téléphones Web3. Cependant, cela ne suffit pas. Le concept de PayFi, proposé par Lily Liu, présidente de la Solana Foundation, est également devenu un sujet brûlant. Bien qu’il s’agisse d’un thème populaire en juillet abordé seulement en octobre — ce qui pourrait sembler dépassé — il est clair, à long terme, que l’industrie entière du Web3 s’oriente désormais vers l’off-chain et les scénarios concrets de consommation.

« Il était une fois, tu m’avais, je t’avais. »

Cet article n’est pas une ode à Solana, mais une composition sur les chemins exploratoires du Web3.

L’insatisfaction autour des portefeuilles cryptos : le préambule de PayFi

Avant d’exposer la définition de PayFi par Lily Liu, examinons d’abord les portefeuilles Web3. Entre 2022 et 2023, avec l’émergence des portefeuilles à contrats intelligents, de l’abstraction de compte (AA) et de l’anxiété liée au trafic des exchanges, les portefeuilles Web3 ont connu un deuxième pic après l’ère « des chiens sauvages » (shitcoins) de 2017-2021.

D’un point de vue exchange, le portefeuille constitue l’entrée principale vers la blockchain, par laquelle le trafic entre et sort. Il pourrait même remplacer les CEX. De plus, dans un contexte de concurrence accrue entre les L2 d’Ethereum, les portefeuilles multichaînes deviennent inévitablement le principal lieu de regroupement de la liquidité.

Cependant, l’écosystème des portefeuilles en 2024 n’a rien de remarquable. Le portefeuille Web3 intégré à OKX fait figure d’exception, mais dans la plupart des cas, ces portefeuilles ne sont pas des produits autonomes. Une raison importante est que les portefeuilles Web3 accumulent du trafic sans mécanisme de bouclage transactionnel : ils ne résolvent pas la question de la rentabilité. Si des frais sont imposés, les utilisateurs préfèrent ouvrir directement un produit desktop afin d’éviter des frais supplémentaires — pourquoi payer deux fois ?

Encore plus fondamentalement, le problème des portefeuilles cryptos réside dans leur recherche excessive de fonctionnalités transactionnelles. Ce point ne contredit pas la difficulté de rentabilisation évoquée plus haut. La caractéristique centrale du produit réside dans le soutien accru aux transactions on-chain : intégration de davantage de chaînes, recommandations de dApp basées sur un classement compétitif, etc.

Les fonds des utilisateurs ne restent pas dans le portefeuille comme dans Alipay. Le modèle non-custodial apporte certes de la sécurité, mais ne gagne pas la fidélité des utilisateurs. En somme, les portefeuilles cryptos n’ont aucun lien avec les portefeuilles Web2 : ils ne gèrent ni ne font fructifier l’argent.

Tous ces facteurs empêchent les portefeuilles cryptos de créer un système de paiement fermé comparable à PayPal, WeChat ou Alipay. Dans un cadre commercial plus large, les portefeuilles Web3 disposent d’utilisateurs, mais manquent de soutien côté marchands. Si l’on considère les dApp comme des commerçants, alors seule une petite fraction de commerçants on-chain est présente.

Pourtant, ces portefeuilles attirent beaucoup de trafic, et les gains ou pertes générés par le DeFi peuvent effectivement être convertis en potentiel de consommation off-chain — bien que des pertes soient aussi possibles, selon qu’on se place en ETH, stablecoin ou monnaie fiduciaire.

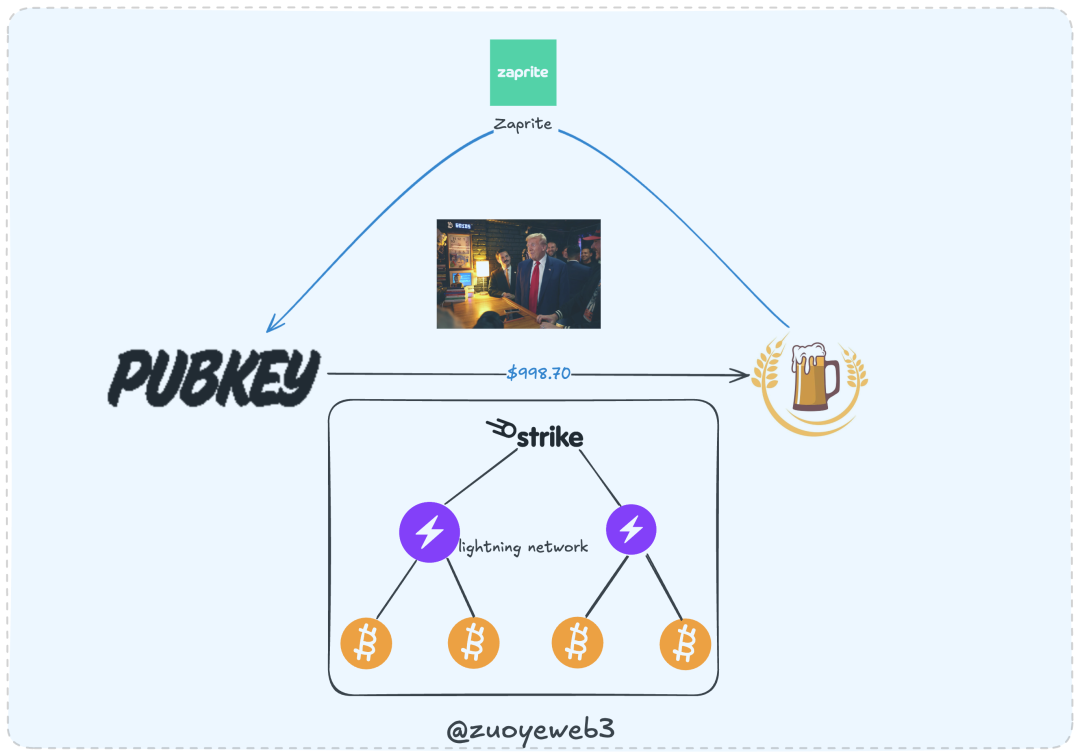

Un système de paiement normal nécessite un soutien des deux côtés — utilisateurs et marchands. Or, c’est précisément ce qui manque actuellement à l’industrie. Prenons l’exemple du célèbre homme d’affaires Trump : le 19 septembre 2024, il s’est rendu au bar PubKey à New York, où il a acheté une bière à 998 dollars pour récompenser ses partisans. Trump a utilisé Strike pour payer, tandis que le commerçant a perçu via Zaprite.

Dans ce cas, l’acheteur et le vendeur n’utilisent pas le même système de paiement — chose impensable en Web2, équivalente à payer avec Alipay tandis que le commerçant encaisse via WeChat. En revanche, cela fonctionne en Web3 car les deux parties utilisent le réseau Bitcoin comme couche de règlement. Décortiquons le processus :

-

Trump lance une demande de paiement via Strike, qui active le réseau Lightning ; après confirmation par le réseau Bitcoin, la transaction démarre.

-

Le commerçant PubKey encaisse via Zaprite, qui utilise le réseau Lightning pour confirmer l’état du paiement. Une fois confirmé par Bitcoin, la transaction s’achève.

Dans ce processus, Zaprite ne prélève qu’un abonnement de 25 dollars. Outre les frais miniers, tout le reste revient au commerçant. Comparons : Visa / MasterCard / American Express exigent environ 1,95 % à 2 % de frais, tandis que les frais miniers Bitcoin oscillent autour de 1,46 dollar récemment, et recevoir des bitcoins ne coûte rien.

En allant plus loin, la logique globale des paiements Web2 ressemble à celle de l’achat de bière par Trump, mais comporte bien plus d’intermédiaires — un défaut majeur du Web2. C’est justement ici que résident les opportunités du Web3 Payments et de PayFi.

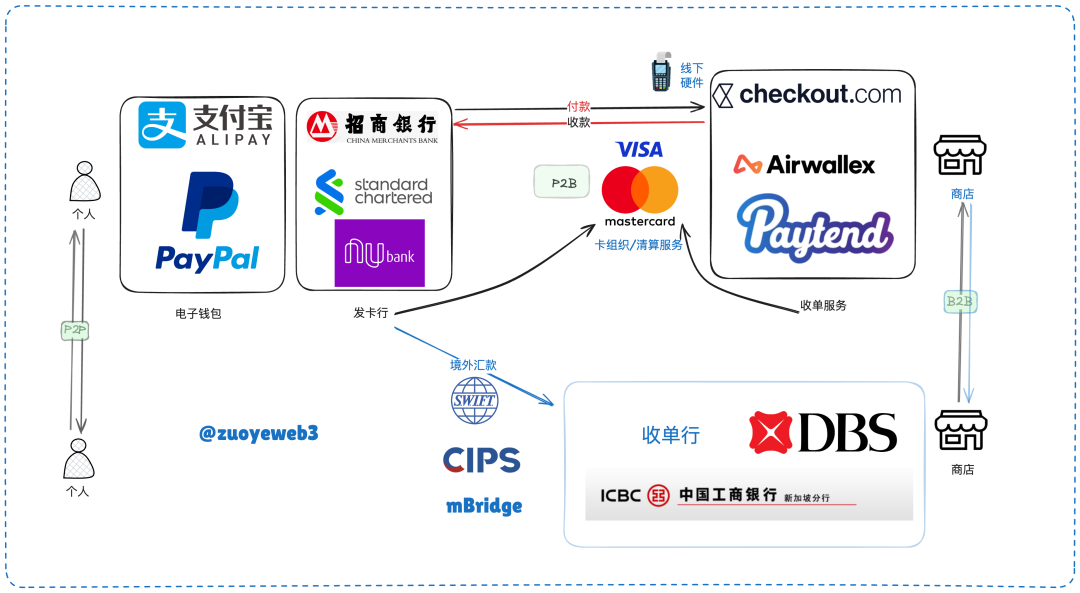

Faisons une analogie conceptuelle : les produits comme Alipay, WeChat Pay ou PayPal sont des portefeuilles électroniques orientés grand public (côté C), tandis que leurs homologues côté entreprise/marchand sont les systèmes d’encaissement. En créant un réseau de compensation similaire au réseau Lightning, on peut construire un système simple d’interaction P2B (personne à entreprise). Généralement, ce réseau intermédiaire repose sur des organisations cartes et des protocoles de paiement.

D’après l’illustration ci-dessus, le système de paiement Web2 comprend les transferts P2P (personne à personne), P2B (personne à entreprise), B2B (entreprise à entreprise), ainsi que les paiements entre commerçants. Les banques peuvent également s’échanger des fonds via des systèmes interbancaires comme SWIFT ou CIPS, ou encore des plateformes transfrontalières comme mBridge utilisant des CBDC.

Notons toutefois que l’acte de paiement concerne strictement les individus et entreprises. Nous incluons ici P2P et les échanges interbancaires uniquement pour faciliter la comparaison avec le Web3, où le principal scénario de paiement est justement entre particuliers — Bitcoin étant lui-même un système de paiement électronique peer-to-peer.

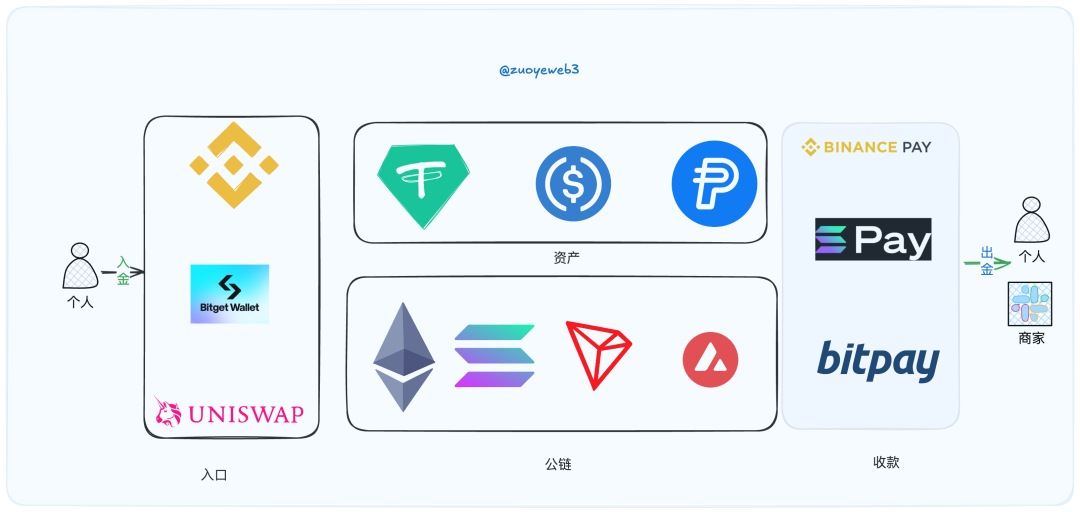

Si l’on compare aux systèmes de paiement traditionnels, le système Web3 semble extrêmement simple. Mais cette simplicité théorique masque une fragmentation écologique. Un trait marquant : dans les systèmes traditionnels, il y a peu d’organisations cartes face à de nombreuses banques, ce qui crée un fort effet de réseau. En revanche, le Web3 fait exactement l’inverse : un grand nombre de blockchains/L2, mais seulement quelques actifs dominants, principalement les stablecoins comme USDT et USDC.

Même dans le scénario le plus optimiste, le nombre mondial de commerçants acceptant Bitcoin atteint à peine 30 000. Bien que certains grands noms comme Starbucks participent localement, l’adoption reste incomparable à celle des grandes organisations cartes ou portefeuilles électroniques.

Quant aux commerçants acceptant Binance Pay ou Solana Pay, ils sont surtout présents en ligne, comme la plateforme de voyages Travala. Atteindre l’échelle d’un milliard de marchands, comme les grands réseaux de paiement, reste encore très lointain.

Nous approfondirons les systèmes de paiement plus tard. Passons maintenant à la notion de PayFi.

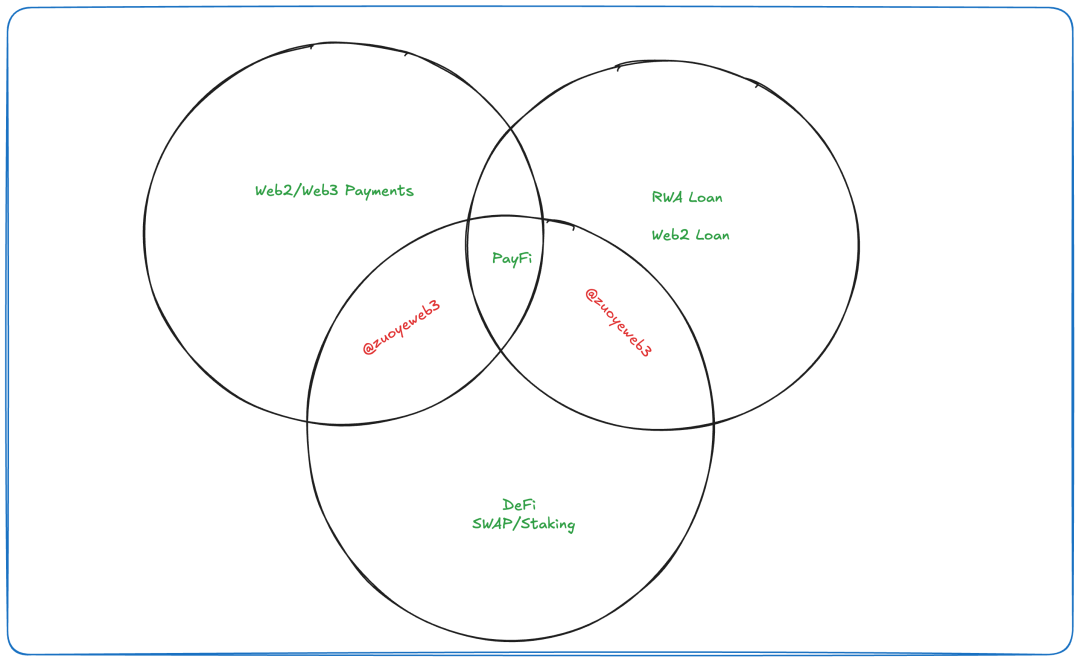

La pile PayFi : intersection de DeFi, RWA et Payments

Nous avons choisi de présenter d’abord les Payments avant d’introduire PayFi car les deux concepts diffèrent fortement. Globalement, PayFi ressemble davantage à une combinaison de DeFi + stablecoins + système de paiement, ayant peu à voir avec les Payments Web2, comme on peut le percevoir.

Voyons d’abord l’explication de Lily Liu : PayFi exploite la valeur temporelle de l’argent (TVM). Par exemple, placer des fonds dans le DeFi pour générer des rendements illustre cette TVM. Le problème ? Cela prend du temps — comme le staking avec période de verrouillage. Mais dès lors qu’un jeton existe, il peut potentiellement s’apprécier. Traditionnellement, les rendements obtenus étaient réinvestis dans le DeFi, formant un cycle continu à la recherche de profits.

Aujourd’hui, ces rendements peuvent être redirigés autrement, par exemple en finançant une consommation immédiate grâce à des revenus anticipés. Illustrons :

-

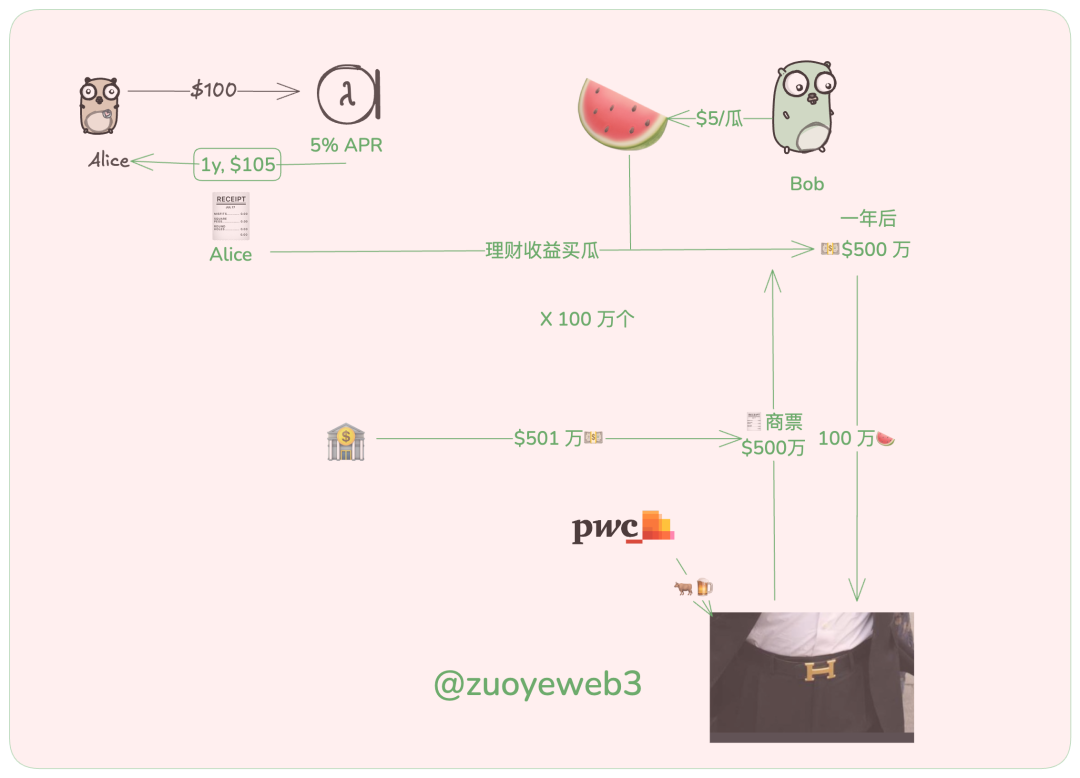

Alice investit 100 USDC dans un produit à 5 % de rendement annuel (APR), lui permettant de récupérer 105 dollars (capital + intérêts) après un an.

-

Bob tient un étal de pastèques. Pour vendre davantage, il autorise Alice à consommer 5 dollars de pastèques contre la preuve de son placement. Un an plus tard, Bob pourra échanger ce titre contre les 5 dollars de rendement.

Cet exemple est simplifié, voire fragile : comment garantir l’exécution du contrat entre Alice et Bob ? Que se passe-t-il si le rendement d’Alice diminue ? Sans entrer dans ces détails, Alice mange gratuitement, tandis que Bob obtient une créance de 5 dollars.

Un an plus tard, un grand marché haussier arrive. Bob reçoit de nombreuses créances de 5 dollars et décide de devenir fournisseur pour grandes entreprises. Il repère Evergrande cherchant un vendeur de pastèques, passant une commande de 5 millions de dollars. Bob est ravi. Evergrande lui paie par billet commercial. Fort de son expérience avec Alice, Bob accepte joyeusement, convenant de régler en espèces un an plus tard, faute de quoi il sera indemnisé en immobilier.

Six mois plus tard, Bob souhaite investir en bourse. Il doit donc monétiser son billet commercial. Après notation par PwC, le billet est jugé AAA, actif de haute qualité. Banques, institutions financières non bancaires, voire particuliers, se l’arrachent, convaincus de la qualité et de la forte valorisation future des biens immobiliers d’Evergrande.

Bob vend facilement son billet 5,01 millions, au-dessus de sa valeur nominale. La banque obtient le billet, Evergrande bénéficie d’un crédit gratuit, Bob profite des rendements boursiers. Tous ont un bel avenir devant eux. (En réalité, la monétisation d’un billet commercial implique généralement une décote et des frais. Ici, nous illustrons simplement le flux. Avant son implosion, les billets d’Evergrande valaient déjà seulement 70 à 80 % de leur valeur faciale.)

Une autre dimension de la TVM consiste à monétiser des actifs non liquides — voire à faire de ces actifs non circulants une forme de monnaie ou d’équivalent monétaire. Cette logique rappelle celle du re-staking. Voir à ce sujet l’article Dettes croisées ou inflation modérée : une autre perspective sur le re-staking.

Dans le contexte Web3, seule la DeFi peut assurer la monétisation d’actifs non liquides. Ainsi, PayFi apparaît comme une extension naturelle du DeFi, détournant une partie de la liquidité on-chain vers l’amélioration de la vie off-chain.

Le lien entre PayFi et Payments réside dans le fait que le paiement constitue le moyen le plus simple et rapide de faire descendre des fonds off-chain. Quant au rapport entre PayFi et RWA, il est partiellement convergent. Traditionnellement, le RWA met l’accent sur la « montée » on-chain — comme le processus de tokenisation d’actifs réels (titres, or, immobilier) pour permettre leur circulation sur blockchain. Beaucoup de blockchains consortiales chinoises œuvrent dans ce sens : factures électroniques blockchain, ou encore Gongxinbao.

Il serait difficile de dire que PayFi est un sous-ensemble du RWA. Une grande partie des actions PayFi concernent la « descente » off-chain. Le passage on-chain n’est pas central à PayFi, bien que l’interaction avec l’off-chain soit indispensable.

Inutile de s’embarrasser : dans de nombreux concepts Web3, il manque des produits massifs et des bases utilisateurs importantes. Beaucoup se contentent de spéculer sur des idées et de vendre des jetons. On peut grossièrement classer les produits liés à PayFi / Payments et RWA selon cet ordre chronologique :

-

Ancienne ère : Ripple, BTC (Lightning Network, BTCFi, WBTC), Stellar

-

Trois pionniers du RWA en 2022 : Ondo / Centrifuge / Goldfinch

-

Nouvelle ère - PayFi 2024 : Huma (créé depuis longtemps, remis au goût du jour en 2024), Arf

À la lumière de cette évolution, on peut dire sans mal que PayFi prolonge le RWA. Le modèle traditionnel — placer des fonds on-chain pour prêter à des entités réelles — correspond exactement au PayFi de 2024, alors qu’en 2022, on appelait cela du RWA.

On peut même aller plus loin : les prêts dans le RWA, combinés aux règlements transfrontaliers à la Ripple et à la consommation off-chain via stablecoins, constituent aujourd’hui les principales facettes du PayFi. En substance, c’est à peu près tout.

On peut affirmer que les infrastructures logicielles et matérielles du Web3 reposent sur les bases matérielles et intellectuelles du Web2 — le PayFi inclus. Sa similarité avec les Payments dépasse largement ses différences. Les produits de prêt, quant à eux, se définissent surtout par le flux des fonds. Si les produits off-chain offrent davantage de rendements, ceux-ci peuvent aussi alimenter des comportements de paiement.

Être mal compris fait partie du destin de celui qui s’exprime. Je ne sais pas si Lily Liu souscrit à cette interprétation, mais je pense qu’elle seule permet une logique cohérente : tout scénario utilisant des rendements on-chain pour financer une consommation off-chain entre dans le champ du PayFi. Ainsi, les priorités futures du marché seront les Web3 Payments, les prêts RWA et les stablecoins — trois éléments souvent intégrables dans un cycle répétitif.

Par exemple : un prêt RWA libellé en U, un particulier qui entre via un protocole DeFi dans un pool de prêt RWA on-chain, un protocole RWA qui accorde un prêt à une entreprise après évaluation, des LP qui perçoivent des bénéfices après remboursement, puis sortent en cash via une carte Mastercard en U, tandis qu’un commerçant accepte Binance Pay — boucle parfaitement fermée.

L’histoire appartient aux fondateurs, pas aux synthétiseurs. Peu importe comment on définit PayFi. L’urgence est d’explorer des rendements réels en dehors de la spirale endogène du DeFi. Les besoins de plusieurs milliards d’individus hors chaîne apporteront à la chaîne une liquidité plus abondante et un niveau d’évaluation à levier plus élevé. Celui qui parviendra à concrétiser ce modèle définira le marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News