Observation des investissements dans les jeux Web3 de 2020 à 2024 : un passé éphémère, un avenir renaissant de ses cendres

TechFlow SélectionTechFlow Sélection

Observation des investissements dans les jeux Web3 de 2020 à 2024 : un passé éphémère, un avenir renaissant de ses cendres

Comment la volatilité du prix du bitcoin influence-t-elle les activités d'investissement dans le domaine des jeux cryptographiques ?

Auteur : Vladimir Sergeevih

Traduction : TechFlow

L'année 2020 a été cruciale non seulement pour l'industrie du jeu, mais aussi pour le marché des cryptomonnaies. Le prix du bitcoin est passé d'environ 7 200 dollars au début de l'année à 29 000 dollars fin décembre, suscitant un vif intérêt pour les projets blockchain. À la croisée des chemins entre jeux et cryptomonnaies, le marché des jeux Web3 est né, permettant à de nombreux projets de prospérer selon le modèle « play-to-earn ».

Bien que nous ayons toujours suivi de près l'aspect ludique des jeux Web3, nous n'avons pas encore exploré en profondeur les liens étroits entre la dynamique des cryptomonnaies et les activités d'investissement dans ce secteur. Dans cette étude, nous examinons plusieurs questions clés :

-

Comment la volatilité du prix du bitcoin influence-t-elle les activités d'investissement dans les jeux cryptographiques ?

-

Quelles différences observe-t-on dans l'intérêt des investisseurs entre les startups orientées contenu et celles axées sur les plateformes ?

-

Quelles startups ont reçu les investissements les plus importants, et quel est leur potentiel de sortie ?

L’impact du prix du bitcoin sur les investissements dans les jeux cryptographiques

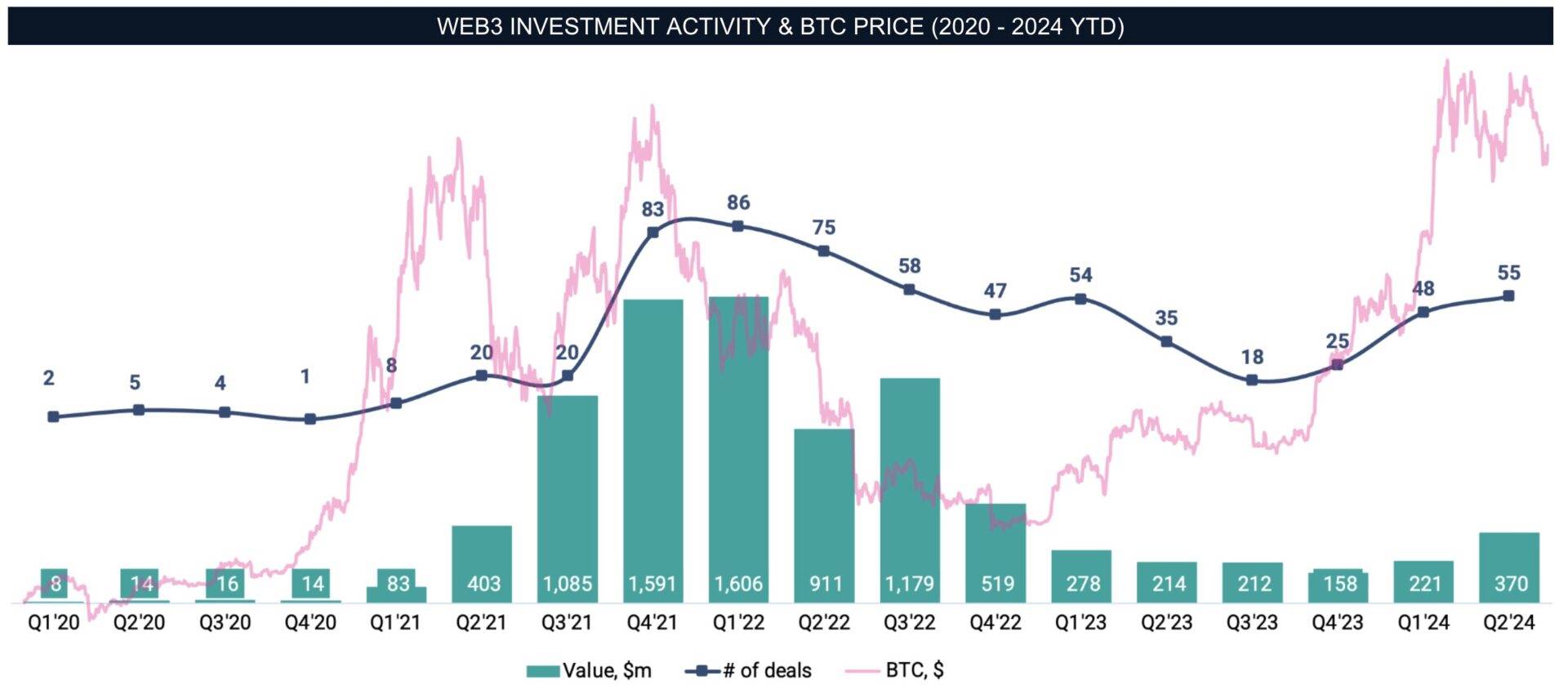

Nos données remontent à 2020. Au début de l'année, l'activité d'investissement dans les jeux cryptographiques était relativement faible, principalement en raison d'un intérêt général limité pour les cryptomonnaies, des turbulences du marché provoquées par la pandémie de COVID-19, et du manque de projets efficacement combinant jeux et technologie blockchain. Cependant, avec le démarrage du cycle haussier à la fin de 2020 et son pic atteint début 2021, la situation a changé radicalement.

La hausse spectaculaire du prix du bitcoin a non seulement ravivé l'intérêt général pour les marchés cryptographiques, mais a également attiré de nouveaux créateurs et investisseurs, stimulant ainsi de nouvelles tendances dans le domaine des jeux cryptographiques. Au premier trimestre 2022, 85 transactions ont permis de lever jusqu'à 1,6 milliard de dollars. Notre analyse couvre uniquement les investissements privés, excluant les introductions en bourse publiques et les ventes de jetons.

L'année 2022 marque le début du « hiver crypto ». En mars, Ronin, la blockchain utilisée par Axie Infinity, a subi une attaque informatique, entraînant le vol d’environ 625 millions de dollars d’actifs. En mai, l'effondrement de LUNA a aggravé davantage la crise du marché. Fin décembre, un autre choc majeur a frappé l’industrie : l’effondrement de FTX, un important échange de cryptomonnaies. Bien que ces événements se soient succédé rapidement, la baisse des activités d'investissement ne s'est pas manifestée immédiatement. La tendance baissière n’est devenue visible qu’après plusieurs trimestres, en raison du décalage temporel entre les annonces de transactions et la réaction du marché.

En 2023, l’activité transactionnelle est restée faible, atteignant son point le plus bas au troisième trimestre, coïncidant avec les premiers signes de reprise du bitcoin. Il convient de noter que la croissance des investissements ne suit pas exactement les fluctuations du prix du bitcoin. Bien qu’un nouveau cycle haussier ait commencé, et que le bitcoin ait dépassé ses précédents sommets au cours du premier semestre 2024, l’activité d’investissement dans les jeux cryptographiques n’a pas encore retrouvé ses niveaux antérieurs. Cela s’explique en partie par la fermeture de nombreux projets, ainsi par le fait que le développement des jeux Web3 en est encore à ses balbutiements, cherchant encore son public et ses modèles économiques.

Activité d'investissement dans les jeux cryptographiques

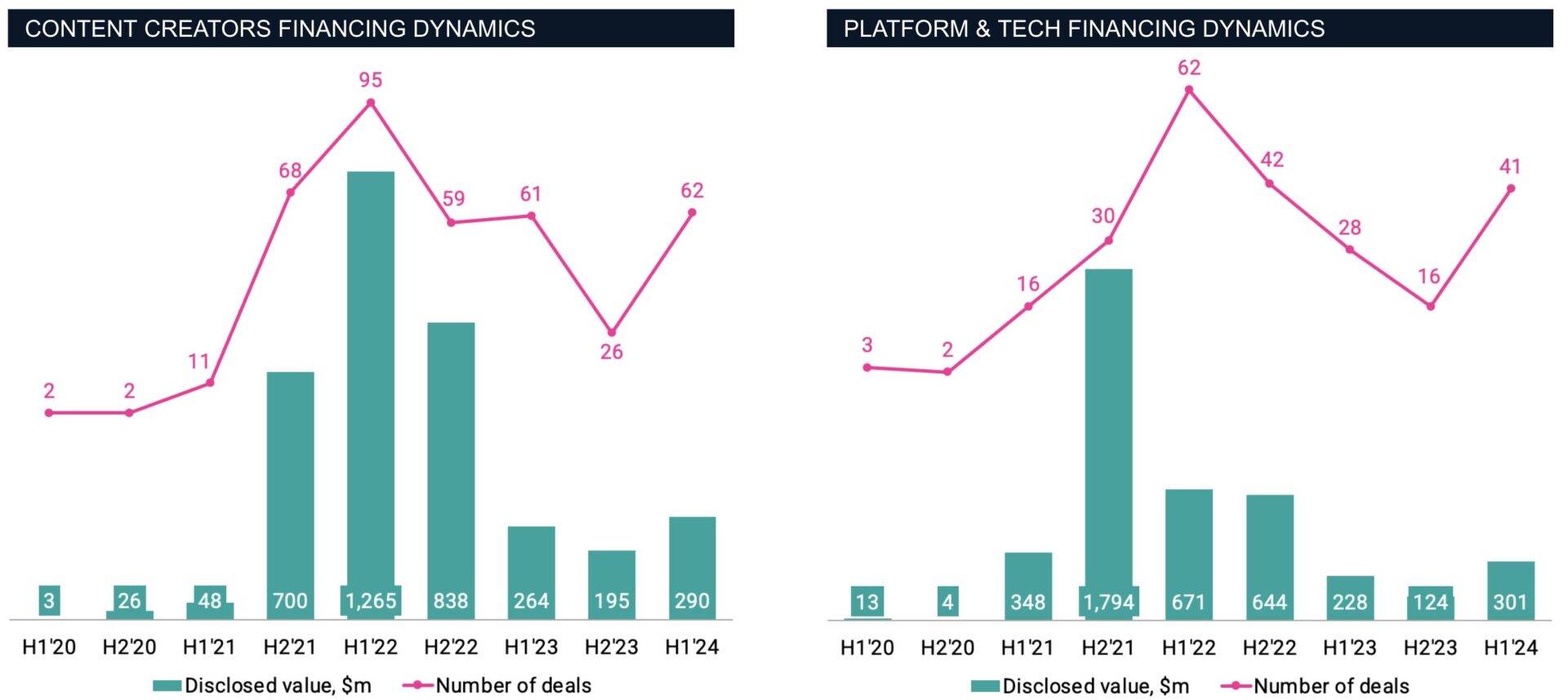

Avant d’approfondir l’analyse des transactions, quelques éléments de contexte sont nécessaires. Les startups spécialisées dans les jeux cryptographiques peuvent être divisées en deux grandes catégories :

— Contenu : entreprises développant des jeux et expériences interactives exploitant la technologie blockchain.

— Plateformes et technologies : entreprises fournissant les infrastructures, outils et technologies nécessaires aux jeux cryptographiques, telles que les blockchains dédiées aux jeux, les outils de développement ou les plateformes communautaires.

En 2020, le concept des NFT — cœur des jeux Web3 — restait encore marginal. Cette année-là, seulement 9 transactions ont été annoncées, totalisant 46 millions de dollars (4 dans le domaine du contenu, 5 dans celui des plateformes et technologies). Ce niveau d’activité très bas reflète le stade précoce de l’industrie et sa reconnaissance limitée à l’époque. Toutefois, cela a radicalement changé en 2021.

Avec l’entrée progressive des NFT et du métavers dans le courant dominant et une couverture médiatique accrue, l’activité d’investissement a fortement augmenté. En 2021, on compte 79 transactions dans le segment du contenu et 46 dans celui des plateformes et technologies, pour un montant total de 2,9 milliards de dollars, soit une croissance massive par rapport à l’année précédente. Cette expansion s’explique en partie par la popularité croissante des jeux « play-to-earn » et par le succès précoce de pionniers comme Axie Infinity, qui sont rapidement devenus des points focaux pour les passionnés de cryptomonnaies et les investisseurs.

Note : Pour plus de clarté, les projets mixtes (contenu et plateforme) ont été exclus.

Les investissements dans les créateurs de contenu représentaient initialement 40 % des tours de financement en 2020. Ces dernières années, ils ont nettement surpassé les startups technologiques et de plateformes, tant en nombre de levées qu’en capital total investi, dépassant 60 % du volume total des fonds levés et du nombre de transactions dans l’écosystème Web3. Cela pourrait s’expliquer par un potentiel de croissance plus élevé et/ou des retours plus rapides des studios de développement de jeux par rapport aux autres acteurs de l’écosystème. Au premier semestre 2022, l’engouement culmine : 96 tours de financement sont réalisés par des startups de contenu contre 62 pour les entreprises technologiques et de plateformes.

Pendant cette période, certains investissements phares menés par des fonds de capital-risque ont particulièrement attiré l’attention : Forte, Sorare, Yuga Labs et Mysten Labs. Ensemble, ces quatre startups ont levé près de 2,4 milliards de dollars, soit près de 30 % du total des investissements dans les jeux cryptographiques entre 2020 et 2024.

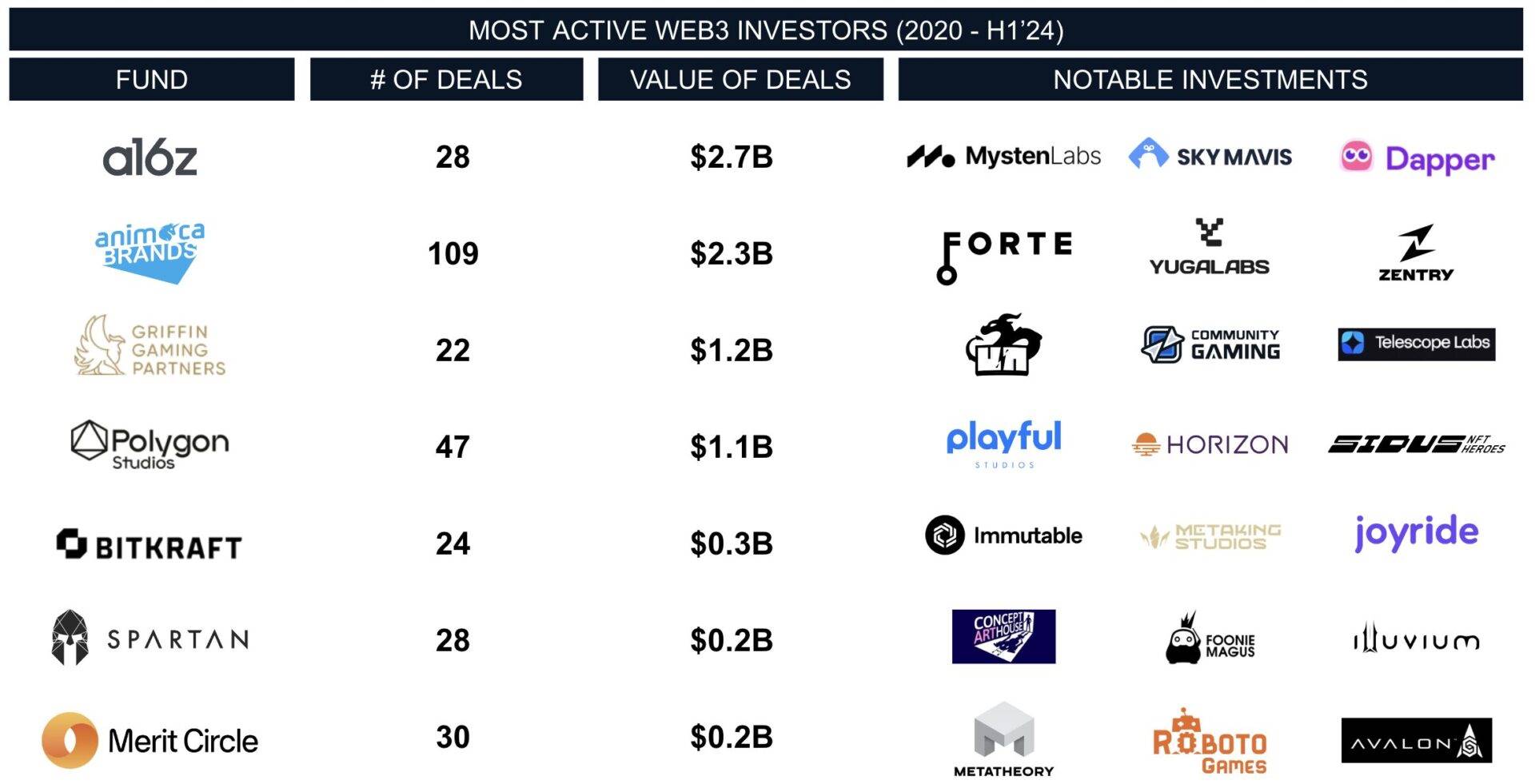

Parmi les investisseurs les plus actifs, Animoca Brands (ASX : AB1), basée à Hong Kong, se distingue particulièrement, participant à presque toutes les transactions majeures. Animoca Brands a participé à 109 levées de fonds totalisant 2,3 milliards de dollars, s’imposant comme un leader incontesté du secteur. Un autre acteur clé est Andreessen Horowitz (a16z), un fonds régulièrement présent dans nos classements VC, ayant investi 2,7 milliards de dollars via 28 transactions. Griffin Gaming Partners et BITKRAFT opèrent à l’intersection du Web3 et du jeu, tandis que Polygon, Merit Circle et Spartan Group se concentrent principalement sur le secteur crypto. Aujourd’hui, le marché n’est plus dominé uniquement par des sociétés crypto ; les grands fonds de capital-risque traditionnels s’intéressent de plus en plus à ces technologies émergentes, à la recherche de rendements supérieurs.

Sorties des startups de jeux Web3

Cependant, le marché des fusions et acquisitions présente un tableau différent. Il en est encore à ses débuts : beaucoup de startups ne sont pas suffisamment matures pour devenir des cibles d’acquisition. Si les tendances « play-to-earn » et métavers ont attiré l’attention des investisseurs, leur mise en œuvre concrète reste souvent décevante.

Bien qu’il existe quelques acquéreurs actifs, ce type de transaction reste rare. Par exemple, Wemade a acquis SundayToz pour 115 millions de dollars, constituant la plus grosse acquisition du secteur. Animoca Brands a quant à elle participé à au moins six opérations de M&A, bien que la plupart des détails financiers n’aient pas été divulgués.

Comparé aux opérations de fusion-acquisition plus fréquentes dans l’industrie du jeu traditionnel, les sorties dans les jeux cryptographiques restent peu nombreuses. Des cas comme NFT Tech rachetant Run It Wild pour 6 millions de dollars, ou Pioneer acquérant Bark Ventures pour 4 millions de dollars, illustrent des opérations typiques de petite taille dans ce domaine. Nous avons recensé 33 opérations de fusion-acquisition entre 2020 et 2024, pour un montant total divulgué de 146 millions de dollars.

Le contraste marqué entre les investissements élevés et le nombre limité de sorties souligne que l’industrie des jeux cryptographiques en est encore à ses débuts. Bien que l’on s’attende à une augmentation future des activités de M&A, le secteur doit d’abord faire preuve de maturité.

Points clés

-

Investissements liés au bitcoin en forte hausse : Le marché haussier du bitcoin en 2021 et 2022 a fortement stimulé les activités d’investissement. Toutefois, le cycle actuel ne parvient pas à susciter chez les investisseurs le même niveau d’intérêt ni de confiance qu’auparavant.

-

Effet de l’hiver crypto : Bien que la baisse du prix du bitcoin n’ait pas eu d’impact direct immédiat sur les investissements, une série de mauvaises nouvelles a amplifié la tendance, affaiblissant la confiance des passionnés et investisseurs en cryptomonnaies.

-

Suprématie des investissements dans le contenu : Les créateurs de contenu attirent continuellement plus de capitaux que les entreprises technologiques et de plateformes, et réalisent les sorties les plus importantes dans l’écosystème Web3.

-

Contraste entre hauts investissements et faibles M&A : Malgré des montants levés élevés, les activités de fusion-acquisition restent limitées, ce qui indique que le marché est encore immature. À mesure que les jeux cryptographiques mûriront, on peut s’attendre à une augmentation progressive en fréquence et en ampleur des opérations de M&A, se rapprochant ainsi du modèle de l’industrie du jeu traditionnel.

Il n’existe pas de formule universelle pour réussir. Investisseurs et développeurs reconnaissent tous que de nouvelles opportunités émergent à mesure que les technologies innovantes s’intègrent à la vie quotidienne. Pour autant, aucun modèle commercial largement accepté n’existe encore pour créer des expériences de jeu uniques ; les approches actuelles relèvent souvent de simples paris spéculatifs. Les studios expérimentent divers modèles économiques : certains misent sur les mécanismes « play-to-earn », tandis que d’autres comptent principalement sur la revente unique de NFT ou sur la cotation de jetons pour générer des revenus.

Au premier semestre 2024, l’activité de financement liée aux jeux Web3 commence à se redynamiser progressivement. Cette tendance va-t-elle se poursuivre ou s’essouffler ? Assisterons-nous à l’émergence de grands jeux utilisant la blockchain pour renforcer l’engagement actif des joueurs ? Ces questions restent sans réponse, et elles façonneront l’avenir du marché ainsi que le cours du bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News