Le dilemme « EBOLA » des VC d'Ethereum : quand la logique d'investissement est contaminée par le fardeau des jetons

TechFlow SélectionTechFlow Sélection

Le dilemme « EBOLA » des VC d'Ethereum : quand la logique d'investissement est contaminée par le fardeau des jetons

Cessez d'écouter le récit imposé par les VC sur les infrastructures, il est temps de laisser prospérer les fonds de liquidité.

Auteur : Yash Agarwal

Traduction : TechFlow

Les investisseurs en capital-risque d'Ethereum sont confrontés à l'EBOLA — Ethereum Bags Over Logic Affliction (maladie du portefeuille Ethereum au détriment de la logique).

(Note de TechFlow : Le terme EBOLA joue ici sur un double sens en anglais. Il fait référence superficiellement à une infection par le virus Ebola, mais décrit en réalité un état où les investisseurs, détenteurs importants d'actifs liés à Ethereum (« bags »), négligent ou répriment leur pensée logique et rationnelle.)

J'expliquerai l'origine de cette maladie hautement contagieuse, ainsi que la manière dont vous pouvez vous vacciner contre elle.

Il y a deux semaines, _choppingblock, hosseeb et tomhschmidt de dragonfly_xyz ont formulé une série d'arguments dans un débat opposant Ethereum à Solana, disponible ici.

En résumé, selon eux, Solana présente :

→ Un écosystème de capital-risque incomplet

→ Moins de capital qu’Ethereum

→ Une chaîne dominée par les Memecoins

→ Lancer un projet sur Ethereum revient à « entreprendre aux États-Unis », avec un rendement espéré (EV) plus élevé

Nous allons revoir ces arguments et :

— Mettre en lumière les problèmes structurels des grands fonds

— Montrer comment cela les pousse à se concentrer excessivement sur les infrastructures

— Et surtout, comment cela submerge les fondateurs de mauvais conseils.

Enfin, nous partagerons des conseils tactiques pour éviter d’attraper l’EBOLA.

Chapitre 1 : Les investisseurs en capital-risque d’Ethereum infectés par une forme hautement contagieuse d’EBOLA

Comme mentionné par calilyliu, l’EBOLA (EVM Bias Obsession Disorder Affliction) est une maladie qui affecte les investisseurs en capital-risque d’Ethereum — un problème structurel, particulièrement prononcé chez les grands fonds dits « de premier rang ».

Prenons l’exemple de dragonfly_xyz, ayant levé 650 millions de dollars. Ils ont probablement présenté à leurs investisseurs institutionnels (LP) une thèse centrée sur l’infrastructure.

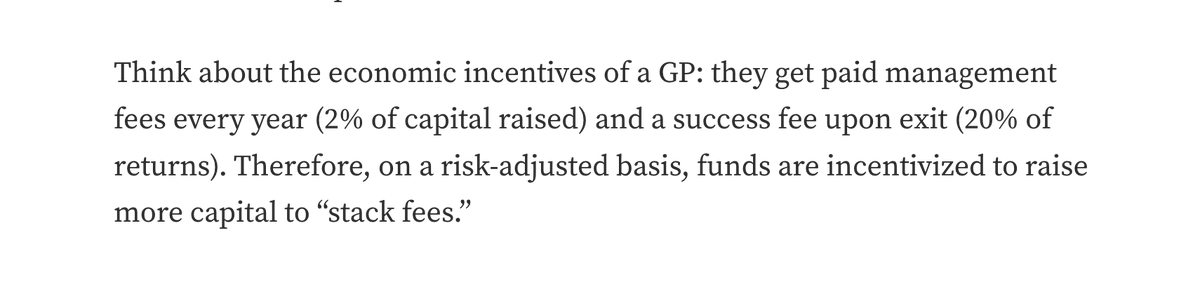

Les grands fonds sont structurellement incités à déployer rapidement leur capital — typiquement en 2-3 ans — ce qui les pousse à financer des tours importants, attribuant ainsi des valorisations élevées.

S’ils ne financent pas de gros tours, ils ne peuvent pas déployer tout leur capital et doivent alors le restituer à leurs LP.

Étant donné que les projets d’infrastructure (comme les Rollups, l’interopérabilité ou la re-staking) peuvent atteindre rapidement des FDV (valeur entièrement diluée) supérieures à 1 milliard de dollars, et compte tenu des sorties massives d’infrastructures ayant rapporté des milliards durant 2021-2022, investir dans ces projets apparaît comme une stratégie EV+.

Mais c’est une narration qu’ils ont eux-mêmes construite, amplifiée par les moteurs de capital et de légitimité de la Silicon Valley.

Cette narration est assez convaincante, mais la question est : lorsque nous examinons le prochain niveau de pile technologique EVM, nous éloignons-nous de la vision initiale d’un TCP/IP monétaire mondial ? Ou bien cette justification est-elle simplement motivée par l’économie interne des grands fonds cryptos (comme Paradigm, Polychain ou a16z crypto) ?

Chapitre 2 : L’EBOLA rend les fondateurs et les LP malades

En raison de la valorisation poussée par les marques d’infrastructure, de nombreuses applications majeures EVM annoncent ou lancent leur propre L2 afin d’obtenir ces hautes valorisations.

La course folle à l’infrastructure EVM est telle que même des fondateurs prestigieux orientés consommation, comme celui de pudgypenguins, se sentent obligés de lancer un L2.

Les critiques visant les projets à faible liquidité et à FDV élevée sont justifiées ; mais que dire des projets à faible impact et à FDV élevée ?

Prenons EigenLayer — un seul projet sur Ethereum ayant levé 171 millions de dollars, sans encore produire d’impact significatif, ni générer de revenus. Ce projet enrichira certains investisseurs en capital-risque et initiés (détenteurs de 55 % des jetons), mais peu d’autres.

La bulle infrastructure commence déjà à éclater : de nombreux projets d’infrastructure de premier niveau ont vu leurs jetons, lancés durant ce cycle, tomber en dessous de leurs valorisations de tour privé.

Avec les principaux déblocages prévus dans 6 à 12 mois, les investisseurs en risque feront face à des pertes, et il ne restera bientôt qu’une course à celui qui vendra en premier.

Il existe une bonne raison à la nouvelle vague d’antipathie anti-capital-risque dans le marché général. Cette impression est claire :

Plus de fonds de capital-risque = Plus d’infrastructures à haute FDV et faible liquidité.

Chapitre 3 : Le cimetière des mauvais conseils en capital-risque

Sous la pression des investisseurs, l’EBOLA a aussi contaminé des applications et protocoles prometteurs. Des applications sociales ou grand public aux DeFi à haute fréquence, beaucoup choisissent de construire sur Ethereum, malgré des performances comparables à un modem et des frais de gaz insoutenables — conduisant à un cimetière d’applications qui, sur le papier, semblaient prometteuses, mais incapables de dépasser le stade de « preuve de concept ».

LensProtocol est l’un des meilleurs exemples de mauvais conseil en infrastructure.

Le financement de 140 millions de dollars de StoryProtocol, mené par a16zcrypto, censé « offrir une blockchain pour la propriété intellectuelle », montre que les grands fonds de capital-risque continuent de miser fortement sur la narration infrastructure — la seule évolution étant : passer de « l’infrastructure » à « l’infrastructure spécifique à l’application ».

Chapitre 4 : Un marché du risque structurellement brisé

Actuellement, le marché du risque ne permet pas une allocation efficace du capital entre marchés privés et publics.

Les fonds de capital-risque cryptos gèrent des milliards de dollars et doivent impérativement déployer ces sommes dans les 24 prochains mois, notamment via des tours privés (graines, série A, etc.).

Le manque de capital sur le marché public entraîne une mauvaise découverte des prix. Par exemple, la capitalisation entièrement diluée (FDV) cumulée de tous les jetons lancés durant les six premiers mois de 2024 atteint environ 100 milliards de dollars — soit seulement la moitié de la capitalisation totale des 10 à 100 premiers jetons du marché public.

Le marché privé du capital-risque est déjà en contraction. Même Haseeb le reconnaît — les nouveaux fonds sont plus petits que les précédents, pour des raisons évidentes. Si cela avait été possible, Paradigm aurait levé 100 % de la taille de son fonds précédent.

Ce dysfonctionnement structurel du marché du risque n’est pas uniquement un problème cryptographique.

Le marché crypto a clairement besoin de davantage de liquidités provenant d’acheteurs structurels sur le marché public, ce qui aiderait à résoudre ces fractures.

Chapitre 5 : Se vacciner contre l’EBOLA

Assez parlé. Passons maintenant aux solutions potentielles et à ce que notre industrie doit faire, tant pour les fondateurs que pour les investisseurs.

Pour les investisseurs — privilégiez des stratégies liquides, en élargissant votre champ d’action vers les marchés publics plutôt que de les combattre.

Comme Arthur_0x l’a souligné, un marché crypto liquide efficace nécessite la présence d’investisseurs fondamentaux actifs — les fonds liquides ont donc un vaste espace de croissance.

19/ TusharJain_ et KyleSamani de Multicoin ont parfaitement résumé cela il y a sept ans, affirmant que les fonds liquides peuvent combiner les avantages des deux mondes — l’économie du capital-risque (investir dans des jetons jeunes pour des rendements élevés) tout en bénéficiant de la liquidité des marchés publics.

20/ Contrairement à Ethereum, les financements sur Solana en 2023-2024 ont été relativement modestes, à l’exception du secteur DePIN ; presque tous les premiers tours étaient inférieurs à 5 millions de dollars.

Outre ColosseumOrg, les principaux investisseurs incluent _Frictionless_, 6thManVentures, goasymmetric et BigBrainVC.

Avec le développement des marchés liquides sur Solana, les fonds liquides peuvent devenir des investisseurs contracycliques accessibles aux particuliers et aux petites institutions.

Les grandes institutions devraient commencer à cibler des fonds liquides de plus grande ampleur.

Pour les fondateurs — choisissez un écosystème à faible coût de démarrage jusqu’à ce que vous trouviez un ajustement produit-marché (PMF).

Comme naval le dit : restez petit jusqu’à ce que vous compreniez ce qui fonctionne.

Comparé à Ethereum, Solana présente un coût de lancement nettement inférieur.

Comme l’a noté tarunchitra, sur EVM, obtenir une valorisation satisfaisante implique souvent un développement d’infrastructure massif, intrinsèquement intensif en ressources (par exemple, toute l’effervescence autour des « Rollapps »).

Les applications n’ont généralement pas besoin de lever autant de fonds pour démarrer — prenez Uniswap, pumpdotfun ou Polymarket comme exemples.

Solana est le meilleur endroit pour « entreprendre », pour plusieurs raisons :

→ Soutien communautaire / écosystème

→ Infrastructure scalable

→ Mentalité axée sur la rapidité d’exécution

Solana, ce n’est pas que des Memecoins.

Beaucoup affirmeront que la DeFi sur Solana est morte, que ses valeurs refuges sous-performent (Orca, Solend/Save), mais les statistiques montrent le contraire :

On peut certes arguer que les prix des jetons DeFi sur Solana ont chuté fortement, mais ceux des blue chips DeFi d’Ethereum aussi, ce qui met en lumière un problème structurel des jetons de gouvernance en matière d’accumulation de valeur.

Dernier chapitre : Conseils aux fondateurs d’applications

Plus un fonds est gros, moins vous devriez écouter ses conseils.

Chercher à attirer les grands fonds de capital-risque et les hautes valorisations, surtout avant d’avoir trouvé un PMF, entraîne une surcharge de valorisation et des difficultés de positionnement au lancement, rendant plus difficile la création d’une véritable communauté décentralisée autour du projet.

Financement — Petit tour. Plus orienté communauté.

Levez des fonds auprès de groupes d’anges-investisseurs via des plateformes comme echodotxyz — recherchez des fondateurs ou KOL pertinents, ou optez pour des accélérateurs comme alliancedao ou ColosseumOrg.

Ceci est sous-estimé : vous échangez de la valorisation contre une distribution, vous lançant ainsi depuis une position de force.

Utilisez superteam dès les toutes premières étapes ; c’est un raccourci efficace.

Orienté consommateur — Acceptez la spéculation. Attirez l’attention.

Lorsque les investisseurs verront des sorties de plusieurs milliards sur ce segment, ils appliqueront probablement le même manuel d’infrastructure aux applications grand public. Nous avons déjà vu de nombreuses applications générant 100 millions de dollars de revenus annuels (ex : pumpdotfun).

En résumé :

-

Cessez d’écouter la narration imposée par les fonds de capital-risque sur l’infrastructure obligatoire.

-

Il est temps de permettre l’essor des fonds liquides.

-

Construisez pour le consommateur. Acceptez la spéculation. Poursuivez les revenus.

-

Solana est le meilleur terrain d’expérimentation grâce à son faible coût de démarrage.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News