La bataille entre les Meme coins et les jetons de gouvernance : en réalité, tout n'est qu'un Meme coin

TechFlow SélectionTechFlow Sélection

La bataille entre les Meme coins et les jetons de gouvernance : en réalité, tout n'est qu'un Meme coin

En résumé, tout est un mème.

Rédaction : Yash Agarwal

Traduction : TechFlow

Réflexions et analyses sur la manière dont les memes offrent une émission plus juste que les jetons de gouvernance soutenus par des VC ou que la finance traditionnelle (TradFi) — et les leçons à tirer pour les fondateurs de projets crypto.

Le directeur technique d'A16z a récemment affirmé que les memecoins « n'attirent pas les bâtisseurs » et qu’ils pourraient même être « globalement négatifs si l’on tient compte de leurs effets externes ».

-

« Une série de fausses promesses masquant un casino »

-

« Changement fondamental dans la perception du crypto par le public, les régulateurs et les entrepreneurs »

-

« Techniquement peu attrayants »

Et ainsi de suite.

Dans le même temps, Chris Dixon a publié un article plus nuancé, soulignant l'absurdité systémique du cadre juridique américain en matière de titres. Il insiste notamment sur le fait que les meilleurs projets se retrouvent coincés dans des filets réglementaires, tandis que les memecoins s’épanouissent parce qu’ils ne « prétendent pas que les investisseurs dépendent des efforts de gestion de qui que ce soit ». Cela constitue une reconnaissance indirecte du caractère hypocrite du reste du secteur crypto — ces équipes qui exercent des efforts de gestion sur les protocoles tout en les appelant des jetons de gouvernance.

Notre objectif n’est ni de défendre les memecoins (ni les jetons de gouvernance), ni de minimiser leur importance. Nous souhaitons simplement plaider en faveur d’une émission plus juste des jetons.

Les jetons de gouvernance sont des memes avec des étapes supplémentaires

Je pense que tous les jetons de gouvernance sont essentiellement des memes, dont la valeur dépend de l’origine meme du protocole. Autrement dit, les jetons de gouvernance sont des memes habillés d’un costume. Pourquoi cela ?

En général, les jetons de gouvernance ne distribuent aucun revenu (en raison des lois sur les valeurs mobilières) et fonctionnent mal comme cadre décisionnel communautaire (la détention est souvent concentrée, la participation faible, ou les DAO dysfonctionnels). Leur rôle finit donc par ressembler à celui d’un meme, mais avec des étapes en plus. Que ce soit ARB (le jeton de gouvernance d’Arbitrum) ou WLD (le jeton de Worldcoin), ils sont fondamentalement des memecoins attachés à ces projets.

Cela ne signifie pas que les jetons de gouvernance sont inutiles. En fin de compte, leur existence rappelle constamment pourquoi nous avons besoin d'une réforme légale. Cela dit, les jetons de gouvernance peuvent causer autant de torts que les memes dans de nombreux cas :

-

Pour les bâtisseurs : De nombreux jetons de gouvernance soutenus par des VC commencent à être émis avant même le lancement du produit, ce qui crée un fort sentiment de désillusion. Cela nuit directement à la crédibilité des fondateurs qui travaillent pendant des années pour gagner en adoption. Par exemple, Zeus Network a démarré avec une FDV de 1 milliard de dollars avant même de sortir un produit, alors que de nombreux fondateurs peinent à atteindre une telle valorisation même après avoir accompli des progrès significatifs.

-

Pour la communauté : La plupart des jetons de gouvernance sont soutenus par des VC, lancés à haute valorisation, puis progressivement transférés aux investisseurs de détail.

Analysez ICP, XCH, Apecoin, DFINITY etc., voire les ICO de 2017 — elles étaient meilleures que les jetons actuels à faible circulation soutenus par des VC, car la majeure partie de l’offre était débloquée dès le lancement.

Prenons l'exemple d’a16z, mais examinez n’importe quel grand VC disposant d’un fonds supérieur à 300 millions de dollars

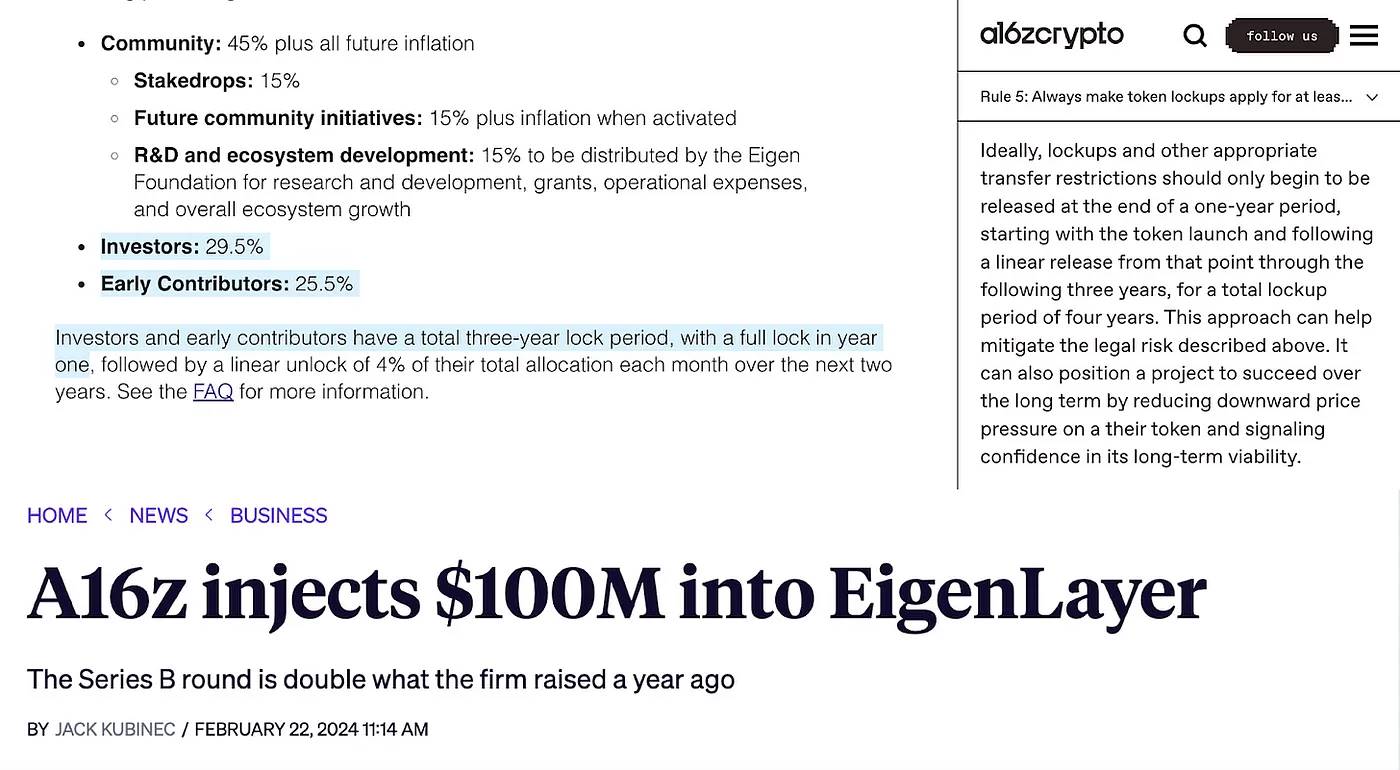

Analysons le cas d’EigenLayer :

EigenLayer, probablement le plus grand protocole Ethereum de ce cycle, en est un exemple classique. Les initiés (VC et équipe) détiennent une part importante — 55 % — tandis que le drop initial à la communauté ne représentait que 5 %. Il s’agit typiquement d’un jeu à faible circulation et haute FDV, soutenu par des VC détenant 29,5 % des parts. Au dernier cycle, nous accusions FTX/Alameda, mais cette fois-ci, nous ne valons pas mieux.

L’EIGENDAO, géré par EIGEN, ressemble désormais à n’importe quel comité de gouvernance Web2, car les initiés contrôlent la majorité de l’offre (seulement 5 % initialement alloués à la communauté). N’oublions pas que tout le concept d’EigenLayer repose sur le re-staking (un farming de rendement hautement spéculatif), transformant l’ingénierie financière en quelque chose d’aussi pyramidal qu’un meme.

Si un groupe d’initiés détient plus de la moitié de l’offre (ici 55 %), nous compromettons gravement l’effet de redistribution propre à la crypto, permettant à une poignée d’initiés de s’enrichir considérablement via des émissions à faible circulation et haute FDV. Si ces initiés croient vraiment en leur projet, face à des valorisations astronomiques, ils devraient réduire leurs allocations.

Que les véritables groupes de pression se manifestent

Étant donné l’absurdité du processus de formation du capital, nous en arrivons à une situation où les VC blâment les memes, tandis que les créateurs de memes accusent les VC de causer le chaos réglementaire et la crise de réputation du secteur.

Mais pourquoi les VC sont-ils si nuisibles aux jetons ?

Les VC ont des raisons structurelles d’infler la FDV. Imaginons un grand fonds VC investissant 4 millions de dollars contre 20 %, soit une valorisation de 20 millions. Logiquement, il doit pousser la FDV au minimum à 400 millions lors de la TGE (Token Generation Event) pour générer un profit pour ses LP. Les protocoles sont donc poussés à entrer sur le marché avec la FDV la plus élevée possible, afin de maximiser les gains des investisseurs précoces.

Au cours de ce processus, ils encouragent continuellement les projets à lever des fonds à des valorisations toujours plus hautes. Plus le fonds est gros, plus il risque d’attribuer une valorisation privée absurde, de construire une narration solide, puis de lancer à une valorisation publique encore plus élevée — forçant ainsi une vente massive aux investisseurs de détail lors de la sortie.

-

Un lancement à haute FDV conduit inévitablement à une spirale descendante et à une perte d’attention. Voir l’exemple de Starkware.

-

Un lancement à basse FDV permet aux petits investisseurs de profiter de la revalorisation, aidant à construire une communauté forte et une part mentale. Voir l’exemple de Celestia.

Les investisseurs de détail sont aujourd’hui plus sensibles que jamais aux déblocages. Rien qu’en mai, 1,25 milliard de dollars de Pyth seront déverrouillés, sans compter les centaines de millions provenant d’Avalanche, Aptos, Arbitrum, etc.

Quelques données sur les déblocages

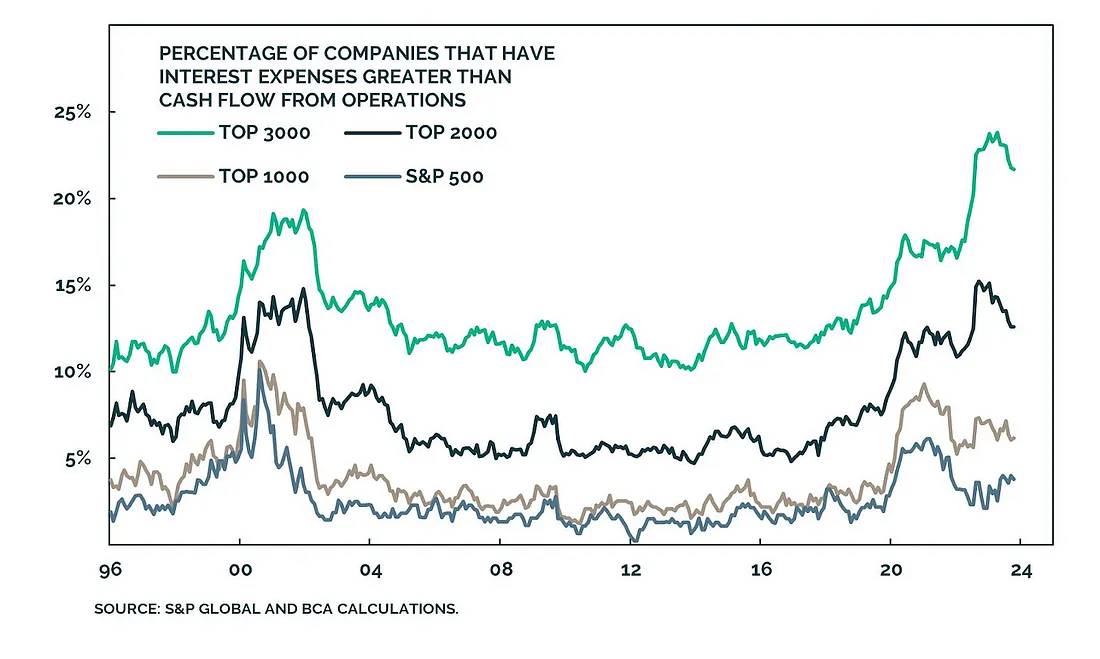

Les memes sont produits par l’effondrement du système financier

On peut dire que Bitcoin est le plus grand et le plus ancien des memecoins, né après la crise financière de 2008. Des taux d’intérêt réels négatifs ou nuls (taux nominal - inflation) obligent chaque épargnant à spéculer sur de nouveaux actifs séduisants (ex : les memecoins). L’environnement zéro taux a créé un marché rempli d’entreprises précaires maintenues artificiellement par du capital bon marché. Même des indices prestigieux comme le S&P 500 contiennent environ 5 % d’entreprises zombies, dont la situation va empirer avec la hausse des taux, les rapprochant ainsi des memes. Pire encore, ces entreprises sont vendues par des gestionnaires de portefeuille, tandis que les petits investisseurs achètent mensuellement.

La spéculation ne meurt jamais — dans ce cycle, elle prend la forme de memes.

FRED via Kana et Katana

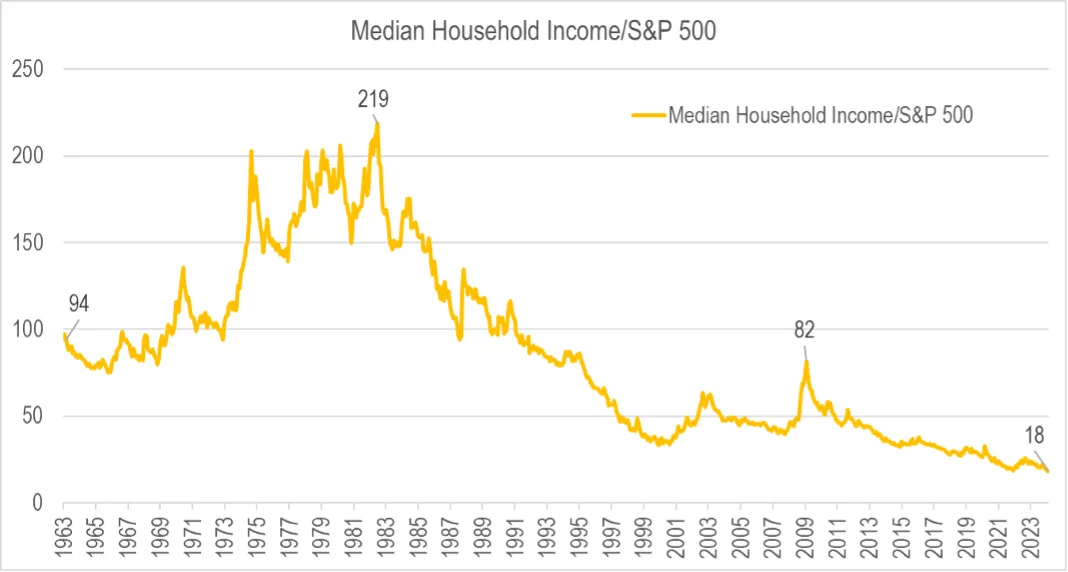

Sur cette base, le terme « nihilisme financier » a récemment attiré beaucoup d’attention. Il décrit cette idée que le coût de la vie étrangle la majorité des Américains, que de plus en plus de personnes n’ont plus accès à la mobilité sociale, que le rêve américain est fondamentalement révolu, et que le ratio prix des logements/revenu médian atteint des niveaux totalement insoutenables. Les moteurs fondamentaux du nihilisme financier sont les mêmes que ceux du populisme, une approche politique qui attire les gens ordinaires fatigués des élites établies — « ce système ne fonctionne pas pour moi, donc j’essaie quelque chose de radicalement différent » (par exemple, acheter BODEN plutôt que voter pour Biden).

Les memes testent l’infrastructure

Les memes ne sont pas seulement un excellent point d’entrée vers la crypto, mais aussi un formidable moyen de tester l’infrastructure. Contrairement à la position d’A16z, nous pensons que les memes ont un effet net positif sur tout écosystème. Sans les memecoins, une chaîne comme Solana n’aurait jamais connu de congestion réseau, et toutes les vulnérabilités économiques et techniques ne seraient pas apparues. Les memecoins sur Solana ont eu un impact net positif :

-

Tous les DEX ont non seulement traité le volume de transactions le plus élevé de leur histoire, mais ont également surpassé leurs homologues sur Ethereum.

-

Les marchés monétaires intègrent les memes pour augmenter leur TVL.

-

Les applications grand public intègrent les memes pour capter l’attention ou à des fins marketing.

-

Grâce aux frais prioritaires et au MEV, les validateurs peuvent percevoir des commissions importantes.

-

L’effet réseau dans la DeFi est renforcé grâce à l’augmentation de la liquidité et de l’activité.

Il y a une raison pour laquelle le portefeuille Phantom sur Solana atteint 7 millions d’appareils actifs par mois : alimenté par les memecoins, il permet à des gens ordinaires d’entrer dans la crypto, et pourrait bien être l’application la plus utilisée actuellement dans l’univers crypto.

Pour les vrais actifs adossés au réel (RWA), il faut une infrastructure suffisamment liquide (observez les principaux memes, qui ont la plus grande liquidité après les jetons L1/stables), des DEX testés sous pression, et un écosystème DeFi plus large. Les memes ne distraient pas ; ils sont simplement une autre catégorie d’actifs existant sur un grand livre partagé.

Les memes comme mécanisme de levée de fonds

Les memes se sont avérés être un moyen efficace de coordination du capital. Étudiez Pump.fun : près d’un million de memes ont été émis, créant des milliards de valeur. Pourquoi ? Car c’est la première fois dans l’histoire humaine que quiconque peut créer un actif financier en moins de 2 minutes et pour moins de 2 dollars !

Les memes peuvent servir de mécanisme de levée de fonds et de stratégie de lancement exceptionnels. Traditionnellement, les projets levaient de grosses sommes en allouant 15-20 % aux VC, développaient un produit, puis lançaient un jeton tout en construisant une communauté via des memes et du marketing. Mais cela aboutissait souvent à ce que la communauté se sente abandonnée par les VC.

À l’ère des memes, on peut lever des fonds en lançant son propre meme (sans feuille de route, juste pour s’amuser) et en formant tôt une communauté tribale. On peut ensuite construire des applications/infrastructures, en ajoutant progressivement de l’utilité au meme, sans faire de fausses promesses ni présenter de roadmap. Cette approche exploite le tribalisme des communautés de memes (biais des détenteurs), garantissant une forte implication des membres de la communauté, qui deviennent vos commerciaux/marketing. Elle assure aussi une distribution plus équitable des jetons, en contrant la stratégie de pompage et de dumping à faible circulation et haute FDV pratiquée par les VC.

Cela arrive déjà

-

BONKBot, un bot Telegram (volume quotidien pouvant atteindre 250 millions de dollars), issu du meme BONK, utilise 10 % des frais de transaction pour acheter et brûler du BONK. Il a déjà brûlé environ 7 millions de dollars de BONK grâce aux frais, alignant ainsi son économie sur les détenteurs.

-

Degen, un meme dans l’écosystème Farcaster, permet aux contributeurs de récompenser ou de donner des pourboires en DEGEN pour du contenu de qualité. En outre, ils construisent une chaîne L3 pour degen. De même, Shibatoken, l’un des memes les plus populaires du dernier cycle, construit désormais un L2.

Cette tendance conduira inévitablement à une fusion entre memes et jetons de gouvernance. Il est important de noter que tous les memes ne se valent pas ; les arnaques existent, mais elles sont plus faciles à démasquer que les escroqueries menées silencieusement par les VC.

Perspectives futures

Tout le monde veut être en avance sur le prochain grand événement. Les memes sont l’un des rares domaines où les petits investisseurs peuvent entrer plus tôt que la plupart des institutions. En raison de l’accès limité aux transactions privées des VC, les memes offrent un meilleur potentiel d’adéquation marché-produit pour le « capital des marais salants ». Bien que les memes donnent effectivement à la crypto l’allure d’un casino, ils redonnent aussi du pouvoir à la communauté.

Alors, quelle est la solution ?

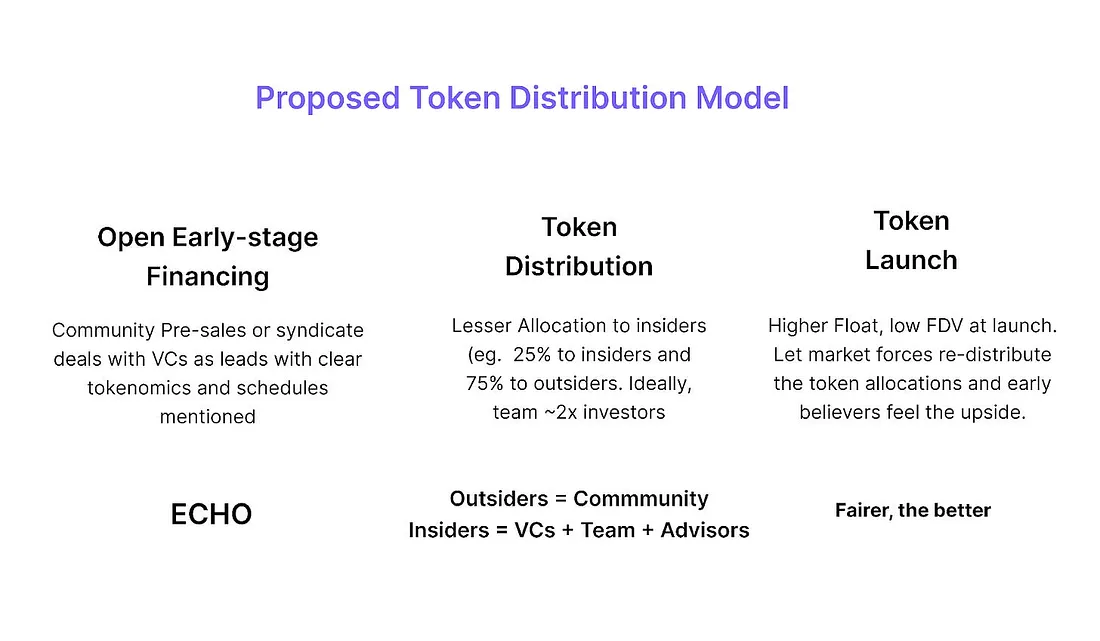

Les VC comme a16z devraient mutualiser leurs deals pour permettre à tout le monde d’y participer. Des plateformes comme Echo sont parfaites à cet effet.

Pour les VC : mettez vos deals sur Echo, impliquez la communauté dans des levées conjointes, et découvrez la magie similaire aux memes que crée une communauté précoce mobilisée autour d’un projet.

Précisons-le : nous ne sommes pas opposés aux VC ni au financement privé. Nous prônons une distribution plus équitable, afin de créer un terrain de jeu équitable où chacun a une chance d’accéder à la souveraineté financière. Les VC doivent être récompensés pour avoir pris des risques précoces. La crypto ne concerne pas seulement des technologies ouvertes et sans permission, mais aussi un accès ouvert au financement précoce — or aujourd’hui, ce financement est aussi opaque que dans les startups traditionnelles.

En résumé :

-

Tout est un meme.

-

Étudiez les memes comme mécanisme de levée de fonds et de construction de communauté.

-

Les projets devraient opter pour des lancements plus équitables.

Il est temps d’ouvrir davantage le financement précoce.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News