D'Amazon Web Services à l'intelligence artificielle, Akash est-il la solution optimale face à la course aux armements des GPU ?

TechFlow SélectionTechFlow Sélection

D'Amazon Web Services à l'intelligence artificielle, Akash est-il la solution optimale face à la course aux armements des GPU ?

Le réseau GPU d'Akash a été lancé sur le mainnet en septembre 2023. Depuis lors, Akash s'est étendu à 150-200 GPU, avec un taux d'utilisation de 50 à 70 %.

Auteur : Vincent Jow

Traduction : 1912212.eth, Foresight News

Résumé

Akash est une plateforme de calcul décentralisée qui vise à connecter l'offre sous-utilisée de GPU à des utilisateurs ayant besoin de puissance de calcul GPU, avec pour objectif de devenir le « Airbnb » du calcul GPU. Contrairement à ses concurrents, Akash se concentre principalement sur un calcul GPU généraliste et orienté entreprise. Depuis le lancement de son réseau principal GPU en septembre 2023, la plateforme dispose désormais de 150 à 200 GPU, avec un taux d'utilisation de 50 à 70 %, générant une valeur annuelle totale de transaction (GMV) comprise entre 500 000 et 1 million de dollars. En cohérence avec les marchés Internet traditionnels, Akash prélève des frais de transaction de 20 % sur les paiements en USDC.

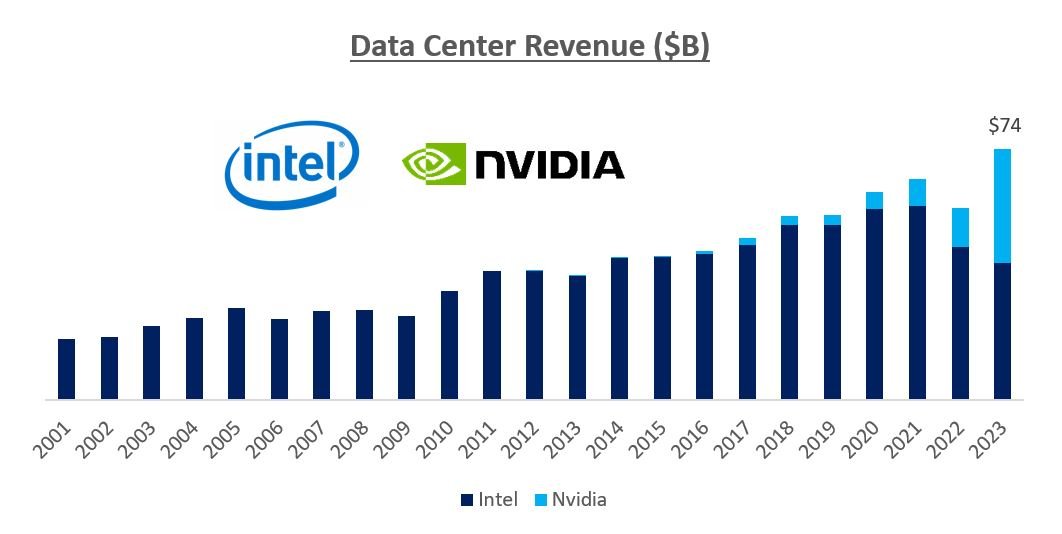

Nous sommes au début d'une transformation majeure de l'infrastructure informatique, marquée par la montée en puissance du traitement parallèle piloté par les GPU. L'intelligence artificielle devrait augmenter le PIB mondial de 7 000 milliards de dollars tout en automatisant 300 millions d'emplois. Nvidia, fabricant de GPU, devrait voir son chiffre d'affaires passer de 27 milliards de dollars en 2022 à 60 milliards en 2023, puis atteindre environ 100 milliards en 2025. Les dépenses en capital des fournisseurs de cloud (AWS, GCP, Azure, etc.) consacrées aux puces Nvidia sont passées d'un simple chiffre à 25 % aujourd'hui, et devraient dépasser 50 % dans les années à venir. (Source : Koyfin)

Selon Morgan Stanley, l'opportunité du marché Infrastructure-as-a-Service (IaaS) basée sur les GPU à grande échelle atteindra 40 à 50 milliards de dollars d'ici 2025. À titre d’exemple, si 30 % du calcul GPU était revendu via un marché secondaire avec une remise de 30 %, cela représenterait une opportunité de revenus de 10 milliards de dollars. En y ajoutant 5 milliards supplémentaires provenant de sources non hyperscalantes, on arriverait à un total de 15 milliards. Si Akash capturait 33 % de cette opportunité (soit un GMV de 5 milliards), avec des frais de 20 %, cela générerait 1 milliard de dollars de revenus nets. Appliquons un multiple de 10, ce qui conduirait à une capitalisation boursière potentielle proche de 10 milliards de dollars.

Aperçu du marché

En novembre 2022, OpenAI a lancé ChatGPT, qui a battu tous les records de croissance d'utilisateurs : 100 millions d'utilisateurs en janvier 2023, puis 200 millions en mai. L'impact est colossal : l'IA pourrait accroître le PIB mondial de 7 000 milliards de dollars grâce à la productivité et à l'automatisation de 3 millions d'emplois.

L'intelligence artificielle est rapidement passée d'un domaine de niche en R&D à la priorité budgétaire numéro un des entreprises. Former GPT-4 a coûté 100 millions de dollars, avec des coûts annuels de fonctionnement de 250 millions. GPT-5 nécessitera 25 000 A100 (soit un matériel Nvidia valant 225 millions de dollars) et jusqu'à 1 milliard de dollars d'investissement matériel total. Cela a déclenché une course aux armements entre entreprises pour obtenir suffisamment de GPU afin de soutenir leurs charges de travail IA.

Cette révolution de l'IA a provoqué une transformation radicale de l'infrastructure, accélérant le passage du CPU au traitement parallèle via GPU. Historiquement, les GPU étaient conçus pour le rendu massif et simultané d'images, tandis que les CPU fonctionnent en mode séquentiel, incapable d'effectuer de telles opérations simultanément. Grâce à leur grande bande passante mémoire, les GPU ont évolué vers d'autres types de calculs parallèles, comme l'entraînement, l'optimisation et l'amélioration des modèles d'IA.

Nvidia, pionnier de la technologie GPU dans les années 1990, a combiné son matériel de pointe avec la pile logicielle CUDA, lui offrant une avance considérable sur ses concurrents (principalement AMD et Intel). Développée en 2006, la pile CUDA permet aux développeurs d'optimiser les GPU Nvidia pour accélérer leurs tâches et simplifie la programmation GPU. Avec 4 millions d'utilisateurs CUDA et plus de 50 000 développeurs actifs, Nvidia bénéficie d'un écosystème solide composé de langages, bibliothèques, outils, applications et frameworks. Nous prévoyons que les GPU Nvidia dépasseront progressivement les CPU Intel et AMD dans les centres de données.

Les dépenses des fournisseurs hyperscalaires de cloud et des grandes sociétés technologiques en puces Nvidia ont fortement augmenté : de simples pourcentages à un chiffre au début des années 2010, à des pourcentages moyens à un chiffre entre 2015 et 2022, puis à 25 % en 2023. Nous estimons qu'à l'avenir, Nvidia représentera plus de 50 % des dépenses en capital des fournisseurs de cloud. Cela devrait faire passer le chiffre d'affaires de Nvidia de 25 milliards en 2022 à 100 milliards en 2025 (source : Koyfin).

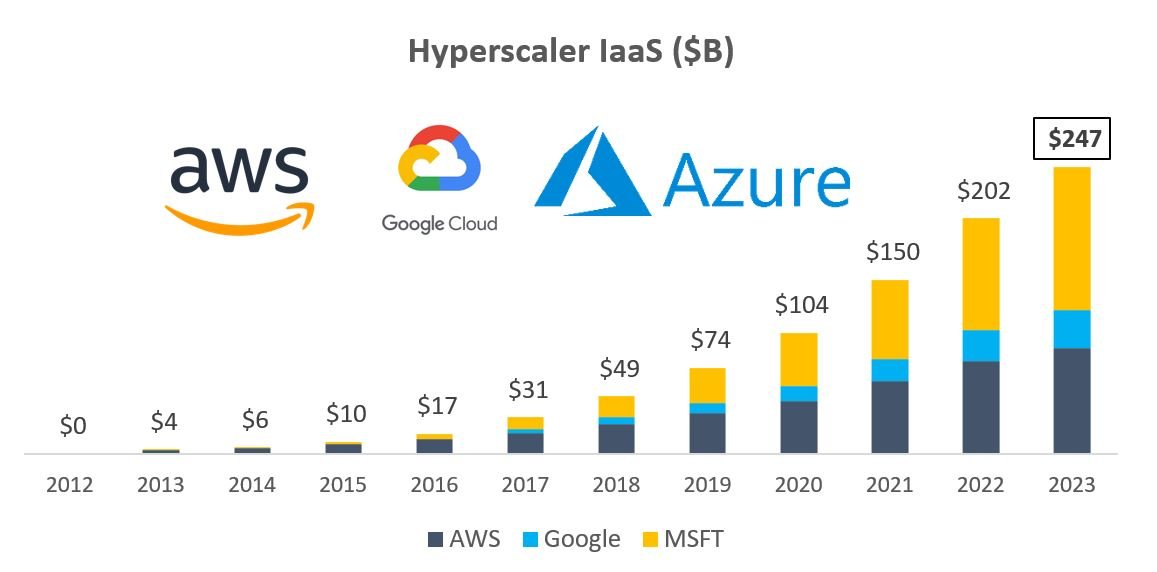

Morgan Stanley estime que le marché IaaS des GPU fourni par les hyperscalers atteindra 40 à 50 milliards de dollars d'ici 2025. Cependant, cela reste une petite part du chiffre d'affaires total des hyperscalers, dont les trois leaders cumulent déjà plus de 250 milliards de dollars aujourd'hui.

Face à la forte demande, la pénurie de GPU est largement documentée par des médias comme le New York Times ou le Wall Street Journal. Le PDG d’AWS a déclaré : « La demande dépasse l'offre, pour tout le monde ». Elon Musk, lors de la conférence de résultats de Tesla au deuxième trimestre 2023, a affirmé : « Nous continuerons à utiliser — nous recevrons le matériel Nvidia dès que possible ».

Index Ventures a dû acheter des puces pour ses sociétés du portefeuille. En dehors des grandes entreprises technologiques, il est presque impossible d'acheter directement des puces chez Nvidia, et l'accès via les fournisseurs hyperscalaires prend également beaucoup de temps.

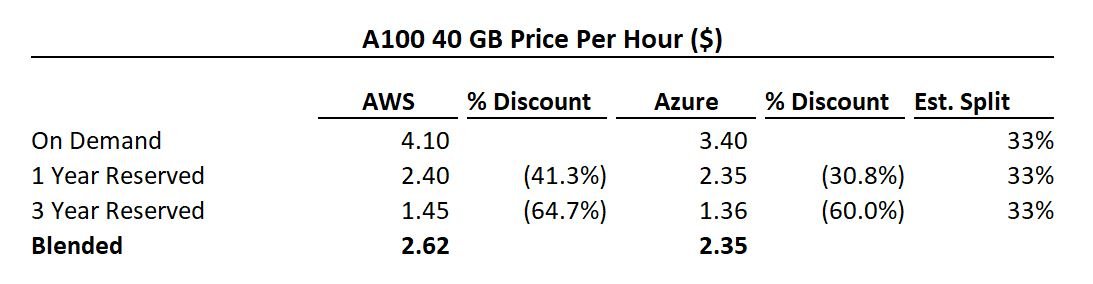

Voici les tarifs des GPU proposés par AWS et Azure. Comme indiqué, une réservation de 1 à 3 ans permet une réduction de 30 à 65 %. Étant donné que les hyperscalers investissent des milliards pour étendre leur capacité, ils recherchent des opportunités garantissant une visibilité sur les revenus. Si l’utilisateur prévoit une utilisation supérieure à 60 %, il est préférable de payer un an à l’avance ; au-delà de 35 %, un engagement sur trois ans est conseillé. Toute capacité inutilisée peut être revendue, réduisant ainsi significativement le coût total.

Si les hyperscalers construisent un business de location GPU de 50 milliards de dollars, la revente de la capacité inutilisée devient une opportunité énorme. En supposant que 30 % de la capacité soit revendue avec une remise de 30 %, cela représente un marché de 10 milliards de dollars pour la revente de capacités GPU provenant des hyperscalers.

Mais au-delà des hyperscalers, d'autres sources d'approvisionnement existent : grandes entreprises (Meta, Tesla), concurrents privés (CoreWeave, Lambda, etc.), et startups IA bien financées. Entre 2022 et 2025, Nvidia générera environ 300 milliards de dollars de revenus. Supposons que 70 milliards de ces puces soient détenus en dehors des hyperscalers, et que 20 % de cette capacité soit revendue avec une remise de 30 %, cela ajouterait 4,2 milliards de dollars. En combinant avec les 10 milliards précédents, on arrive à environ 14,2 milliards de dollars.

Présentation d'Akash

Akash est un marché de calcul décentralisé fondé en 2015, dont le réseau principal a été lancé en septembre 2020 en tant que chaîne d'applications Cosmos. Son objectif est de démocratiser le cloud computing en offrant des ressources informatiques sous-utilisées à des prix nettement inférieurs à ceux des fournisseurs hyperscalaires.

La blockchain gère la coordination et le règlement, enregistrant les demandes, les enchères, les baux et les paiements, tandis que l'exécution s'effectue hors chaîne. Akash héberge des conteneurs dans lesquels les utilisateurs peuvent exécuter n'importe quelle application cloud native. Il inclut un ensemble de services de gestion cloud, notamment Kubernetes pour orchestrer et gérer ces conteneurs. Le déploiement se fait via un réseau pair-à-pair privé, isolé de la blockchain.

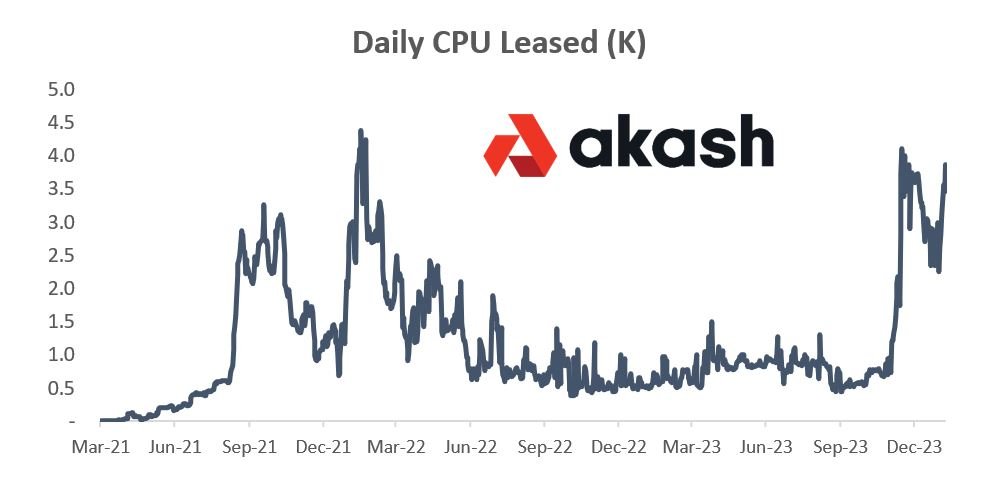

La première version d'Akash se concentrait sur le calcul CPU. À son apogée, ce service a atteint un GMV annuel d’environ 200 000 dollars, avec 4 000 à 5 000 CPU loués. Deux problèmes majeurs ont été identifiés : la difficulté d'entrée (nécessité de créer un portefeuille Cosmos et d'utiliser le jeton AKT pour payer les charges de travail) et la perte de clients (le travail s'arrête si le portefeuille est vide ou si le prix de l'AKT fluctue, sans fournisseur alternatif).

Au cours de l'année écoulée, Akash est passé du CPU au GPU, profitant de ce changement de paradigme dans l'infrastructure de calcul et de la pénurie d'approvisionnement.

Offre GPU d'Akash

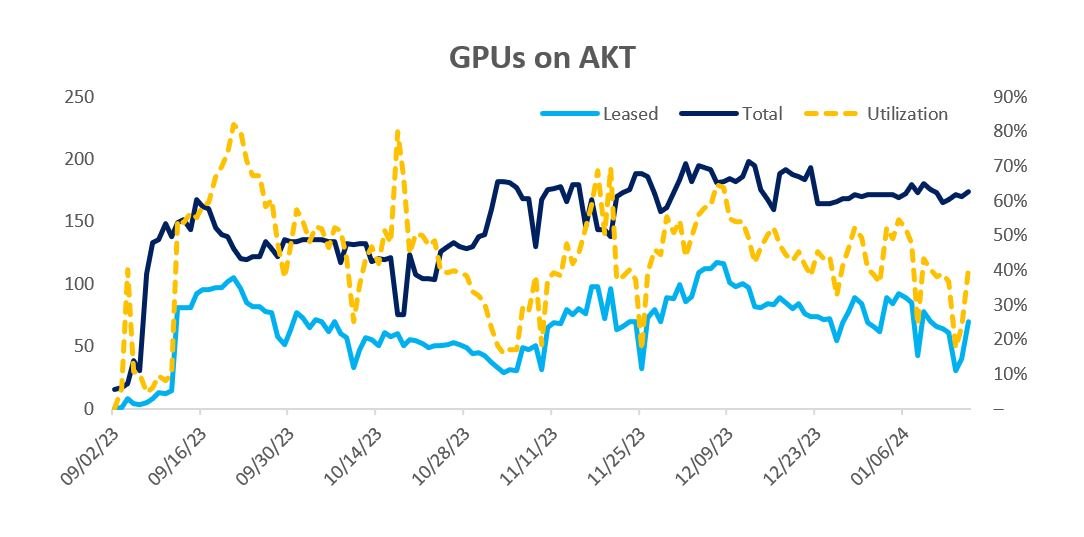

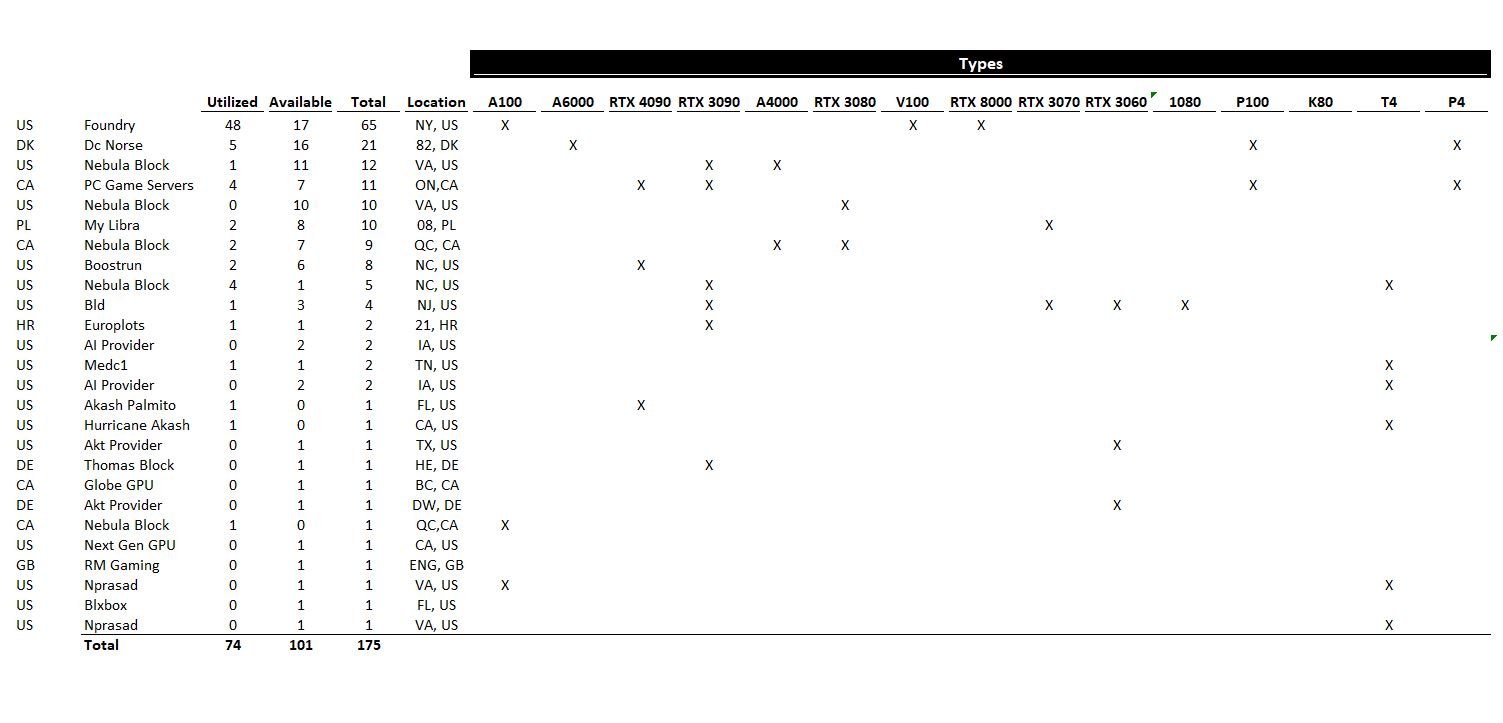

Le réseau GPU d'Akash a été lancé sur le mainnet en septembre 2023. Depuis, il s'est étendu à 150-200 GPU, avec un taux d'utilisation de 50 à 70 %.

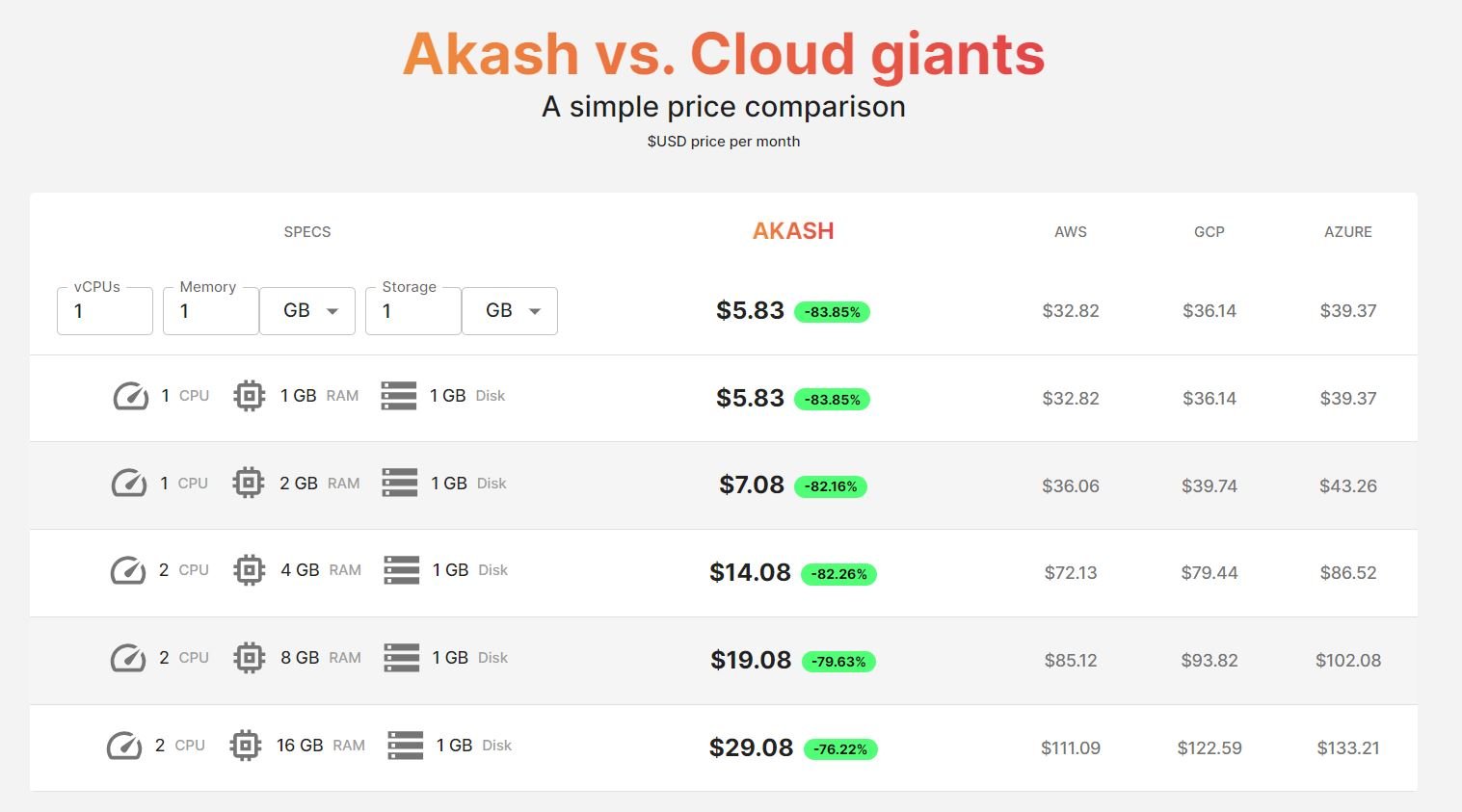

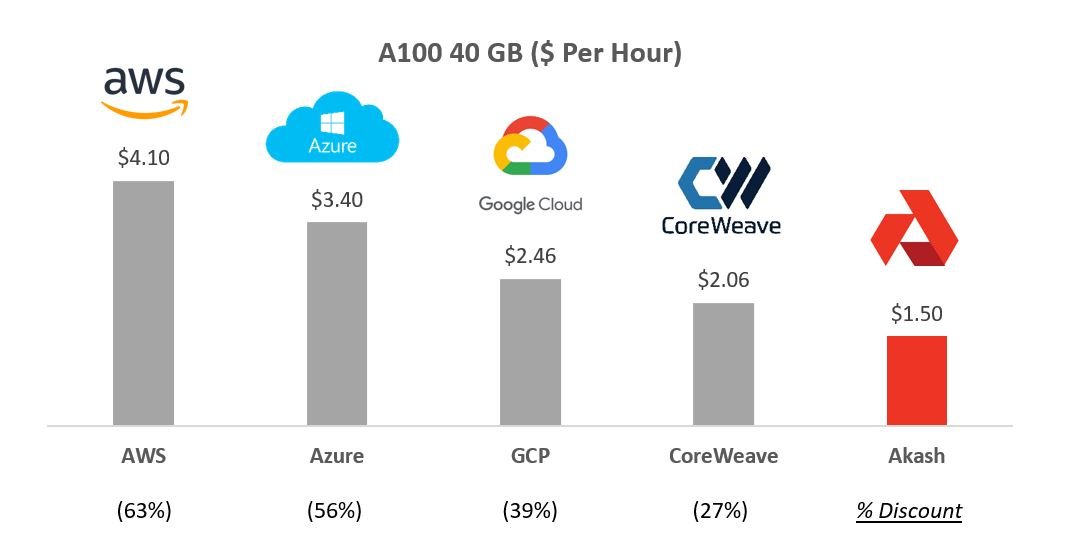

Voici une comparaison des prix du Nvidia A100 entre plusieurs fournisseurs : Akash propose des tarifs 30 à 60 % moins chers que ses concurrents.

Environ 19 fournisseurs uniques, répartis dans 7 pays, proposent plus de 15 types de puces sur le réseau Akash. Le plus grand fournisseur est Foundry, une société soutenue par DCG, active dans le minage cryptographique et le staking.

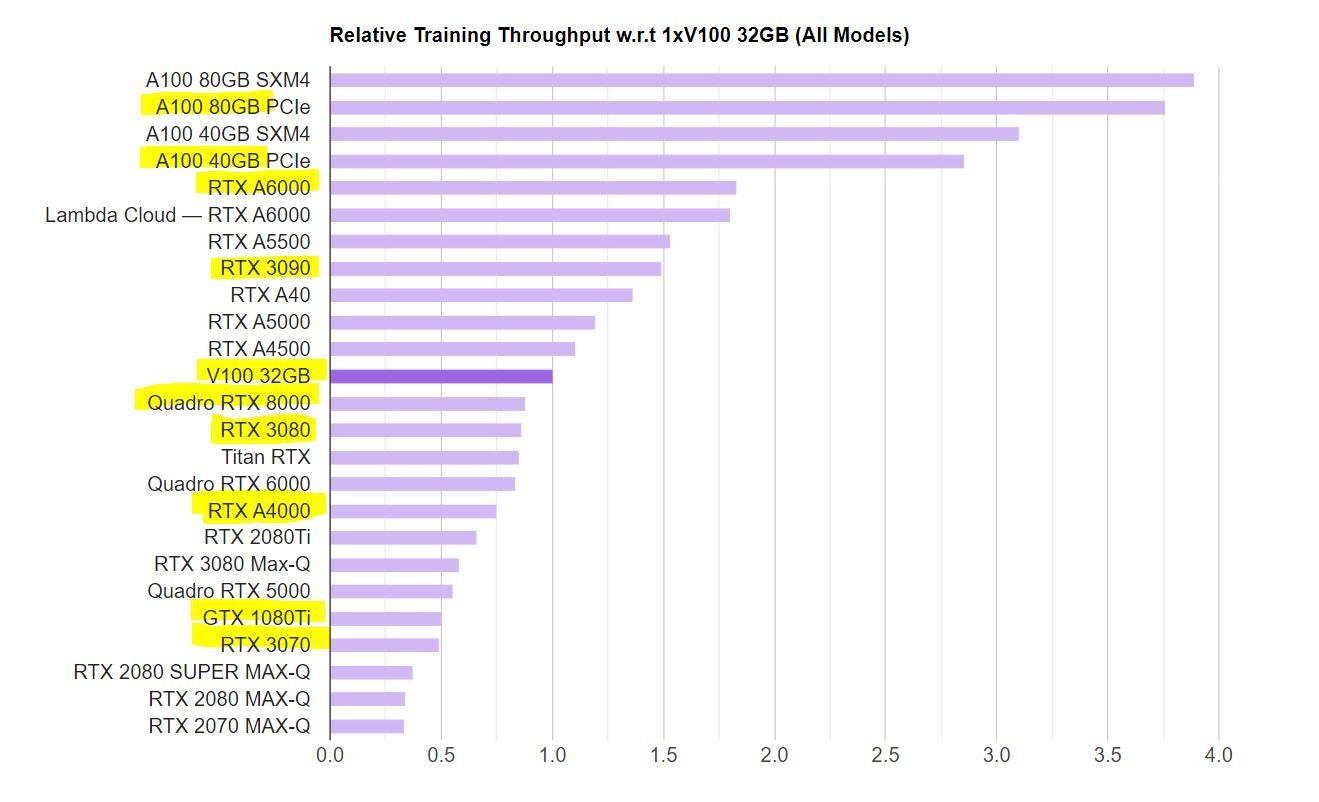

Akash se concentre principalement sur les puces d'entreprise (A100), traditionnellement utilisées pour les charges de travail IA. Bien qu'il propose aussi certaines puces grand public, celles-ci ont généralement posé des problèmes de consommation d'énergie, de logiciel et de latence pour l'IA. Plusieurs entreprises comme FedML, io.net et Gensyn tentent de construire une couche d'orchestration pour le calcul IA en périphérie.

À mesure que le marché s'oriente davantage vers l'inférence plutôt que l'entraînement, les GPU grand public pourraient devenir plus viables, mais pour l'instant, le marché reste centré sur les puces d'entreprise pour l'entraînement.

Sur le plan de l'offre, Akash cible les hyperscalers publics, les fournisseurs privés de GPU, les mineurs de cryptomonnaies et les entreprises disposant de GPU sous-utilisés.

-

Hyperscalers publics : la plus grande opportunité serait que les grands fournisseurs de cloud publics (Azure, AWS, GCP) autorisent leurs clients à revendre leur capacité inutilisée sur le marché Akash. Cela leur permettrait d’améliorer la visibilité de leurs revenus. Une fois qu’un hyperscaler franchira le pas, les autres devront suivre pour rester compétitifs. Comme mentionné précédemment, les hyperscalers pourraient générer un IaaS de 50 milliards, créant ainsi une immense opportunité de marché secondaire pour Akash.

-

Concurrents privés : en dehors des hyperscalers, plusieurs entreprises privées (CoreWeave, Lambda Labs, etc.) proposent aussi des services de location GPU. En raison de la concurrence liée aux ASIC développés par les hyperscalers, Nvidia a accordé davantage de puces à certaines entreprises privées. Leurs prix sont souvent inférieurs à ceux des hyperscalers (jusqu’à 50 % moins cher pour un A100). CoreWeave, l’un des plus connus, ancienne société de minage, s’est reconvertie en centre de données GPU en 2019. Elle lève des fonds à une valorisation de 7 milliards, avec le soutien de Nvidia. En pleine croissance, elle a réalisé 500 millions de dollars de revenus en 2023, et prévoit 1,5 à 2 milliards en 2024. Avec 45 000 puces Nvidia, on estime que ces concurrents privés possèdent collectivement plus de 100 000 GPU. Activer un marché secondaire pour leurs clients pourrait leur permettre de gagner des parts face aux hyperscalers.

-

Mineurs de cryptomonnaies : historiquement grands consommateurs de GPU Nvidia, ces acteurs ont vu leur matériel devenu excédentaire avec la transition d'Ethereum du proof-of-work au proof-of-stake. Environ 20 % de ces puces pourraient être réaffectées à des tâches d'IA. Par ailleurs, les mineurs de Bitcoin cherchent à diversifier leurs revenus. Ces derniers mois, Hut 8, Applied Digital, Iris Energy, Hive et d'autres ont annoncé des stratégies IA/apprentissage automatique. Foundry, l'un des plus grands mineurs Bitcoin, est le plus gros fournisseur sur Akash.

-

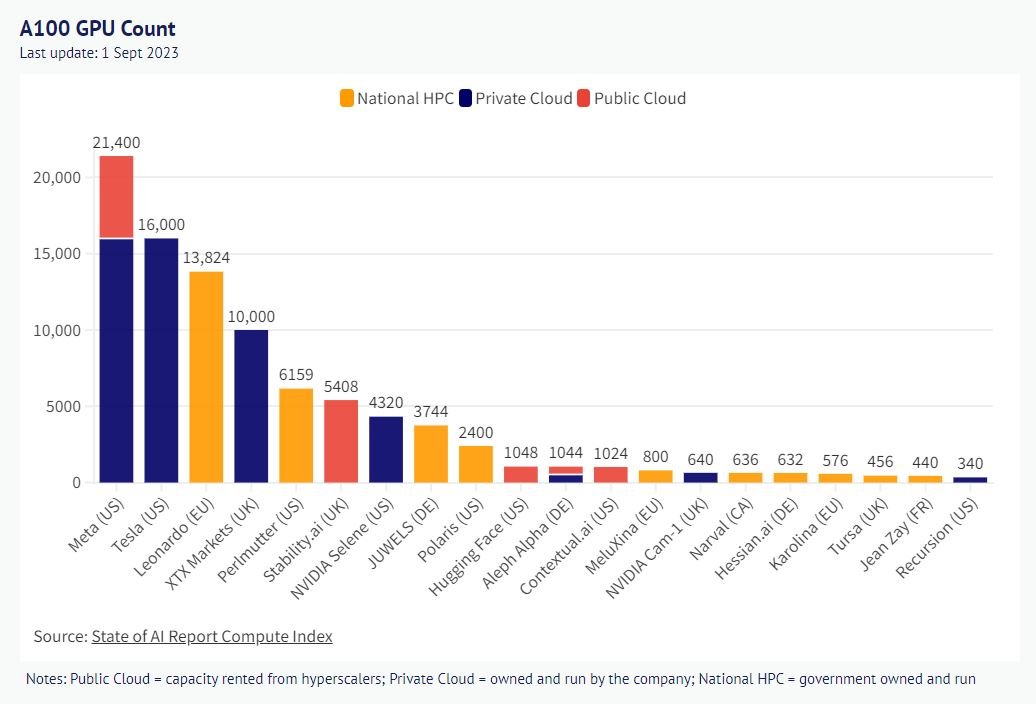

Entreprises : comme indiqué, Meta possède 15 000 A100 avec un taux d'utilisation de 5 %. Tesla en a autant. L'utilisation des ressources informatiques en entreprise est généralement inférieure à 50 %. Compte tenu des importants investissements dans les startups IA/ML, nombre d'entre elles achètent des puces à l'avance. Revendre la capacité inutilisée réduirait leur coût total de possession. Notons aussi que la location de vieux GPU pourrait présenter des avantages fiscaux.

Demande côté GPU d'Akash

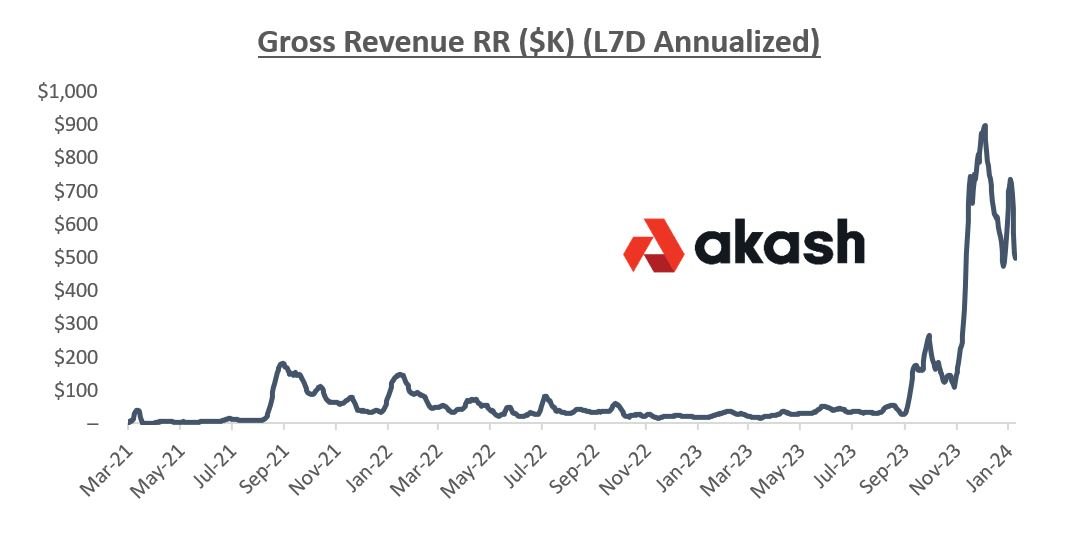

Durant la majeure partie de 2022 et 2023, avant le lancement du réseau GPU, le GMV annuel du calcul CPU était d'environ 50 000 dollars. Depuis le lancement du réseau GPU, le GMV annuel s'élève à 500 000 - 1 000 000 dollars, avec un taux d'utilisation de 50-70 %.

Akash travaille activement à réduire les frictions utilisateur, améliorer l'expérience et élargir les cas d'usage.

-

Paiement en USDC : Akash autorise désormais les paiements stables en USDC, évitant aux clients les fluctuations de prix liées à l'achat et à la détention de AKT.

-

Support du portefeuille Metamask : Akash a intégré Metamask Snap, facilitant l'accès sans nécessiter la création d'un portefeuille Cosmos spécifique.

-

Support entreprise : Overclock Labs, créateur du réseau Akash, a lancé AkashML, facilitant l’intégration des utilisateurs professionnels avec un support adapté.

-

Auto-service : Cloudmos, récemment acquis par Akash, propose désormais une interface auto-service facile à utiliser pour déployer des GPU. Avant, le déploiement nécessitait des commandes en ligne de code.

-

Choix : bien que l'accent soit mis sur les puces Nvidia professionnelles, Akash propose aussi des puces grand public, et a ajouté le support des puces AMD fin 2023.

Akash valide également des cas d’usage via son réseau. Pendant les tests du réseau GPU, la communauté a montré qu’il pouvait déployer et exécuter de nombreux modèles populaires d’IA. Les applications Akash Chat et Stable Diffusion XL illustrent sa capacité à effectuer de l’inférence. Nous pensons que, à long terme, le marché de l’inférence surpassera largement celui de l’entraînement. Aujourd’hui, le coût d’une recherche IA est de 0,02 $ (10 fois plus que Google). Sur 3 000 milliards de recherches par an, cela représenterait 60 milliards par an. Pour comparaison, entraîner un modèle OpenAI coûte environ 100 millions. Même si ces coûts baisseront, cela souligne une différence majeure dans les potentiels de revenus futurs.

Étant donné que la demande actuelle porte surtout sur l'entraînement, Akash cherche à démontrer sa capacité à entraîner un modèle sur son réseau, avec un lancement prévu début 2024. Après avoir utilisé des puces homogènes d’un seul fournisseur, le prochain défi sera d’utiliser des puces hétérogènes provenant de plusieurs fournisseurs.

La feuille de route d'Akash est ambitieuse. Parmi les fonctionnalités en cours : prise en charge de la gestion de la confidentialité, instances à la demande / réservées, et meilleure découvrabilité.

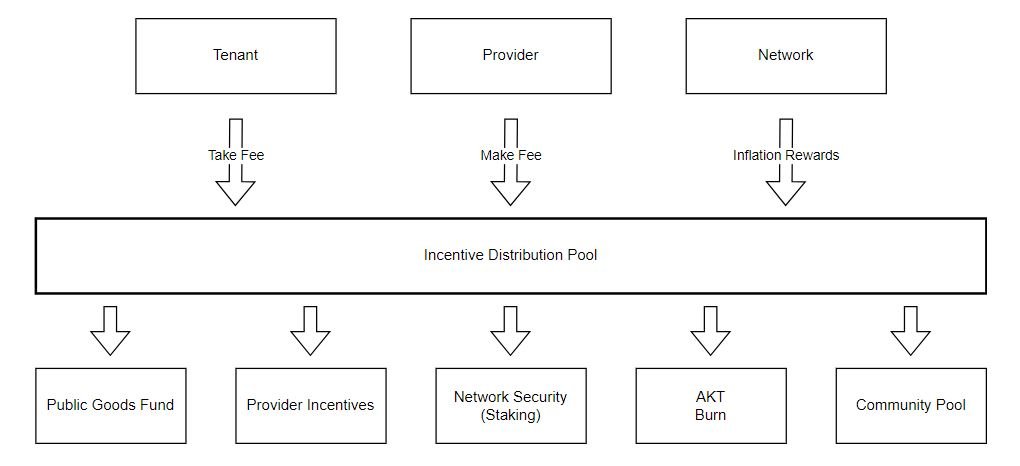

Modèle de jeton et incitations

Akash prélève 4 % de frais sur les paiements en AKT et 20 % sur les paiements en USDC. Ce taux de 20 % est comparable à ceux observés sur les marchés Internet traditionnels (par exemple Uber à 30 %).

Environ 58 % des jetons sont en circulation (225 millions en circulation sur un maximum de 388 millions). Le taux d’inflation annuel est passé de 8 % à 13 %. Actuellement, 60 % des jetons en circulation sont verrouillés pendant 21 jours.

40 % (contre 25 % auparavant) de l'inflation et des revenus issus des frais GMV alimentent désormais un pool communautaire, qui contient actuellement 10 millions de jetons AKT.

L’utilisation exacte de ces fonds reste à définir, mais elle concernera probablement le financement public, les incitations aux fournisseurs, le staking, des brûlages éventuels et le pool communautaire.

Le 19 janvier, Akash a lancé un programme pilote d’incitation de 5 millions de dollars pour attirer 1 000 A100 sur la plateforme. À terme, l’objectif est d’offrir une visibilité sur les revenus aux fournisseurs participants (par exemple, 95 % d’utilisation effective).

Valorisation et analyse de scénarios

Voici quelques scénarios et hypothèses illustratives des principaux facteurs clés d’Akash :

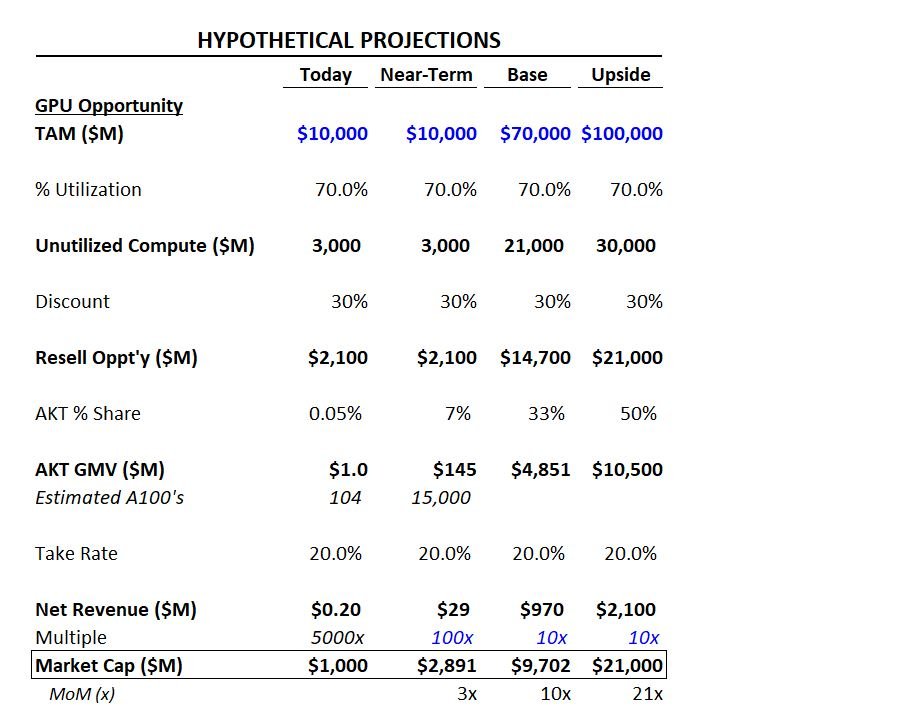

Scénario court terme : nous estimons qu’avec 15 000 A100, Akash pourrait générer un GMV proche de 150 millions de dollars. Avec un taux de prélèvement de 20 %, cela représenterait 30 millions de dollars de frais pour le protocole. En appliquant un multiple de 100 (justifié par les valorisations IA), cela donnerait une valorisation de 3 milliards de dollars.

Scénario de base : nous supposons que l’opportunité IaaS correspond aux estimations de Morgan Stanley, soit 50 milliards. Avec 70 % d’utilisation, 15 milliards de capacité seraient disponibles pour revente. Après une remise moyenne de 30 %, cela donne 10 milliards, auxquels on ajoute 5 milliards supplémentaires venant de sources non hyperscalaires, soit un total de 15 milliards. Compte tenu des forts effets de verrouillage typiques des marchés, nous supposons qu’Akash capterait 33 % de ce marché (comparable à 20 % pour Airbnb en location vacances, 75 % pour Uber en covoiturage, 65 % pour DoorDash en livraison). Avec un taux de prélèvement de 20 %, cela générerait 1 milliard de dollars de frais. Appliqué un multiple de 10, cela aboutirait à une valorisation de 10 milliards de dollars.

Scénario optimiste : il suit le même cadre que le scénario de base, mais suppose une meilleure pénétration de sources uniques de GPU et une part de marché plus élevée, menant à une opportunité de revente de 20 milliards de dollars.

À titre de contexte, Nvidia est une société cotée valorisée à 1 200 milliards de dollars, OpenAI est évaluée à 80 milliards en privé, Anthropic à 20 milliards, CoreWeave à 7 milliards. Dans l’écosystème crypto, Render et TAO sont valorisés respectivement à 2 et 5,5 milliards de dollars.

Risques et mesures d’atténuation :

Concentration de l'offre et de la demande : actuellement, la majorité de la demande GPU provient des grandes entreprises technologiques souhaitant entraîner de très grands modèles linguistiques (LLM). Avec le temps, nous pensons qu’un intérêt croissant émergera autour de l’entraînement de modèles IA plus petits, moins coûteux et mieux adaptés aux données privées. L’ajustement fin (fine-tuning) deviendra crucial à mesure que les modèles passeront d’un usage général à des applications verticales spécifiques. Enfin, avec l’accélération de l’adoption, l’inférence deviendra de plus en plus centrale.

Concurrence : de nombreuses entreprises crypto et non crypto cherchent à libérer les GPU sous-utilisés. Parmi les protocoles crypto notables :

-

Render et Nosana libèrent des GPU grand public pour l’inférence.

-

Together construit des modèles d’entraînement open source sur lesquels les développeurs peuvent s’appuyer.

-

Ritual construit un réseau pour héberger des modèles.

Problèmes de latence et défis techniques : l’entraînement IA étant extrêmement gourmand en ressources, et sachant que tous les GPU sont actuellement regroupés dans un même centre de données, il reste incertain qu’un modèle puisse être entraîné efficacement sur un ensemble de GPU décentralisés et non co-localisés. OpenAI prévoit de construire un nouveau centre d’entraînement en Arizona avec plus de 75 000 GPU. Ce sont précisément ces problèmes que tentent de résoudre des couches d’orchestration comme FedML, Io.net et Gensyn.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News