Histoire des manipulations de marché : les amours et les conflits entre market makers, équipes de projet et exchanges

TechFlow SélectionTechFlow Sélection

Histoire des manipulations de marché : les amours et les conflits entre market makers, équipes de projet et exchanges

L'utilisateur n'est pas seulement un utilisateur, mais aussi un acheteur.

Rédaction : Guangwu, fondateur de Canoe

L'ancien responsable du trading chez FTX, @octopuuus, a évoqué dans un podcast un point de vue qui m'a vivement intéressé : celui des market makers institutionnels, « l’histoire d’un bookmaker en salle de marché lol ».

Je vais d'abord résumer son analyse du style agressif de market making d'Alameda, puis compléter avec d'autres modèles que j'ai observés lors du dernier cycle, en particulier les relations entre projets et market makers. Les « market makers » mentionnés ici concernent uniquement les activités liées aux bourses et aux jetons (tokens) des projets.

La perspective institutionnelle

Du point de vue institutionnel, il existe deux principales méthodes pour manipuler la liquidité d’un token :

Contrôle fort (Strong Hand Control)

Lorsque les fondamentaux du projet sont solides, une cible est choisie pour lancer l’opération (le projet peut être au courant ou non, peu importe).

-

Première phase – Accumulation : accumulation progressive à bas prix.

-

Deuxième phase – Consensus entre market makers. L’indicateur clé est le volume d’échanges. Une première hausse est provoquée, suivie d’une période d’oscillation durant laquelle les market makers s’échangent les positions (recouvrement des coûts, amélioration de l’utilisation du capital, mise en place de modèles de gestion des risques).

-

Troisième phase – Exploitation des petits porteurs. Le prix est encore poussé à la hausse tout en vendant progressivement les positions pour récupérer des fonds. Certains acteurs peuvent même aider ponctuellement le projet à renforcer ses fondamentaux.

Ancrage de valeur sur un actif

Cette méthode consiste à renforcer rapidement la qualité perçue des fondamentaux via des flux de capitaux et de volumes.

Les meilleurs outils sont le prêt et les produits dérivés.

L’exemple donné par @octopuuus concerne le crédit : par exemple, mettre en garantie du FTT pour emprunter du BTC/ETH. La valeur du FTT devient alors ancrée à celle du BTC et de l’ETH. En recréant ce cycle avec effet de levier, on pourrait même utiliser les BTC/ETH obtenus pour faire monter le FTT.

L’autre approche, plus technique, utilise les contrats à terme (admissibles comme garantie, non pas les contrats perpétuels) et les options. Cette stratégie est plus complexe, mais en période de marché haussier, les market makers dans la crypto n’ont même pas besoin d’y recourir pour manipuler un marché.

Relations entre projets et market makers

Du point de vue du projet, les relations avec les market makers peuvent prendre plusieurs formes (des grands acteurs aux petits studios) :

-

Si le projet cherche activement une cotation, les bourses imposent souvent des exigences aux market makers :

-

Certaines bourses désignent même des market makers spécifiques. Pendant la phase de listing, ces acteurs peuvent apporter un soutien significatif — ce qui explique pourquoi tant de projets souhaitaient attirer des investissements de market makers lors du dernier cycle.

-

Les comptes de market making ont des exigences de garantie, par exemple détenir un minimum de 150 000 USD en token + USDT. Ce seuil peut généralement faire l’objet de négociations.

-

-

Les conditions imposées par les grands market makers :

-

Certains sont passifs (style fréquent en Europe), fournissant uniquement stratégie et support technique, gérant potentiellement des centaines de projets simultanément, avec des frais mensuels de 3 000 à 5 000 USD.

-

D’autres facturent des frais techniques (environ 6 000 USD par trimestre) + une part des profits réalisés sur la vente de tokens (modèle courant en Chine). Par exemple, si 1 million USD de tokens sont vendus, la répartition pourrait être de 70/30. Ces market makers ont un intérêt aligné avec le projet, mais conservent le contrôle. Un indicateur clé dans les négociations est le taux de réserve : (capital engagé pour le market making / valeur de marché en circulation). Pour exercer un contrôle réel sur le marché, ce ratio doit être de l’ordre de 30 à 50 % afin d’éviter un effondrement dès la cotation (en dessous du prix privé).

-

Un autre modèle courant aux États-Unis implique un prêt de jetons : par exemple, emprunter 3 % des tokens au projet, à rembourser à une date et un prix convenus. Aux États-Unis, ce type de clause est illégal, donc les contrats incluent des clauses de distinction avec les titres financiers américains et excluent toute responsabilité. Le pouvoir reste entièrement entre les mains du market maker, qui peut choisir de rembourser en tokens ou en USDT. Le projet dispose de peu de pouvoir de négociation.

-

Rembourser en tokens est simple : on rend ce qu’on a emprunté. Mais si remboursement en USDT, cela change tout : certains grands market makers remboursent selon le prix de leur tour d’investissement (avec une légère majoration). Si le prix sur bourse est bien supérieur au prix privé, leurs profits deviennent énormes. D’autres, plus équitables, utilisent le prix moyen pondéré par volume sur Binance à une date donnée.

-

Super-pouvoir du dernier cycle : avoir investi en round privé ET emprunté massivement des tokens au projet à ce même prix. Comme analysé ci-dessus, en choisissant de rembourser en USDT, le market maker maximise ses profits. Exemple : si le token monte 100x après l’achat, le profit est de 100x. C’est en quelque sorte acheter à très bas coût (voire gratuitement) une option d’achat américaine : plus le prix monte, plus l’option vaut cher. Ce genre de clause correspond aux « Liquidity Service Level Agreements (SLAs) » interdits par la réglementation américaine.

-

-

-

Les petits market makers sont plus simples (certains projets ou incubateurs ont même leur propre équipe de market making — souvent qualifiés de « grands faucheuses » dans la crypto) : ils facturent principalement des frais de service, suivent les instructions du projet, fournissent quotidiennement un état des actifs et quelques suggestions. Contrairement aux grands acteurs, ils communiquent régulièrement avec le projet, car ils en gèrent moins et adoptent une approche active.

-

Le meilleur scénario pour un projet est d’être forcé de cotation par une bourse ou pris en main par un market maker. Le projet peut alors se concentrer sur le développement, vendre discrètement ses tokens, et engranger des profits silencieusement. En période de marché haussier, atteindre 100 millions USD de volume quotidien sur Binance n’est pas rare. Vendre 1 million USD par jour n’affecte alors presque pas le cours. On comprend pourquoi, en plein marché haussier, les projets ne se soucient guère de la qualité des VC et veulent juste monter rapidement en bourse. Dans la vague vietnamienne des GameFi, par exemple, les VC ont récupéré leur mise initiale voire multiplié leur capital par dizaines dès le TGE, avec un roulement extrêmement rapide — parfois en un mois. Puis ils peuvent réinvestir lentement pendant le marché baissier. Mais ce modèle comporte des risques élevés de rupture.

-

Inconvénients d’un take-over par un market maker. Le projet peut perdre de l’argent. S’il a centralisé les positions des VC et vendu bas, puis qu’un market maker prend le relais et fait monter le cours, le projet devra peut-être compenser lui-même les VC. Pire : certains projets continuent de développer sans vendre, le token monte 100x, mais ensuite un problème technique survient et tout s’effondre — fin de parcours. Ce sont les market makers qui gagnent, tandis que le projet subit tous les reproches. Même si ce sont eux (souvent des « wild operators ») qui ont manipulé le prix à la hausse de 50x, ce sont les équipes projet qui essuient les critiques pendant des mois. Comme dit précédemment, les bons projets respectent les règles, communiquent clairement sur leurs positions et évitent les manipulations. Sinon, aucun capital sérieux ne touchera leur jeton.

Bien sûr, les market makers ne sont pas maléfiques — ce sont simplement des acteurs financiers. J’ai surtout décrit ici les market makers actifs. Ceux sans activités d’investissement en capital-investissement ajustent leurs stratégies selon le marché, sans grandes initiatives. Si le marché est un lit de rivière, les market makers en sont la source d’eau. Le faible pouvoir de négociation des projets face à eux est normal : dans les marchés secondaires, la chaîne alimentaire commence par ces acteurs. Mais ils ont aussi leurs propres sources, connaissent des pertes, des gains… et parfois la faillite.

Relations entre market makers et bourses

Les bourses ont déjà été mentionnées ; voici maintenant un complément sur le système bancaire parallèle formé par les bourses et les market makers :

-

En période de marché baissier et de sécheresse de liquidité, les grandes bourses contactent fréquemment les market makers, presque en suppliant, pour qu’ils assurent la liquidité. Car la liquidité est l’infrastructure fondamentale des bourses.

-

En période haussière, pourquoi les bourses détourneraient-elles les actifs clients pour gonfler leur bilan ? Une grande partie du bilan des bourses correspond à des lignes de crédit non garanties accordées aux market makers. Ces derniers utilisent ces fonds pour épaissir artificiellement la liquidité, parfois avec effet de levier, créant ainsi une abondance apparente. Cela revient à autoriser les market makers à utiliser les actifs clients. Quand nous admirions en 2021 la profondeur impressionnante des marchés, voyant ces institutions comme des sauveurs, nous avons découvert lors des krachs que cette liquidité provenait en réalité… de nos propres dépôts. 😭

-

Les bourses offrent généralement aux market makers de nombreux avantages : pas de frais, crédits non garantis, taux d’intérêt bas. Pourquoi des market makers ou hedge funds (ex : 3AC) acceptaient-ils de payer durablement des taux d’intérêt supérieurs à 10 % ? Parce que ces taux étaient souvent en partie ou totalement assumés par la bourse, pas par le market maker. Certaines bourses, pour attirer la liquidité, accordent des prêts non garantis aux market makers en lieu et place des coûts de gestion de liquidité.

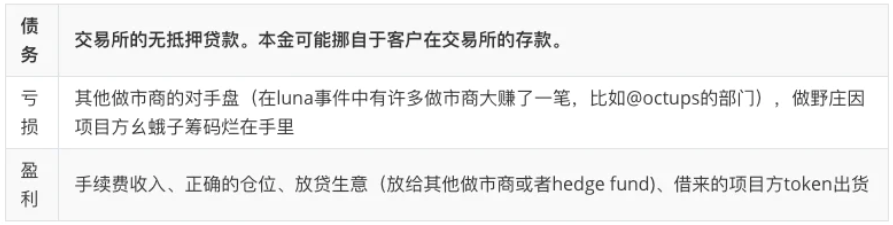

PS : cette section est complexe, un tableau résumant les dettes, pertes et profits des market makers dans les activités des bourses serait utile.

- FTX & Alamenda ont poussé ce système à l’extrême : lorsque la bourse crédite directement les market makers (via détournement d’actifs clients), la bombe est énorme et touche chaque utilisateur. Après l’effondrement de FTX, la liquidité du marché a chuté de plus de 50 %.

- En résumé, les bourses dépendent des market makers, qui, dans les bourses, « impriment de la monnaie » (crédits non garantis) et parient avec effet de levier, générant des crises financières et des dettes de type « banque ombre », dont les fonds proviennent directement des dépôts clients.

Avenir : les market makers et les AMM

Bien sûr, tout cela appartient au dernier cycle. Personne ne sait comment les choses évolueront dans le prochain. Par exemple, de nombreux nouveaux fonds d’investissement créés en 2022 ont désormais un département hedge fund, afin de s’émanciper de l’exploitation par les market makers.

Concernant les relations entre projets et market makers, certaines dynamiques du dernier cycle étaient intéressantes. Mon exemple préféré est Merit Circle, qui a levé 105 millions USD via un LBP, puis lancé un minage de liquidité sur UNIV2/3. Sa liquidité est montée dans le top 10, juste derrière ETH/USDC — une profondeur remarquable. Ayant déjà suffisamment levé via le LBP, peu importait la cotation, mais le volume était si élevé que Binance l’a listé de force. Aujourd’hui, ce syndicat de jeu affiche encore un trésor public de 100 millions USD en pleine bear market, avec une adresse surveillée par tous et mise à jour en temps réel.

Initialement conçu pour des lancements équitables (fair launch), le LBP est devenu, en période favorable, un excellent outil de sortie rentable : permettant de réaliser des profits sans intervention de market makers, sortant ainsi du système de profit bourse-market maker. De plus, le pool de liquidité post-LBP sert naturellement de sortie pour les VC.

Suite aux krachs et nettoyages du dernier cycle, le business des market makers dans les bourses devrait connaître une transformation majeure. Autour de ces activités, quelles solutions décentralisées permettraient de séparer permissions et actifs sur blockchain ? C’est une question fascinante. Au dernier cycle, les market makers centralisés ont appris à maîtriser les DEX, et plusieurs agrégateurs majeurs ont intégré la fonction RFQ, dédiée aux market makers professionnels. Récemment, Hashflow, listé sur Binance, est une DEX axée sur le RFQ. Toutefois, l’entrée des market makers traditionnels dans les DEX reste difficile, nécessitant parfois 2 à 3 mois d’adaptation avant d’oser y déployer des capitaux, notamment à cause des latences et limitations de performance enchaînant nombre de stratégies. Je pense que, dans le prochain cycle, les moteurs de trading basés sur des blockchains haute performance, ainsi que des implémentations logicielles libres des contraintes de Solidity/Vyper, favoriseront davantage l’engagement des market makers professionnels sur les DEX, transférant progressivement le pouvoir de fixation des prix des CEX vers les DEX.

Autre réflexion : l’utilisation des AMM par les market makers. Pour un market maker, un AMM est une courbe convexe passive, rendue inefficace par la perte dite « impermánente ». Très difficile d’y manipuler ou contrôler un prix. Avec Uniswap V3, c’est un peu mieux, mais cela exige de déplacer fréquemment les intervalles de prix, ce qui complique la gestion. Izumi propose une discrétisation de la courbe V3, mais même ainsi, chaque segment reste une courbe convexe passive. Gérer la liquidité par discrétisation ne permet toujours pas un market making actif ni un contrôle du marché.

L’un de mes axes de recherche futurs porte justement là-dessus : peut-on construire une nouvelle forme de fonction permettant de passer du passif à l’actif ? D’abord définir mathématiquement ce qu’est le « passif » autour d’un paramètre t, puis envisager des transformations ou éliminations de t, à la manière de la transformation de Fourier qui convertit un signal temporel en domaine fréquentiel. Si l’on parvenait à permettre aux market makers de gérer activement et avec effet de levier dans la DeFi, on réduirait considérablement les risques du système bancaire parallèle.

Post-scriptum

Voilà donc ce que je sais sur les market makers. Sur le plan pratique, la seule petite recommandation serait de privilégier les projets transparents, ainsi que ceux cotés sur de grandes plateformes, filtrés, évalués, et pouvant servir de garantie ou de collatéral.

Au départ, j’ai rassemblé ces informations simplement inspiré par @octopuuus. Mais en écrivant, je me suis surpris à penser à toutes ces personnes croisées en ligne ou dans mon entourage. Peut-être un jeune homme fragile portant le fardeau familial, un mari et père désirant simplement améliorer la vie de sa femme et de ses enfants. Peut-être un programmeur prudent, travaillant parfois tard, un employé ordinaire avec un petit rêve. Peut-être un fils ayant accumulé mensonge après mensonge auprès de sa famille, un individu ordinaire n’ayant plus la chance de recommencer. Ils ont ainsi misé leur rêve, leur vie, leur famille dans ce jeu de marché sans règles, et finissent souvent dans l’illusion.

Pour les market makers, ce n’est qu’une affaire ;

Pour les petits porteurs, c’est toute leur vie ;

Et pour les projets qui choisissent dès le départ de s’allier aux market makers, n’est-ce pas pareil ? « Les utilisateurs ne sont pas seulement des utilisateurs, ce sont des acheteurs. » Mais cela finit toujours par se retourner contre eux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News