白银狂飙:10 天暴涨 25%,现在该追还是该跑?

TechFlow Selected 深潮精选

白银狂飙:10 天暴涨 25%,现在该追还是该跑?

波动率已经重新定价,市场正在为价格大幅上涨的尾部风险定价。

作者:Campbell

编译:深潮TechFlow

自我们上次关于白银的分析发布以来,已经过去了 10 天。

10 天前的市场动态似乎已成为过去的四分之一。而在这短短的时间里,白银市场却经历了一系列重要的事件:

-

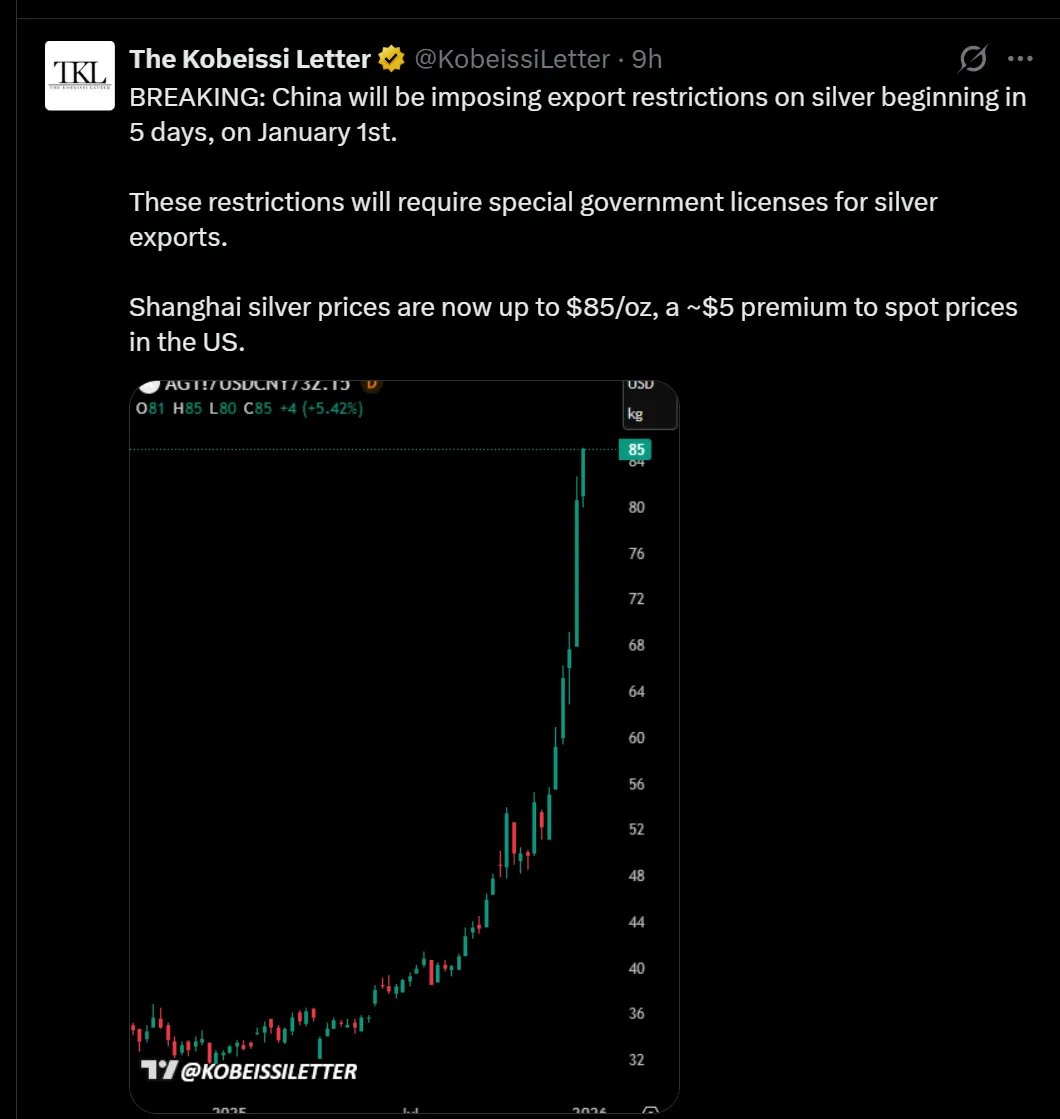

中国宣布自明年1月1日起对白银出口实行许可证制度。

-

上海实物白银价格飙升至 91 美元,而 COMEX(纽约商品交易所)的结算价为 77 美元。

-

伦敦远期曲线依然深陷现货溢价(backwardation)状态,虽然不及 10 月的极端情况,但仍保持倒挂。

-

CME(芝加哥商品交易所)上调了白银的保证金要求。

-

在经历了一场理应得到的数字世界“排毒”之后,我花了整个下午盯着 Bloomberg 和 Rose,试图弄清楚这些变化是否会影响我们的市场观点。

短期结论:现在并不是新买入的好时机。

我会等待即将到来的回调机会继续布局,并在通过期权进行操作时保持灵活。

这正是交易书籍中不会告诉你的部分——当你的投资逻辑奏效,甚至奏效得太过顺利时,你需要的不仅是管理资金,更要管理自己的情绪承受能力。此时,纸上推演的数学模型,不再只是一个概率分布,而是变成了一个“已实现收益”的看涨期权。

这种阶段令人不安,因为你需要做更多的功课:重新核验你的计算,评估可能对你不利的反向叙事。

这就是目前的局面。

熊市警告(或:可能“致命”的风险因素)

在接下来的两周内,白银多头将不得不应对一些短期内可能引发看空情绪的叙事和压力。

请不要对即将到来的“阴线”感到惊讶,它很可能会发生。关键在于,你是否会选择在低点买入。我们已经将部分“Delta”(即价格敞口)转移到黄金上,重新调整了交易组合,目前持有约 15% 的黄金头寸和 30%-40% 的白银头寸,而此前这个比例更接近 10:1。

此外,我们还购买了一些看涨蝶式期权(upside butterflies),并大幅买入美元看涨期权。这些操作背后的逻辑会在后续逐步清晰。

无论如何,以下是当前可能带来看空压力的主要因素:

-

税务抛售压力

你现在手中的这笔交易已经赚了不少,甚至可能多到让你的会计师都感到不安的程度。对于那些通过行权长期看涨期权而买入白银的投资者来说,他们可能会对在 12 月 31 日之前卖出持有的头寸感到抗拒。

尤其是当这些头寸持有时间不足一年时,因为这不仅涉及资本利得税,还可能面临短期和长期税收待遇的差异。

这意味着当前会有看涨压力,但到了 1 月 2 日之后,就会转为看空压力。

-

美元与利率问题

最新的 GDP 数据表现强劲,这可能导致 2 年期国债收益率曲线的宽松预期被削弱,从而迫使政策制定者在更强势的美元和更高的短期利率之间做出选择。无论哪种选择,短期内对以美元计价的贵金属(如白银和黄金)都不是好消息。

-

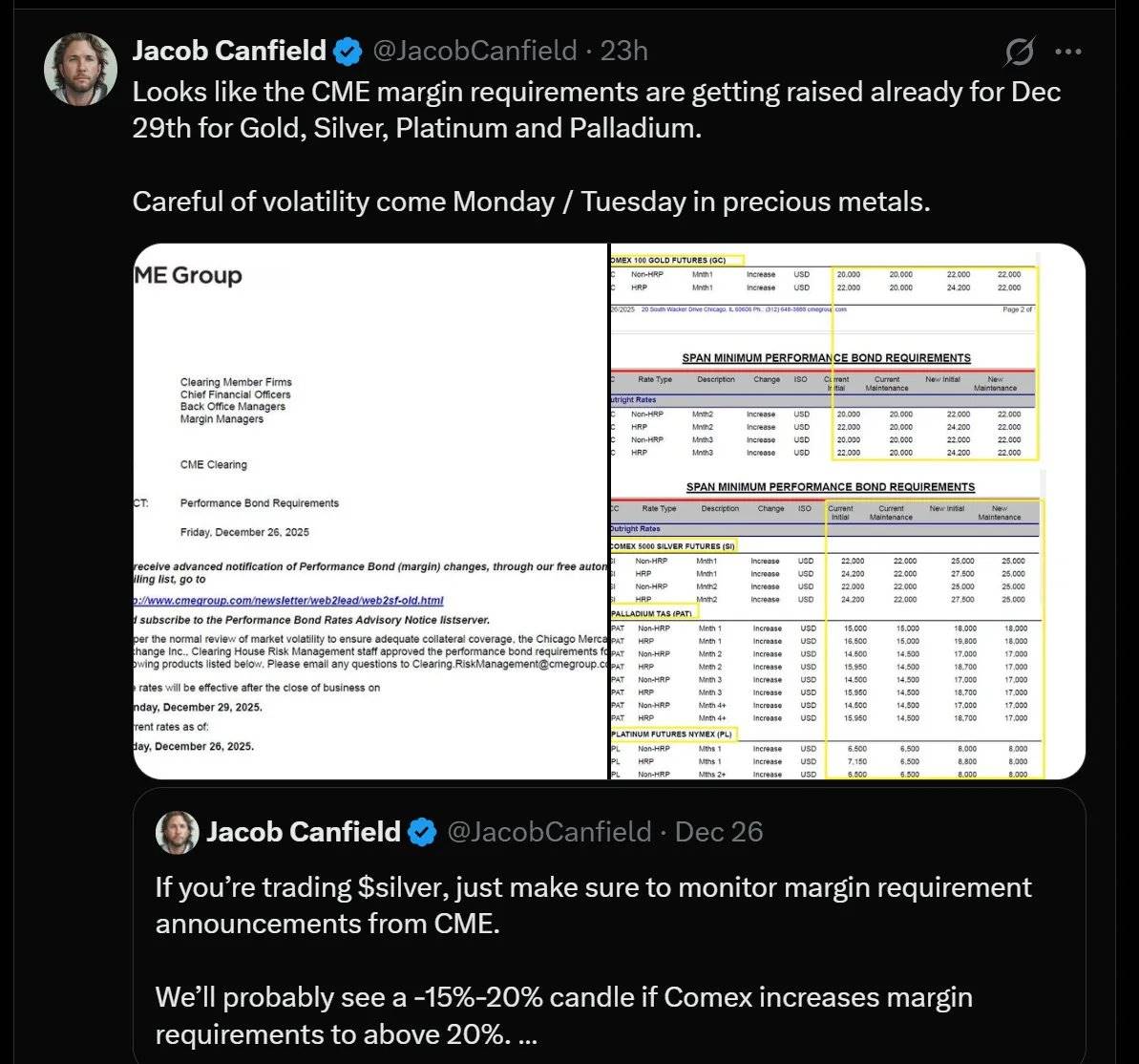

保证金上调

CME(芝加哥商品交易所)宣布自 12 月 29 日起上调贵金属的保证金要求。

如果你在期货市场中使用了杠杆,这一变化可能会对你产生重大影响。更高的保证金要求 = 更高的资本需求 = 对资金不足的投资者造成强制平仓。这与 2011 年白银市场崩盘时的情形类似,当时 CME 在 8 天内连续五次上调保证金要求,导致杠杆率暴跌,白银的上涨行情戛然而止。

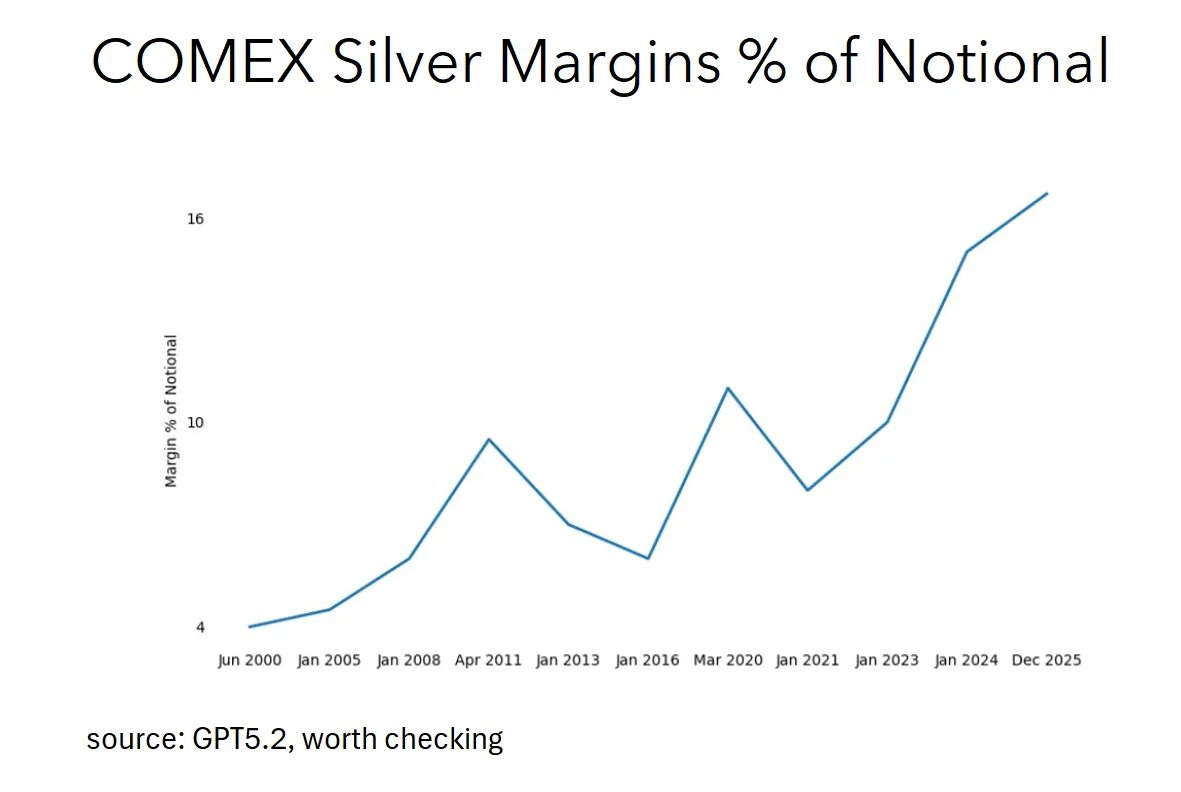

那么,这次是否值得担心?其实,情况并没有那么糟。原因在于,白银的保证金要求早已远高于 2011 年的水平,因此,最近的上调虽然有影响,但相对来说冲击较小。此外,现在白银市场的大部分需求主要是实物需求,这与 2011 年的情况大不相同。

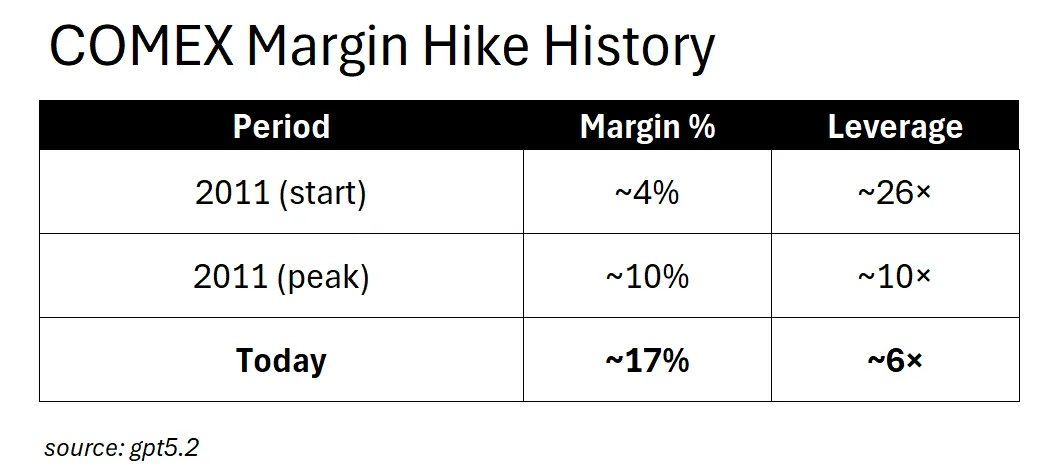

回顾 2011 年,当时的白银保证金起步仅为名义价值的约 4%,也就是说,只需投入 4 美元的资本就能控制价值 100 美元的白银——这相当于 25 倍的杠杆,风险极高。随后,CME 在几周内将保证金比例提高到约 10%,杠杆从 25 倍骤降至 10 倍,强制平仓的连锁反应直接扼杀了那轮白银的上涨行情。

而今天呢?目前白银的保证金比例已经高达约 17%,相当于 6 倍杠杆,这甚至比 2011 年最严苛时期的保证金要求还要严格。

目前的市场环境已经进入“挤压后”的保证金阶段,那么继续上调保证金会带来什么影响?答案是:不会再引发投机者的恐慌性抛售,因为市场中已经没有多少投机性杠杆可以清理了。相反,这些调整会对对冲者产生更大的影响,比如那些试图锁定价格的生产商、管理库存风险的精炼商以及依赖期货市场运作的商业玩家。

如果将保证金比例提高到 20%,你不会看到像 2011 年那样的强制平仓连锁反应。真正的结果是:流动性减少,买卖价差拉大,商业玩家转向场外交易(OTC)市场。市场的运作机制已经发生了根本性的转变。

因此,那些对保证金上调发出警告的人,其实是在打一场“上一场战争”(如果上文的分析无误的话)。尽管这种说法在短期内可能有助于构建“反向叙事”,但实际意义有限。

-

“超买”言论的出现

当上述提到的种种因素开始显现时,你会听到金融推特(FinTwit)上那些“画图占星师”一口一个“超买”的论调。而技术性抛售往往会引发更多的技术性抛售,形成负面循环。

但问题是,“超买”是相对于什么来说的呢?

白银的投资逻辑根本不在于技术图表的“线条”或“茶叶占卜”。白银的核心驱动力在于其供需基本面:太阳能板的经济效益(需求缺乏弹性,白银成本仅占太阳能板价格的约 10%)与白银供应的刚性(75% 的白银是其他金属的副产品)之间的碰撞。这些才是真正推动短期价格波动的因素。

此外,白银刚刚创下历史新高。你知道还有什么会创下历史新高吗?那些仍在不断上涨的资产。

-

铜替代论

这是反对者最常用的论点之一:“他们会用铜来替代白银。”

好吧,这个观点是有一定道理的,但我们来仔细算算账。

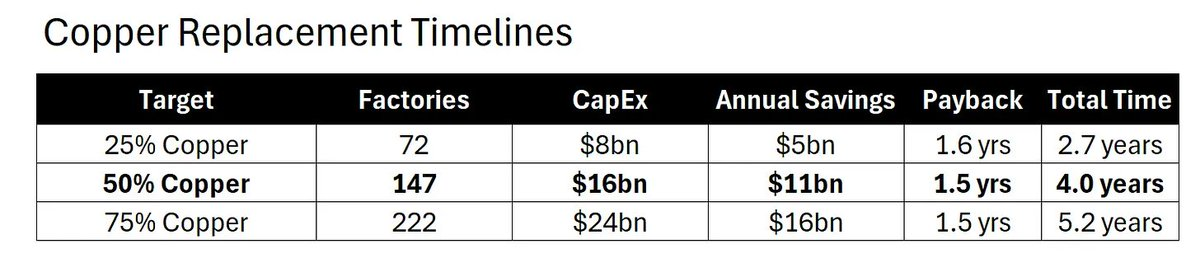

铜替代的现实(或者说:四年是很长的时间)

铜替代的看空论点确实存在,但问题在于:它的速度很慢。

这里是实际的数学计算,而不是感性推测:

时间是关键限制因素

即使资金无限,转换仍然受制于物理条件:

-

全球约有 300 家制造太阳能电池的工厂;

-

转换每家工厂为铜镀层需耗时 1.5 年;

-

最大并行转换能力为每年 60 家工厂;

-

需要至少 4 年才能实现 50% 的铜替代率。

从这些回报周期来看,1.5 年的转换时间是一个显而易见的资本分配决策。换句话说,首席财务官们应该争先恐后地批准这种改造计划。

但问题在于,即使如此,也需要至少 4 年时间才能完成一半的转换工作。

工厂需要一个个地重新改造,工程师需要重新培训,铜镀层的配方需要重新验证,供应链也需要重新调整。这一切都需要时间。

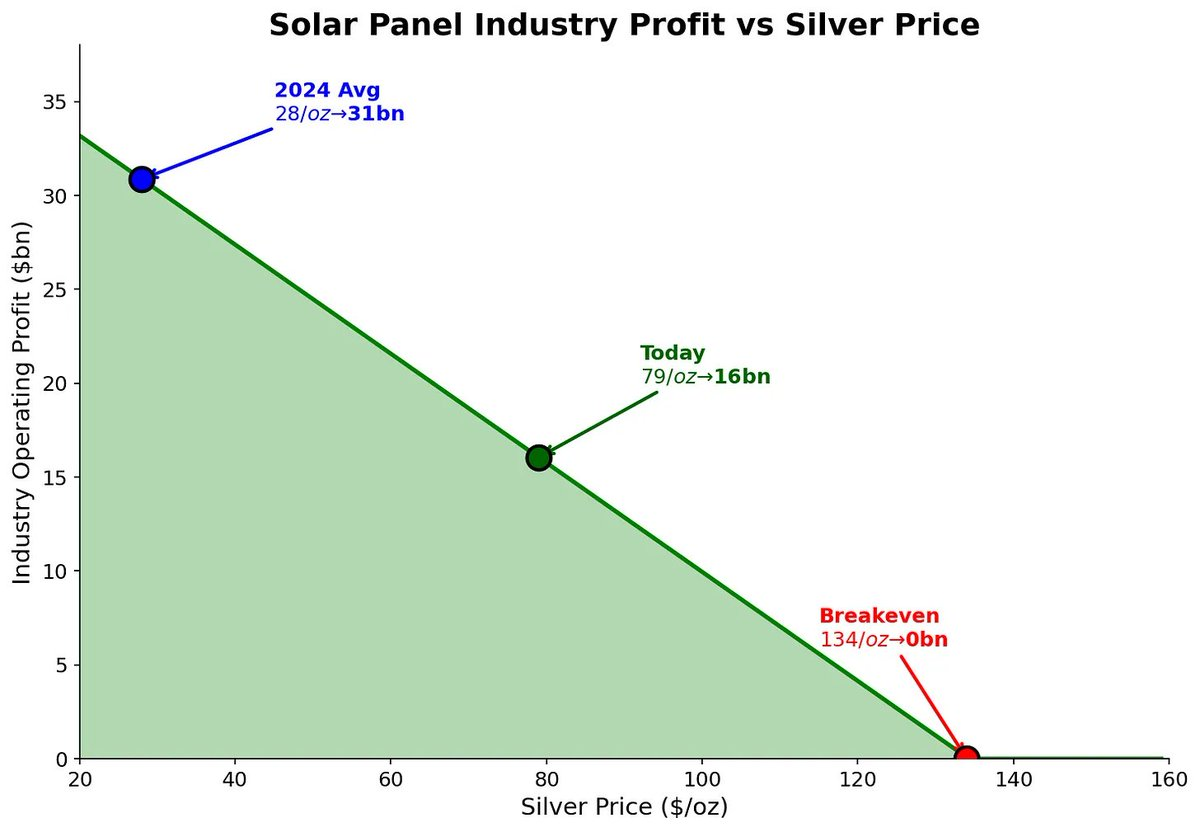

需求的弹性计算

太阳能制造商实际上已经吸收了白银价格上涨 3 倍带来的冲击。我们可以看看这对其利润的影响:

-

当白银价格为 28 美元/盎司(2024 年均价),整个行业的利润为 310 亿美元;

-

当白银价格上涨到 79 美元/盎司(当前价格),行业利润下降到 160 亿美元。尽管利润被腰斩,但他们仍然继续购买。

盈亏平衡点在哪里?

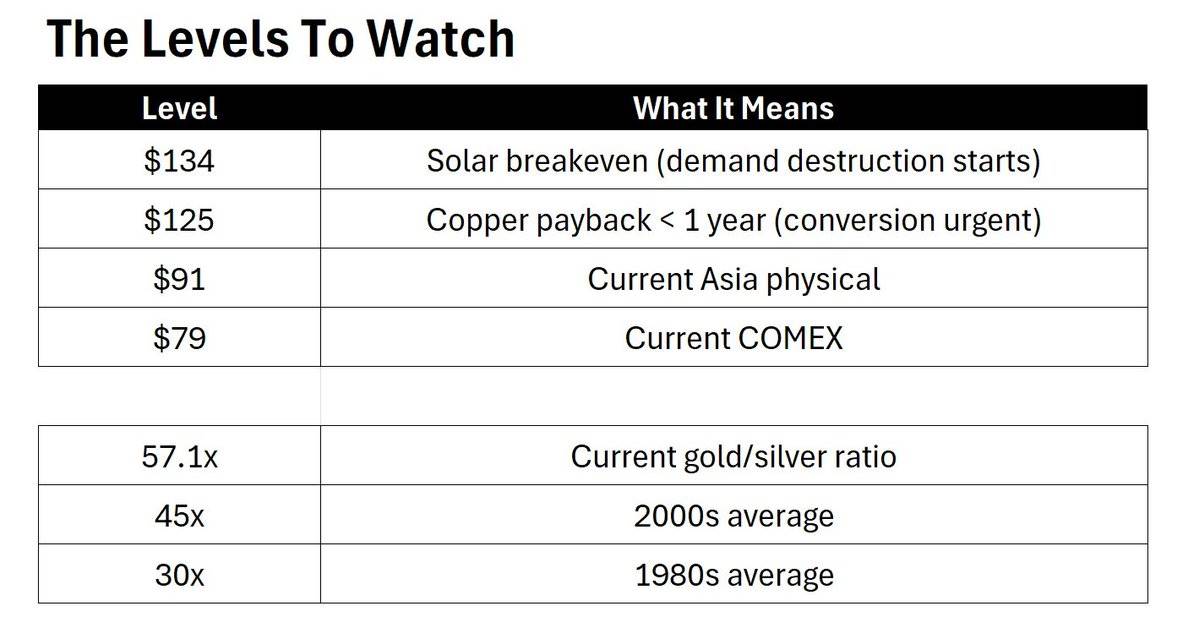

白银价格达到 134 美元/盎司时,需求破坏才会开始显现。这一价格比当前的现货价格还高出 70%。

需要注意的是,134 美元/盎司并不是价格目标,而是需求破坏的起点。

紧迫感的阈值

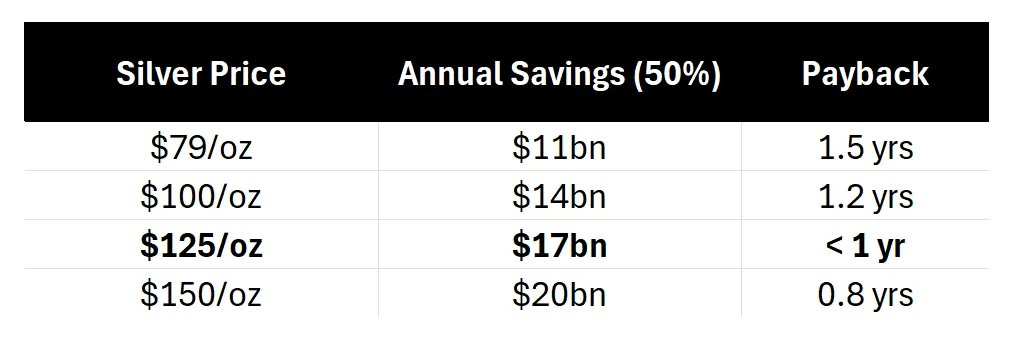

随着白银价格的进一步上涨,铜替代的经济性确实会变得更加吸引人:

当白银价格达到 125 美元/盎司时,铜替代的回报周期将缩短至不到一年,到那时,每一次董事会会议都可能围绕铜替代展开讨论。然而,即使所有企业明天就做出决定,距离实现 50% 的铜替代仍需 4 年时间。同时,125 美元/盎司的价格比当前现货价格仍高出 50%。

资金在“尖叫”着“快行动”,而物理现实却在说“等等”。

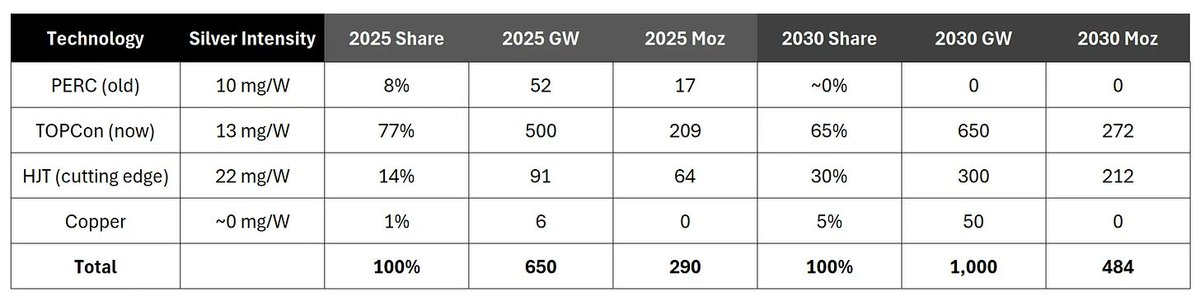

强度悖论

有趣的是,当所有人都在谈论“铜替代”时,太阳能行业实际上正在转向使用更多白银的面板技术:

加权平均银用量:

-

2025 年:约 13.5 毫克/瓦

-

2030 年:约 15.2 毫克/瓦

从 PERC 到 TOPCon 再到 HJT(异质结)技术的转变,实际上增加了每瓦太阳能板的白银用量,即使铜在某些方面逐步取代白银。但需要注意的是,尽管每种技术的银用量效率会随着时间提高,但没有大规模的铜投资计划,行业整体上正朝着每瓦使用更多白银的方向发展,而不是更少。

空头们在谈论铜替代,而行业实际上正在采用 HJT 技术。

关于铜替代的结论

时间在流逝,但流逝得很慢。

白银价格的上涨速度要快于工厂改造的速度。4 年的窗口期是白银多头逻辑的保护伞:白银价格有 70% 的上涨空间才能触发需求破坏,而即使铜替代今天开始,也无法在短期内赶上白银的涨势。

白银多头逻辑(或者说:为什么这波行情可能“撕裂你,但令人愉悦”)

好的。坏情况已经处理了。现在让我们谈谈我为什么仍然看涨。

-

中国正在“武器化”白银

从 1 月 1 日起,中国将对白银出口实施许可证制度。这一点至关重要,因为中国是全球精炼白银的主要净出口国,每年出口约 1.21 亿盎司白银,几乎全部通过香港流向全球市场。

而现在,这一出口流动将需要政府的许可。

战略性资源博弈,正在上演。

-

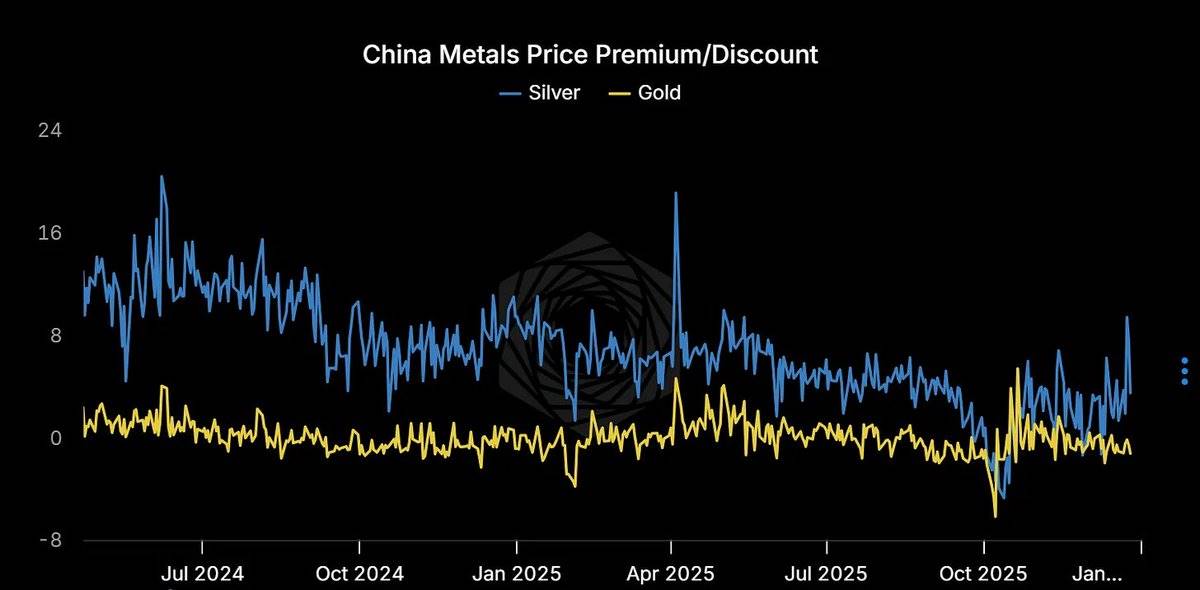

实物白银溢价高得惊人

上海:85 美元/盎司;迪拜:91 美元/盎司;COMEX:77 美元/盎司

你生活在一个以美元计价的世界中,但边际买家却并非如此。他们支付 10-14 美元的溢价,而且对此毫不在意。

当实物白银价格与纸面价格出现如此大的分歧时,必然有一方是错误的。而从历史来看,出错的通常不是实物市场。

-

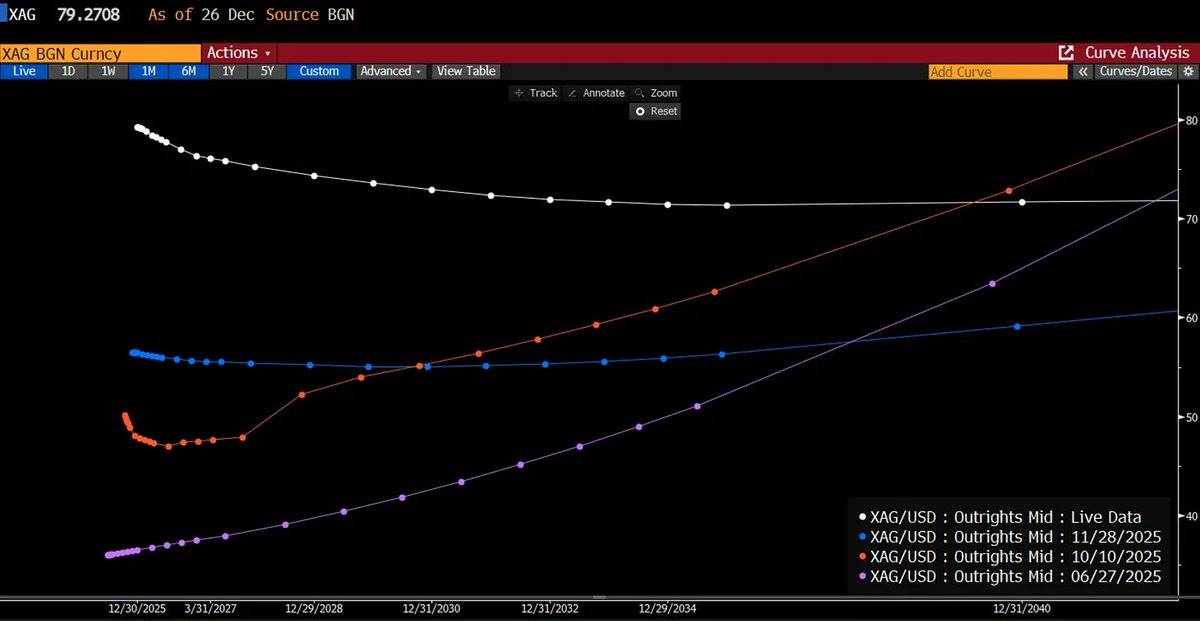

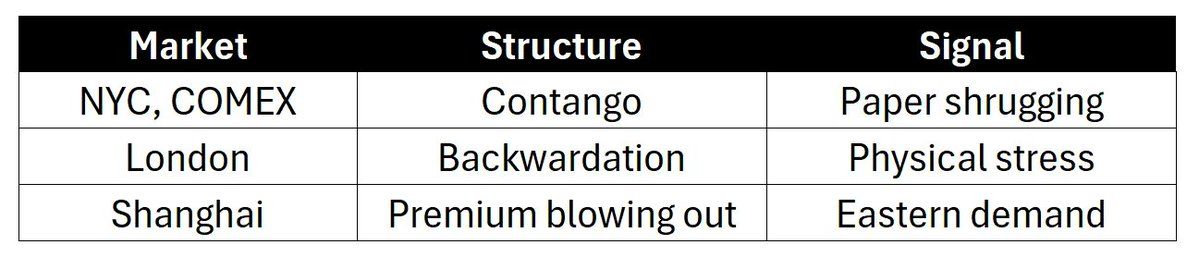

伦敦市场的“尖叫”

伦敦场外交易市场(OTC)是实物白银在金银银行、精炼商和工业用户之间交易的核心,而目前该市场正处于数十年来最严重的现货溢价(Backwardation)状态。

什么是现货溢价?

简单来说,就是市场愿意为今天的实物支付更高的价格,而不是未来交付的承诺价格。即 现货价格 > 远期价格。这种现象并不正常,通常意味着市场压力巨大。

-

一年前:现货价格 29 美元,价格曲线逐步上升到 42 美元,属于正常的期货升水(Contango)。

-

现在:现货价格 80 美元,价格曲线反而下降到 73 美元,出现倒挂(Inverted)。

与此同时,COMEX 的纸面市场却仍然表现出懒散的期货升水,假装一切正常。

三个市场,三种叙事:

-

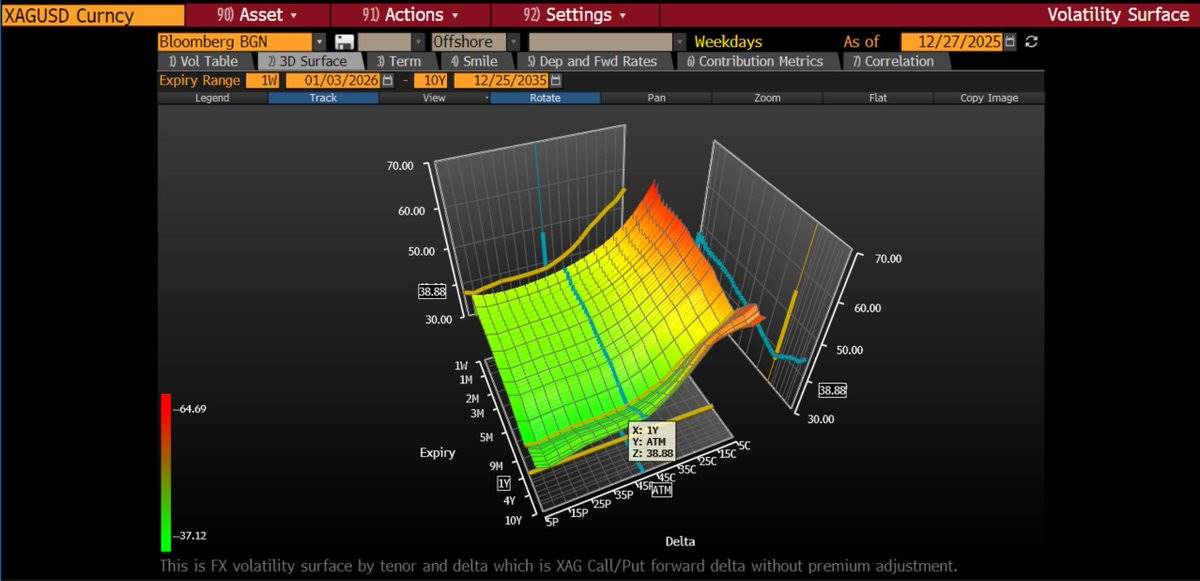

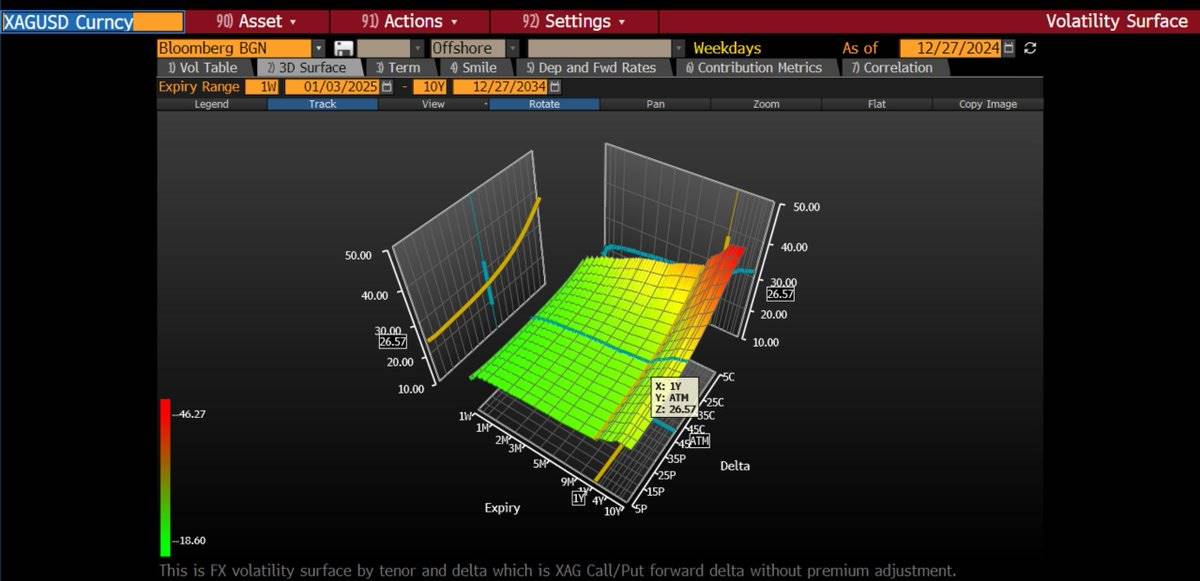

波动率已重新定价

平值期权的隐含波动率(ATM Volatility)同比从 27% 上升到 43%。看涨期权的隐含波动率更为陡峭——价外(OTM)执行价的期权隐含波动率高达 50-70%。这表明期权市场正在为价格大幅上涨的尾部风险定价。

我们通过持续买入看涨价差期权(call spreads)沿着波动率曲线逐步布局,具体策略为:买入平值期权的隐含波动率,同时通过卖出高执行价的看涨期权对冲成本。最近,我们甚至采取了买入 6 个月期限的蝶式期权的策略:

-

买入 1 张 SLV(iShares Silver Trust ETF)执行价为 70 美元的看涨期权;

-

卖出 2 张执行价为 90 美元的看涨期权;

-

再买回 1 张执行价为 110 美元的看涨期权。

这一策略反映了我们的短期观点,即希望在价格显著上涨的情况下适当减少我们的 Delta 敞口(对价格变动的敏感性)。

-

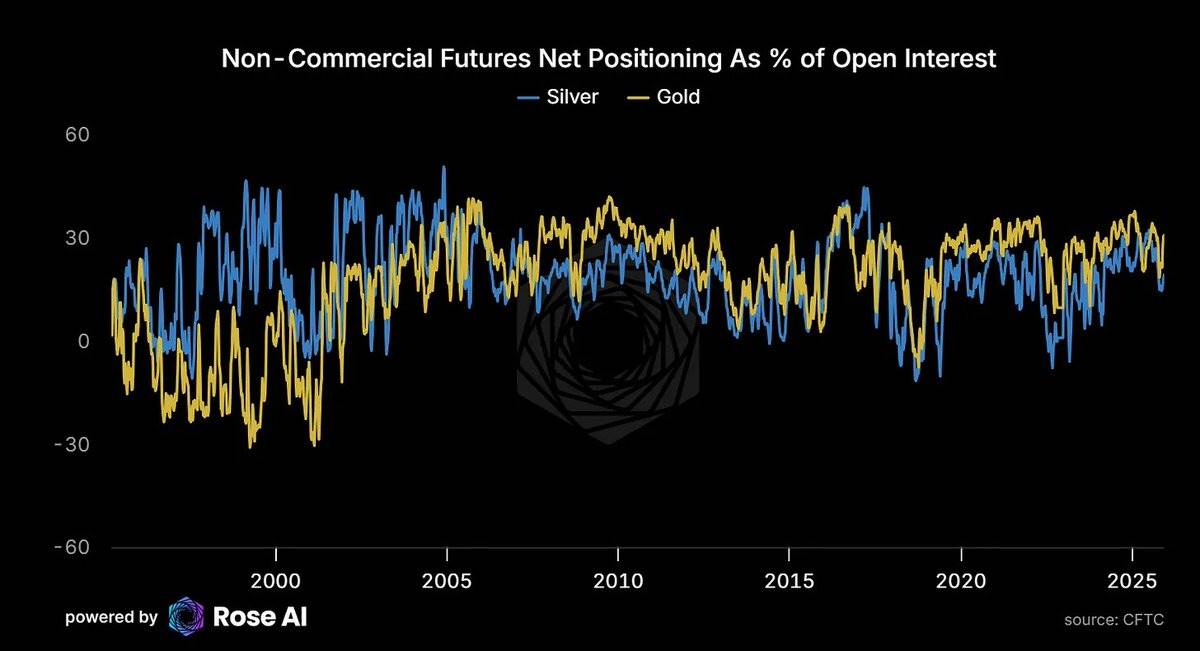

投机者尚未拥挤

当前,黄金市场的投机净多头持仓占总未平仓合约(Open Interest)的 31%,而白银市场的这一比例仅为 19%。这表明,尽管白银价格已经上涨,但投机性头寸并未达到极端水平,仍有进一步上涨的空间。

-

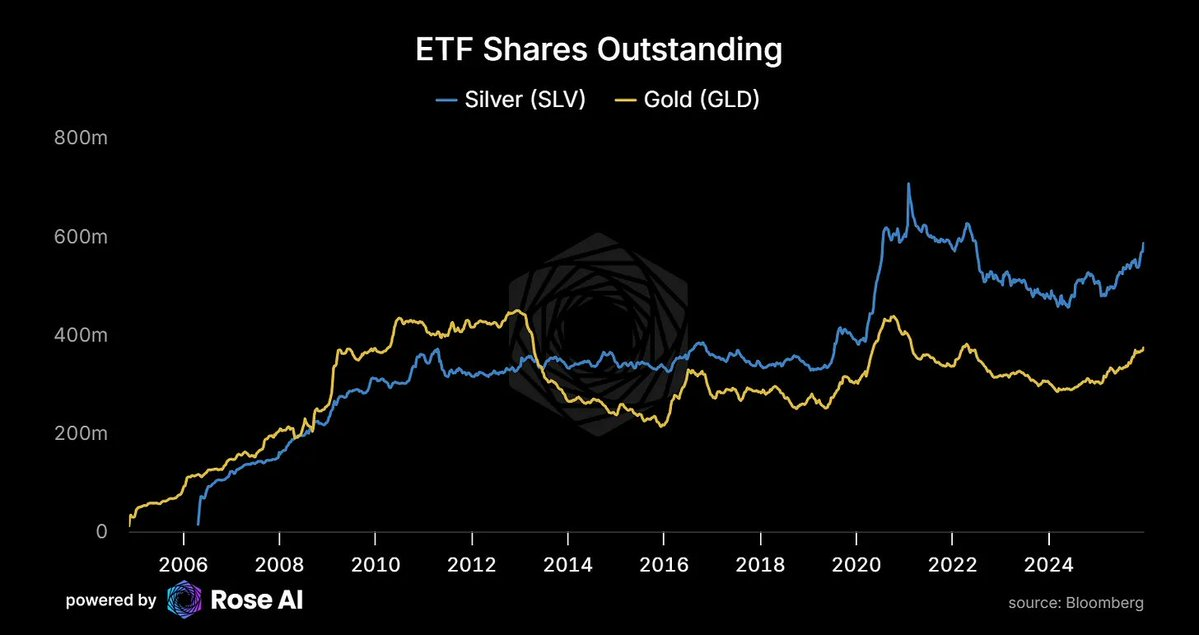

ETF 需求正在追赶

投资需求随着价格的上涨而增加,这验证了我们之前的预测:白银将表现出类似凡勃伦商品(Veblen Goods)的特性,即价格越高,需求越大。

-

SLV ETF 的流通股数在经历了多年的资金外流后,正在再次上升。价格上涨的同时,需求也在增加。

-

这并非典型的商品市场行为,而是反映了白银作为货币性资产的需求在增长。

与此同时,中国市场对白银的溢价仍然存在:

-

西方的 ETF 开始重新买入白银;

-

而东方市场对白银的实物需求从未停止。

-

太阳能产业对白银的“吞噬”

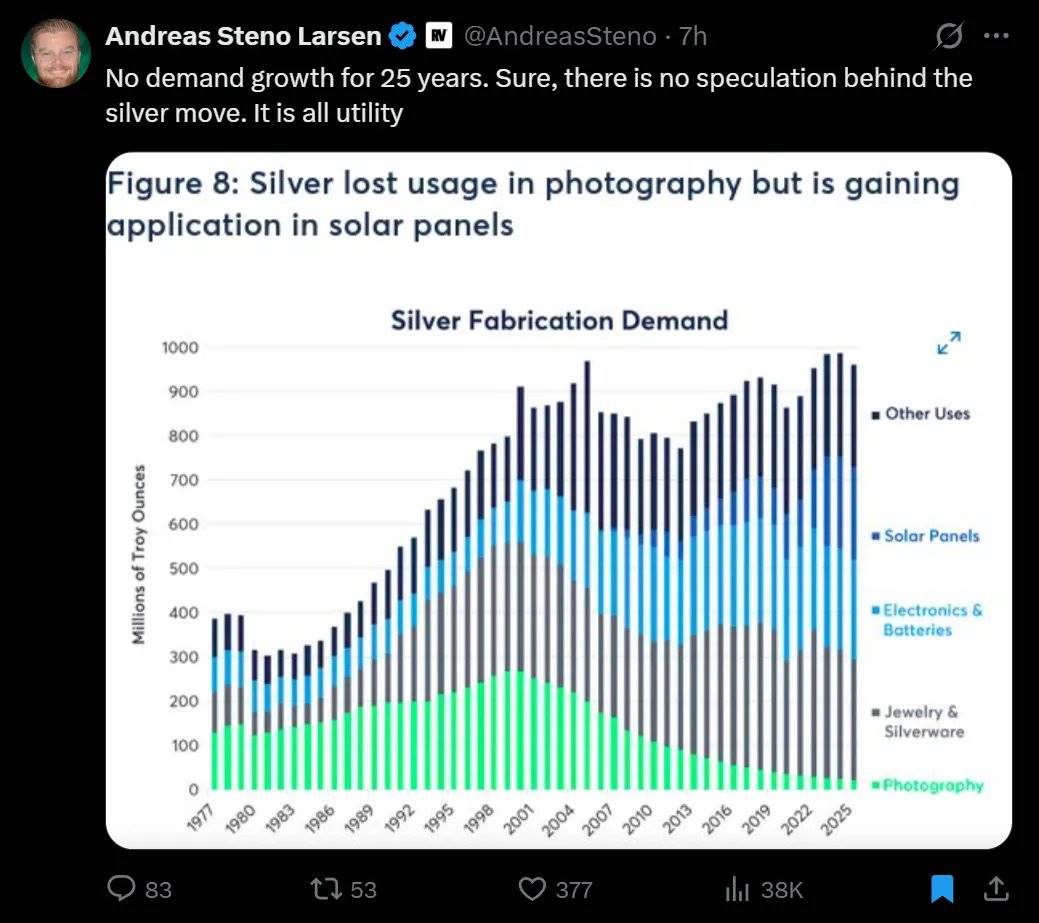

25 年无需求增长,无供应增长,然后太阳能来了

在过去的 25 年里,白银市场的需求几乎没有增长,供应也没有明显增加。但一切在太阳能产业崛起后发生了改变。 摄影行业对银的需求逐渐消失,太阳能产业不仅填补了这一空缺,还进一步推动了白银需求的爆发式增长。

-

当前太阳能行业对白银的需求为 2.9 亿盎司;

-

到 2030 年,这一数字预计将超过 4.5 亿盎司。

-

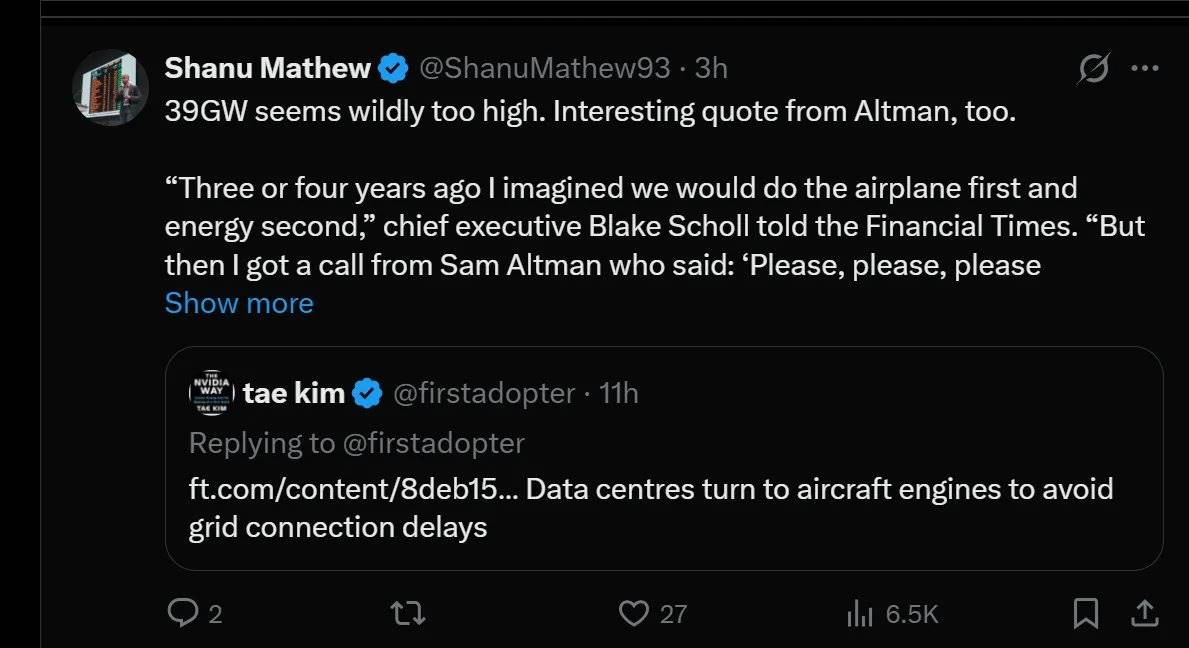

人工智能 → 能源 → 太阳能 → 白银

从人工智能到白银的需求链条已经形成:

-

Sam Altman(OpenAI CEO)正在四处联系企业,急切地寻求电力供应;

-

数据中心为了避免连接电网的延迟,甚至开始安装飞机发动机作为应急电源;

-

每一次人工智能的查询都需要消耗电力,而新增电力供应的边际贡献来自于太阳能;

-

而太阳能的发展又离不开白银。

这条链条已经闭环。

关注的关键价格与信号

需要关注的风险

-

一月的税收抛售:投资者可能因税务原因在年初进行抛售,带来短期波动;

-

美元走强:美元的强势可能对以美元计价的白银价格产生压力;

-

保证金上调:虽然“杀手开关”已经耗尽,但仍需警惕保证金的进一步上调。

需要关注的信号

-

现货溢价加深,价格横盘整理:表明市场正在积累;

-

现货溢价缓解,价格下跌:表明挤压行情正在解除;

-

上海市场溢价持续存在:表明这是结构性问题,而非市场噪音。

观察框架:

关注曲线,而非价格。

如果伦敦实物市场的压力持续,而 COMEX 纸面市场却无动于衷,那么套利空间将持续扩大,直到市场出现“断裂”:

-

要么供应突然增加(价格飙升以释放被囤积的白银);

-

要么纸面市场价格被迫重新调整至反映实物市场的真实情况。

最终总结

短期内,空头逻辑确实存在,以下因素可能对市场造成冲击:

-

税收抛售:年初的税务相关抛售可能带来短期波动;

-

保证金上调:潜在的保证金调整可能对市场情绪产生影响;

-

美元走强:美元升值可能对以美元计价的白银价格形成压力。

然而,支撑白银价格的长期结构性因素依然强劲:

-

伦敦市场现货溢价处于数十年来的极端水平;

-

亚洲市场溢价高达 10-14 美元;

-

中国将在 5 天内实施白银出口限制;

-

太阳能需求对白银价格的弹性极低,即使价格达到 134 美元/盎司,需求破坏才刚刚开始;

-

铜替代至少需要 4 年时间才能完成 50% 的转换;

-

72% 的白银供应是其他金属的副产品,无法通过简单增产来满足需求;

-

投机仓位并未过度拥挤,ETF 正在持续吸纳白银实物;

-

波动率已经重新定价,市场正在为价格大幅上涨的尾部风险定价。

这正是市场最有趣的地方,也是最令人感到恐惧的地方。

建议:根据以上信息调整仓位,理性投资。下次再见!

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News