比特币跌破8万,会不会要了微策略的命?

TechFlow Selected 深潮精选

比特币跌破8万,会不会要了微策略的命?

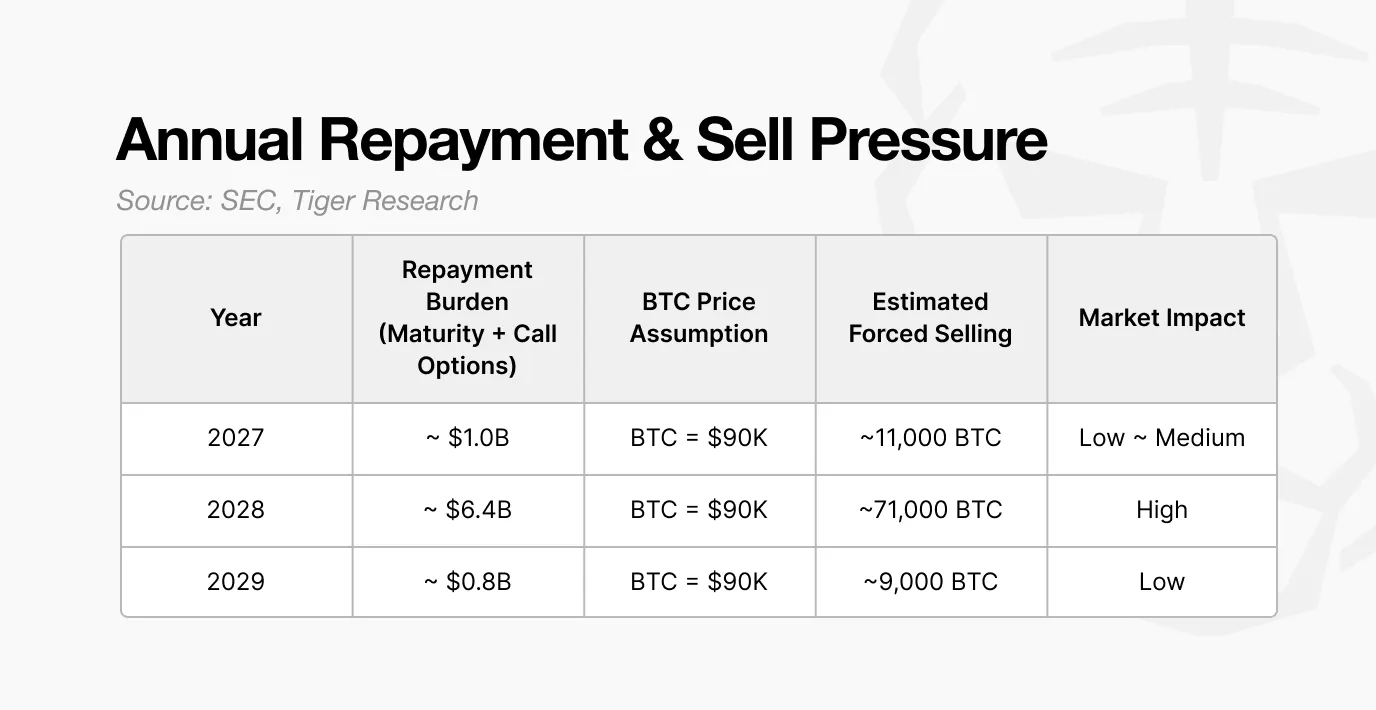

如果2028年再融资失败,假设比特币价格为90,000美元,Strategy可能需要出售约71,000枚比特币。

编译:深潮TechFlow

随着比特币价格下跌,市场的关注点转向那些持有大量比特币的DAT公司。其中,Strategy(微策略)是这一群体中最引人注目的玩家之一。关键问题在于,这家公司如何积累其资产,以及在市场波动加剧的情况下如何管理风险。

关键要点

-

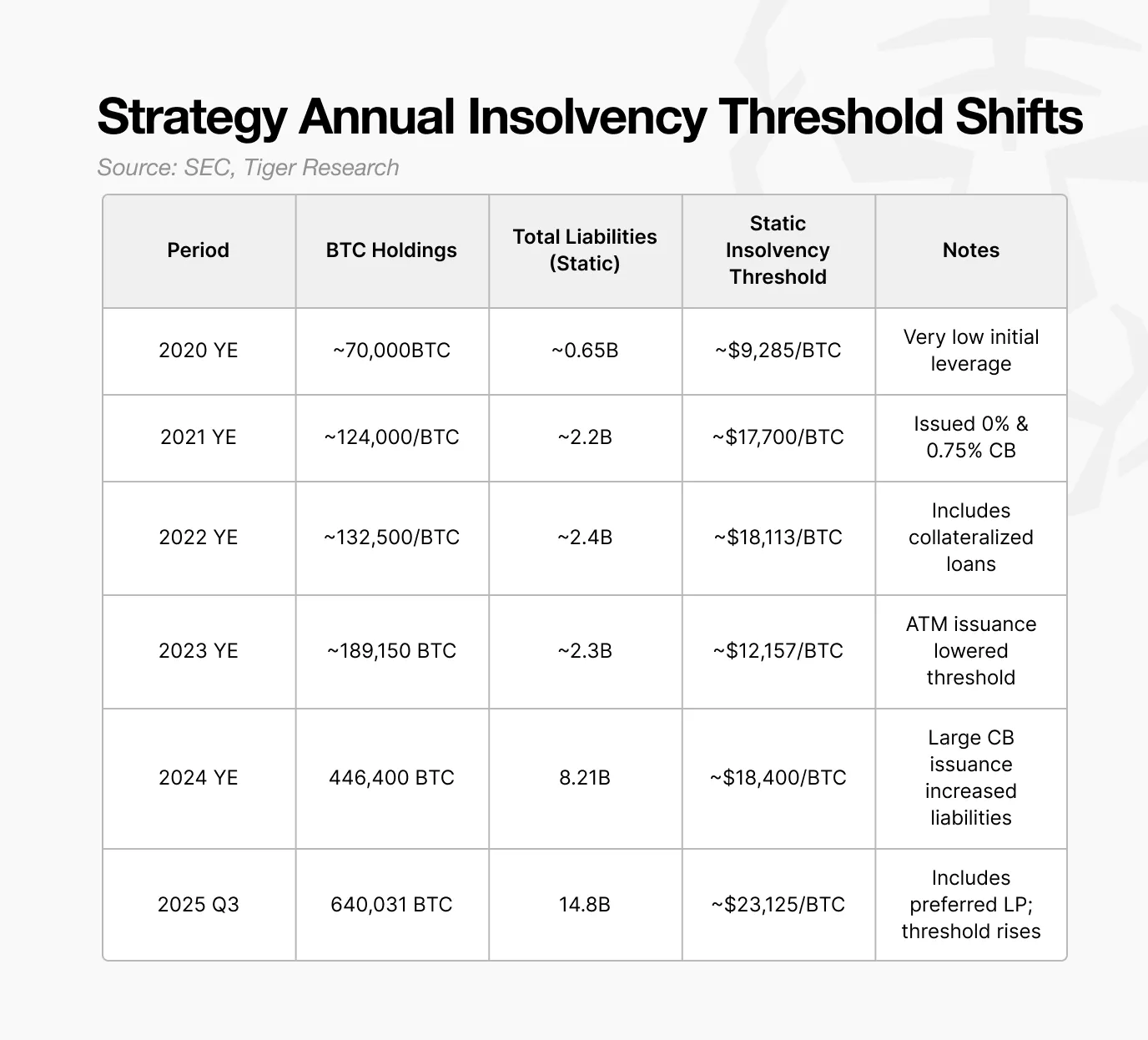

Strategy(微策略) 在 2025 年的静态破产临界点估计为约23,000美元,几乎是2023年12,000美元水平的两倍。

-

公司在2024年改变了资本募集模式,从简单的现金和小额可转换债券转向了多元化的结构,包括可转换债券、优先股和ATM发行(At-The-Market Issuance)。

-

投资者持有的看涨期权允许提前赎回。如果比特币价格下跌,投资者可能会行使该期权,这使得2028年成为一个关键的风险窗口。

-

如果2028年再融资失败,假设比特币价格为90,000美元,Strategy(微策略)可能需要出售约71,000枚比特币。这相当于每日平均交易量的20%至30%,将对市场造成显著压力。

1.关于Strategy(微策略)稳定性的疑问

比特币近期的下跌导致DAT公司股票普遍下跌约50%,这引发了市场的核心疑问:在股价和公司核心资产双双下滑的情况下,Strategy(微策略)是否还能保持稳定?这种担忧在摩根大通指出Strategy(微策略)可能会被MSCI指数剔除后进一步加剧。

市场的关注点不仅仅在于股票表现。Strategy(微策略)持有的比特币数量足以对整个市场产生影响,其规模远超一般的“巨鲸”(Whale)。这引出了两个关键问题:

-

Strategy(微策略)的资产负债表会在比特币价格达到何种水平时崩溃?

-

在什么时候以及在什么条件下,该公司可能对市场产生影响?

本报告通过分析美国证券交易委员会(SEC)的文件,探讨了Strategy(微策略)的有效破产临界点、风险加剧的时间段,以及在压力情景下可能对市场造成的潜在影响。

2.Strategy(微策略)是否面临风险:23,000美元的临界点

在进入具体分析之前,我们需要明确“静态破产”的概念。静态破产是指即使公司将所有资产变现,也无法偿还其负债的情况。

简单来说,当资产小于负债时,就会发生静态破产。例如,如果某公司Echo拥有价值10亿韩元的房产和1亿韩元的现金,但负债为12亿韩元,那么从资产负债表的角度来看,该公司已经资不抵债。对于DAT公司来说,情况类似。如果比特币价格跌至某一水平以下,账面权益将变为负数,公司将无法履行其债务义务。这个价格水平被称为“静态破产临界点”。

为了确定 Strategy(微策略) 的静态破产临界点,我们首先需要了解该公司是如何积累其比特币持仓的。

Strategy(微策略) 自2020年以来将比特币作为战略资产持有,但其积累模式在2023年之后发生了变化。在此之前,公司主要依靠现金储备和小额可转换债券购买比特币。持仓量保持在10万枚比特币左右,再融资义务也相对有限。

从2024年起,公司改变了资金筹措方式。通过发行优先股、实施 ATM 股票计划(At-The-Market Stock Program)以及大规模可转换债券发行,Strategy(微策略) 提高了杠杆水平,用以资助更多的比特币购买。

这种策略导致比特币持仓量迅速增长。该结构形成了一个循环:比特币价格上涨推动公司市值上升,从而使公司能够获得更高的杠杆并支持进一步的购买。

尽管其目标未变,但资金来源的组合和风险特征却发生了变化。这种结构性转变如今成为了提升 Strategy(微策略) 破产风险的核心因素。

根据估算,Strategy(微策略) 在2025年的静态破产临界点约为23,000美元。低于这一水平,其比特币持仓的价值将低于负债,公司在资产负债表上将陷入资不抵债的状态。

一个关键点在于,这一临界点正在上升。2023年,公司能够承受比特币价格约为12,000美元的水平;到2024年,这一临界点上升至18,000美元,并在2025年达到23,000美元。随着Strategy(微策略)不断扩大比特币持仓,其关键水平也随之提高。

因此,23,000美元是维持公司稳定运营所需的最低比特币价格。这意味着比特币价格需要从当前水平下跌约73%,才会引发公司破产的风险。

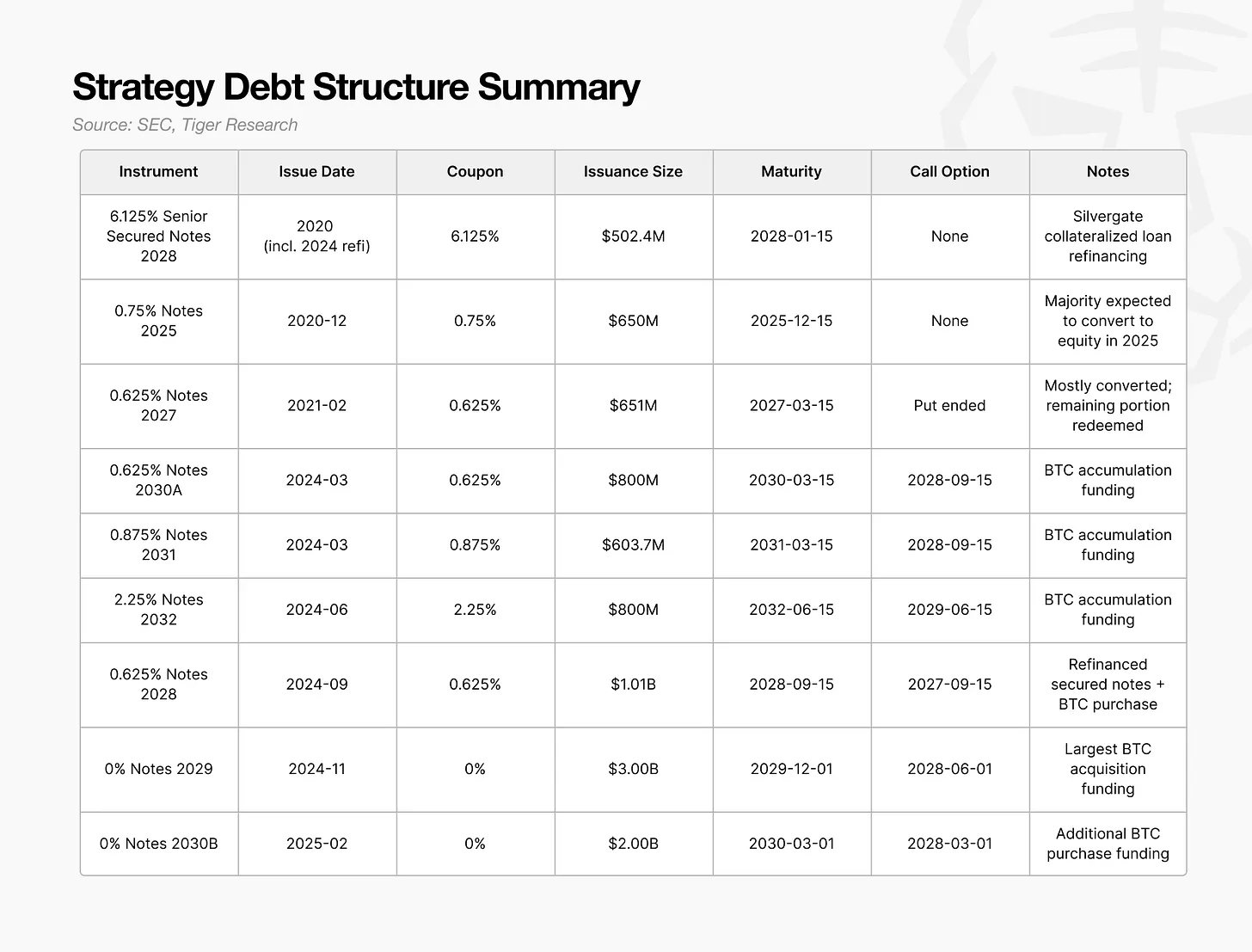

3.可转换债券:问题在于投资者回售权,而非到期时间

正如前文所述,Strategy(微策略)的静态破产临界点上升至23,000美元,原因在于其负债增长速度超过了比特币持仓的增长速度。接下来的问题是,这些债务是如何构建的。

在2024年至2025年间,Strategy(微策略)采用了一种新的资本募集模式,将可转换债券、优先股以及ATM股票计划(At-The-Market Stock Program)相结合。在这些金融工具中,可转换债券占据了最大的比例,并对市场产生了最显著的影响。

关键问题不在于可转换债券的规模或到期时间,而在于投资者回售权的时机

投资者回售权(Holder Put)允许投资者要求提前偿还债务,公司对此无法拒绝。2024至2025年发行的大部分大额可转换债券的回售日期集中在2028年,这使得2028年成为Strategy(微策略)必须展现再融资能力的关键年份。

如果2028年比特币价格接近破产临界点,或市场环境恶化,投资者很可能选择行使回售权,而不是等待债券到期。一波回售权的集中行使将迫使Strategy(微策略)立即筹集数十亿美元的现金。

问题在于,这些可转换债券筹集的资金几乎全部用于购买比特币。如果这些资金被用于能够产生现金流的生产性资产,公司将拥有一个自然的偿付来源。然而,由于资金集中用于比特币积累,公司几乎没有可用于赎回的现金。

因此,偿付资金将不得不通过资产出售来筹集。如果回售窗口开启时比特币价格较低,Strategy(微策略)可能面临立即的流动性短缺。被迫抛售比特币将进一步压低价格,推高破产临界点,并可能引发一个负反馈循环。

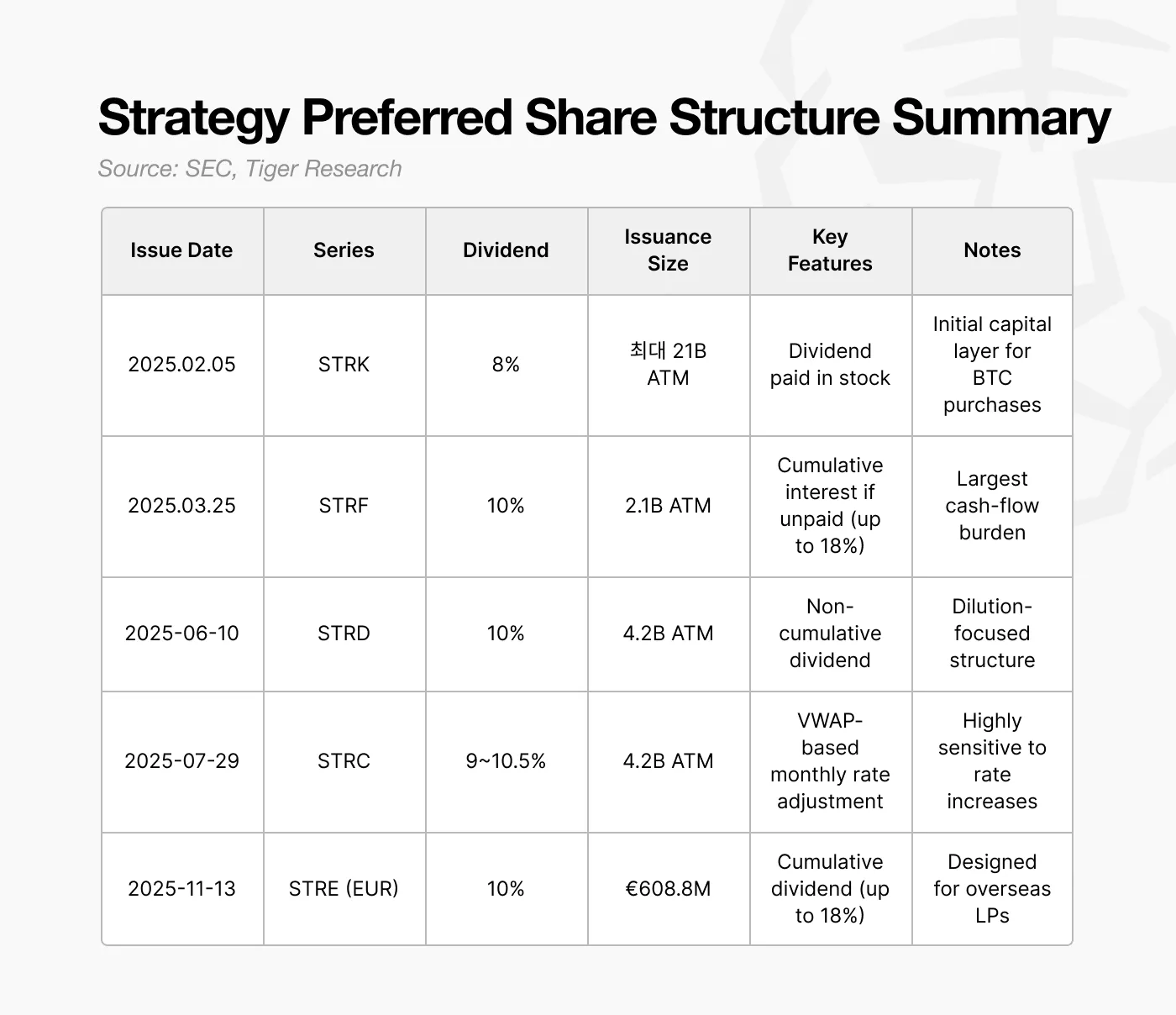

4.优先股:为何选择10%的分红负担?

从2025年起,Strategy(微策略)不再发行接近零息票的可转换债券,而是转向发行分红率约为10%的优先股。从表面上看,这似乎是一个成本更高的选择。

然而,这一决策反映了2027至2028年日益加剧的再融资压力。2028年投资者集中行使回售权(Holder Put)的风险显著增加了中期偿债风险。在这一期间,任何持续的现金流出都可能提升破产风险。

优先股的一个关键特性是其分红不需要以现金支付。Strategy(微策略)在发行时设计了一个灵活的结构,使得在必要时可以用股票支付分红。这使公司能够在不立即消耗现金的情况下募集资本,同时履行分红义务而无需动用现金。实际上,优先股帮助公司在关键的2027至2028年期间避免因现金短缺而被迫出售比特币。

尽管10%的分红率看起来成本高昂,但通过股票支付分红的能力使其成为一种保留流动性、避免短期现金危机的有效工具。

然而,这一结构也带来了新的挑战。以股票支付分红会导致普通股股东的持续稀释。Strategy(微策略)已经面临未来可转换债券转股可能带来的稀释风险,而优先股则进一步增加了股权压力。

此外,优先股具有优先索偿权。如果公司同时面临债务偿还和运营成本的双重压力,优先股股东的权益必须优先于普通股股东得到保障。虽然优先股没有固定到期日,但其分红义务实际上相当于一种结构性固定成本,并对公司的有效破产临界点产生影响。

到2024至2025年,Strategy(微策略)已经从依赖低成本可转换债券的模式转变为由可转换债券、优先股和ATM发行(At-The-Market Issuance)混合构成的结构。这一转变在短期内推动了比特币持仓的快速扩张。

5.如果Strategy(微策略)失败会发生什么?

如果Strategy(微策略)在2028年无法完成再融资,其对市场的影响可以通过其偿债义务进行估算。

2024至2025年发行的大规模可转换债券将在 2028 年带来约64亿美元的潜在偿付需求。如果市场环境恶化,优先股发行、ATM发行(At-The-Market Issuance)以及新可转换债券的融资渠道都变得不可用,公司将别无选择,只能出售比特币。

假设比特币价格为90,000美元,Strategy(微策略)需要出售约71,000枚比特币来履行这些义务。这种出售规模远超一般机构的抛售行为。

目前现货市场的日均交易量大约为200亿至300亿美元。以90,000美元的价格出售71,000枚比特币,相当于约64亿美元,占每日交易量的20%至30%。在短时间内完成如此规模的抛售几乎肯定会对价格造成显著的下行压力。

更大的担忧在于,这类抛售并非一次性事件。随着比特币价格下跌,Strategy(微策略)资产的价值会立即减少,从而削弱其财务比率。这进一步限制了其筹资能力,并可能迫使公司进行更多的比特币抛售。

最终结果可能形成一个负面循环:再融资失败导致被迫抛售,比特币价格下跌进一步降低资产价值,而公司被推向更多的强制抛售。即便这种动态仅持续几个季度,也可能使资产负债表恶化到无法挽回的地步。

因此,Strategy(微策略)的结构性风险集中在2028年。在这一窗口之外,其杠杆模式似乎是可控的,但2028年再融资的失败可能引发足以影响整个比特币市场的抛售压力。

因此,2028年不仅是Strategy(微策略)生存的关键一年,也可能成为比特币生态系统整体波动的重要节点。

6.Strategy(微策略)相对稳定,但后入局者面临更高风险

市场通常将DAT公司的风险简化为一个问题:公司是否能熬过每次比特币的下跌。然而,这一分析表明,生存能力并不取决于短期价格波动或股票的波动性,而是由公司的资产负债表和资本结构设计决定的。

因此,评估DAT公司不能仅仅依赖于其股价或比特币价格的下跌。关键指标包括其静态破产临界点的位置、现金偿付压力的时间节点,以及用于填补资金缺口的金融工具。这些因素提供了对结构性韧性的洞察,而非短期噪声。

当然,并非所有风险都可以预测。ETF资金流动、宏观经济状况以及监管变化随时可能改变市场环境。即便如此,最可靠的评估依据仍然是财务数据所反映的破产临界点以及公司的现金流运作机制。

在这方面,Strategy(微策略)具有显著优势。它自2020年进入比特币市场,经历了2022年的市场低迷,并在2024年通过杠杆融资加速了资产积累。其可转换债券和优先股的组合构建了多层次的缓冲。

因此,Strategy(微策略)拥有相对稳定的基础。而那些新进入市场的公司尚未建立经过验证的DAT框架,其承受重大价格下跌的能力远不确定。

本报告旨在通过量化信号而非恐惧或乐观情绪,为评估DAT公司提供基础,并突出那些真正重要的结构性风险。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News