ICO 估值 40 亿美元,Pump.fun 值这个价吗?

TechFlow Selected 深潮精选

ICO 估值 40 亿美元,Pump.fun 值这个价吗?

如果收入继续增长,估值将有较大的上升空间,这使得 40 亿美元的估值显得合理甚至被低估。

作者:tomas

编译:深潮TechFlow

在 Twitter 上,关于 @pumpdotfun 计划进行 ICO 的讨论充满了各种复杂情绪,但几乎没有确凿的证据支持这些观点。因此,值得深入探讨其基本面,以评估以下两个问题:1)40亿美元的 ICO 估值是否合理?2)这次投资的潜在收益或风险有多大?

本文并非详尽的分析,而是我认为形成完整判断所需的一系列关键观察。同时需要声明,我与 @pumpdotfun 没有任何利益关系,这篇分析也将帮助我自己决定如何交易这次 ICO。

为了回答我提出的两个问题,我认为需要进一步探讨以下几点:

-

@pumpdotfun 在 memecoin 领域如何应对竞争?

-

@pumpdotfun 在整个生态系统中的表现如何?

-

@pumpdotfun 的用户吸引力和发展势头是上升还是下降?

让我们逐一分析。

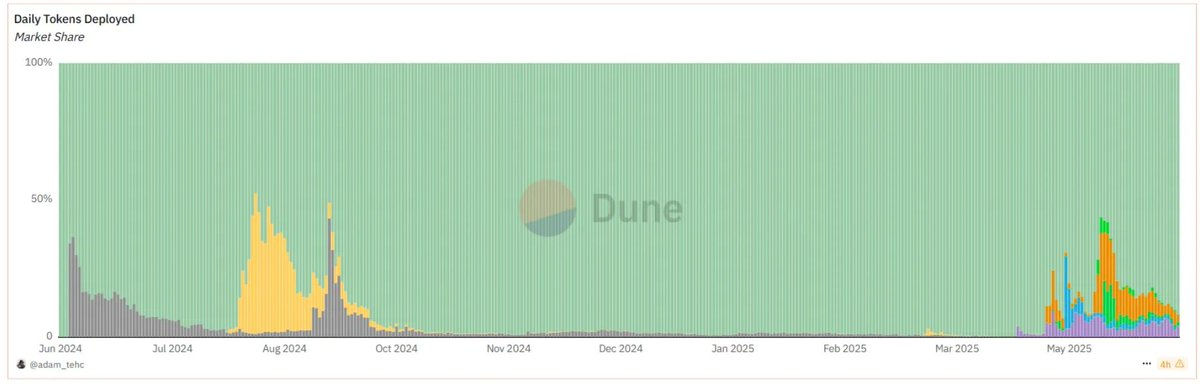

@pumpdotfun 在 memecoin 领域如何应对竞争?

从上方图表可以清楚地看到,竞争者虽然不断冒出并短暂占据市场份额,但最终很快消失。最近一波竞争浪潮来自 @bonk_fun、@RaydiumProtocol 的 LaunchLab 和 @believeapp,这是 Pump 存在以来的第二轮竞争。然而,从第一波竞争(Justin 的 pump[.]sun)中可以看到,这些竞争者并未持久,用户通常会在几周内回流到 @pumpdotfun。

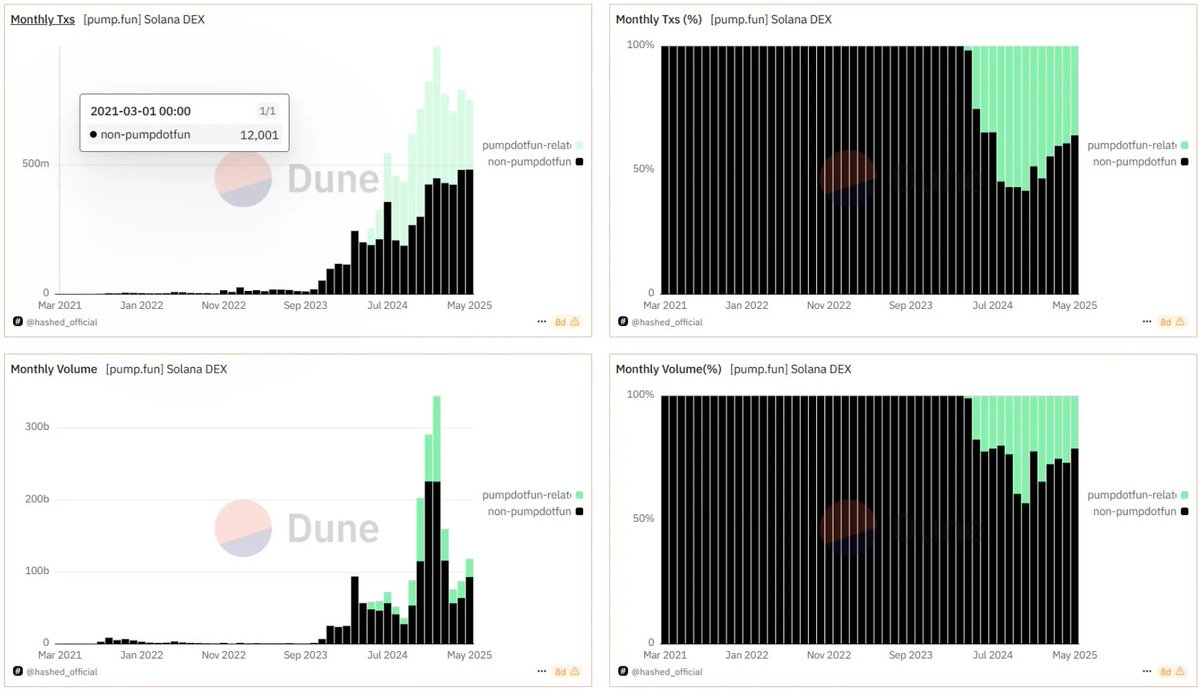

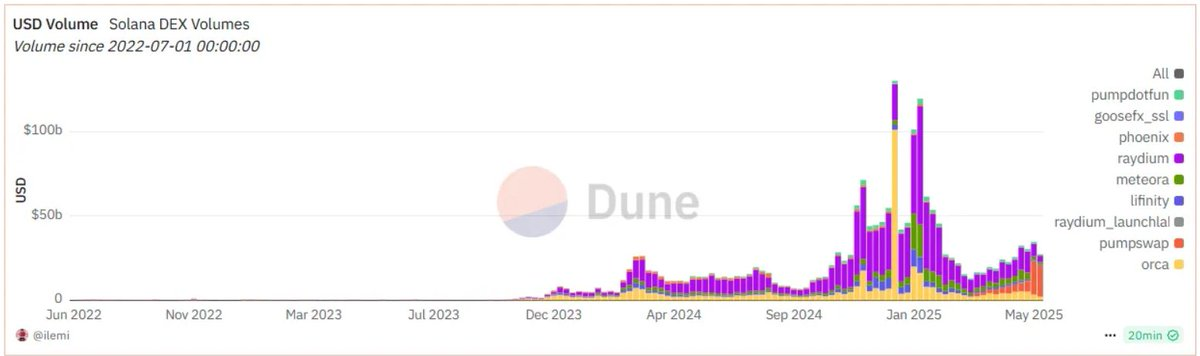

@pumpdotfun 在整个生态系统中的表现如何?

显然,Pump 在 memecoin 领域中表现出色,但我也想了解它和 memecoin 在更广泛的生态系统中的重要性。

https://dune.com/hashed_official/pumpdotfun

https://dune.com/ilemi/solana-dex-metrics

从上方图表可以看出,memecoin 的市场主导地位正在下降,占整个生态系统交易量的比例从年末的 45% 降至当前的约 25%。与此同时,从下方图表可以看到,pump.swap 相较于其他 @solana 去中心化交易所(DEX)有显著的增长。

需要注意的是,memecoin 交易占比的下降回到了 @virtuals_io 和 $TRUMP 在 2024 年第四季度牛市高峰之前的水平,因此这种下降是自然且可以预期的。我很高兴看到,memecoin 交易占整体交易活动的比例可能已经找到了一个可持续的、正常化的水平。

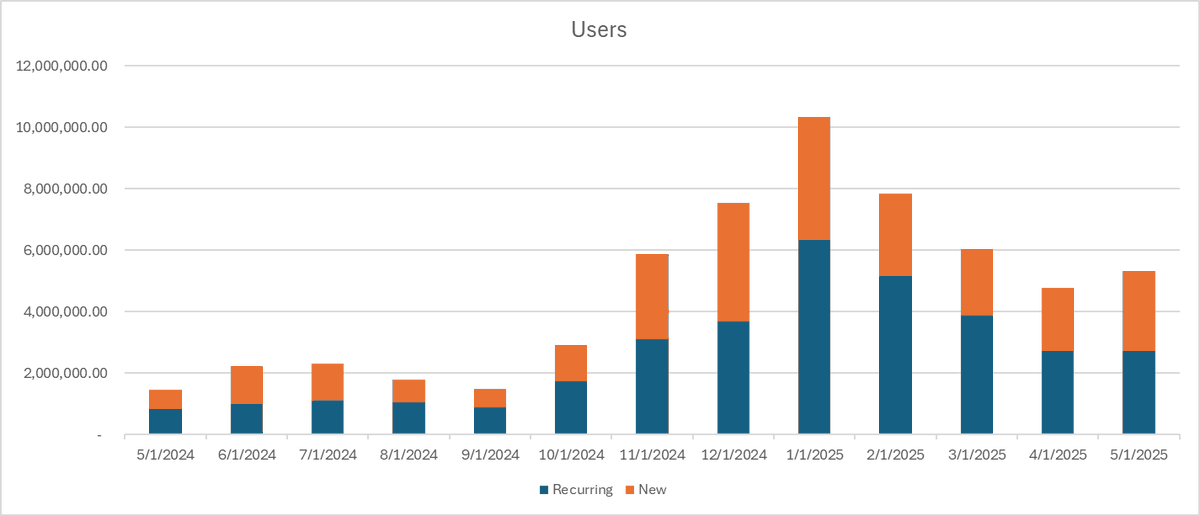

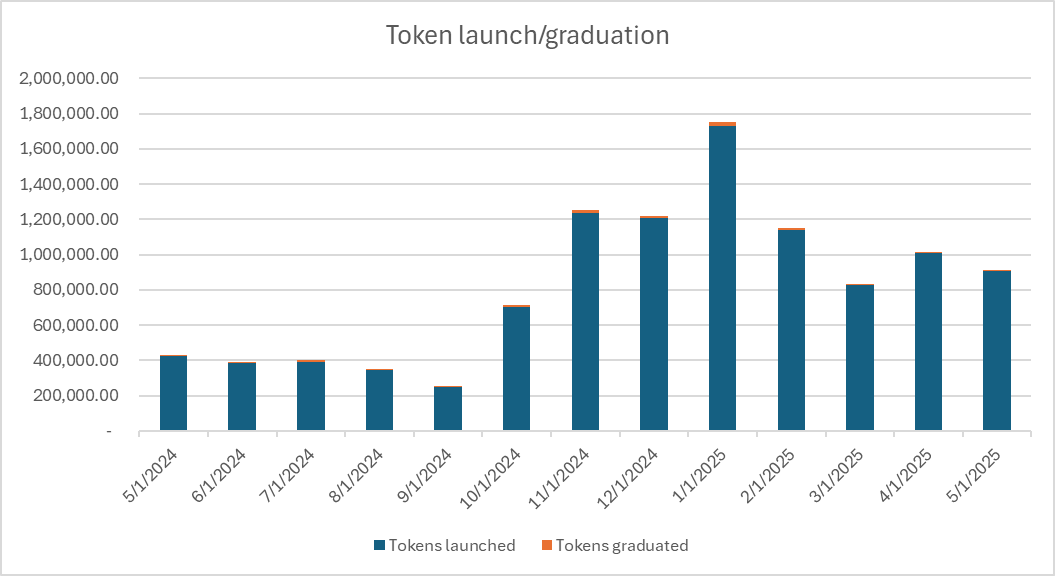

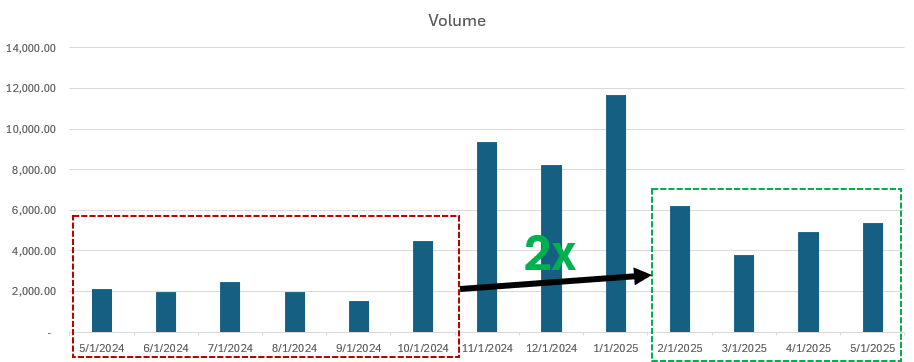

@pumpdotfun 的用户吸引力和发展势头是上升还是下降?

一张好图胜过千言万语,因此以下展示了 @pumpdotfun 的交易量、用户基数以及代币发行/毕业率的三个图表。

总的来说,如果结合背景来看,这些指标对我来说都是积极的。如果排除 11 月到 1 月的“狂热”牛市时期,各项指标都实现了 2 倍的增长,且用户回流率较高(每月用户中平均有 56% 是回流用户),尽管毕业率相对稳定但略有下降。

估值分析

在我看来,@pumpdotfun 仍然保持着健康的增长速度,几乎没有可持续的竞争对手,且更广泛的市场条件表明 memecoin 远未到结束的时候。因此,认为 @pumpdotfun 的 ICO 是其“最后的榨取”这一说法并不成立。

既然 Pump 的价值显然不为零(它短期内看起来不会消亡),我们可以进一步探讨其合理估值。

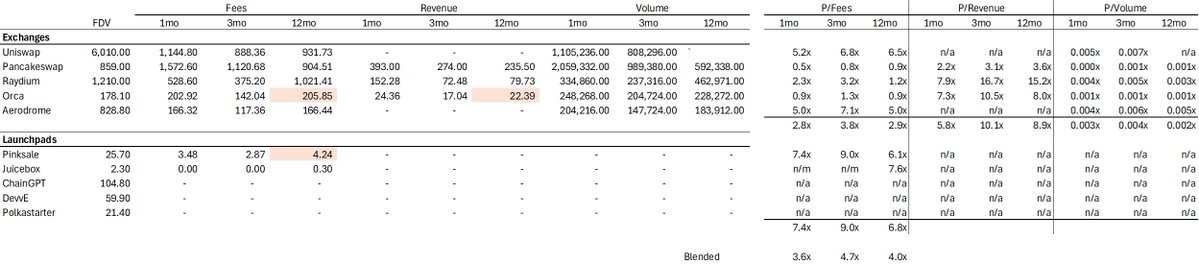

与其依赖一堆主观输入的数据进行现金流折现(DCF)分析,我选择了对比分析法。我首先收集了两组数据:

A组

B组

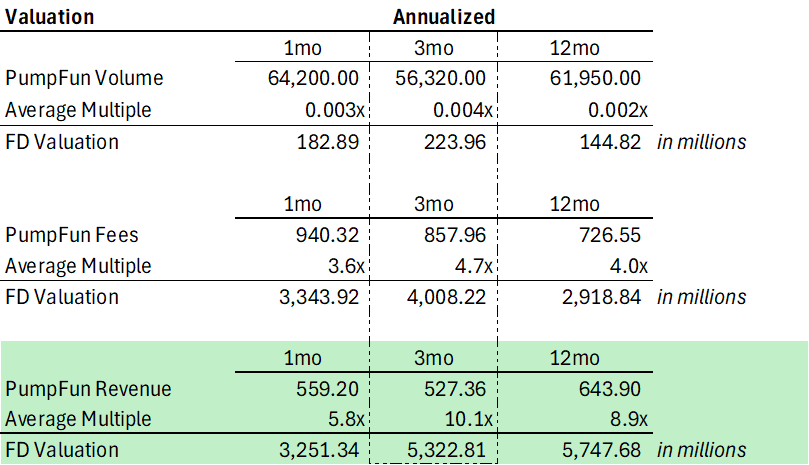

对于 @pumpdotfun,我在分析中使用了以下数据:

pump.fun 数据

在使用数据集 A 的不同指标进行估算时,我们可以看到 @pumpdotfun 的全面稀释估值(FDV)在 1.83 亿美元到 57 亿美元之间。显然,这样的区间并没有提供明确的答案。然而,作为一名注重基本面的投资者,考虑到 Pump.fun 的商业模式与传统去中心化交易所(DEX)或启动平台的模式存在明显差异,我倾向于将收入视为评估该公司的适当指标。

DEX 的交易量不能很好地反映其变现能力,而手续费也无法准确体现用于回购代币的能力。而我认为,回购代币的能力将成为未来分析任何代币的主要驱动因素。因此,在对 @pumpdotfun 进行估值时,收入显然是最合适的指标。

另一个需要补充的点是,选择哪个年度化指标更合适?

在我看来,3 个月的指标在这种情况下是最优选择。1 个月的数据波动性过大(例如 @HyperliquidX 的年度化收入在 3 亿美元到 10 亿美元之间波动),而 12 个月的收入则无法反映 @pumpdotfun 最近对其商业模式的调整,这些调整包括引入创作者收入分成,可能会高估 @pumpdotfun 当前的收入运行率。

基于 DEX 的倍数估算,Pump 的全面稀释估值(FDV)约为 53 亿美元。

但是,我们能否做得更好?目前的估值方法并未很好地反映 Pump 团队的回购决策,因为假设了 100% 的回购比例,而这显然不太现实。此外,目前的估值也未能充分考虑到 Pump 实际上更像是一家公司而非协议的事实,因此使用 DeFi 的倍数来评估一家公司并不完全合适。

因此,我们可以转而使用中心化金融(CeFi)领域的关键玩家——Coinbase、Binance 和 Robinhood 的市盈率(P/E)作为代表性数据集进行估值。

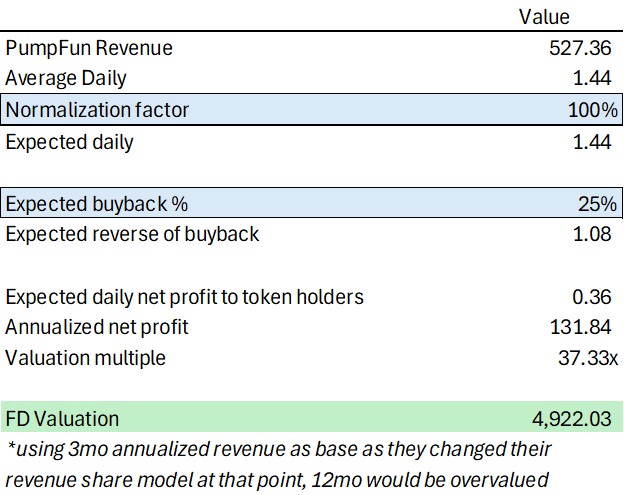

基于数据集 B 的估值

有趣的是,假设实施 25% 的回购计划,FDV 约为 50 亿美元,这与基于 DEX 倍数方法的结果非常接近。

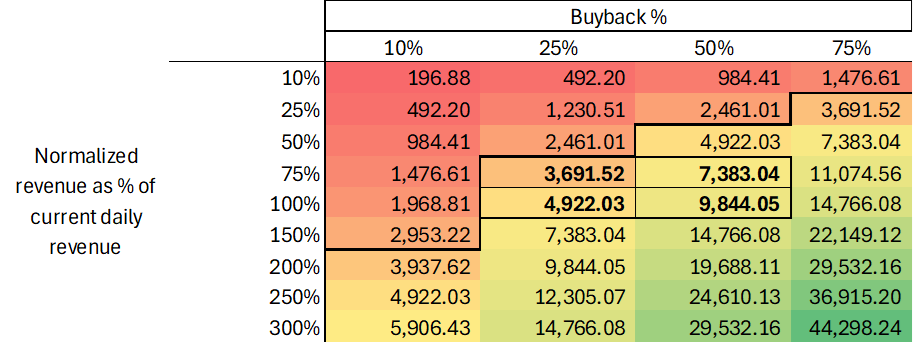

但有一个问题!在这些场景中,我假设了特定的回购计划和可持续的用户吸引力。那么如果我们对这些假设进行敏感性分析会怎样?

基于“数据集 B 的估值”进行敏感性分析,结果如下:

我的基础假设是 Pump.fun 能够维持当前收入的 75%-100%(每日收入 150 万美元),并将收入的 25%-50% 用于回购。这将使其估值介于 37 亿美元到 98 亿美元之间。如果收入继续增长,估值将有较大的上升空间,这使得 40 亿美元的估值显得合理甚至被低估。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News