从 Sanctum 看 Solana 流动性质押的长尾效应

TechFlow Selected 深潮精选

从 Sanctum 看 Solana 流动性质押的长尾效应

Sanctum 通过一种独特的方法推动 Solana 上 LST 的采用,这种方式与以太坊截然不同。

作者:Sonya Kim

编译:深潮TechFlow

背景(Solana 与 Ethereum 上的 LSTs)

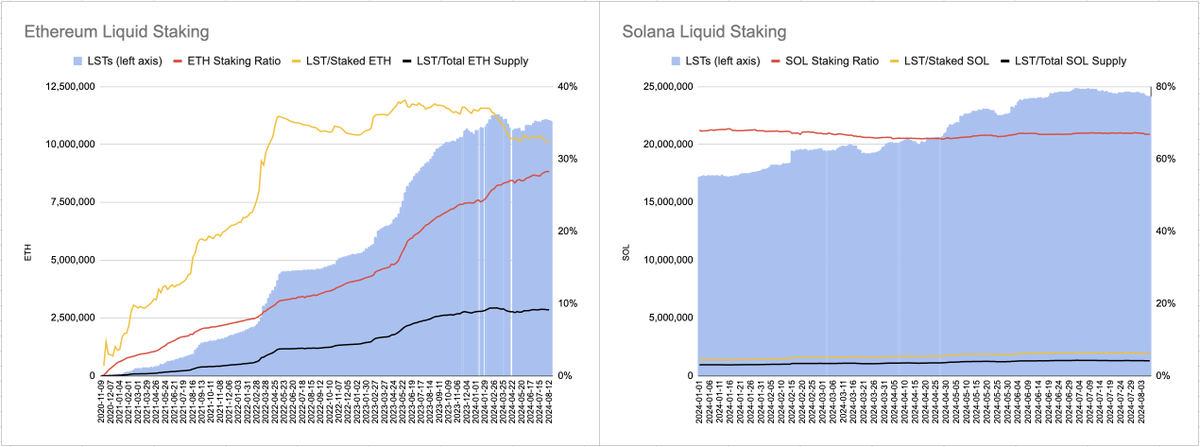

Solana 上的流动性质押代币(LSTs)一直以来都不如在 Ethereum 上成功。例如,Lido 曾尝试在 Solana 上扩展,但由于缺乏用户吸引力,于 2023 年 10 月退出。Ethereum 上的 LSTs 市场份额较高,占所有 ETH 质押量的 32%。而 Ethereum 的质押比例约为 28%,因此 LSTs 占 ETH 总市值的不到 10%。相比之下,Solana 的质押比例更高,达到 67%,但 LSTs 仅占约 6% 的市场份额,约占 SOL 总市值的 4% 多一点。

来源:Dune Analytics ( hildobby_、andrewhong5297、21shares)

Solana 上的 LSTs 市场份额较低可能是因为以下几个原因:

-

Solana 上的原生质押过程摩擦较小:在 Ethereum 上,由于质押和撤回队列的存在,使得流动性和 LSTs 变得非常有价值,因为质押和撤回的时间是不确定的。相比之下,Solana 的原生质押有一个约 2.5 天的激活/停用周期,因此摩擦较小,这使得 LSTs 相对于常规质押的优势可能不那么明显。

-

Solana 的借贷市场发展不够成熟:虽然 Ethereum 的市值是 Solana 的 3.8 倍,但 Ethereum 上最大的借贷协议 Aave 的总锁定价值(TVL)是 Solana 上最大借贷协议 Kamino 的 8.5 倍。Solana 上借贷协议的相对不成熟意味着,通过 LSTs 进行的杠杆质押在 Solana 上并没有像在 Ethereum 上那样广泛应用。

Solana 上的 LSTs

-

尽管与 Ethereum 相比,Solana 上的 LSTs 发展相对滞后,但其仍在从较低的基础上逐步增长。

-

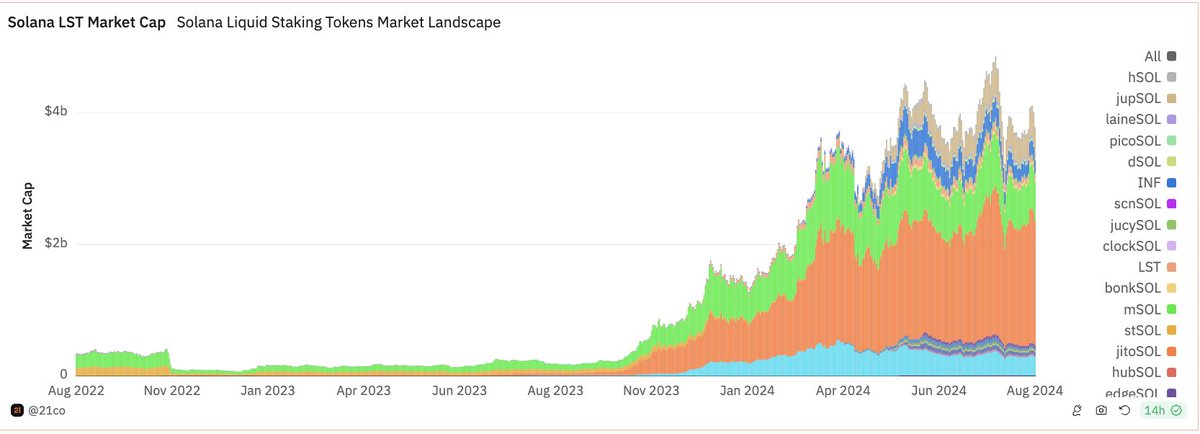

自 2023 年第一季度以来,LST 的市场份额已经从总质押量的不到 2% 增加到如今的超过 6.5%。

-

这其中大部分增长是由 Jito 推动的,其市场份额从两年前的零迅速增长到如今的近 50%。相较之下,曾经的市场领导者 mSOL(Marinade)则丧失了一部分市场份额。

来源:Dune Analytics (21shares)

来源:Dune Analytics (21shares)

-

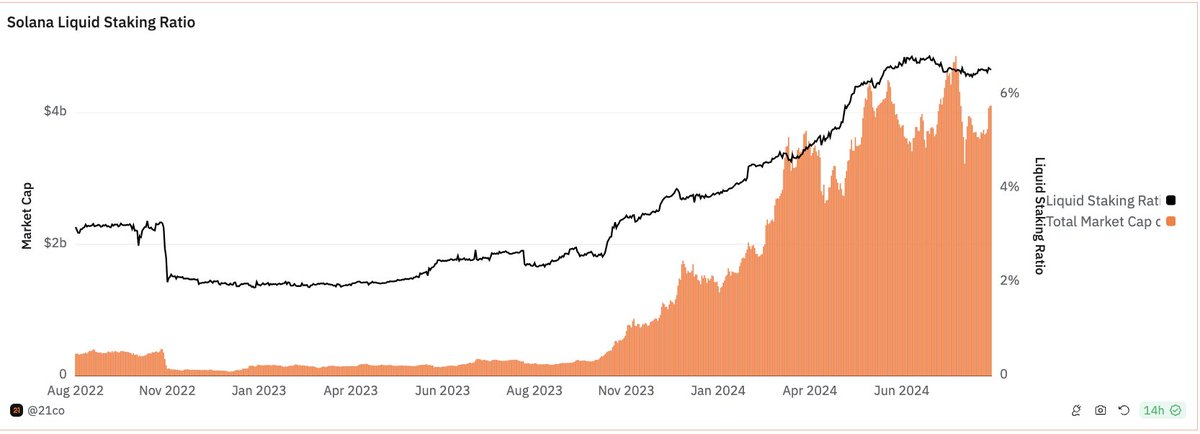

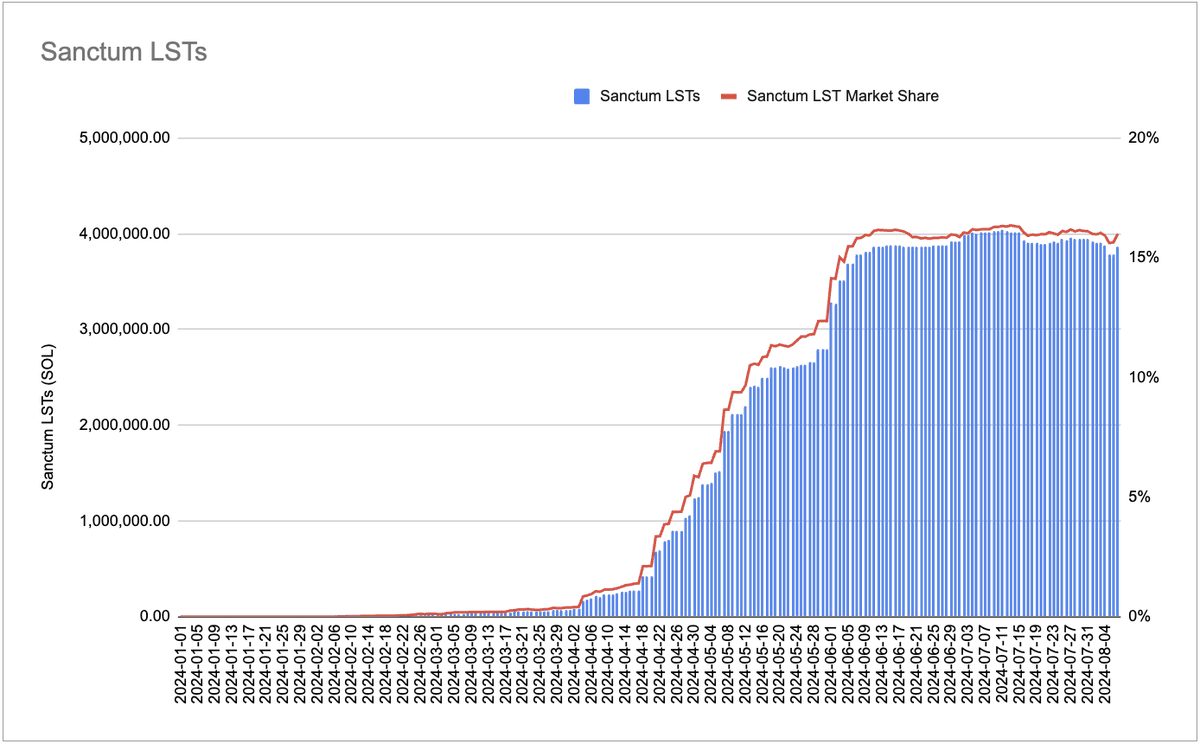

上述图表中不易直接看出的是,Sanctum 自 2024 年第一季度协议启动以来,LSTs 的市场份额已从 0 增长至超过 16%。Sanctum 是一个流动性质押协议,能够支持 LSTs 的创建、交易和管理。

-

目前,Sanctum 已经推出了大约 20 个 LSTs,其中包括与主要 Solana 项目相关的 LSTs,如 Jupiter(jupSOL)、Helius(hSOL)、Bonk(bonkSOL)和 dogwif(wifSOL)。本周,Binance(BNSOL),Bybit(BBSOL)和 Bitget(BGSOL)分别宣布计划通过 Sanctum 推出各自的 SOL LSTs。

-

根据 DefiLlama 的数据,Sanctum 以超过 7 亿美元的总锁定价值(TVL)跻身 Solana 的前 6 大协议。随着顶级中心化交易所(CEX)的 Sanctum LSTs 即将推出,我预计 TVL 将继续增长。值得注意的是,Binance 是 Ethereum 上第四大质押服务提供商(仅次于 Lido、Coinbase 和 EtherFi),市场份额约为 4%。

来源:Dune Analytics (21shares)

Sanctum 是什么?

Sanctum 是一个旨在简化在 Solana 上推出 LSTs 的协议。它设想了一个拥有数千个 LST 的“无限 LST 未来”。

通过三种不同的产品,Sanctum 解决了 LSTs 所面临的流动性挑战,使得任何 LST(无论规模大小)都可以与其他 LST 或 SOL 进行低摩擦的交互。

-

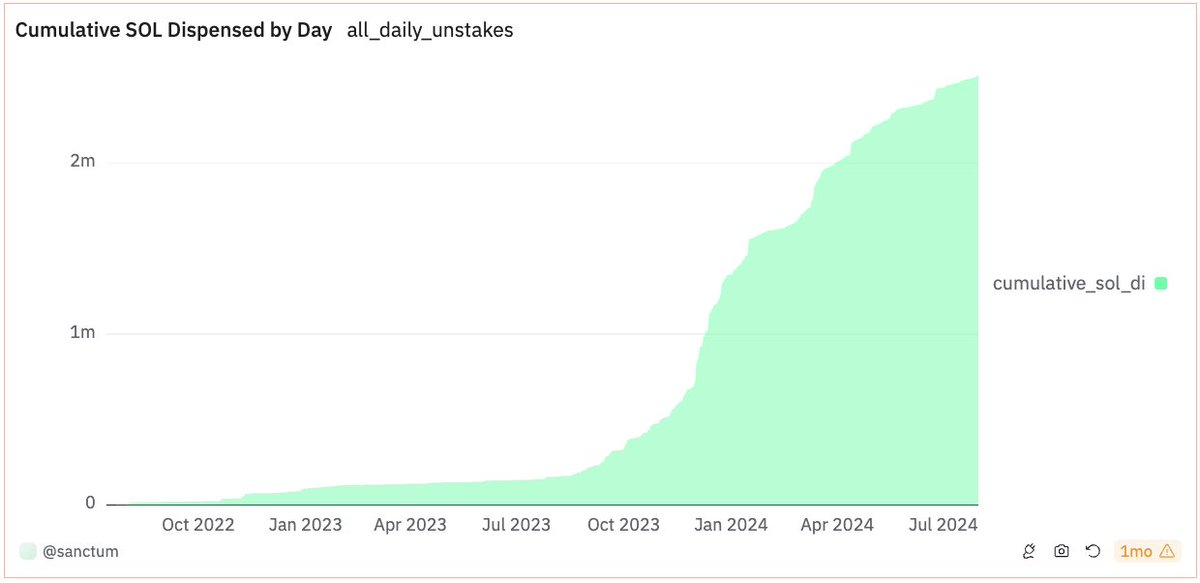

储备池:这是一个闲置的约 40 万 SOL 的资金池,允许用户以小额费用即时将 LST 兑换为 SOL,从而绕过一个历元的等待期。这为 DeFi 协议提供了一个安全网,使其能够将任何 LST(无论大小)作为抵押品进行集成。自 2022 年 7 月以来,通过储备池取消抵押的 SOL 总量为 250 万,平均每日使用率不到 1%。

来源:https://dune.com/sanctum/sanctum

-

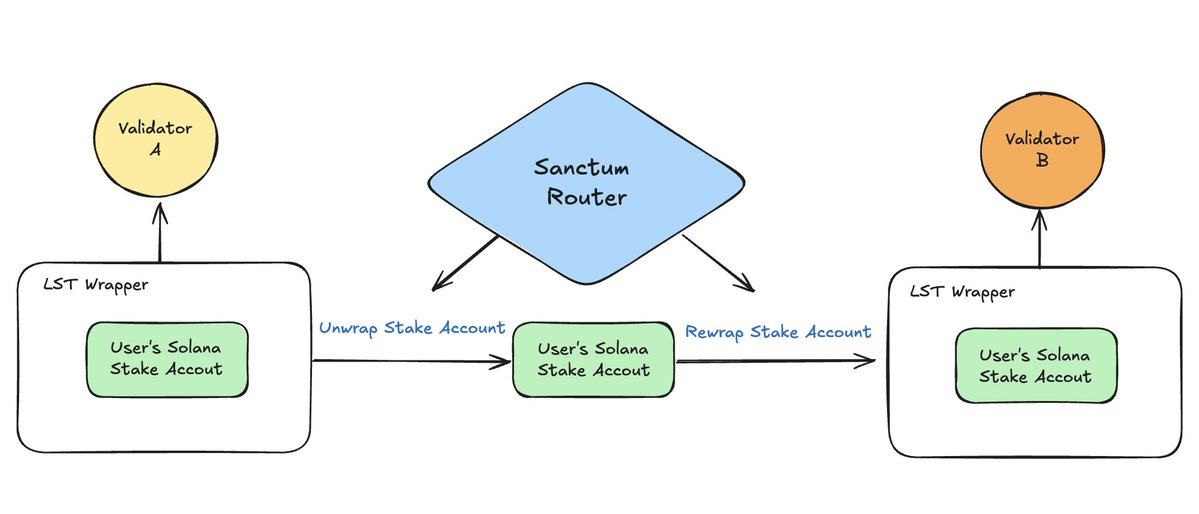

路由器:这是一个实现零滑点 LST-to-LST 交互的工具,利用了 Solana 的 Stake Account 设计。当用户进行质押时,会创建一个 Stake Account,并将其委托给验证者以获取质押奖励。Solana 的 LSTs 实际上是围绕这个 Stake Account 的 SPL token 包装器。在后台,当用户从一个 LST 交互到另一个时,Sanctum 路由器会自动取消一个活跃的 Stake Account 的委托并解包,然后重新包装该账户并重新委托给新的验证者。这个机制使得在不需要流动性池的情况下实现 LST-to-LST 交互成为可能。Sanctum 路由器已集成到 Jupiter 中。

Solana 的 LSTs 实际上是用户质押账户的流动性版本。这意味着 Solana 上的 LSTs 是半同质化的。

-

Infinity 是一个由 Sanctum 批准的 LSTs 组成的流动性池,允许在池中任何包含的 Token 之间进行交互。流动性提供者可以将 LSTs 存入池中,以换取 INF Token。INF Token 本身也是一个 LST,这意味着它可以与 DeFi 组合使用,并且能够累积基础 LSTs 的质押奖励和池中的交易费用。目前,INF 的年化收益率(APY)为 7.63%,略高于 JitoSOL 的 7.59% 和估计的全网年化收益率 7.34%。

来源:Sanctum

为什么要推出 Sanctum LST?

通过 Reserve、Router 和 Infinity,Sanctum 建立了一个统一的流动性层,降低了长尾 LSTs 的流动性障碍。那么,为什么有人会想要推出 Sanctum LST 呢?

可能的动机包括:

-

增加收入:LSTs 可以选择对质押的总锁仓价值(TVL)或质押奖励收取佣金。

-

质押加权服务质量 (SwQoS):SwQoS 是目前在 Solana 生态系统中讨论的一种反 Sybil 攻击机制。它将质押权重与交易服务质量相结合。如果实现,拥有 1% 质押的验证者将有权向领导者发送最多 1% 的数据包,从而使高质押的验证者更有机会被纳入交易。这个模型激励了那些交易量大的项目(如 Jupiter)通过 LST 积累更多的质押,以提升其用户的服务质量。

-

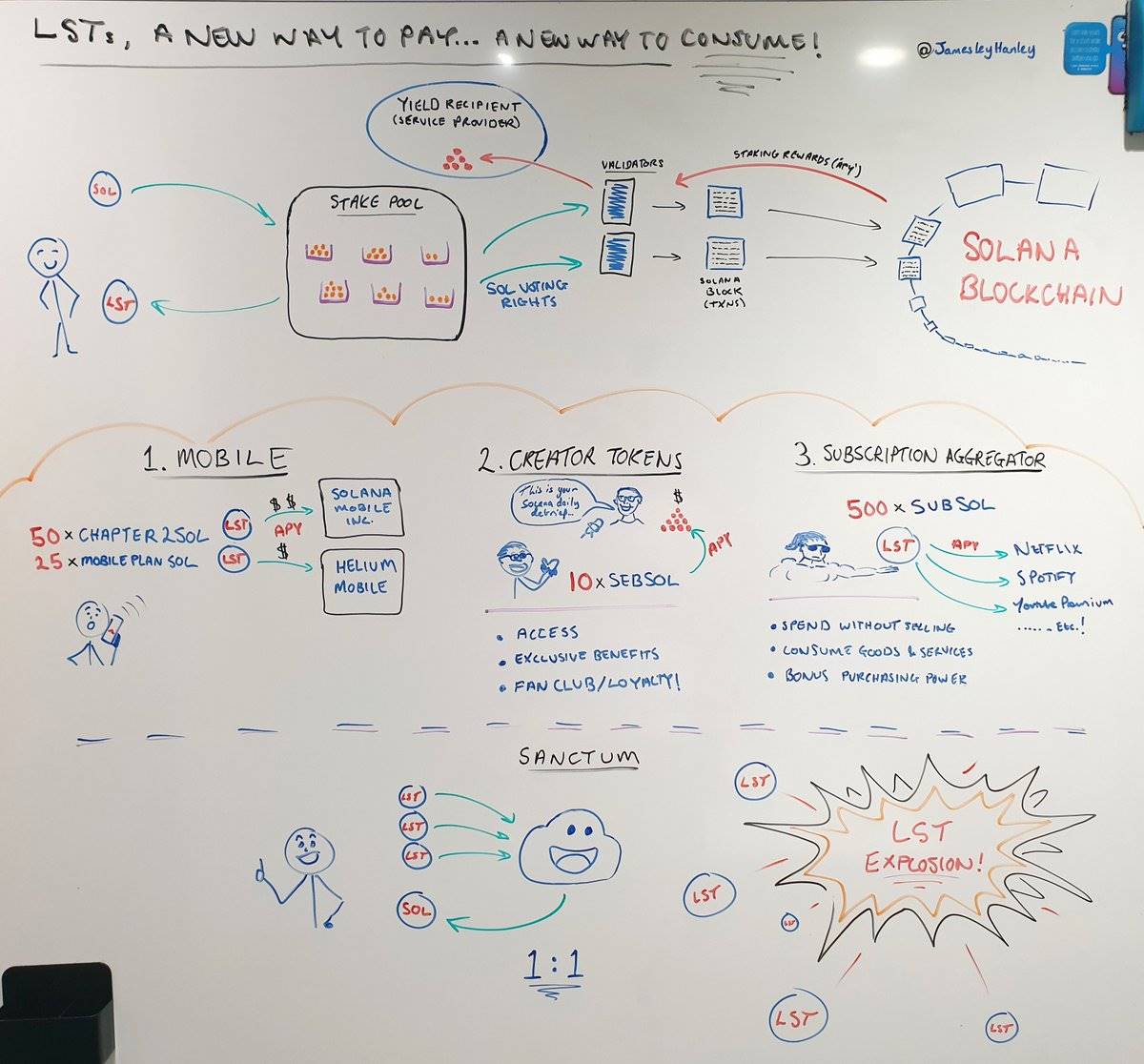

识别社区、用户和粉丝:Sanctum 正在开发一个名为 Sanctum Profiles 的第二版,旨在在 Solana 上建立一个“可组合的社交和忠诚度层”。这一构想是为了让任何人,包括个人、项目和企业,都可以推出个性化的 LSTs。这些 LSTs 实际上类似于 NFTs(或社交代币),能够提供访问限量功能、奖励或订阅的权限。这个设计空间非常广阔。正如 JamesleyHanley 在帖子中所述,质押奖励可以回馈给 LST 的发行者,用于向持有者提供特定的服务或产品。

Sanctum ($CLOUD) 的价值累积路径

-

目前项目仍处于初期阶段,主要关注于增加 Sanctum LSTs 的总锁仓价值(TVL)。最近与一级中心化交易所(CEX)的合作表明,产品在 DeFi 和 CeFi 市场中有良好的契合度。

-

从直观上看,未来的价值累积策略可能包括:1)通过开启费用开关来货币化流动性交互功能(包括 Reserve、Router 和 Infinity),以及/或 2)对 LSTs 收取少量佣金。第一个策略依赖于 LST 交互量(即具有无限的上升空间),而第二个策略则依赖于 Sanctum LSTs 的总 TVL(即受到 SOL 市值的限制)。

-

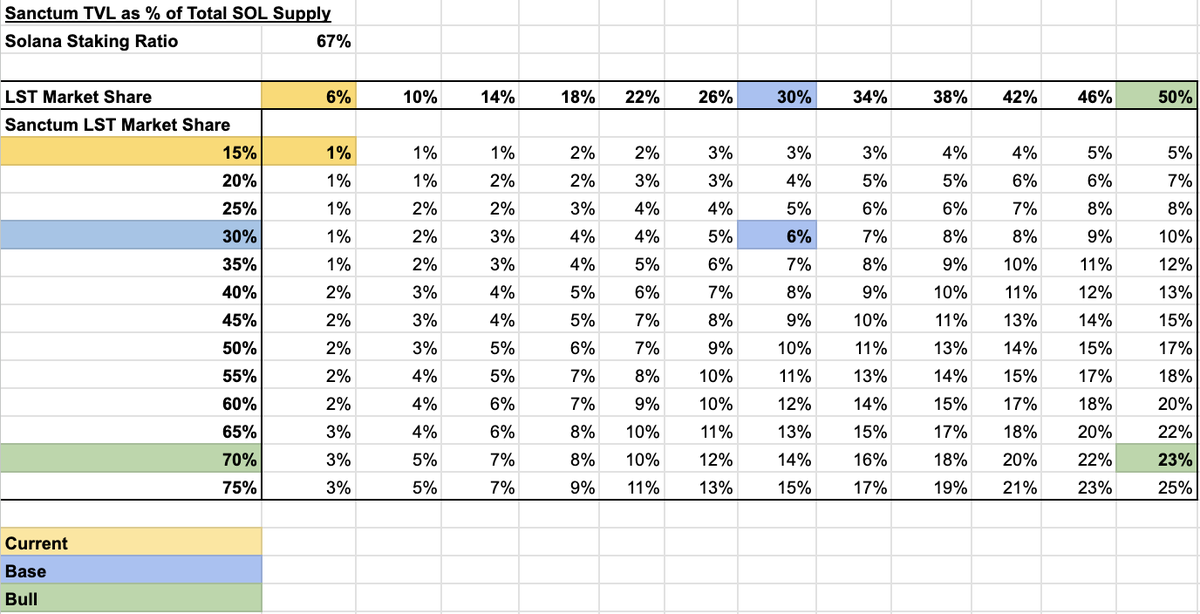

TVL 模型:如果 Solana 上的 LST 市场份额达到以太坊的水平,并且 Sanctum LSTs 的市场份额达到 Lido 的水平,Sanctum 的 TVL 可能从目前占 SOL 供应量的 1% 扩大至 6%,即增长 6 倍。如果 V2 的个性化 LSTs 作为社交和忠诚度层的概念获得更多认可,潜在的增值空间可能会更大。

-

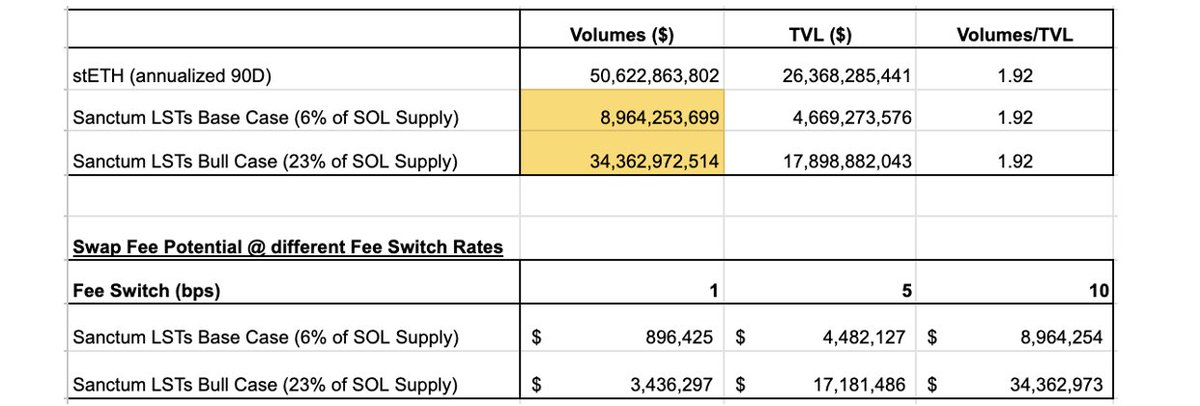

交互量模型:虽然 LSTs 的交互量难以精确建模,但我们可以从 Lido 的 stETH 中得到一些启示。stETH 的年化 90 天链上交易量为 506 亿美元,约为其当前 TVL 的 1.9 倍。以此比率为参考,Sanctum 在基本情境下的年化交易量可能约为 90 亿美元,而在牛市情境下则可能达到约 340 亿美元。接下来,可以通过假设 Sanctum 的产品在 LST-to-SOL 或 LST-to-LST 交互中收取 1、5 或 10 个基点的交互费,来估算协议可能获得的潜在交互费用。

来源:Artemis.xyz, Dune Analytics

-

$CLOUD 目前的交易价格为 $0.265,这相当于 $48M 的市值(MC)或 $265M 的完全稀释估值(FDV)。鉴于最近宣布的一级 CEX LSTs 预计会带来 TVL 增长,以及 DEX 成熟的货币化策略,我认为在当前估值下,Sanctum 是一个颇具吸引力的流动性投资选择。

结论

-

Sanctum 通过一种独特的方法推动 Solana 上 LST 的采用,这种方式与以太坊截然不同。Sanctum 利用 Solana 的质押账户架构来整合长尾 LST 的流动性,这与以太坊 LST 市场中通过 Lido 等领导者的流动性护城河形成的赢家通吃局面形成鲜明对比。

-

最近与一级 CEX 的合作伙伴关系表明,Sanctum 和更广泛的 Solana LST 市场的 TVL 可能会显著增加。

-

即将推出的 V2 Sanctum Profiles 将进一步拓展 LST 的应用潜力。个性化 LST 的应用前景广阔,特别是在质押奖励的可定制性方面。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News