Coinbase Ventures:快速理解 L3,加密世界的“AWS”时刻

TechFlow Selected 深潮精选

Coinbase Ventures:快速理解 L3,加密世界的“AWS”时刻

本文旨在建立对 L3s 的共同理解。

作者:Coinbase Ventures & Ryan Y Yi (Coinbase Ventures)

编译:深潮TechFlow

披露和脚注:本文提及了 Coinbase Ventures 投资的多个项目,包括 Optimism、Arbitrum、Celestia、Eigenlayer、Stack、ThirdWeb、Syndicate、Conduit、Alchemy、Socket、Everclear、Reservoir、Starkware 和 Matter Labs。

L3s(即“Layer 3”)在链上开发者部署中正成为一种新兴现象,特别是在 EVM L2 领域。本文将解释 L3s 的基础知识、价值主张及其对整个生态系统的影响。

摘要:

-

虽然 L2 通过较低的 gas 费用和更高的吞吐量成为链上活动的中心,并占据了基于 ETH 经济的大部分,但它们可能会因需要维持去中心化和与 ETH L1 对齐而受到限制。

-

那些希望 [1] 试验和定制应用程序,以及 [2] 与 L2 对齐以进行分发的开发者,现在选择构建 L3s——这些是结算到底层 L2 的应用链。

-

本文旨在建立对 L3s 的共同理解。

要点

什么是 L3s?

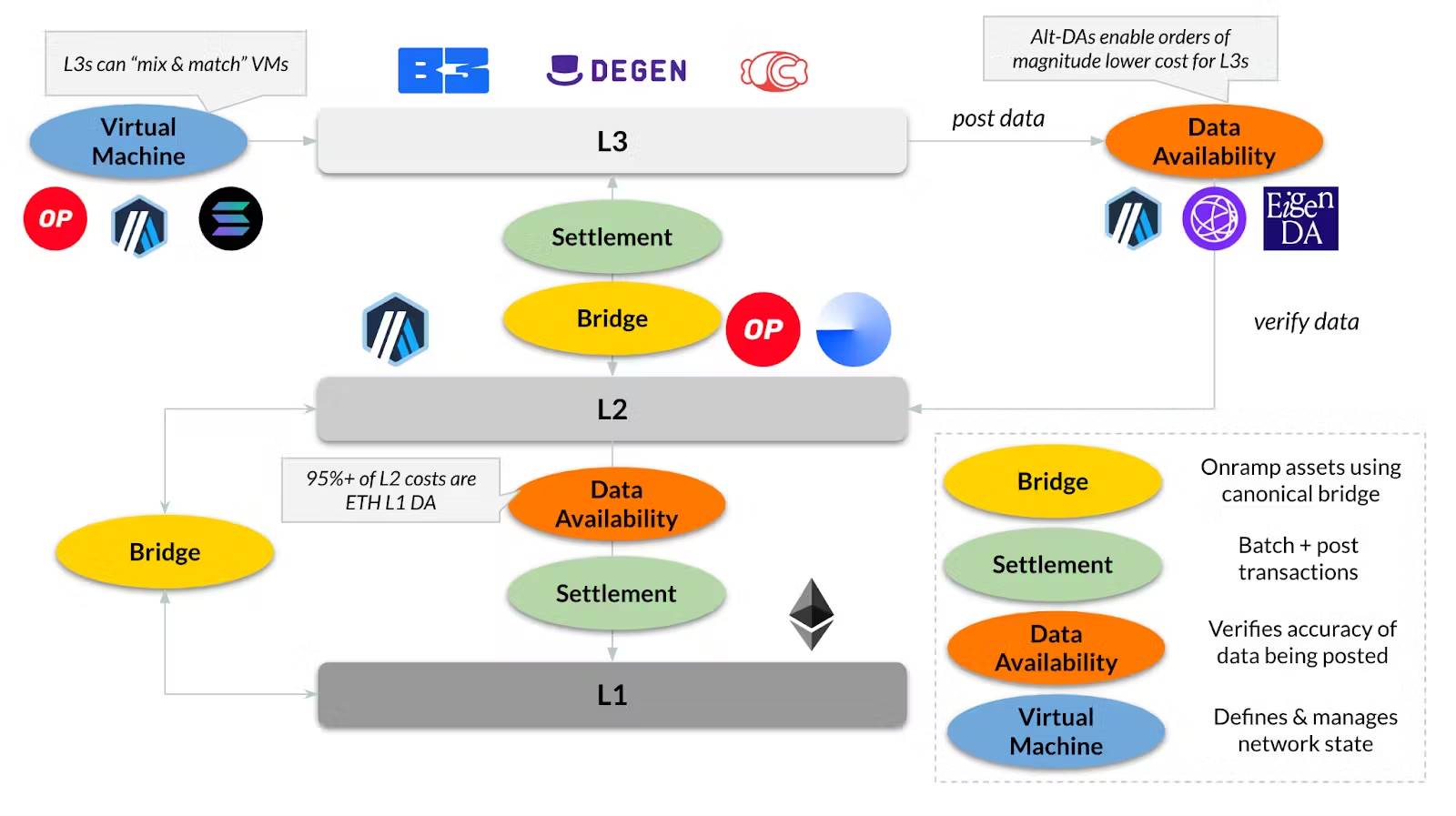

如果说 L2 是链上的枢纽,那么 L3 可以被视为“链上服务器”,它们有独立的状态环境和费用市场,但结算到底层 L2,并利用其上行/分发机制。这为应用程序提供了可定制的区块空间,同时仍然利用 L2 的现有流动性和用户基础。

-

成本:由于以下因素的组合,成本最多可降低 1000 倍:(1) 较低的入驻成本(直接从 CEX 入驻到 L2),(2) 略微便宜的结算/执行成本(因为交易结算到 L2 而不是 L1),最重要的是 (3) 替代数据可用性(DA),即链如何验证数据准确性(使用 ETH L1 数据的 L2 的 DA 成本占总成本的 95% 以上)。Gas 费用也更可预测,因为 L3 有自己的费用市场(例如,在 L2 上,一个应用程序活动激增会提高所有其他应用程序的费用)。

-

可定制性:L3 的去中心化标准低于 L2,这使得可以试验新的 Token 经济学(如定制 gas Token)、虚拟机(如 ETH L2 上的 Solana VM)和替代 DA(如 Celestia 而不是 ETH L1)。

L3 与 L2 有何不同?

L3 是 rollup,因此与 L2 有许多相似之处。

-

结算:类似于 L2 结算到 L1,L3 结算到 L2

-

桥接:类似于资产从 L1 桥接到 L2,同样地从 L2 桥接到 L3

-

虚拟机:L3 使用的软件栈不一定需要与其底层 L2 使用相同的栈。例如,许多生产中的 L3 运行在 Arbitrum Nitro 上,但结算到 Base(运行在 OP Stack 上)。此外,大多数 L3 栈是现有流行 L2 栈的修改。例如,Arbitrum(Nitro)和 OP Stack 已经推出了针对 L3 构建者需求的修改栈。

-

数据可用性:这是最大的区别。L3 将选择使用替代的 DA 层(如 Celestia、EigenDA、Arbitrum AnyTrust),而 L2 必须使用 ETH L1 以实现对齐和去中心化。因此,L3 实现了极低成本的 gas 环境。

如何启动 L3s?

-

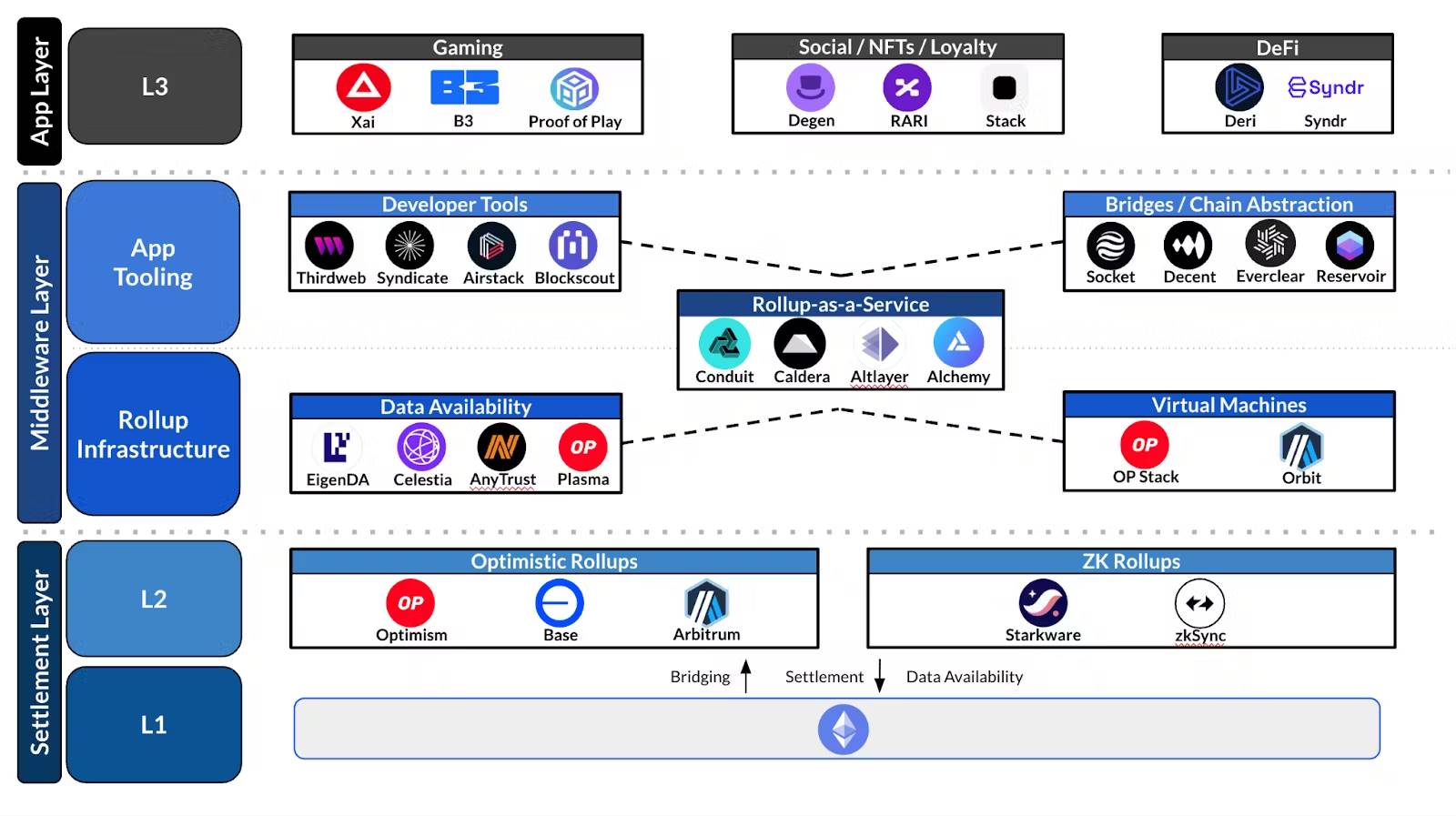

由于 L3s 主要利用无许可/开源的技术栈,开发者可以选择 (1) 自行运行栈/基础设施,(2) 利用提供托管服务的 Rollup-as-a-Service(RaaS)提供商(如 Conduit、Caldera)来部署和托管你的 L3,或 (3) 咨询白标服务提供商(如 Syndicate),这些提供商会将各种基础设施提供商(如 RaaS、桥接、开发工具)“分包”出去。

会有 L4 吗?

-

由于 L3s 提供专用的区块空间并能够本地桥接到具有流动性和用户的 L2“中心”,我们相信这将涵盖所有重要的链上用例。

-

即使 L2 交易成本下降,L3s 也可能是垂直扩展的“最后”前沿(即,不会有 L4s)。

-

L3s 的核心前提是能够利用底层 L2“中心”的流动性和用户。在“L4”上构建会进一步拉远距离,违背初衷。

-

替代数据可用性是成本差异的原因。向上移动栈不会显著改变结算或执行成本。

-

-

如果一个 L3 达到扩展极限,与其进一步垂直扩展(“L4”),它们可能会启动另一个结算到相同 L2 的 L3(通过本地桥接链接)。最终结果是 L3s 可能会水平扩展而不是垂直扩展。

生态系统影响

L3s 将成为链上开发者的另一个首选方向,可能导致少数 L2“中心”拥有数百万个 L3“服务器”。

-

L3s 代表了链上开发者的潜在范式转变,因为它们突破了次美分障碍,降低了构建主流规模链上应用的门槛,可能会导致拥有数百万 L3s 的“应用商店”时刻。

-

L3s 为开发者提供了一个实验场所,非常适合高吞吐量和低成本应用——然后可以利用底层 L2 中心的流动性和分发机制。

-

可能的结果是有数十到数百个 L2 中心,而有数百万个 L3s。

从成本角度来看,L3s 可能是潜在的“AWS”时刻。

-

L2 正在成为它们自己的链上中心。由于其接近 L1,操作一个 L2 的成本通常很高,每年可能在 7~8 位数的美元之间。

-

另一方面,L3 的操作成本要低得多,操作一个 L3 的年成本可能在 25~50K 美元之间。

L3s 开发者将推动超越 Solidity/Vyper 的框架普及,导致多虚拟机环境。

-

有项目正在尝试在以太坊上部署替代框架(如 MoveVM、SolanaVM、Arbitrum Stylus)。这些项目旨在扩展开发者的工具集,同时利用以太坊现有的网络效应、流动性和上行渠道。

-

这些框架可能首先在 L2 级别上得到应用,但我们可以预期它们将作为 L3 部署,利用像 Base 这样的 L2 中心。

-

最终结果是,L2 可以在 L3 级别吸引最广泛的开发者总潜在市场,同时在 EVM 上维护自己的链(而不是尝试将多虚拟机直接集成到 L2)。

L3 的价值流将依赖于应用层

-

单个 L3 的关键绩效指标是用户和交易以及 Token 的实用性,而不是排序者费用。单个 L3 创造的平均价值可能很小,但随着 L3 数量的增加,这将产生网络效应。

-

L3 的增长通常会在软件方面(如开发工具、Rollup As A Service)和协议方面(数据可用性、链抽象)创造价值,但只有在大量 L3 的情况下才能扩展。

-

我们可以预期单个发行人或项目可能会启动多个 L3,从而形成他们自己的 L3 生态系统。例如,一个链上游戏生态系统可能为每个游戏拥有一个 L3,并为其他游戏启动额外的 L3,形成一个新兴的生态系统,提供累积的价值,并与其他利益相关者共享。

L3 需要更顺畅的互操作性和链抽象才能成功

-

如果 L3 的目的是利用 L2 用户的用户体验,并且我们预期每个应用用例的 L3 数量不断增加,那么与这些 L3 的交互需要在用户级别上变得无缝。

-

类似于 L2,L3 的桥接可以通过两种方式实现:如果 L3 结算到 L2,则本地桥接,或者通过第三方提供商。由于 L3 栈的实验性质,第三方提供商更适合 L3,可能导致非统一和灵活的桥接层(参见 Bridging 状态)。

-

同时,L3 可能只优先考虑与其规范的 L2 结算链的互操作性,而不是旨在与所有其他链完全互操作。因此,他们将专注于增强桥接功能,例如减少延迟和提供一站式流动性,以改善整体用户体验。

-

此外,正在进行的协议研发围绕如何在排序者级别引入本地概念(参见 Based Rollups)。

未来展望

总之,L2 生态系统应预期看到 L3 构建者的增长,他们希望创建隔离的链上应用体验,同时利用底层 L2 中心。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News