个人中心

个人中心 退出登录

退出登录 首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动SEC监管介入,Web3游戏如何在刀尖上起舞?

2023.06.26 - 311 天前

作者:Simon @IOSG Ventures

自行业诞生,电子游戏向来是高风险高收益的。全球游戏市场已达350 billions并仍在迅速增长,吸引着无数的从业者前赴后继。在传统游戏领域,从未成年人防沉迷到赌博界定,行业与监管的动态博弈和相互适应一直是行业发展的草蛇灰线。

而对于web3游戏来说,更多金融元素的加入,SEC监管介入, 从业者需要面对和的问题只会更加复杂,面对监管,需要做的只会更多。

本文从web3游戏的切入点出发,从产品设计,商业模式搭建,运营和发行等方面探讨下在美国监管体系下需要注意的点滴:

以下皆非财务/投资建议,但建议founder们与团队讨论和研究。

相比其他产品,游戏的研发成本是高昂的。传统游戏行业中,游戏研发商常见融资方式有:向发行商融资,向VC出售股权, 向天使投资人融资。Web3让游戏制作者们有了众筹平台以外向普罗大众融资的方式:出售token/NFT。

新的融资方式带来了新的范式,为中小型开发者提供了新的生存空间,但同时也为融资带来新的麻烦。比如早前许多众筹平台和发行平台对数字资产避之不及的态度,各种证券定义对代币的适用性,以及种种不确定下,其他传统游戏投资人对web3游戏重重顾虑。

豪威测试 (Howey Test)

如果一款游戏的token被认定为证券,就会被纳入SEC的管辖,向谁出售这些代币,能出售多少都会直接受到相关法规的制约,对于token来说最直接的影响就是:这些token将不得在美国合规的中心化交易所交易。而关于证券的定义,就不得不提Howey Test。

Howey Test 是SEC用来判断一种加密货币是否应该被归为证券的测试,监管会从投资货币、共同企业和预期利润三个方面来判断。具体表现上,就是对一个项目进行打分,得分越高,说明该token性质越接近证券。而一旦被认定是证券,就意味着该代币需要接受与证券一样的严格监管,发行门槛要高很多,而且一旦发行者不符合资质,还会面临严重的法律风险。

包括以太坊在内的绝大多数区块链项目,都在极力规避风险,避免在Howey Test获得过高的分数,避免发行的加密货币被认定为证券。

Howey Test评分主要从以下4个要素来判定:

(1)资本投入;

(2)投资于一个共同事业;

(3)期待获取利润;

(4)不直接参与经营,仅仅凭借发起人或第三方的努力。

需要注意的是,Howey Test并未直接被法院采用,仅用于提供参考。某些区块链项目号称通过了Howey Test,通常是指得分不高,不会被认定为证券,并且该区块链项目符合美国法律的要求。最后,项目方所谓的通过Howey Test,一般是律师事务所的企业行为,而并非得到了美国法院的认可。

游戏项目经常会通过设立不同主体的方法来进行合规。设立us offshore的发币主体和运营主体(mkt,研发,运营 etc.)然而,独立的主体并不能完全规避监管的风险,在实操中,SEC会考虑所有在证券发行中的active participants,所有第三方附属主体都会考虑在内。设立不同运营主体和发币主体并不能逃脱SEC的管辖。既然这种掩耳盗铃不可取,那我们直面问题,从豪威测试的角度,具体的风险点有哪些呢?

#1: An Investment of Money 资本投入

这是最简单也最容易满足的测试条件,如果向玩家出售游戏币,游戏资产,游戏内容,又或者只是向玩家空投/赠与这些东西。只要项目方直接/间接受益了(比如说一封要求收件人关注游戏twitter以换取游戏优惠码的promotion邮件)那就符合资本投入的要求。

#2: In a Common Enterprise 投资一个共同的事业

投资一个共同的事业指的是参与者的的利益是否捆绑,这通常意味着

1.投资人之间的利益共同性(横向上)

2.投资人和发行方的利益共同性(纵向上)

1.投资人之间的利益共同性(横向)

要满足这一条通常要求投资人将投资放在同一个池子里,共同承担收益和亏损。对于游戏而言,或许有人会说游戏内的NFT是独一无二的资产,其所有权也是归属于单一投资者的。投资stepn两双不同鞋的投资者的收益/损失是相互独立的,以此反驳游戏内的NFT不是证券。但是在Dapper Labs的案例中,监管方说 NBA top shots NFT其实被发行方归集成了一个collection,并以这个collection的形式吸引更多关注,吸引更多买家。在这种实操中,只要floor price上涨了,这个系列所有NFT的投资人都是共同受益的,反之亦然。因此NFT的投资人之间没有共同性的论断不成立。

2.投资人和开发商的利益共同性(纵向)

Web3游戏中,投资人的投资人和项目的发行商之间也是有利益联盟的,购买NFT后,两者的利益关系仍然存在。大部分游戏NFT的发行者都能从二级市场的版税中受益。当NFT的价格被炒高时,发行者的收益也会增加,甚至比primary sales的收益更为丰厚。许多游戏项目在设计中也会开设自己的marketplace并从中抽水。同样是NBA top shot的例子,开发者不但收取版税,还是能从自己marketplace的抽水中获益。因此该collection任何的价格上涨都会直接让Dapper Labs公司受益。

游戏的开发者/NFT的发行商会持续地从售卖/发行的资产中获益。

#3: With The Expectation of Profit 期待获取利润

这一条就相对来说比较暧昧了,游戏的玩家在购买资产的时候是否期待从中获利?项目方是否明确的设计了生息的机制?监管一般会从产品设计,营销信息,游戏玩家的profile,购买动机和投入成本来综合评判。营销宣传中是否强调了“玩赚”“p2e”“后续分红权”等等信息十分重要。另外购买者的profile是否合理,销售的资产量是否合情合理也会纳入考量。

“什么?有人花100万买下了你游戏中80%的皮肤 and 他根本就不是你游戏的玩家?”这就很可疑了。在针对Telegram的案例中,许多Grams Token的持有者并不是他的潜在用户(当然怎么去定义这点也很暧昧)而是VC和其他投机客。

值得注意的是,

1)比起明确的生息设计,资产本身的增值并不会被当作expecting profit。比如说最近CS GO的枪皮炒上天了, 但拥有枪皮并不能获利(比如分红),在二级市场倒卖的利润并不能算作expecting profit。

2)如果购买者是靠自己的努力从这个资产上获益,那也可以规避这条。比如小红自行在场外出租stepn的跑鞋给小明,这并不是项目方的生息设计。

NFT版税,marketplace抽水,游戏流水分红,NFT挖矿这些都是许多gamefi项目常见的、用来吸引web3用户的基本操作。但是许多项目不加掩饰,在融资阶段过分地强调这些功能,宛若举着牌子昭告监管,我们是证券发行方。

#4: From the Efforts of Others 不直接参与经营,仅仅凭借发起人或第三方的努力

最后,如上文提到的一样,监管者也会考察购买者需要获利的话对资产发行方的依赖程度。换句话说,NFT的价格越依赖项目方的运营或游戏的成功/失败,那就会越像证券。在游戏的背景中,这点可以说是直击要害了。

除了常规中token价格对项目方的依赖以外,游戏道具的价格更高度依赖于游戏提供 的ultility。甚至很多时候,在代币发行的时候,游戏本身仍未开发完成/上线,这种时候资产的价格可以说90%取决于项目方而非用户个人的努力。

但由此出发,我们可以想到一些游戏团队可以使用的对策:

包括不限于让用户在获利前付出更多的个人努力:在获利前参与“staking”,在游戏中完成一定的任务/成长目标等。

又或者避免过早地发行代币,在游戏的成熟期发行。

又或者提高资产在其他案例中的ultility:比如在其他公司的游戏中也有用。这些都能或多或少减少资产购买者对发行商的依赖。

题外话:足够的去中心化fully onchain game也是一个潜在解法。

不过开发者们也不必草木皆兵,豪威测试的结论是以case & event为基础的,也就是说,通过豪威测试的结果只影响某一token在某次资产发行中的定性,对其他同类型的token是没有影响的。假如某天$GMT被判为了证券,并不意味着所有双币模型的治理币都是证券。

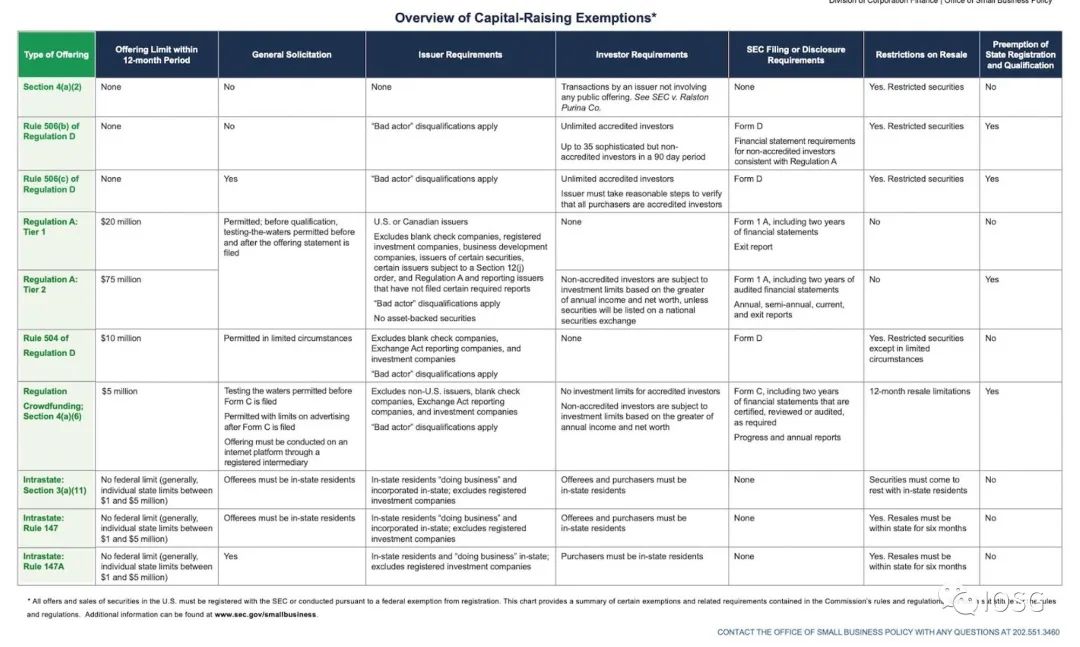

“一开始合规设计代币模型”,“避免发行有可能会被定性为证券的代币”,对发行者来说性价比极高。但如果想选择更加安全的融资方式,可以直接按照SEC的准则来设计融资架构,其中详细规定了一个公司能发行多少次证券,能融多少钱,能向谁销售、销售多少,信息的披露义务和投资者权益的保护相关义务等等。

Source:www.sec.gov/education/smallbusiness/exemptofferings/exemptofferingschart

先简单回顾一下行业中常见的FT代币设计:web3游戏通常采用单币模型或者双币模型。

在单币模型中,唯一的token有着治理/游戏内消耗的两种ultility。

在双币模型中,治理/游戏内消耗两个ultility被分配到了两种代币上。governance token一般有着固定的供给,理论上拥有者能一定程度上参与游戏的研发/运营中的决策。ultility token一般没有固定的上限,被当作游戏内流通/计价商品的货币。

然而在理所当然地采用双币模型,决定发行多少token/supply是多少之前,开发者应该仔细思考每种token/NFT切实行使的职能,以及项目的价值捕获会如何实现以及分配。

单纯从操盘容易度的角度来设计代币经济,只会让项目暴露在更多监管风险下。

项目方需要重新审视,包括但不限于:

-每种token存在的必要性是什么?

-这些代币的购买者是否是游戏中的消费者/真实的玩家?

-两者代币的发行方虽然一样,但如果参照前文讨论过的豪威测试,ultility token和governance token往往有着截然不同的测试结果。如果游戏的核心设计能绕开一些监管敏感的方面,不一定要双币/发行代币也能运行,那为何要为项目平添风险呢?

governance token一般是通过private sales/IEO等等融资活动被售卖给retail investor的,而utility token是游戏内的玩家在完成某种游戏内任务后获得的,在豪威测试的的要求下,相对来说,utility token的issue方式和持有者都更不像证券。然而,是不是简单把token设计成utility token就行了呢?

不巧的是,为了调控经济的生命周期,防止打金者过分榨干ultility代币的价值,开发团队往往要step-in,在游戏上线后,调整gameplay mechanics,影响代币的产出消耗方式和数量来去维系价格的稳定——这又与豪威测试的最后一条From the Efforts of Others 撞上了。

对过去代币模型简单地取舍不足以面对如今监管的压力。

非同质化代币 Non-Fungible Tokens (NFT)

NFT的应用在web3游戏中也非常常见,从角色,皮肤到mimic real world资产的土地,建筑。从表面上看,这些数字资产和证券相差甚远。正如上文所分析的,非同质化的特性让NFT在豪威测试下有了一定的对抗能力。然而,仍需注意,对于某些系列来说,单个NFT之间仍高度同质化,比如某些游戏中大量存在的某种重复性的素材(麻将,扑克牌NFT)可能被监管视作一个common enterprise,甚至对于单一的NFT而言,而且随着NFTFi的发展,NFT碎片化等场景也让让NFT逐渐同质化,这些都让NFT更具有了证券属性。

还有一个值得一提的,在第一代Gamefi中,许多游戏将NFT当作了进入游戏的门槛,打金的铲子,玩家需要购置axie或者跑鞋(投入一定的成本)才能体验游戏。

这种前置性的投入增加了购买NFT这一行为的投资属性,让购买者expecting profit的倾向更为明显。比起将NFT作为门槛,像limitbreak一样,尽量将游戏的卖相做得free2play/free-mint是更为可取的做法。

另一个可行的设计是,尽量让游戏中的NFT具有寿命——随着时间/使用,磨损价值,又或者阶段性地重置游戏的经济系统。像在塔可夫中,Battlestate Games就周期性地将游戏的经济重置,在塞尔达中,大部分武器都会随着攻击磨损。这些设计都能减轻购买者expecting profit的倾向。

SAFT是项目常见的融资方式,游戏项目也不例外。与豪威测试结合起来看,SAFT的情况也变得十分暧昧。

理论上,在SAFT中,token的购买被分成两步,投资人首先得到的是一份能在未来购买token的协议,然后在TGE后,投资人才获得token。因此,乍看起来,有理由认为token本身并非证券。

但是在实际操作中,以Telegram的案例为参照,法庭会认为豪威测试需要在签署SAFT的时候应用,而非在TGE时候。也就是说,围绕token签署的所有协议都会被纳入考量。

利用市面上已发行的token

1933年的证券法和1934年的证券交易法约束的是拥有超过10MM资产和500+股东的公司。那么,Web3游戏公司是不是可以找出一个,由不符合上述要求的私有主体发行的代币,然后充当自己的token呢?

也许这样的操作可以让web3公司避免成为证券的发行者。但代价就是,游戏公司需要信赖第三方的合规能力,同时让渡部分价值捕获能力。故建议对token发行方做最为细致的尽职调查。

1)游戏项目方应该重视监管的风险,未来跟监管的周旋会是行业的常态。作为面向c端,用户量大的产品,游戏一定会是风口浪尖。尽量在产品设计的时候就留足后路,而不是为了发币而发币。

2)要关注项目的(经济体系和产品运营)的去中心化。这不只是营销的噱头或者讲给社区的故事,而且在面对监管的时候,更是项目的安全垫。

3)从任何角度看起来,Game-fi现在似乎都是高危的生意。Game-fi也许是已经验证过的模式,但不适合当下的环境。如果可以,即使会更难,请关注更有趣的创新。

2024.04.29

2024.04.25

2024.04.25

2024.04.25

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

IOSG Ventures

IOSG Ventures 精选解读

精选解读

扫码关注公众号

扫码关注公众号