一种新的 token 标准 + 一个新的使用场景,ERC-3525 是否也会造就 SFT 们的成功?

谈到NFT,你的第一印象是什么?

一张稀有头像,一份数字藏品?其实人们对其价值的认可,大多来自于NFT的含义本身:Non-fungible Token,即非同质化,每份都不相同。

在文创和数藏领域,每个NFT与众不同且不可分割。这一切可以追溯到2017年的那个冬天,基于ERC-721 标准构建的加密猫(Crypto Kitty):

一种token标准 + 一份智能合约,造就了非同质化的通证。同时,ERC-721也打开了魔盒,某种程度上也成就了今天无聊猿等一众NFT资产的成功。

而在金融领域,情况正在悄悄地发生变化。

一种有别于 NFT 的新资产形式--SFT(Semi-fungible Token),即半同质化通证逐渐浮出水面,越来越多被运用到Web3的金融场景中。针对这类全新的 SFT 资产所制定的标准协议--ERC-3525 也呼之欲出。

一种新的 token 标准 + 一个新的使用场景,ERC-3525 是否也会造就 SFT 们的成功?

在做出回答之前,不妨深入对 ERC-3525 和 SFT 进行一次解读。毕竟把握趋势的前提,在于正确理解趋势。

金融NFT,冰山下的新蓝海

在深入之前,有必要聊聊为什么需要 ERC-3525。

当基于 ERC-721 的数藏 NFT 热闹非凡时,早已有人悄然开始了 NFT 在金融领域的探索:

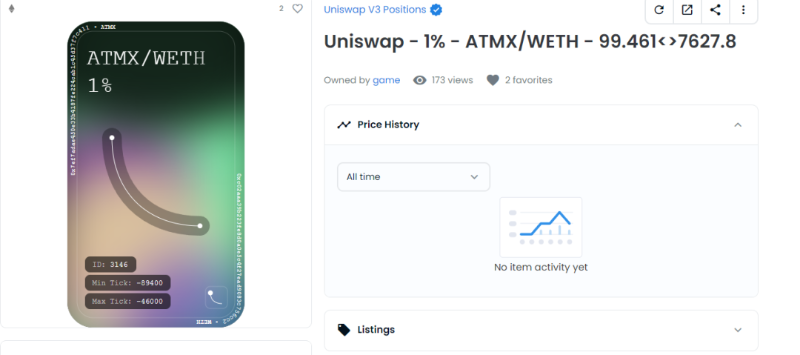

去年 5 月 Uniswap 上线的 V3版本里,新增了LP NFT 的功能:一个“做市凭证”,承认用户在某个价格区间内为 LP 池提供流动性。用户可以凭 LP NFT 掌握资金的归属权和赎回权;

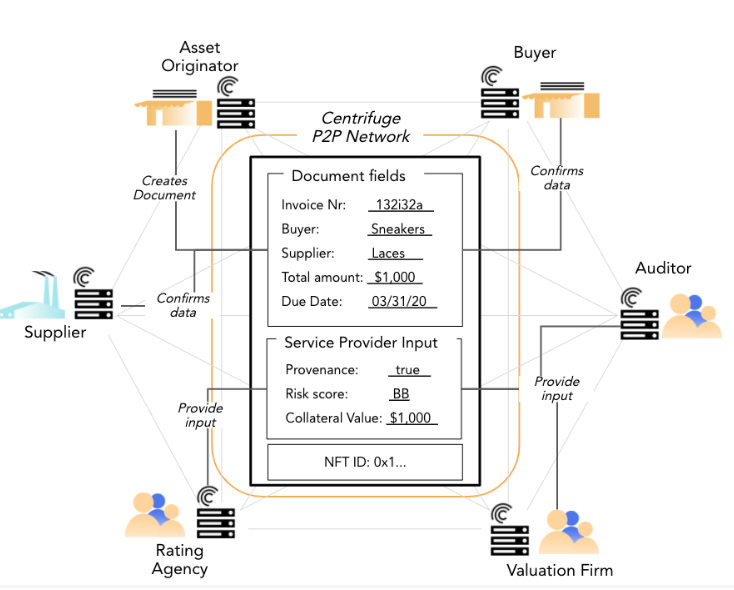

而在致力于将链下资产映射到链上的平台 Centrifuge 中,现实资产经过确认流程,会在链上形成一份 NFT 形式的单据,其中包括了编号、资产金额、到期日等信息。而资产所有者可以用 NFT 单据作为资产抵押,在链上开展融资。

图1:Uni V3 和 Centrifuge 的金融 NFT 产品实践

上例中,NFT 都代表着对某种金融资产独特的所有权。更进一步,当我们以智能合约设定金融规则,以 NFT 表达规则中所约定的权益时,金融 NFT 的概念,就会逐渐浮出水面。

而水面之下,有着更多探索的可能:

NFT表达更多高级金融工具的可能。对于 Defi,传统金融中的定期存款、债券、期权和商业票据等同样适用,具备某种确定的金融规则(持有条件/兑现条件等),且都需一种凭证来表明所有权/赎回权,天然适合以金融 NFT 的形式来承载。比如一张NFT形式的1年期债券(规则),持有人1年后可以凭 NFT 收回本利(权益)。

在这种表达里,NFT 被提出了新的要求:当它代表着对金融产品的所有权时,我们希望它是独一无二的;而当它具体用于金融产品的转让和计算时,我们又希望它可以被拆分和计算--由完全的非同质化(NFT)逐渐变得需要半同质化(SFT)。

幸运的是,金融 NFT 市场尚未像小图片 NFT 那样拥挤,未来有着巨大的想象空间。但这种想象空间,需要合适的标准协议来承载。正如 ERC-721 能够承载每只独特的加密猫那样。

而新出现的 ERC-3525,则有可能成为承载金融 NFT 蓝海的海床。

图2:NFT应用场景的蓝海与协议支撑

ERC-3525,用SFT承载更高级的金融场景

我们可以将上文提到的对金融NFT的要求,做一个更为细致的解读。

1、什么是SFT(半同质化通证)和ERC-3525

在金融场景里,既需要通过 ID 来标识 NFT 的唯一性,也需要同类型的 NFT 具有数量且可以被计算(金融资产拆分,叠加,合并)。

通俗来说,我需要这张 100 元的 NFT 债券只归我所有,也需要 100 的面值可以被拆分成 2 个 50 元便于转让和管理。

发现微妙之处了吗?这张债券处于 NFT 和 FT 的中间地带:既能保证每张债券的独立性,又能在金额上进行拆分。

技术上,这个中间地带叫做“半同质化通证”(Semi-fungible Token,SFT):每张债券都不一样,但两张面值50元的债券,数量又一样。

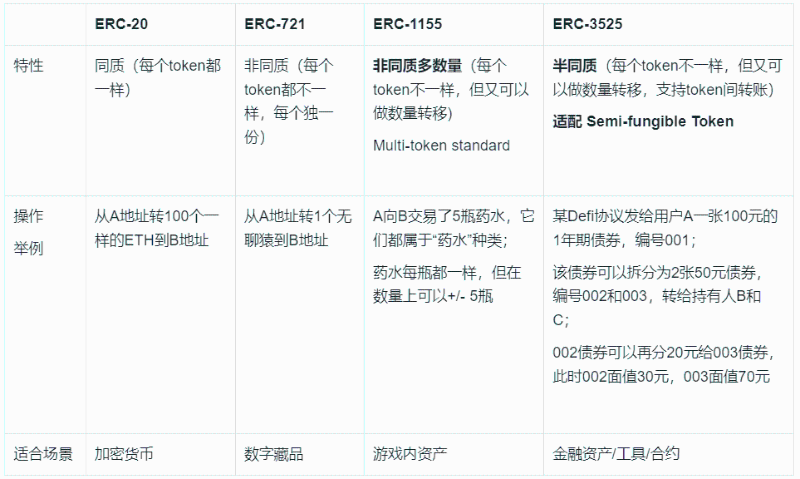

而常用的 ERC 标准,几乎都没有专门针对“半同质化”场景做设计,难以完美与这张债券做适配:

-

ERC-20:该协议下虽然token可以拆分,但每个都是一样的。比如你我手上的1个ETH并无区别,无法满足金融产品个性化和所有权唯一的要求;

-

ERC-721:每个token都是不一样的(100个不同的无聊猿)。但每个token却没有数量属性(默认每个无聊猿只有1个),也不能分割和相互转账。你很难想象把编号为001的无聊猿拆成左右两半,把右半部分转给编号为002的无聊猿;

-

ERC-1155:每个token都代表一类NFT,token下有数量属性。但相同token ID下的对象无法被区分。比如链游中编号001的token代表魔法药水,你可以有100个魔法药水,但每个药水一模一样,左手的50个药水和右手的50个药水没有什么区别。此外,ERC-1155中的数量概念更多的指向单体“个数”,不具备金融属性(比如非整数,精确计算小数点等)。

金融场景下,我们仍需一种专有协议,同时满足半同质化通证(SFT)中所有权唯一、具有拆分能力、token 之间可以互相转移等特质。

而 ERC-3525 正是为此而设计的。下表中基于 ERC-3525 的债券操作举例,通俗的展示出它在金融场景下,其他协议所不具备的优势:

表1:各类 ERC 协议在特性、场景和支持资产类型上的对比

可以看到,ERC-3525 更进一步地支持了半同质化通证(SFT),更加贴合金融NFT的使用场景。

但如果需要更深入了解 3525 是如何实现上述功能的,势必需要引入一些技术语言。在此我们尽量以更加通俗的举例,帮助大家快速理解 ERC-3525 的核心设计,以及它是如何支持 SFT 的。

2、ERC-3525的设计理念与应用

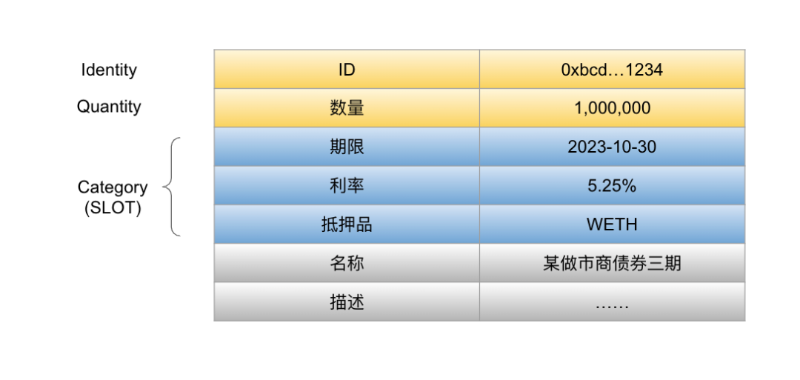

还是以那张 1 年期的 100 元债券为例。ERC-3525 实际上并不复杂,在技术上采用了一个“id - slot- value”的设计结构,以承载半同质化资产:

-

id:资产编号,唯一地标识了对资产的所有权。比如你持有的那张债券编号为 001,而我持有的那张叫 002。两张债券在所有权上不同,前者归你,后者归我;

-

slot:创新的分类方式,用以区分资产类型,也使得token之间可以互相转账。比如1年期债券,发行日期21年8月5日,到期日 22年8月5日,票面利率 1%。只要发行/到期日期一致,票面利率一致,那么你手上的那张 100 元债券,和我手上的那张 200 元债券,本质上是同一类型的 NFT 资产,可以互相拆分/转移/合并。

-

value: 资产金额/数量,可用于具体的数额计算。比如你手上的那张100元债券,可以拆成 2 张 50 元的债券;而我手上有 2 张 20 元和 30 元的债券,可以合并成 1 张面值为 50 元的。

图3:Id-Slot-Value设计示意

通过“id - slot- value”的核心设计,ERC-3525 可以用 id 来保证每个 NF T资产都有独特的编号,而 slot 和 value 的引入,则让拥有相同业务规则的资产具备了互相转账和计算的可能,尤其适合于金融资产的拆分、合并、叠加和转让等场景;在更广泛的层面上,ERC-3525 适合一切以智能合约作为条件、兼具数量属性和计算要求的业务场景。

更加值得一提的是,ERC-3525 是向后兼容 ERC-721 的。这也就意味着ERC-3525 可以直接使用所有支持 NFT 的基础设施,基于 ERC-3525 来设计相关的产品,也无需增加额外的开发成本,对于项目来说十分友好。

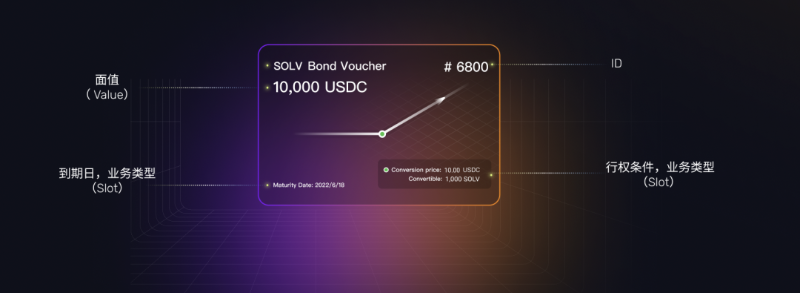

此外,在 ERC-3525 协议的支持下,token 中的元数据也具备了更好的可视化能力,一些复杂的金融逻辑可以得到更直观、更灵活的呈现。例如 ERC-3525 协议的提出者--Solv Protocol,在自家设计的金融 NFT 市场中,就上线了一种基于 ERC-3525 的债券产品:

票据右上角的#4,即这张票据的编号(id);左上角的 3,000 USDC,则代表着债券面值(value);而票据下端的转换价格和到期时间表示业务类型(slot):表明该债券于 2023/2/1 到期,并且附带到期时 1SOLV=3.00 USDC 看涨期权。

图4:Solv Protocol的债券产品设计举例

这显然是一种 Web3 世界的金融创新。需要融资的项目可以发行基于 ERC-3525 的票券,投资人购买该票券,通过智能合约约定通证解锁规则,到达约定时间会释放通证,而无需担心提前持有通证所造成的抛压问题;同时这些票券也可以在额度上进行拆分,从而将其中的部分转让给他人,即上文中提到的 SFT 特性。

只是这种创新以一种十分低调的方式在进行。

Solv Protocol 早在去年 7 月就向以太坊官方提交了 ERC-3525 标准,同年 10 月通过初步审核。在过去的 1 年中,Solv Protocol 基于自身的发展,不断地开发基于 ERC-3525 的金融 NFT 产品,同时也对当初的原始提案做了更多的优化。而直到现在,ERC-3525 才正式浮出水面。

先产品后生态,再不断增加市场对于金融 NFT 的认知和理解,最终推出的 ERC-3525 才不会是一纸抽象和晦涩的技术文档。

而协议创建的漫长过程,必然经过了一系列的试错和权衡,同时也为承载其他类型的应用创造了可能。

不止金融,ERC-3525 与 SBT 的默契结合

基础协议的作用在于概括共性,并承载符合共性的事物。ERC-3525 在金融 NFT 之外,似乎也能承载新的应用场景,而 SBT(Soul-bound Token)就是其中之一。

今年 5 月 V 神参与撰写的论文《去中心化社会:寻找 Web3 的灵魂》中,灵魂绑定代币(SBT)被提出,一时间成为大家竞相关注的新物种。

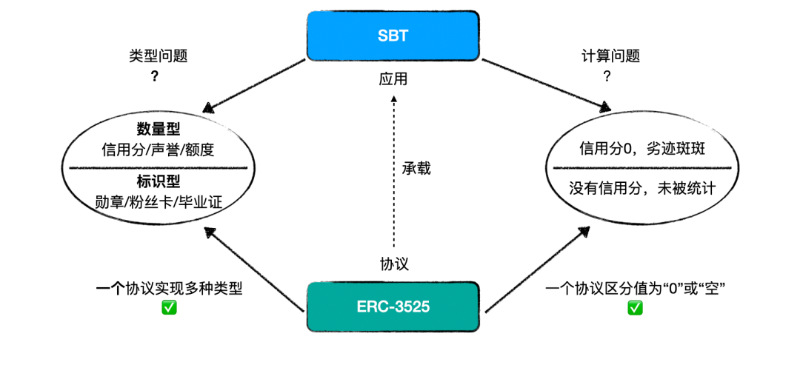

当我们关注如何使用 SBT 来验证社会身份时,一个更为基础的问题是:SBT 应该用什么协议标准来承载?

如果简单地认为 SBT 是一种不可被转移、分割的 NFT,那么 ERC-721 标准就可以用来制作 SBT。但实际 SBT 的类型可能更为复杂。如果存在一种类似于芝麻信用分的 SBT,通过信用分的高低来衡量某个钱包地址的声誉情况,那么使用 ERC-721 协议,由于没有数量属性,如何衡量这个信用分的变化?

在数值意义上,一个得 0 分的用户,和一个没有信用分的用户是两个概念。前者可能劣迹斑斑,而后者可能压根就没有被发放过信用分 SBT。

图5:ERC-3525承载不同类型SBT应用的畅想

面对数值型、可计算、重管理的 SBT,ERC-3525 似乎能以一种近乎巧合的方式完美解决问题。

ERC-3525 由于自带数量(value)属性,可以方便地适配“信用分”的场景;而由于同类型(slot)的NFT可以做数量上的运算,那么信用分的增减变化也理所当然的得以实现。

但 SBT 的概念尚处于早期阶段,V 神所构想的去中心化社会蓝图尚未到来。

不过面向未来,当我们发现 ERC-3525 可以默契承载 SBT 时,实际上也看到了 ERC-3525 更大的想象空间:

一个产品解决一个问题,而一个协议却能解决一类问题。SBT 是新物种,但也恰好落在了 3525 能够解决问题的区间中。

ERC-3525 在前,SBT 在后,看似先知先觉的巧合,背后是基础协议在应用广度上的必然。

着眼未来,Solv市场在Web3世界的角色

基础协议的作用,最终需要体现在应用上。

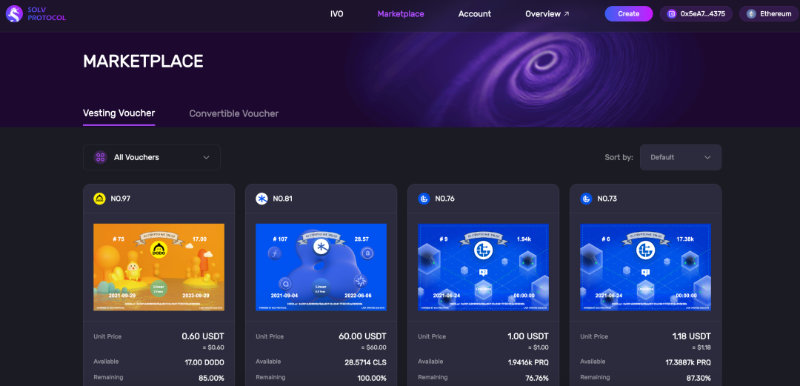

提出 ERC-3525的Solv Protocol,也打造了一个支持金融 NFT 创建、展示和交易的市场--Solv Market。

在这个市场中我们可以看到各类由 Defi 协议和 DAO 构建的金融 NFT,包括但不限于锁仓票券、可转换债券和看涨期权等。

图6:Solv Marketplace产品示例

这些金融 NFT 都基于 ERC-3525 创建,Solv Market 在现阶段可以作为一个提供规则和工具的金融 NFT 基础设施平台,帮助 Web3 项目更好地融资、进行更多的金融创新。

而在未来场景里,考虑 SBT 和去中心化社会的构建,Solv Market 可以作为一个透明第三方,出于自身业务需要,对市场中的参与者发放 SBT,据此展示某个项目或者用户的声誉;同时,该市场也可以从别的第三方发放的 SBT 中受益,据此来评判潜在的项目/用户的信用风险。

这一切都基于 Solv Protocol 在构建 Defi 产品时,顺理成章地推出了ERC-3525 协议。

从微观视角看,产品+协议的组合有利于巩固竞争优势和增加生态连接;而在更加宏观的视角下,将协议开源并推而广之,更像是一个促进行业发展的有力推动者和持续贡献者。

万丈高楼平地起,每一个类似 ERC-3525 的一小步,也终将勾勒出 Web3 世界的壮丽版图。

个人中心

个人中心 退出登录

退出登录 ONDO0.49 -3.83%

ONDO0.49 -3.83%

TRUMP5.96 -2.03%

TRUMP5.96 -2.03%

SUI1.64 -1.87%

SUI1.64 -1.87%

TON1.59 -2.26%

TON1.59 -2.26%

TRX0.29 2.52%

TRX0.29 2.52%

DOGE0.15 -2.31%

DOGE0.15 -2.31%

XRP2.09 -4.20%

XRP2.09 -4.20%

SOL138.92 -3.49%

SOL138.92 -3.49%

BNB904.44 -0.98%

BNB904.44 -0.98%

ETH3169.08 -1.00%

ETH3169.08 -1.00%

BTC92257.25 -0.92%

BTC92257.25 -0.92%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

添加收藏

添加收藏 分享社交媒体

分享社交媒体

CryptoDada

CryptoDada 精选解读

精选解读

扫码关注公众号

扫码关注公众号