代币化股权正在拆分 VC 的一站式融资生意

TechFlow Selected 深潮精选

代币化股权正在拆分 VC 的一站式融资生意

从 Securitize 上市实践,看懂一级市场风险投资范式变迁。

撰文:Prathik Desai

编译:Saoirse,Foresight News

想要向我推销一款产品?不必长篇大论介绍功能,先证明你们自身是否在使用它。亚马逊依托 AWS 搭建业务,平台售卖的所有商品,全都运行在向竞争对手开放的同一套服务器之上。倘若企业自己都不愿使用自家产品,又凭什么说服客户买单?

Securitize 的主营业务是提供资产代币化基础设施,致力于推动上市公司、私募基金与资管机构将各类证券资产上链。想要向市场证明股票上链的价值,最好的示范无疑是率先把自身股票代币化,而 Securitize 正是这么做的。

2026 年 7 月 2 日,Securitize 联合创始人兼 CEO Carlos Domingo 在纽交所敲钟,完成公司挂牌上市。就在上市当日上午,公司股票同步以代币形式登陆 Solana 与 Avalanche 公链。这并非封装衍生品模式,而是股权所有权直接登记于区块链,脱离传统中心化登记机构。上市首日,价值约 2.7 亿美元的普通股完成链上登记。

企业选择在上市同步推进股票代币化,势必引来监管重点审查,绝大多数新晋上市公司都会刻意规避这类风险,但 Securitize 主动选择直面监管审视。

由此引出一个值得深思的问题:既然上市公司能够在挂牌之时同步发行代币化股票,私营初创企业为何不能在 A 轮融资阶段复刻这一模式?

本文将探讨,代币化股票将从根本上重构风险投资机构依托一份打包式 Term Sheet(投资条款清单),向初创企业输出的整套服务体系。

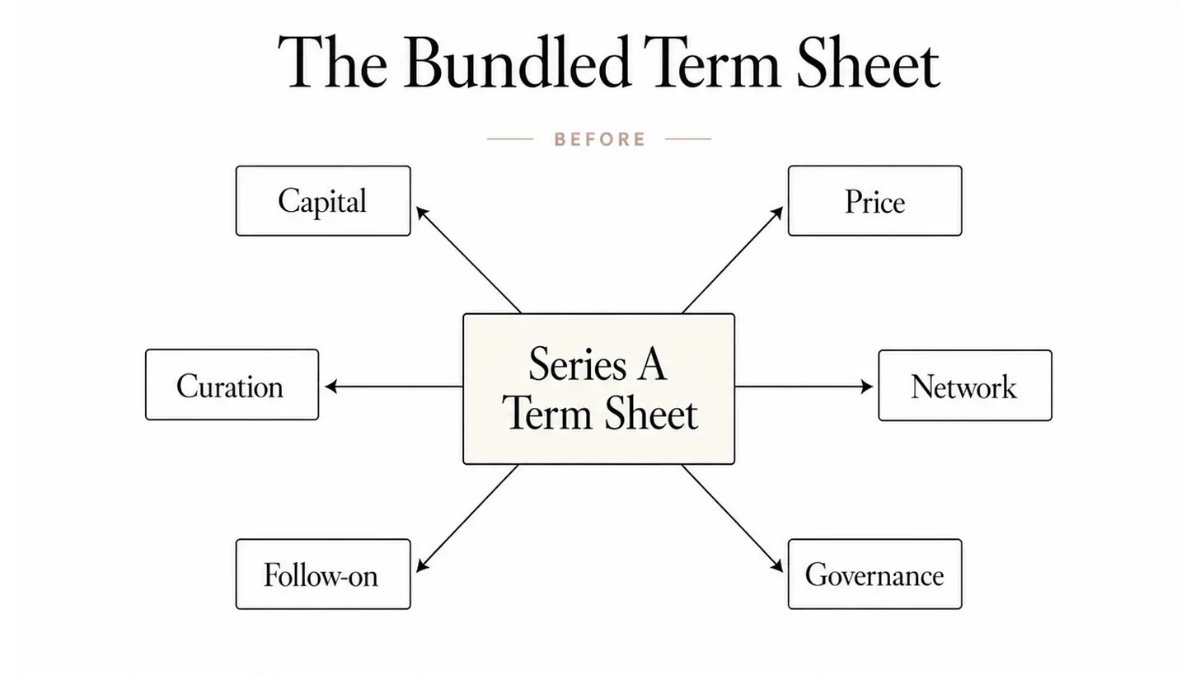

一份 Term Sheet 究竟包含什么?

创始人寻求风险(VC)投资,诉求绝不只是获取资金。每当一家 VC 签署 Term Sheet,本质上是承诺提供一揽子捆绑服务。

- 第一,资金支持。VC 承诺投入资本,助力企业完成从零到一的成长扩张。

- 第二,估值定价。所有私营企业都需要估值,而私募市场中,估值工作通常由领投投资人主导。

- 第三,价值背书(Curation)。知名机构现身股东名册,相当于向市场传递标的值得投资的信号,帮助企业吸引后续投资人、商业客户与优质人才。

VC 还能够依托行业人脉,为公司对接企业客户、资深技术人才与行业核心资源。部分情况下,VC 还会附带后续追加投资的隐性承诺:伴随企业持续发展,持续跟进追加投资。最后,也是至关重要的一环:Term Sheet 附带公司治理条款。作为投资交易的对价,VC 一般会取得董事会席位、信息知情权、保护性条款,以及制定股权转让限制的权力。

以上整套内容,就是 VC 在一轮融资中打包出售给初创公司的完整服务包。

这套捆绑模式能够长期稳固存在,根源在于私募股权长期对普通投资者封闭。普通个人投资者想要交易私募股份、参与价格形成,高度依赖企业配合。

这张图展示传统 A 轮投资条款清单属于捆绑模式:一份 Term Sheet 一次性打包提供资金、定价、价值背书、行业资源、后续追加投资、公司治理六大类全套服务,创始人无法分开选购。

上月,我阐述区块链基础设施如何拆分银行在 IPO 承销业务中的职能。如今,支撑股票代币化的同类技术进一步揭示:VC 不再垄断私营企业的估值定价权。

不过这里存在关键前提约束。

Securitize 推进股票代币化时,已是运营十年之久的成熟企业,具备经审计的财务报表、可对外披露的现金流,平台承载的代币化资产规模超过 40 亿美元,市场拥有充足信息开展估值。反观一家 A 轮初创企业,外界仅能依靠创始人履历、个人声誉与商业构想进行判断。两类标的底层资产同为股权,但支撑估值的核心依据截然不同。

这恰恰体现出 Term Sheet 里价值背书的核心意义。对于 A 轮项目,VC 的价值不止是名字出现在股东名册,更是为缺乏公开运营数据的企业完成信用背书。SpaceX、OpenAI 这类 Pre-IPO 晚期企业更容易实现股权代币化,它们的运营特征已接近上市公司,早在正式挂牌前,二级交易市场、要约收购、永续合约、券商研报就已经形成价格参考。

尽管早期企业股权代币化落地难度更高,市场缺少充足数据形成公允定价,但这无法阻挡 VC 一揽子服务走向拆解。

服务解绑浪潮来袭

Securitize 并非首家在美将上市股票搬上区块链的企业。2021 年 Exodus 已在 Algorand 完成实践,数字资产与数据中心企业 Galaxy Digital 也曾发行链上股权。但 Securitize 实现行业突破,成为首家上市首日同步发行原生链上股权的公司。

在 Solana、Avalanche 链上交易的代币,与纽交所流通股票具备同等法律效力。每一枚代币享有完全对等的投票权、分红权与剩余资产索取权,既不是单纯追踪价格的合成衍生品,也不是依托离岸特殊目的载体(SPV)代持股份的收益凭证。Securitize 的代币化普通股,与链下原生股票 SECZ 权益完全等同。

投资者常常混淆市面上各类链上股票的所有权性质。Vaidik 在《谁真正持有你的美股?全市场 83% 股票名义归属这家机构》一文中梳理了两类主流「股票代币」:一类为发行人原生发行(例如 SECZ、Exodus),代币本身即代表股权;另一类属于托管封装模式,例如 xStocks、Robinhood 股票代币,由 SPV 持有真实股份,投资者仅享有收益请求权。只有第一种代币承载完整股东权利,而这正是整套风险投资商业模式赖以成立的基础。

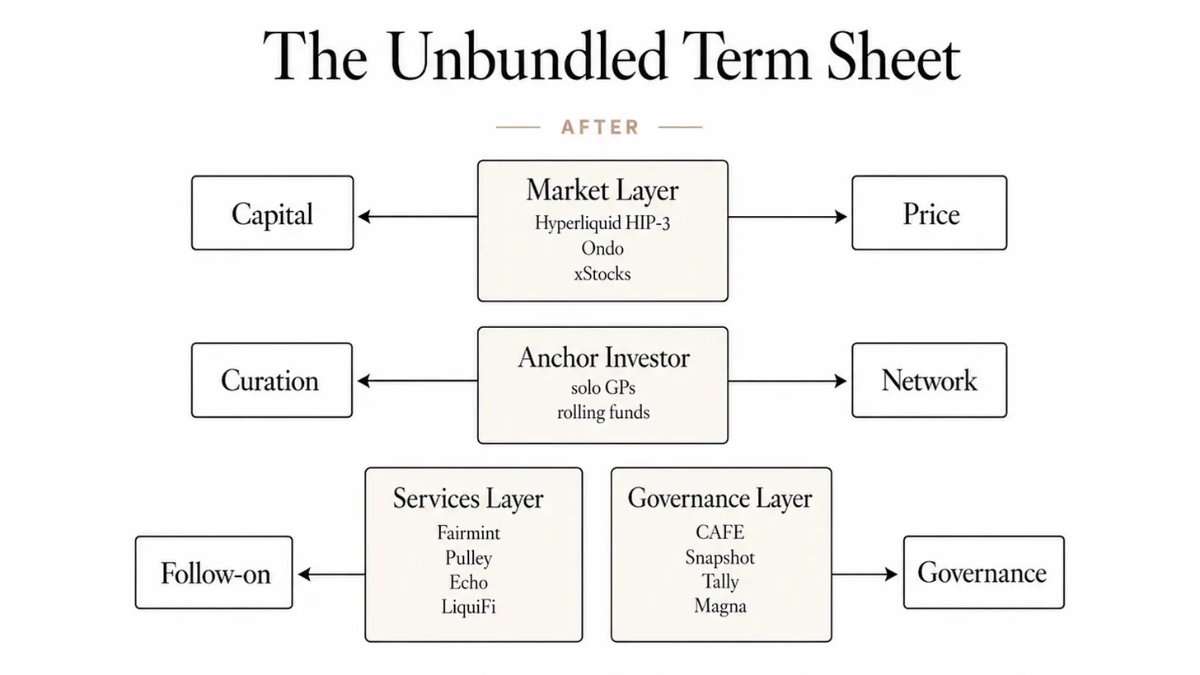

一旦股权能够持续定价、自由流转,原本捆绑在 Term Sheet 内的各项服务,便无需再打包售卖,各类需求都能找到成本更低、效率更高的独立解决方案。

对于发展成熟、具备估值基础的企业,资金募集与估值定价逐步交由市场层承接:由市场形成公允价格,资本跟随价格流动。目前 Ondo Global Markets 的代币化股权锁仓总值已突破 10 亿美元;Hyperliquid 平台上,Cerebras 的上市前永续合约价格,与其纳斯达克开盘价误差仅 1.3%。

项目背书与人脉资源依旧需要锚定投资人,但领投资金与品牌信用,不再必须依托红杉、a16z 这类大型机构的完整体系。Elad Gil 设立规模约 15 亿美元的单人基金,仅凭个人与滚动基金,就可完成领投并提供品牌背书。

细分专业服务商承接各类配套需求:Fairmint、Pulley 负责股权台账管理;Coinbase 在 2025 年 7 月收购 LiquiFi,布局代币行权赛道;2025 年 10 月收购的 Echo 主打融资工具;Magna、Sablier 处理分期行权业务。身处 2026 年的创始人,可以自主组合全套工具,实现过去只能向 VC 打包采购的后台能力。

公司治理走向可编程化。Fairmint 的架构支持类似 SAFE(未来股权简易协议)的持续募资模式,能够按照预设规则自动完成股权转换;行权锁定期、兑现规则由智能合约强制执行,不再单纯依赖律师草拟书面文件。

代币化股权时代,投资条款清单实现服务解绑:原本由单一 A 轮 Term Sheet 包揽的六大职能被拆分,资金与估值交由市场层、信用背书与人脉由锚定投资人提供,股权运维、公司治理则分别交给专业化技术服务商,创始人能够按需单独采购各项服务。

二级流动性渠道持续扩容,企业内部员工与早期投资人拥有更多退出选择。代币化私营企业的员工、天使投资人,不必漫长等待 IPO 即可减持持股变现。

持续流动性正是代币化股票交易带来的深刻变革。流动性彻底重塑创始人、员工看待股权的逻辑。当股份可以随时交易,行权锁仓周期、变现窗口期背后的利益博弈随之改变。过去员工往往需要等待四年才有机会参与要约收购,如今可随时对接二级市场。但新模式同样存在利弊权衡。

加密行业早已出现相似案例:Arbitrum ARB、Optimism OP 这类二层网络治理代币上线即可交易,行权到期后团队代币集中抛售,代币价格与网络实际运营状况脱钩,创始人被迫耗费大量精力盯盘,分散产品研发重心。

当然这个类比存在局限:ARB、OP 属于治理代币,并非企业股权,价格更多反映生态活跃度,而非公司经营业绩。但其中暴露的激励机制冲突高度相似。Reg D 506 (c) 合格投资者准入、144 规则锁仓要求、多年限售约定,能够缓和集中抛售现象,却无法从根源消除问题。代币化股权为内部持有人开辟全新退出通道,打破了私募市场长期依靠时间平滑兑现压力的传统机制。

而创始人普遍最为看重的后续追加投资,是整套 VC 服务包中,最后尚且没有成熟代币化替代方案的板块。

究其原因,当前所有落地监管框架 —— 包括 SEC 批准的 DTCC 试点、纳斯达克代币交易系统、DTCC 十月即将上线的相关业务,全部面向罗素 1000 成分股等已上市企业。现阶段不存在合规渠道,支持 A 轮初创企业的代币化股权在上述平台公开交易。

哪些核心价值仍将保留在 VC 手中?

流媒体时代到来后,音乐发行环节彻底商品化,但唱片公司并未消亡。任何人都能够在 Spotify 上架歌曲,无法被商品化的是 A&R 艺人挖掘业务:筛选值得投入的创作者、打造艺人品牌、打通单凭数据无法触及的行业资源。完成转型的唱片公司,最终演变为依托数据开展价值判断的机构。原本一体化的业务被拆分给各类服务商,唱片公司守住稀缺的价值研判环节。

风险投资行业大概率会复刻这条演进路径。代币化股票逐步承接 Term Sheet 中所有流程性事务:所有权登记、价格发现、股份划转、按期解锁行权。区块链处理标准化流程的效率,远优于纸面 Term Sheet。

永远稀缺的,是仅凭自身声誉就能促成下一轮融资、说服大客户切换供应商、打动资深人才离开大厂加入初创公司的投资人。代币技术无法替创始人完成商业价值背书。

但任何一轮服务解绑浪潮,最终都会迎来新一轮整合,且整合主导者往往是新兴参与者。1986 年伦敦金融大爆炸拆分经纪商与做市商业务,短短十年之内,全能银行便重新整合各类细分业务。

伦敦「大爆炸」改革引入电子交易后,伦敦证券交易所的交易大厅便失去了存在的必要。来源:盖蒂图片社、BBC

数十年来,创始人主动对接 VC,是因为只有在这里,才能一站式获取资金、估值、项目背书、治理配套全部服务。代币化股权如同一条长廊,分布多扇独立大门:一扇对接资金,一扇提供定价,一扇解决治理需求。创始人依旧需要全部服务,但不必再向同一家机构统一采购。

这也从底层改变创业者早期的决策逻辑。创始人不再被迫纠结「选择哪家基金进入股东名册,一次性解决所有发展难题」,而是获得自主选择权:哪些业务交由市场机制运转,哪些环节选择信赖人的主观判断。

Term Sheet 中的标准化流程会率先完成代币化改造,这类业务最容易由市场承接;价值判断环节最晚被数字化,甚至或许永远无法数字化,市场始终需要人为提供这项服务。一家 A 轮初创企业未来或许能够实现股权上链,但仍然需要有人做出判断:这份股权是否值得推向市场。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News