Bitget UEX 日报|美商务部长敦促韩存储巨头扩产美国;沃什组建专家团队审查货币政策框架;SK海力士今日上市纳斯达克

TechFlow Selected 深潮精选

Bitget UEX 日报|美商务部长敦促韩存储巨头扩产美国;沃什组建专家团队审查货币政策框架;SK海力士今日上市纳斯达克

整体共识为“分化中寻找结构性机会”,而非全面风险偏好回升。

一、热点要闻

美联储动态

美联储主席沃什组建外部专家团队全面审查货币政策框架

- 凯文·沃什宣布成立五个独立工作组(通胀、资产负债表、就业、数据、沟通),由知名经济学家及前央行官员领导(包括切蒂、安德森、曼昆等),目标是评估工具、分析方法及框架是否适应经济快速转型。

- 工作组将向FOMC提交事实导向分析,强调对物价稳定与充分就业的承诺“坚定不移”。

- 市场影响:审查信号显示美联储正主动适应AI与结构变化,短期强化政策灵活性预期,有助于稳定利率路径定价,降低过度鹰派担忧。

国际大宗商品

美伊冲突再升级特朗普宣布停火结束并重启打击

- 特朗普称因伊朗持续袭击霍尔木兹海峡船只,停火结束;美军48小时内打击伊朗至少170个军事目标,伊朗反击美军基地。以色列分享“伊朗新刺杀特朗普计划”情报,特朗普北约峰会后临时换机(预防性安全措施)。

- 巴基斯坦与卡塔尔持续斡旋,美官员称技术谈判仍在继续,伊朗绝不能拥有核武器。共和党部分议员担忧油价上涨拖累中期选举。

- 市场影响:地缘风险推升短期油价波动与避险情绪,但实际供应冲击有限,油价回落显示市场对快速升级预期降温,贵金属获阶段性支撑。

宏观经济政策

美国暂不对商用飞机及喷气零部件加征关税;OpenAI正式推出GPT-5.6并与政府协商调整

- 商务部完成调查后决定暂不征税,转而与贸易伙伴谈判;若180天内无有效协议,特朗普可采取进一步行动。OpenAI发布Sol/Terra/Luna模型系列,经与卢特尼克、贝森特等磋商后调整,分阶段向公众开放。

- 前美联储主席伯南克加入Anthropic长期利益信托,负责监督AI社会影响与董事会任命。

- 市场影响:关税暂缓缓解航空供应链压力,AI监管协作信号利好大型模型公司长期确定性,同时凸显政府在AI基础设施中的深度介入。

二、市场复盘

大宗商品 & 外汇表现(实时更新)

- 现货黄金:4120美元/盎司,-0.09%

- 现货白银:60.02美元/盎司,+0.14%

- WTI原油:71.95美元/桶,-0.18%

- 布伦特原油:76.00美元/桶,-0.24%

- 美元指数 (DXY):100.819,-0.14%

尽管美伊冲突再升级(特朗普重启打击、换机及刺杀情报)引发地缘担忧,但原油仅录得小幅回落,分析师普遍认为市场已充分消化风险溢价——供应实际冲击有限,叠加全球需求疲软及巴基斯坦、卡塔尔斡旋带来的缓和预期。Goldman Sachs等机构此前已下调2026年油价中枢,当前价格行动印证“冲突可控”叙事。黄金微跌、白银微涨呈现分化:避险买盘被美股科技强势与风险偏好回升抵消,白银则获工业需求支撑;MUFG等分析师指出,Fed主席沃什框架审查及会议纪要显示政策分歧,higher-for-longer预期限制贵金属上行空间。美元指数同步走软,反映风险资产反弹主导。整体联动逻辑清晰——地缘扰动仍在,但宏观流动性与机构对“有限升级”的共识主导短期定价,原油承压、贵金属区间震荡。

加密货币表现

- BTC:63100美元,24h 涨1.5%

- ETH:1744美元,24h 涨0.25%

- 加密货币总市值:2.26万亿美元,24h 涨约1.7%

- 市场爆仓情况:24h 总爆仓约1.75亿美元,空单爆仓约1.08亿美元

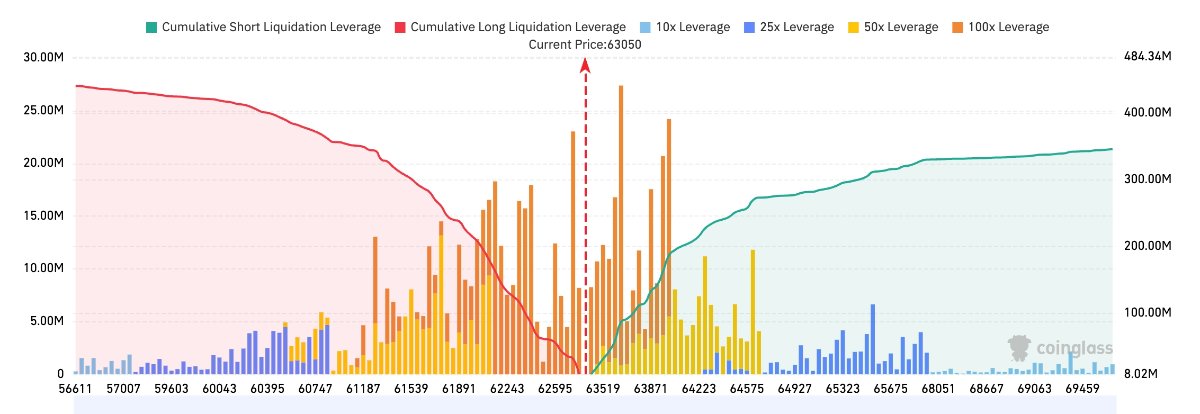

- Bitget BTC/USDT清算地图:当前 BTC 价格约为 63,050 美元,上方 63,500–64,500 美元区域聚集大量空头清算,其中 63,800–64,000 美元附近杠杆仓位最密集,若突破该区间,可能触发新一轮空头挤压行情。下方 62,000–62,800 美元存在较明显的多头清算带,但整体下方累计清算规模弱于上方,短期市场清算压力仍偏向上行方向。

- 现货ETF净流入/流出:BTC 现货ETF 昨日净流出0.15亿美元,当前24h动态净流出0.15亿美元。

驱动因素分析: BTC表现相对强势,ETH横盘,总市值温和回升,反映风险偏好在地缘扰动中仍具韧性。ETF昨日转为小幅流出,杠杆清算规模可控且多空相对均衡,显示市场去杠杆已阶段性完成。宏观层面美联储框架审查与科技股强势形成支撑,但油价回落与美元企稳限制了大幅上行。整体趋势偏震荡修复,BTC领先于ETH的分化延续“机构偏好大盘币”特征,技术面关注上方清算压力释放情况。

美股指数表现

- 道指:52487.41(涨0.27%),连续温和收涨

- 标普500:7543.64(涨0.81%),宽基稳健上行

- 纳指:26206.89(涨1.30%),科技与芯片板块驱动明显

科技巨头动态

- NVDA:约203.50美元,-0.8%

- AAPL:约316.00美元,+0.4%

- MSFT:约392.00美元,+1.3%

- GOOGL:约357.00美元,-1.4%

- AMZN:约245.00美元,+0.4%

- META:约615.00美元,+4%

- TSLA:约407.00美元,+3.2%

- SPCX:152美元,+2.6%

- MU:991.64美元,+4.52%

表现总结与驱动分析:科技板块整体走强但分化显著:存储与AI基础设施(MU、AMD、AVGO)领涨,受益于商务部长敦促韩企扩产美国产能及美光2500亿美元投资计划;META大涨源于扎克伯格否认算力过剩并强调云业务商业潜力;TSLA受Optimus量产指引提振。NVDA小幅回调反映估值消化与竞争担忧,GOOGL承压于特定事件。驱动因素差异化明显——政策与产能落地利好存储,公司战略叙事利好META/TSLA,而非统一的“AI乐观”逻辑。

板块异动观察

存储芯片板块涨超3%

- 代表个股:美光科技(MU)涨4.52%,AMD涨近6%

- 驱动因素:美商务部长卢特尼克公开敦促SK海力士与三星扩大美国存储产能,叠加美光大幅上调本土投资,缓解AI HBM/存储短缺预期,资金快速涌入。

半导体设备涨约2%

- 代表个股:博通涨超3%

- 驱动因素:AI资本开支持续性预期回升,叠加SK海力士IPO临近提振情绪。

三、美股个股深度解读

1. SK海力士 - 纳斯达克二次上市启动

事件概述: SK海力士ADR最终定价149美元/份,募资约265亿美元(较此前约280-290亿美元目标小幅缩减),超认购逾7倍,显示AI存储赛道机构需求极为旺盛。主承销商为美银、花旗、高盛、摩根大通,预计佣金池超1.4亿美元。股票将于7月10日以SKHYV代码在纳斯达克以when-issued方式开始交易,7月13日起转为常规交易代码SKHY。同期,美国商务部长卢特尼克公开敦促SK海力士与三星扩大美国存储芯片产能,以缓解全球AI关键零部件短缺,并直言“希望把竞争对手带到美国设厂”,即使美光CEO可能不欢迎。招股书显示,此次募资主要用于新建工厂与设备扩张,以匹配HBM等高带宽内存的AI爆发需求。

市场解读: 华尔街普遍将此视为史上最大规模外国公司IPO之一(仅次于SpaceX),机构视其为“AI供应链核心标的”,估值有望因美股流动性与分析师覆盖而重估(此前韩股折价明显)。多家投行指出,超认购与高佣金反映对HBM供需紧张的长期乐观,但亦有声音警告大规模上市可能引发机构为调仓而抛售美光、英伟达等相关标的,短期造成板块波动。卢特尼克的表态被解读为美国“芯片回流+盟友产能共享”政策加速落地,利好全球存储龙头,但加剧美光竞争压力。

投资启示:上市首日流动性与波动将极为剧烈,长期则受益于美国本土化产能与AI HBM超级周期双轮驱动,关注其与美光的份额争夺。

2. Meta Platforms - 扎克伯格否认算力过剩并推进云业务

事件概述: 扎克伯格在最新表态中明确否认“算力过剩”论调,直言“我不知道业内有谁觉得自己的算力过剩”,并确认Meta正在认真考虑将部分AI基础设施出租给外部企业,云业务“肯定存在商业潜力”。公司同步正式推出付费版Muse Spark 1.1模型(首款向企业收费的AI模型),API定价激进(输入约1.25美元/百万Token,远低于竞品),并提供新用户20美元免费额度。扎克伯格强调该模型在agentic任务、编码、工具使用等基准上表现优异(如MCP Atlas 88.1%),并批评同行定价“过于极端”。此前股东会已透露“云业务definitely on the table”,外部企业几乎每周都来询价购买算力或API服务。

市场解读: 机构普遍解读为Meta从“纯烧钱AI投资”向“潜在高利润云/API收入”叙事的关键转折。多家分析师认为,激进定价有望抢夺开发者份额,形成类似广告业务的网络效应;同时否认过剩+确认云计划,有效缓解市场对1450亿美元级资本开支的“过度建设”担忧。短期内股价弹性显著,部分投行上调对Meta AI变现路径的信心,认为其可借助广告现金流优势打价格战。

投资启示:云业务若落地,将重塑Meta估值逻辑,从“社交+广告”向“AI基础设施+模型”多元化演进,短期催化剂明确但需观察实际签约进度。

3. 美光科技 - 2035年前美国投资超2500亿美元

事件概述: 美光7月9日正式宣布,将美国本土投资总额提升至超2500亿美元(至2035年),较此前承诺增加约500亿美元,目标是将美国DRAM产能占比提升至40%。当日同时举行纽约Clay超级工厂“第一铲混凝土”仪式(全美最大半导体制造基地),爱达荷工厂预计2027年中产出首批晶圆、2028年末第二座投产。纽约项目预计创造5万个就业(含9000直接岗位),全美合计超9万个。CEO Sanjay Mehrotra感谢特朗普、卢特尼克等政府官员支持,强调“数据与内存是现代经济基石”,并同步追加最高30亿美元供应链强化资金。

市场解读: 此举被华尔街视为对美国《芯片法案》与特朗普政府“制造回流”政策的最直接响应,也是对卢特尼克敦促韩企扩产的“先手布局”。机构普遍给予正面评价:产能落地将显著提升美光在AI HBM与先进DRAM的全球份额与利润率稳定性,同时创造就业与供应链安全溢价。部分分析师指出,大规模投资短期或压制自由现金流,但长期供需紧张下(AI需求爆发)将转化为定价权与估值重估。股价当日大涨超4%,反映市场快速定价政策与需求双重催化。

投资启示:长期产能与政策红利明确,短期受益于情绪与板块轮动;关注2027年首片晶圆兑现进度与HBM份额变化。

4. 特斯拉 - Optimus Gen3量产红线下达

事件概述: 据晚点LatePost等多方供应链消息,特斯拉近期向供应商下发Optimus Gen3具体零件采购指引,要求9月产能提升至1000台/周,年底进一步达到2000-2500台/周(对应年化约10万台零部件供应能力)。马斯克此前已在高管会上评审通过最新Gen3设计,意味着历经三年多研发后正式走出实验室。供应链提前约两个月看到8月数百台订单,Fremont工厂将率先启动量产(初期较慢),奥斯汀专用工厂同步建设中(长期规划千万级产能)。

市场解读: 机构与供应链分析普遍认为,这是Optimus从“概念演示”转向“真正量产兑现”的关键节点。Nomura、UBS等此前已上调短期出货预期(2026年约2.5万台),此次硬指标进一步验证执行力。市场解读为机器人业务开始贡献实质性收入预期(单台目标价约2万美元),有望成为TSLA估值从“汽车+能源”向“具身智能”跃升的新支柱。短期供应链订单落地提振情绪,但量产爬坡初期良率与成本仍存不确定性。

投资启示:机器人从叙事到交付的拐点临近,若9月产能达标将显著提升长期估值锚;短期波动仍受汽车交付与宏观影响。

5. 甲骨文 - 信用评级被下调至投资级边缘

事件概述: 标普全球评级7月9日将甲骨文长期发行人信用评级从BBB下调至BBB-(投资级最低档),展望稳定。主因是AI基础设施业务快速扩张导致整体业务风险上升与现金流显著走弱:预计2027财年资本开支飙升至900-950亿美元(此前预期约600亿),自由经营现金流赤字或扩大至约420亿美元。公司债务规模已达约1600亿美元,同时客户集中度(OpenAI、xAI、Meta等)风险上升。尽管如此,甲骨文云合同积压订单仍高达6380亿美元,股价当日逆势上涨。

市场解读: 机构观点分化明显:评级机构强调“AI烧钱”对传统软件巨头财务弹性的结构性冲击,提醒投资者关注高杠杆扩张的脆弱性;但多数买方与分析师更聚焦其庞大云积压订单与AI基础设施先发优势,认为短期现金流压力可被长期合同覆盖,下调反而创造买入机会。部分投行指出,这是AI时代“重资产转型”的典型阵痛,类似现象或出现在其他传统科技公司身上。

投资启示:AI投资回报周期拉长下,高负债扩张公司面临评级与融资成本压力;关注其FCF拐点与客户合同转化率,短期波动中或存结构性机会。

四、加密货币项目动态

1、彭博社报道,韩国存储芯片厂商SK海力士完成美国存托凭证发行,合计募资265亿美元,每股149美元,共发行1.779亿份ADR,超越阿里巴巴成为美国史上第三大IPO,仅次于阿里巴巴的250亿美元纪录。发行价较首尔股票周四收盘价溢价约3%,认购超七倍,近半数ADR由前十大订单账户认购,需求接近2,000亿美元。SK海力士在全球HBM市场占据57%份额,此次发行正值AI基础设施投资热潮,公司将与三星电子共同参与韩国政府主导的8,800亿美元投资计划。ADR预计将于7月13日开始常规交易。

2、据CoinDesk报道,仅6月一个月,美国现货比特币ETF便净流出40亿美元,以贝莱德IBIT为首,资金转向AI交易和SpaceX IPO等机会。比特币第二季度下跌约14%,跌破6万美元,录得连续第三个季度亏损。然而,这一流出在2万亿美元私人信贷市场面前相形见绌。第二季度私人信贷赎回请求达156亿美元,16家商业发展公司中有10家突破5%季度上限,多数投资者仅部分获付。惠誉预计未来数月赎回将持续,未满足请求将使多公司持续承压。

比特币ETF流动性强,流出直接影响BTC价格;私人信贷BDC则相反,属非流动性长期限工具。两者同步遭赎回,反映市场对流动性和风险的广泛担忧。能源市场同样发出避险信号,美国战略石油储备处1983年以来最低。QCP Capital总结称:“不同领域,相同模式:市场缓冲空间正在收窄。”并指出战略石油储备见底、Strategy首次出售BTC支付股息、私人信贷赎回突破门槛,三者共同显示风险资产面临更艰难环境。

3、知情人士透露,美国《Clarity法案》统一版本可能最早于下周公布,合并了参议院银行委员会和农业委员会的工作成果,预计7月20日当周提交参议院全院表决。

4、Bitwise高级投资策略师Juan Leon表示,当前比特币熊市与以往周期根本不同,机构采用正在加速。Bitwise客户分为两类:已持有比特币两年以上的投资者将下跌视为“加仓机会”,而其他大型资本仍在等待更清晰的监管信号。Leon称本轮50%的跌幅是比特币“最温和的结构性熊市”,对比2022年78%和2018年84%的跌幅,“底部每个周期都在抬升”。

5、Cathie Wood旗下Ark Invest周四买入217,896股Circle股票,价值约1,370万美元,CRCL当日下跌1.65%至63.01美元。 Ark同时卖出85,319股Robinhood股票,价值约980万美元,HOOD当日上涨1.39%至115.11美元。

五、今日市场日历

数据发布时刻表

重要事件预告

- SK海力士纳斯达克上市交易开始:全天 - 存储板块情绪风向标

- 美伊冲突后续表态与斡旋进展:随时 - 油价与避险资产波动源

机构观点:

过去24小时美股科技与存储强势、油价回落、贵金属走强、加密震荡修复,知名投行整体观点偏积极但谨慎:多数认为美伊冲突虽扰动但未改变AI资本开支主线,存储与算力相关标的(MU、AMD、SKH相关)获得政策与需求双催化;美银等重申英伟达基本面未逆转,估值折价 enticing;对原油则更看空短期地缘溢价消退。加密方面机构普遍指出ETF流出与清算可控,BTC相对韧性显示机构配置仍在,但需等待宏观数据进一步明朗。整体共识为“分化中寻找结构性机会”,而非全面风险偏好回升。

免责声明:以上内容由AI搜索整理,人工仅作验证发布,不作为任何投资建议。文中数据不可避免存在偏差,请以市场即时数据为准。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News