Bitget UEX 日报|美媒称美伊停止互袭;韩国芯片巨头公布万亿投资计划;AI应用软件板块齐涨

TechFlow Selected 深潮精选

Bitget UEX 日报|美媒称美伊停止互袭;韩国芯片巨头公布万亿投资计划;AI应用软件板块齐涨

整体而言,机构对美股科技龙头与半导体供应链中长期前景保持乐观,对贵金属维持中性偏多,对加密资产则建议谨慎配置并关注59000美元关键支撑。

一、热点要闻

美联储动态

Gavekal:特朗普施压美联储或致通胀失控情景概率低

- 机构指出,凯文·沃什出任美联储主席及11位地区联储主席连任,已大幅降低市场对货币政策独立性受损的担忧;本月初美联储会议强调价格稳定承诺,令此前预期更鸽派立场的市场参与者感到意外。

- 报告强调,2025年市场曾担忧特朗普提名政治傀儡迫使降息并推高通胀,但过去七个月事态发展使该情景发生概率显著下降。

- 市场影响:此观点支撑美元及美债收益率稳定性,降低极端政策风险溢价,对风险资产形成中性偏正面支撑。

国际大宗商品

美伊同意停止互袭 本周卡塔尔多哈会晤聚焦霍尔木兹海峡

- 据AXIOS,美国高级官员确认美伊已同意停止所有军事行动,计划周二在卡塔尔首都多哈会晤解决相关争端;此前特朗普于6月27日威胁称若伊朗再次违反停火,美国或将以军事手段“完成任务”,伊朗伊斯兰共和国将不复存在。

- 伊朗外长阿拉格齐表示,未来30天内霍尔木兹海峡将由伊朗全面监督管理;原定瑞士技术性谈判因近期冲突停滞,伊朗官员缺席28日谈判。

- 市场影响:地缘紧张缓和信号明显利好风险资产,油价承压下行,黄金等避险需求短期波动加剧但整体风险偏好回升。

股票市场

韩国今日公布三星与SK“三大工程”投资计划 规模或超6500亿美元

- 总统李在明将于今日下午在青瓦台发表讲话,韩国产业通商部等四部门将同步公布政策与投资公告;三星电子与SK预计发布未来10年超1000万亿韩元(约6500亿美元)企业投资计划,可能包括西南部湖南地区芯片产业集群开发。

- 此举被李在明称为“历史性成就”,旨在巩固韩国在全球AI芯片供应链中的关键地位。

- 市场影响:全球半导体及AI基础设施相关供应链资产有望获得长期催化,利好美股科技板块及相关ETF资金流向。

二、市场复盘

大宗商品 & 外汇表现(实时更新)

- 现货黄金:约4056美元/盎司,-0.76%

- 现货白银:约58.9美元/盎司,-1.38%

- WTI原油:约70.1美元/桶,+1.4%

- 布伦特原油:约73.4美元/桶,+1.2%

- 美元指数 (DXY):约101.34点位,-0.03%

驱动因素分析: 美伊同意停止互袭并转入卡塔尔会晤,霍尔木兹海峡重新开放前景改善,直接缓解油市供给紧张担忧,WTI与布伦特双双承压。黄金与白银则在风险偏好回升与美联储政策独立性获肯定的双重作用下小幅上涨,美元指数小幅回落。机构观点认为,地缘缓和虽利好风险资产,但通胀与美联储立场仍对贵金属形成支撑,短期内油价易跌难涨、贵金属维持区间震荡偏强格局。资产间联动逻辑清晰:油价下行→通胀压力减轻→降息预期微升→美元承压→黄金获得支撑。

加密货币表现

- BTC:约59575美元,-1%

- ETH:约1570美元,-0.31%

- 加密货币总市值:约2.13万亿美元,-1.2%

- 市场爆仓情况:24h总爆仓约1.84亿美元,多单爆仓约1.48亿美元

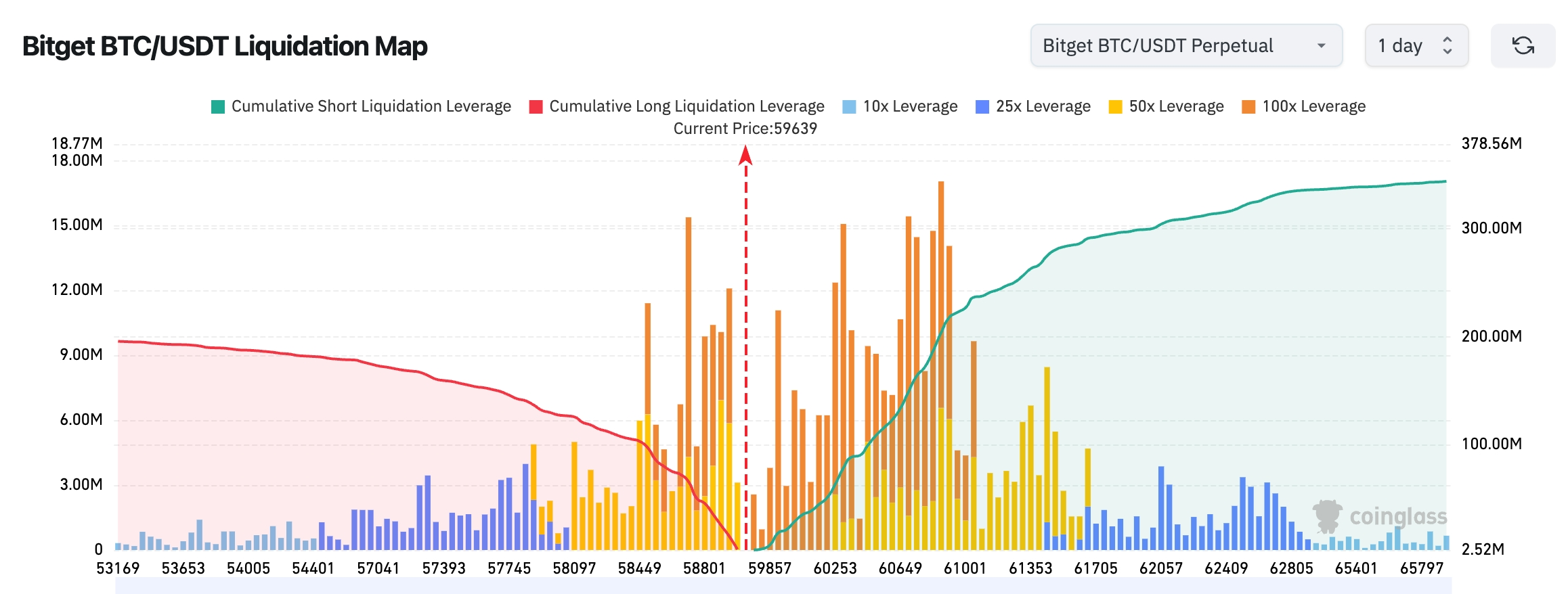

- Bitget BTC/USDT清算地图:当前BTC价格约 59,639美元,上方 60,200–61,000美元区间聚集大量空头清算位,若突破6万美元整数关口,可能触发空头集中止损,推动价格进一步上行。下方多头清算主要集中在 58,000–59,000美元,累计规模明显小于上方空头清算压力,清算地图整体仍呈现 上方流动性更密集、短线偏向上方流动性吸引的结构。

- 现货ETF净流入/流出:上周五收盘,BTC现货ETF 单日净流出约4.45亿美元。

驱动因素分析: 地缘政治缓和提振整体风险偏好,但美联储独立性获机构肯定及6月以来ETF持续净流出压力,令BTC未能有效反弹。杠杆清算数据较前期大幅缩减,显示高杠杆头寸已得到一定清洗,市场进入相对低波动修复阶段。技术面上,59300美元附近多空博弈激烈,上方空单密集区或成为短期阻力,下方58000美元支撑若失守可能引发新一轮连锁清算。整体趋势仍需等待ETF流向与宏观数据进一步确认方向。

美股指数表现

- 道指:51,876.11点(-0.09%)

- 标普500:7,354.02点(-0.05%)

- 纳指:25,297.62点(-0.24%)

科技巨头动态

- NVDA:192.53美元,-1.64%

- AAPL:283.78美元,+3.14%

- MSFT:372.97美元,+5.71%

- GOOGL:337.39美元,-1.84%

- AMZN:232.69美元,+2.50%

- META:550.25美元,+1.36%

- TSLA:379.71美元,+1.22%

- MU:1,132.33美元,-6.69%

- SPCX:153.23美元,+0.15%

表现总结与驱动分析: 科技板块周五呈现明显分化特征,并非单一宏观因素驱动。MSFT、AAPL、AMZN等权重股录得显著涨幅,主要受AI云服务需求持续旺盛及部分公司特定利好提振;NVDA、MU(-7%)、AMD等半导体股则因获利了结及供给周期担忧出现回调。地缘缓和虽利好整体风险偏好,但芯片板块内部竞争与估值压力仍主导个股走势,避免“一刀切”归因于宏观。分化格局预计短期内延续,AI应用与基础设施龙头相对抗跌。

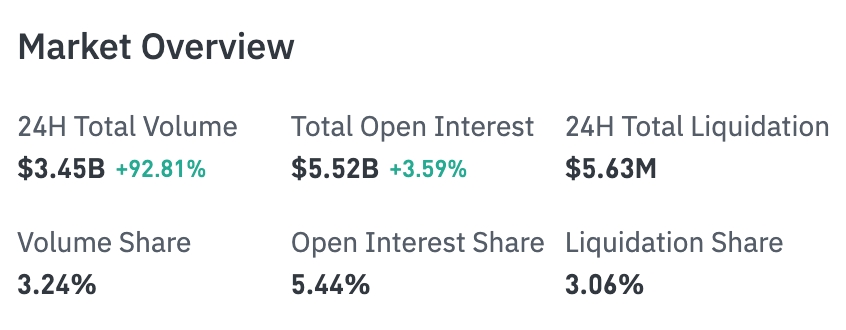

加密市场股票合约总览

- 24H总成交额: 34.41亿美元(+92.31%)

- 总持仓(OI): 55.23亿美元(+3.68%)

- 24H总爆仓: 561.86万美元

- 成交额占比: 3.23%

- 持仓占比: 5.44%

- 爆仓占比: 3.05%

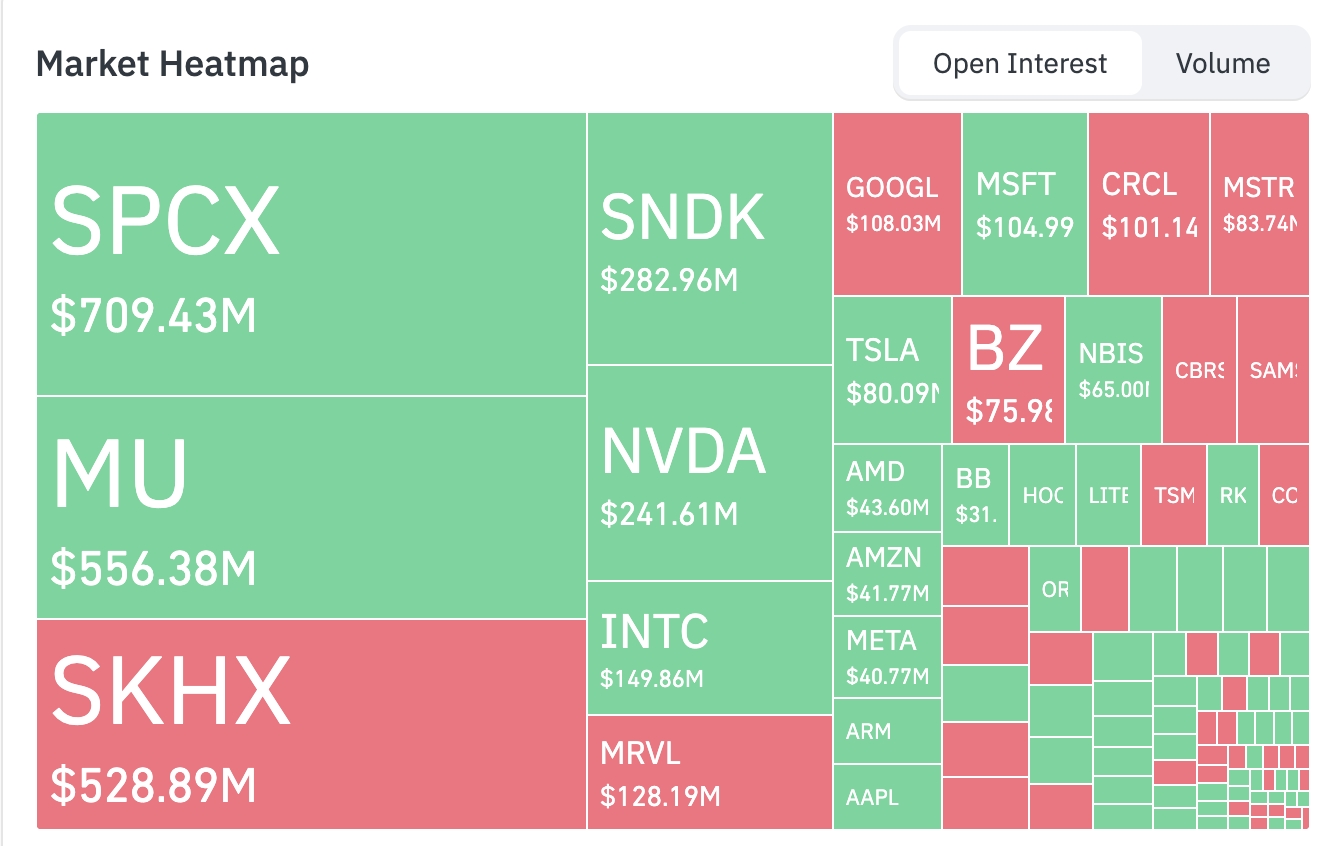

持仓热力图

- SPCX 持仓 7.10亿美元。

- MU 持仓 5.56亿美元。

- SKHX 持仓 5.30亿美元。

- SNDK持仓 2.83亿美元。

- NVDA 持仓 2.42亿美元。

- INTC持仓 1.50亿美元。

- MRVL持仓 1.29亿美元。

- GOOGL 持仓 1.08亿美元。

- MSFT 持仓 1.05亿美元。

- CRCL持仓 1.01亿美元。

板块异动观察

半导体板块跌超5%

- 代表个股:MU -7%、AMD -2%、NVDA -2%

- 驱动因素:周五获利了结压力集中释放,叠加市场对AI芯片供给过剩及竞争加剧的担忧,费城半导体指数同步大跌。

AI应用软件板块齐涨(部分个股涨超8-10%)

- 代表个股:NOW、SNOW涨近10%,WDAY+9%,DDOG+8%

- 驱动因素:AI企业级 adoption 持续推进,云服务与数据分析需求保持强劲,资金在回调后回补高景气赛道。

加密货币概念股多数上扬

- 代表个股:HOOD +6%、COIN、HUT +4%

- 驱动因素:地缘缓和提升风险偏好,叠加Cathie Wood旗下ARK大举买入COIN等标的,带动相关概念股反弹。

三、美股个股深度解读

1. Microsoft- AI云服务需求持续驱动周五大涨

事件概述:周五MSFT录得约5.71%涨幅,远超大盘,主要受AI相关云服务与企业级解决方案需求持续旺盛推动。市场解读为AI资本开支周期仍在加速,Azure增长前景获进一步确认。 市场解读:机构普遍认为,MSFT在AI基础设施与应用层双重布局使其在当前环境中具备较强防御性与进攻性,近期回调后资金回补意愿强烈。 投资启示:短期关注Azure AI相关数据更新,中线仍为科技核心配置品种。

2. Micron (MU) - 半导体周期波动引发大幅回调

事件概述:MU周五大跌近7%,拖累半导体板块整体表现。市场将其归因于前期涨幅过大后的获利了结,以及对AI芯片供给节奏与下游需求匹配度的阶段性担忧。 市场解读:机构观点分化,部分认为这是健康回调,HBM与存储需求中长期仍具支撑;另有声音提示需警惕短期库存与定价压力。 投资启示:适合高风险偏好投资者在支撑位附近分批布局,严格设置止损。

3. Coinbase (COIN) - ARK Invest大举买入提振市场信心

事件概述:Cathie Wood旗下ARK Invest于6月26日花费约1019万美元买入COIN股票,同期还买入SpaceX、Circle等标的。 市场解读:此举被视为知名成长型投资者对加密基础设施与合规平台的信心表达,在ETF流出背景下具有一定信号意义。 投资启示:短期可作为情绪指标观察,长期仍需跟踪监管与采用率实际进展。

四、观点&市场动态

1、美国众议院议长Mike Johnson表示,包含CBDC临时禁令(至2030年)的住房法案将于周一送交特朗普总统并签署成为法律。 此前6月24日消息, 特朗普拒签含美国CBDC禁令法案,逼宫推进选举法案 。

2、Arthur Hayes在X平台发文称,仍看好Hyperliquid生态,但需要寻求更具不对称性的机会,是时候有一个期权DEX来真正挑战Deribit了,而Hypercall(SYN)正是这样的挑战者,期待其能够有所建树。此前消息,Arthur Hayes从FlowDesk买入616万枚SYN,约合220万美元。

3、一位美国高级官员称,美国和伊朗已同意停止相互攻击,双方计划于周二在卡塔尔首都多哈会晤,以解决有关霍尔木兹海峡的争端。此前,在停火备忘录刚签署的11天,双方便再次发动袭击,而特朗普则威胁要重启战争并“完成任务”,局势已岌岌可危。

4、比特币倡导者Samson Mow在社交平台表示,他认为本轮比特币周期底部已经形成,并指出传统“四年减半周期”正在被打破,市场节奏已明显提前。他提到比特币在2024年4月减半前37天创下历史新高,说明周期规律正在加速变化,即便承认周期模型存在参考意义,也应重新评估其有效性,而且随着现货ETF带来持续机构资金流入,比特币市场结构已发生改变,传统基于历史减半周期判断顶部与底部的方法正在失真,因此当前价格区间已具备周期底部特征。

不过目前市场观点仍明显分化,10x Research创始人Markus Thielen认为比特币底部更可能出现在约5.5万美元区域,时间窗口可能在8月至10月;BitMEX联合创始人Arthur Hayes则预计比特币或在未来数月下探至约4万美元水平;CoinDesk分析师James Van Straten指出,从200周均线等长期指标来看,比特币仍可能需要进一步下跌约15%以上才会完成最终筑底,当前5万至5.4万美元区间或成为关键多空博弈区域,整体来看市场对于是否已见底仍未形成一致判断。

5、Framework Ventures联合创始人Michael Anderson表示,下一阶段加密行业的核心机会可能不再局限于加密资产本身,而是成为人工智能、机器人与能源等资本密集型产业的融资基础设施。代币化与稳定币正从加密原生应用,演变为服务现实经济的金融基础设施,可用于为GPU算力、能源项目等资产提供更高效的融资渠道。相比2020–2021年以DeFi和加密投机为核心的周期,当下行业正转向“真实世界融资与基础设施建设”,区块链正在从交易应用层升级为跨行业资本网络。他强调,当前阶段或标志着加密行业从“投机驱动”向“基础设施驱动”的结构性转变。

五、今日市场日历

重要事件预告

- 韩国芯片投资计划发布:今日下午 - 关注三星与SK具体投资规模与区域布局细节

机构观点:

综合24小时内美伊地缘缓和、韩国重大投资计划落地以及美联储独立性获机构肯定的背景,多数投行与研究机构认为短期风险资产环境边际改善。地缘紧张降温直接利好油价回落与股市风险偏好回升,韩国万亿级芯片投资则为全球半导体与AI供应链提供长期催化。美联储政策独立性预期稳定,降低了极端通胀或政策失控的尾部风险,对美元与美债形成支撑。然而,加密市场仍面临ETF持续净流出与杠杆清理后的信心修复压力,BTC短期内或维持区间震荡。整体而言,机构对美股科技龙头与半导体供应链中长期前景保持乐观,对贵金属维持中性偏多,对加密资产则建议谨慎配置并关注59000美元关键支撑。短期交易策略宜跟随地缘与宏观数据边际变化,控制仓位与杠杆。

免责声明:以上内容由AI搜索整理,人工仅作验证发布,不作为任何投资建议。文中数据不可避免存在偏差,请以市场即时数据为准。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News