Bitget UEX 日报|美伊谈判初现波折油价反弹;Marvell等加入标普500,三星海力士将赴美上市;Energy Fuels获美政府支持

TechFlow Selected 深潮精选

Bitget UEX 日报|美伊谈判初现波折油价反弹;Marvell等加入标普500,三星海力士将赴美上市;Energy Fuels获美政府支持

整体而言,机构建议关注数据验证与谈判进展,维持中性至谨慎配置,优先防御地缘与政策风险。

一、热点要闻

美联储动态

德银转向鹰派预期:2026年加息50基点

- 德意志银行上调通胀预测,预计美联储将在2026年加息两次(合计50基点),联邦基金利率升至4.1%,甚至不排除7月提前行动的可能性。

- 面对顽固通胀与新任主席沃什的鹰派立场,该行扭转此前宽松预测,强调“更长时间、更高利率”环境。

- 市场影响:交易员已显著上调9月加息概率,短期美债波动性料加大,长端曲线趋稳,利率敏感资产面临重新定价压力。

国际大宗商品

美伊谈判开局不利,油价反弹超2%

- 特朗普威胁若真主党继续袭击以色列将打击伊朗后,美伊瑞士谈判初现紧张,伊朗暂停部分对话。

- 亚市早盘布伦特一度涨超2%至82.30美元附近,WTI升破78美元,成交活跃。

- 市场影响:地缘风险溢价回升,短期油价获支撑,但长期取决于谈判进展与霍尔木兹海峡恢复情况。

宏观经济政策

高盛等机构关注沃什鹰派表态对债市影响

- 沃什上任后首次政策讲话强调抗通胀优先,市场意外押注更早加息。

- 高盛指出此举将加大短端美债波动,长端趋稳。

- 市场影响:固定收益市场面临估值调整,叠加地缘因素,宏观环境不确定性上升。

二、市场复盘

大宗商品 & 外汇表现

- 现货黄金:4187美元/盎司,+0.77%

- 现货白银:65.88美元/盎司,+1.53%

- WTI原油:77.53美元/桶,+2.29%

- 布伦特原油:81.32美元/桶,+1.77%

- 美元指数 (DXY):100.844点,+0.08%

驱动因素分析:美伊谈判初期紧张局势重燃地缘担忧,推动油价反弹,霍尔木兹海峡相关供应风险仍存。尽管部分海湾交通有所恢复,库存偏低仍支撑价格。美元指数相对稳定,美联储鹰派信号(如沃什表态与德银预测)限制了贵金属进一步上行,但通胀预期与避险需求提供底部支撑。短期内,油价与黄金、白银的联动体现风险偏好与宏观预期的博弈;若谈判取得实质进展,油价压力或增大,反之波动将持续。机构共识倾向于地缘因素主导短期油市,而美联储路径将影响贵金属与美元的交叉动态。

加密货币表现

- BTC:63853美元,-0.66%

- ETH:1728美元,-0.6%

- 加密货币总市值:2.27万亿美元,-0.6%

- 市场爆仓情况:24h 总爆仓约1.41亿美元,多单爆仓约0.97亿美元。

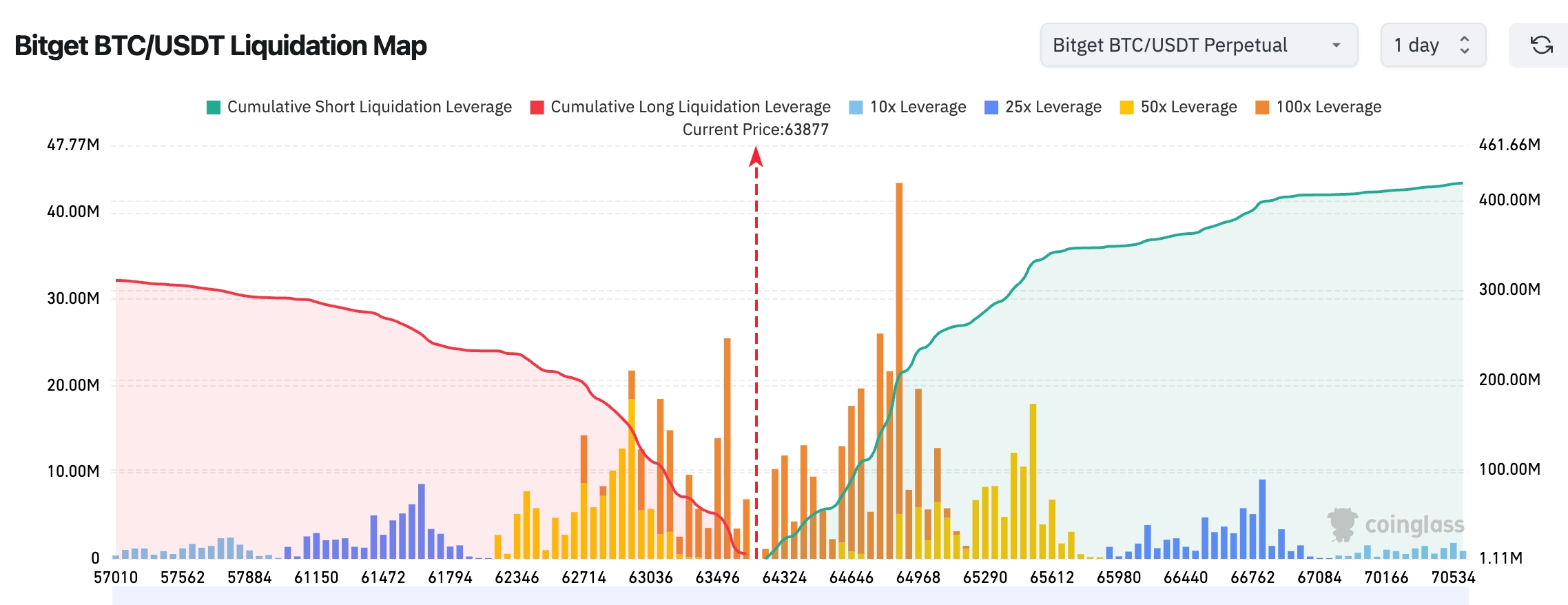

- Bitget BTC/USDT清算地图:当前BTC价格约 63,877美元,上方 64,500-65,500美元聚集大量空头清算仓位,清算压力明显强于下方,短期存在向上扫流动性的可能。下方主要多头清算区集中在 62,700-63,200美元附近,若失守该区域,市场或面临进一步下探压力。

驱动因素分析:地缘紧张与美联储鹰派预期共同压制风险资产,BTC/ETH短期承压但总市值仍维持韧性。杠杆清算主要集中在多头,反映市场对波动加剧的谨慎。ETF资金流呈现净流出,表明机构短期观望。技术面上,BTC在关键支撑附近震荡,ETH相对滞后。宏观环境(油价反弹、美债收益率)与AI叙事形成对冲,机构观点认为短期趋势取决于谈判进展与美联储信号,长期看ETF流入与算力需求仍为正面因素。BTC/ETH分化可能延续,关注杠杆去化后的反弹潜力。

美股指数表现

- 道指:约51564.7点,+0.14%

- 标普500:7500.58点,+1.08%

- 纳指:26517.93点,+1.91%

科技巨头动态

- NVDA:210.69美元,+2.95%

- AAPL:297.20美元,+0.70%

- MSFT:399.14美元,+2.15%

- GOOGL:368.03美元,+1.17%

- AMZN:243.15美元,-0.51%

- META:577.22美元,+1.67%

- TSLA:398.50美元,+0.55%

表现总结与驱动分析:科技板块整体走强,半导体指数大涨超6%,芯片股集体创新高。英特尔等老牌厂商与英伟达等AI领军者分化明显:前者受益于先进封装、玻璃基板等长期路线图重构,后者主导算力需求。亚马逊洽谈出售Trainium等定制芯片,谷歌/博通复制英伟达融资模式,显示AI基础设施竞争从单一供应商向多方闭环演进。估值压力与公司特定事件(如SpaceX债券发行、Meta数据中心协议)导致个股差异,整体趋势仍由AI商业化驱动,但需警惕宏观紧缩信号的影响。

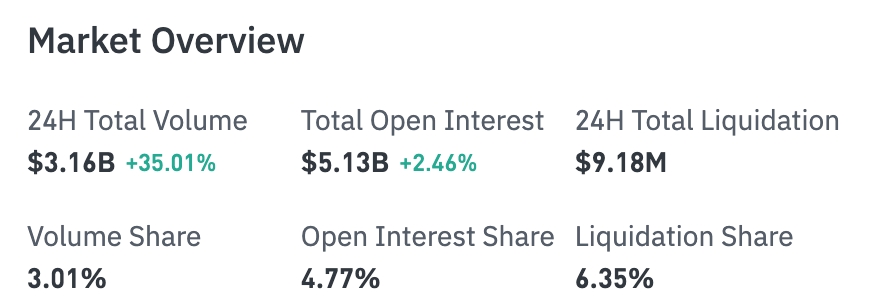

加密市场股票合约总览

24H总成交量:31.6亿美元(+35.01%)

总持仓:51.3亿美元(+2.46%)

24H总爆仓:918万美元

占比:成交量 3.01%、持仓 4.77%、爆仓 6.35%

板块持仓表现(主要板块)

科技:26.4亿美元

金融:1.69亿美元

消费:7034万美元

工业:3095万美元

生物科技:1730万美元

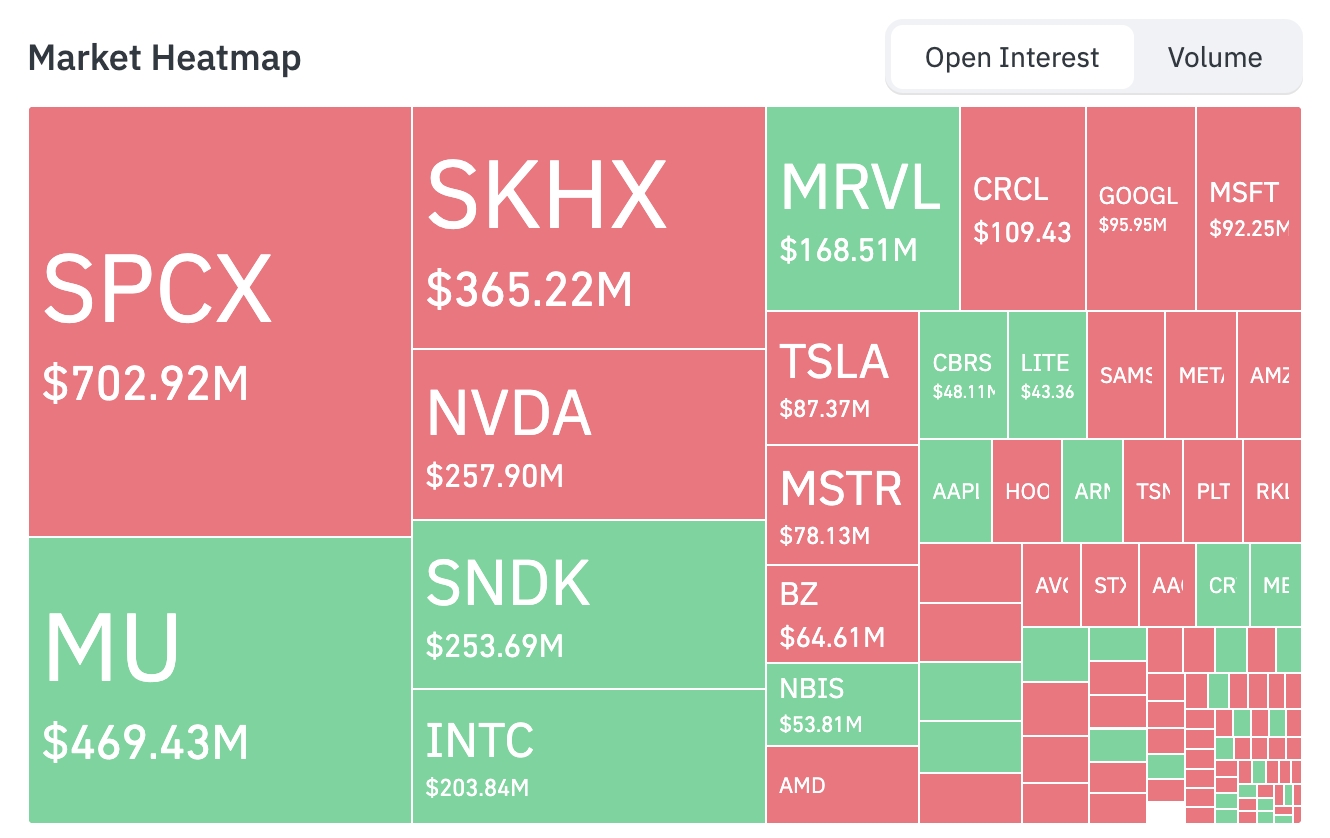

市场热力图(持仓为主)

顶级资产持仓排名(单位:亿美元):

SPCX:7.03亿

MU:4.69亿

SKHX:3.65亿

NVDA:2.58亿

SNDK:2.54亿

INTC:2.04亿

MRVL:1.69亿

CRCL:1.09亿

GOOGL:0.96亿

MSFT:0.92亿

TSLA:0.87亿

MSTR:0.78亿

资金流向方面,MU、MRVL、SNDK、INTC等半导体相关标的获得增仓,而SPCX、SKHX、NVDA、TSLA、MSTR、AMD、GOOGL及MSFT等标的则出现减仓迹象。

板块异动观察

半导体板块涨超6%

- 代表个股:闪迪涨超11%、英特尔涨超10%、美光科技涨超8%、台积电/高通涨超6%、恩智浦/博通/西部数据/应用材料/AMD涨超4%、阿斯麦涨超3%、英伟达涨2.95%。多只个股创收盘历史新高。

- 驱动因素:AI推理需求从模型训练阶段加速转向商业化落地,算力缺口远超供给。伯恩斯坦资深分析师Rasgon称,这是其职业生涯中首个“真正芯片超级周期”——半导体行业营收已从去年超8000亿美元跃升,今年目标直指1.3万亿美元。产能瓶颈正从GPU全面扩散至HBM高带宽内存、半导体设备、电力供应乃至定制ASIC芯片领域。英伟达GPU与博通等定制芯片将在这一增量市场中长期共存,共同消化海量算力需求。地缘宏观不确定性下,AI作为“确定性”增长主线进一步凸显,驱动资金集中流入半导体全产业链。

市场含义:本次异动不仅是短期情绪释放,更是AI资本开支周期深化与供应链重构的体现。短期利好相关设备、材料与代工环节,中长期将考验企业扩产执行力与良率爬坡能力。投资者需关注美联储政策路径对资本开支节奏的潜在影响,以及英伟达之外的多元化供应商机会。

三、美股个股深度解读

1. 英特尔 (INTC) - CEO设定长期雄心目标

事件概述:英特尔新任CEO陈立武(Lip-Bu Tan)在播客访谈中首次系统阐述战略愿景,明确提出5-10年内实现10倍回报的雄心目标。公司正通过EMIB先进封装技术、玻璃基板创新以及人工合成钻石等前沿材料,系统性重构技术路线图,以突破传统硅基物理极限。智能体AI(Agentic AI)的爆发正显著拉动CPU需求回暖;代工业务则聚焦工艺良率提升与客户信任重建,同时与马斯克旗下项目合作推进Terafab等联合举措。市场预计,英特尔在2030年后将迎来真正潜力释放期,其在数据中心与AI边缘计算中的差异化定位有望逐步兑现。 市场解读:机构普遍认可这一系统性转型路径,认为其不仅对接了当前AI算力从训练向推理迁移的趋势,还通过材料与封装创新构建长期护城河。分析师关注其在GPU/CPU混合生态中的潜力,尤其是在英伟达主导格局下寻找细分突破口的战略价值。尽管短期面临执行风险与竞争压力,但长期增长催化剂清晰。 投资启示:短期需密切跟踪工艺良率改善与Terafab合作落地情况;长期而言,英特尔在AI基础设施中的差异化定位值得战略配置,适合看好半导体周期复苏的投资者。

2. 亚马逊 (AMZN) - 拓展定制AI芯片销售

事件概述:亚马逊正积极洽谈向外部公司出售其Trainium等定制AI加速器芯片,此举旨在进一步削弱英伟达在AI芯片市场的绝对主导地位。AWS AI业务负责人Peter DeSantis表示,AI基础设施演变迅速,第三代Trainium加速器已基本售罄,第四代产品市场需求旺盛。公司希望借助内部规模优势,将定制芯片业务从自用扩展至外部销售,构建更完整的AI供应链闭环。 市场解读:此扩张被视为亚马逊对英伟达“剧本”的直接复制与挑战,市场评估其将重塑云服务与AI硬件供应链格局。机构观点认为,亚马逊凭借海量数据中心需求与融资能力,有望加速行业从“英伟达一家独大”向多供应商竞争转型,但也面临技术迭代速度与生态兼容性考验。 投资启示:关注亚马逊在AI生态中的多元化潜力,竞争加剧或重塑行业利润分配格局;投资者可将其视为云+硬件一体化优势的长期兑现机会。

3. SpaceX - 计划大规模债券发行

事件概述:SpaceX在完成创纪录IPO后,计划最快本周启动投资者电话会议,发行至少200亿美元投资级美元债券,用于置换一笔2027年到期的200亿美元过桥贷款。该过桥贷款由美银、花旗、摩根大通、高盛、摩根士丹利等联合提供,并将牵头本次债券承销。相关方案仍可能调整,但体现了公司对资本结构优化的主动管理。 市场解读:机构视此为SpaceX从高成本过桥融资向长期投资级债务平稳过渡的关键步骤,反映其强劲增长前景与债务管理能力。债券发行成功将降低财务成本,并为未来扩张(如Starship、卫星网络)提供更灵活的资金支持,投资者重点评估其现金流稳定性与估值支撑。 投资启示:债券发行落地将显著增强财务灵活性,利好长期估值;适合关注航天与高增长科技基础设施的长期投资者。

4. Energy Fuels (UUUU) - 美国政府支持稀土项目

事件概述:美国政府与Energy Fuels签署7.25亿美元有条件贷款协议,用于支持本土稀土分离及加工能力建设,以减少对外部供应链的依赖。该协议旨在强化国内关键矿产自主性,受消息提振,Energy Fuels股价周四涨超8%。 市场解读:机构认为此举是美国供应链安全战略的重要一步,在当前地缘紧张背景下,稀土作为AI、电动车及国防关键材料的需求持续增长,Energy Fuels有望受益于政策红利与长期合同。 投资启示:短期关注贷款落地进展与项目执行;长期看好美国本土稀土产能扩张带来的结构性机会,适合关注大宗商品与国家安全主题的投资者。

5. Meta Platforms (META) - 数据中心AI算力协议

事件概述:Meta与数据中心开发商Crusoe达成新协议,在两处数据中心购买合计约1.6吉瓦计算能力,支持AI基础设施扩张。此前Crusoe已签约容量达4.9吉瓦,总项目管线超过40吉瓦。 市场解读:机构视此为Meta大规模AI投资的延续,显示其在算力获取上的积极布局,有助于强化内容推荐、广告算法及Llama模型训练能力,在竞争激烈的AI赛道中维持领先地位。 投资启示:关注AI资本开支转化效率;长期而言,Meta在社交+AI融合领域的协同优势值得重视,适合看好数字广告与生成式AI增长的投资者。

四、市场&项目动态

1、机构报告指出,比特币在经历多次测试后守住59,200美元低点,并在本周反弹3.54%收于65,655美元。本轮上涨更多来自卖压耗尽而非新增需求推动,此前期货未平仓合约已从5月高点显著回落,短期持有者在亏损中抛售,交易所余额降至七年低位,显示市场进入阶段性去杠杆与抛压释放阶段,短期持有者仍普遍处于约17%–19%浮亏状态,潜在上方抛压依然较重。目前比特币被困于两个关键区间之间:下方约54,000美元的周期实现价格支撑,上方则在68,000美元附近面临短期持有者解套压力,市场呈现“卖压暂停但买盘未确认”的结构。

2、加密货币挖矿公司Ionic Digital发布2026年5月矿业与运营更新报告,披露挖矿产出24.77枚BTC,环比增长21.1%,同期未出售任何比特币并维持零负债状态,总持仓增至2861枚。

3、10x Research分析指出,贝莱德推出的比特币收益增强交易所交易基金BITA可能存在策略设计缺陷,其通过卖出看涨期权获取收益的方式,在多数市场环境下可能导致投资者跑输现货比特币,或将无法获得理想的绝对回报。

4、数据:H、XPL、SAHARA等代币本周迎来大额解锁,其中H解锁价值约5480万美元。

5、昨日,比特币财库公司 Strategy 创始人兼执行主席 Michael Saylor 再次发布比特币 Tracker 相关信息。 根据此前规律,Strategy 总是在相关消息发布之后的第二天披露增持比特币信息。

五、市场日历

6月23日(周一)

指数调整生效

- MRVL(Marvell Technology)加入标普500指数

- FLEX(Flex)加入标普500指数

- ALAB(Astera Labs)加入纳斯达克100指数

- CRWV(CoreWeave)加入纳斯达克100指数

- NBIS(Nebius)加入纳斯达克100指数

- RKLB(Rocket Lab)加入纳斯达克100指数

- TER(Teradyne)加入纳斯达克100指数

6月24日(周二)

美股财报

- FDX(FedEx)盘后公布业绩

6月25日(周三)

美股财报

- MU(Micron Technology)盘后公布业绩

- 市场预期EPS:20.7美元

- 市场预期营收:355.6亿美元

- TCOM(Trip.com)盘后公布业绩

6月26日(周四)

美国宏观数据

- 美国5月PCE物价指数

- 美国第一季度GDP终值

- 美国初请失业金人数

重要事件

- NVDA(NVIDIA)举行2026年度股东大会

- Blackwell芯片产能进展

- Vera架构芯片进展

- AI生态商业化进展

- 资本回报计划

6月27日(周五)

美国宏观数据

- 美国6月密歇根大学消费者信心指数终值

待关注(具体时间未明确)

OpenAI

- GPT-5.6系列模型或于下周发布

- Mini版

- 标准版

- Pro版

SK海力士

- SEC最快于6月22日当周批准ADR上市申请

- 最早8月赴美上市

机构观点:

知名投行分析师普遍认为,短期市场受美伊谈判不确定性与美联储鹰派信号主导,油价获地缘支撑但整体风险资产承压。德银等上调加息预期强化“更高更久”叙事,利空贵金属与成长股;高盛关注债市波动传导。科技与AI板块分化明显,半导体超级周期逻辑仍获认可,但估值与竞争风险需警惕。加密市场杠杆去化提供潜在反弹空间,ETF流出反映谨慎情绪。整体而言,机构建议关注数据验证与谈判进展,维持中性至谨慎配置,优先防御地缘与政策风险。

免责声明:以上内容由AI搜索整理,人工仅作验证发布,不作为任何投资建议。文中数据不可避免存在偏差,请以市场即时数据为准。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News