Bitget UEX 日报|美伊冲突升级推高油价风险;美5月CPI、台积电5月营收、甲骨文财报来袭

TechFlow Selected 深潮精选

Bitget UEX 日报|美伊冲突升级推高油价风险;美5月CPI、台积电5月营收、甲骨文财报来袭

整体而言,波动性上升,但中长期增长叙事(AI、稳定币创新)仍具韧性,建议关注数据驱动的机会与风险管理。

一、热点要闻

美联储动态美联储官员维持谨慎观望姿态

- 市场关注即将公布的美国5月CPI数据,以判断通胀路径和降息前景。

- 近期地缘紧张未显著改变美联储对经济的基准评估。

- 分析:若CPI数据温和,可能强化年内降息预期,但高油价输入性通胀风险或令决策复杂化,短期利好美元并压制风险资产。

国际大宗商品美伊冲突再起,全球石油供应面临中断风险

- 伊朗向地区美军目标发射导弹和无人机,美方展开第二轮自卫打击,针对防空和雷达系统。

- 美国能源部警告全球石油库存正加速下滑至多年低位。

- 特朗普暗示可能参与伊朗重建但要求分享石油资源。

- 分析:地缘冲突直接推升原油风险溢价,叠加库存低位,短期支撑油价,但长期取决于冲突升级程度与谈判进展。

二、市场复盘

大宗商品 & 外汇表现(实时更新)

- 现货黄金:约 4,233 美元/盎司,24h 跌约 1.3%。

- 现货白银:约 65 美元/盎司,24h 跌约 1.15%。

- WTI原油:约 90 美元/桶,24h 涨1.79%。

- 布伦特原油:93.13美元/桶,涨约1.84%。

- 美元指数 (DXY):约 100.007 点,24h 小幅波动近持平。

驱动因素分析:美伊冲突升级引发市场对中东原油产能中断的担忧,美国能源部库存警告进一步放大地缘溢价,推动油价走强。美元指数相对稳定,反映投资者在风险事件中寻求避险但未极端化。黄金、白银则受强势美元与风险偏好波动压制。短期内,冲突进展、美国CPI数据及美联储预期将主导联动:油价上行或传导通胀压力,限制宽松空间,而黄金作为传统避险资产的表现取决于美元与实际利率走势。机构共识认为,地缘不确定性将支撑能源板块,但需警惕谈判缓和带来的回调。

加密货币表现

- BTC:约 61,180 美元,24h 跌约 1.34%。

- ETH:约 1,640 美元,24h 跌约 1.42%。

- 加密货币总市值:约 2.21 万亿美元,24h 跌约 1%。

- 市场爆仓情况:24h 总爆仓约 4.24 亿美元,多单爆仓3.24 亿美元。

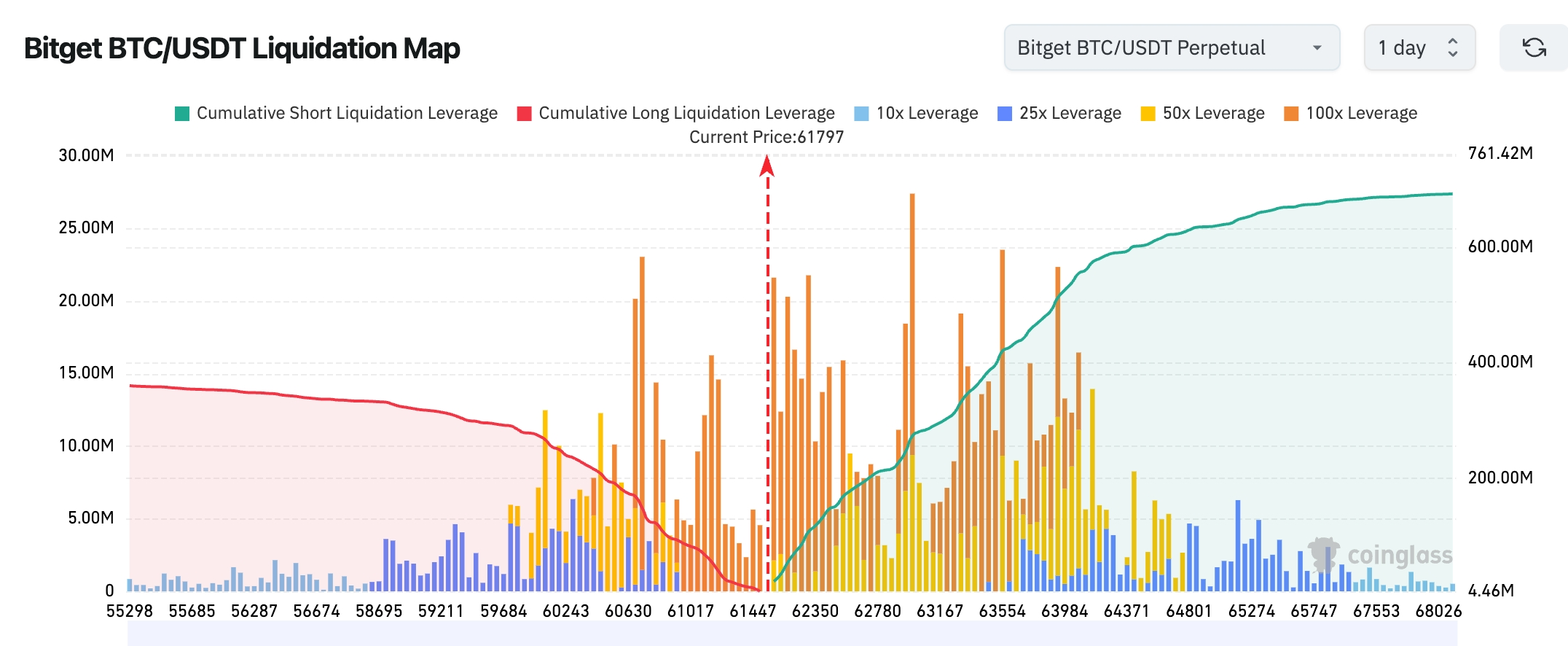

- Bitget BTC/USDT清算地图:当前BTC价格约61,800美元,最近的大额多头清算区已集中在60,500-61,500美元附近,说明下方高杠杆多单基本完成出清,短期下跌动能有所释放,但市场情绪仍偏谨慎。上方63,500-64,500美元区域累计空头清算规模超过6亿美元,明显高于下方多头风险敞口;若BTC重新站稳63,000美元并向上突破,可能触发大规模空头回补(Short Squeeze),推动价格加速上探64,000-65,000美元区间。

- 现货ETF净流入/流出:BTC 现货ETF 昨日净流出9410万美元。

驱动因素分析:地缘冲突与美股科技板块调整形成共振,压制风险偏好。SemiAnalysis报告指出NVIDIA800VDC与CPO量产延期,直接打击AI基础设施预期,导致相关板块回调并外溢至加密市场。杠杆清算加剧波动,BTC/ETH同步承压但分化有限。ETF资金流趋于谨慎,宏观上美元稳定与油价上行形成混合信号。技术面显示市场在关键支撑附近震荡,机构观点认为短期仍需消化事件冲击,中期关注美联储政策与ETF动态。整体趋势偏防御,关注地缘缓和或数据利好下的反弹潜力。

美股指数表现

- 道指:收盘约 50,872 点(涨 0.17%),连续小幅回稳。

- 标普500:收盘约 7,387 点(跌 0.26%),板块分化明显。

- 纳指:收盘约 25,679 点(跌 0.97%),科技权重拖累显著。

科技巨头动态

- NVDA:约 208.19 美元,跌 0.22%。

- AAPL:约 290.55 美元,跌 3.64%。

- MSFT:约 403 美元区间,跌2.02%。

- GOOGL:约 364.26 美元,涨 0.26%。

- AMZN:约 244.19 美元,跌 0.42%。

- META:约 584.59 美元,跌 0.14%。

- TSLA:约 396.68 美元,跌 3.00%。

表现总结与驱动分析:三大指数分化,道指相对抗跌,纳指受科技回调拖累。AI基础设施量产延期报告重挫“光”、“电”板块,苹果Siri AI亮相未达预期加剧分化,而部分防御或非AI科技股表现较稳。个股驱动差异显著:NVDA等受供应链担忧压制,GOOGL受益Gemini进展,苹果面临竞争压力。整体板块在宏观不确定性与事件冲击下承压,短期估值调整或提供机会,但需警惕地缘外溢。

加密市场股票合约交易数据

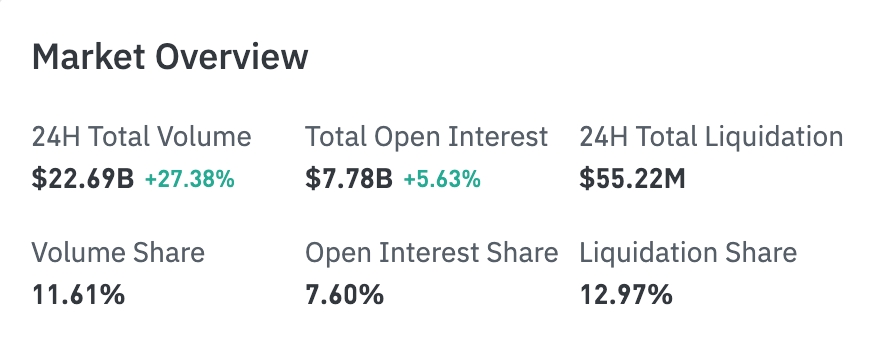

- 24H总成交额:226.9亿美元(+27.38%),交易活跃度明显回升。

- 总持仓(OI):77.8亿美元(+5.63%),新增资金持续流入市场。

- 24H总爆仓:5522万美元。

- 成交额占比:11.61%。

- 持仓占比:7.60%。

- 爆仓占比:12.97%。

板块持仓排名

- 科技板块:11.4亿美元(排名第一)

- 金融板块:1.47亿美元

- 消费板块:6665万美元

- 生物科技板块:2009万美元

- 工业板块:1724万美元

热力图资金分布(按持仓)

大宗商品(资金最集中)

- 黄金(GOLD):33.1亿美元(市场最大持仓品种)

- 白银(SILVER):7.47亿美元

- WTI原油:5.92亿美元

- 布伦特原油(BRENT):4.22亿美元

科技股

- 英伟达(NVDA):2.32亿美元

- 迈威尔科技(MRVL):1.91亿美元

- 谷歌(GOOGL):1.01亿美元

- Circle(CRCL):9760万美元

- 英特尔(INTC):9465万美元

- 特斯拉(TSLA):7980万美元

- 闪迪(SNDK):持仓活跃

板块异动观察

半导体/光通信板块 跌幅显著

- 代表个股:

- AAOI(Applied Optoelectronics):跌约 17.17%(收盘约 162.88 美元)。

- COHR(CoherentCorp.):跌约 11.44%(收盘约 355.94 美元)。

- MRVL (Marvell Technology,迈威尔科技):跌约 7.61%(近期波动中)。

- 其他相关:Lumentum(LITE) 等同板块个股普遍下跌 5-10%+。

- 驱动因素:SemiAnalysis 报告指出 NVIDIA 下一代架构及 CPO(共封装光学)量产时间进一步延期至 2028 年左右,受良率、ASIC 集成及封装工艺(如 TSMC CoWoS)瓶颈影响。该报告打击了市场对 AI 光模块供应链的短期高增长预期,引发获利了结与板块联动回调。光学股此前因 AI 数据中心需求已实现大幅上涨(部分个股 YTD 涨幅超 400%),本次调整属于典型的事件驱动型回调,短期压制相关供应链估值,但中长期 AI 基础设施需求叙事仍具韧性。

邮轮/航空服务板块 表现相对强势

- 代表个股:

- CCL (Carnival):近期涨 3-8% 区间(具体视交易日,受油价与地缘动态影响)。

- RCL (Royal Caribbean)、NCLH (Norwegian Cruise Line)等同板块个股普遍录得正收益或抗跌表现。

- 航空相关服务股(如部分受益于油价波动的航空公司)也出现轮动上涨。

- 驱动因素:在地缘冲突(美伊紧张)背景下,部分防御性资金从高估值科技/半导体板块轮动至消费服务领域。同时,油价波动及潜在紧张缓和预期(降低燃料成本压力)利好邮轮与航空运营成本控制。板块此前受需求强劲、预订量回暖支撑,短期成为避险轮动受益者,凸显市场在不确定性下的风格切换特征。

三、美股个股深度解读

1. 超微电脑 (SMCI) - 股权融资支持AI业务事件概述:超微电脑宣布70亿美元股权及可转债融资计划,用于采购零部件满足AI服务器订单增长。包括50亿承销发行与20亿ATM增发。 市场解读:机构关注融资对稀释影响,但认可其在AI服务器需求中的地位。 投资启示:短期股价承压,长期取决于订单执行与资本结构优化。

2. Nuvalent (NUVL) - 被GSK收购事件概述:葛兰素史克以106亿美元现金收购Nuvalent,每股124美元,较前收盘溢价40%,聚焦癌症靶向疗法。 市场解读:交易获市场认可,凸显制药巨头对创新管线的重视。 投资启示:类似交易或提振生物科技板块估值,关注监管审批进展。

3. 三星与SK海力士 - 韩国投资计划事件概述:两家公司或很快宣布韩国本土扩大投资,包括封装设施或晶圆厂,韩国总统将与财阀讨论区域计划。 市场解读:强化供应链本土化,应对全球地缘与贸易风险。 投资启示:利好韩国半导体生态,投资者可关注相关供应链机会。

4. SpaceX - IPO与AI计算进展事件概述:SpaceX轨道AI计算测试提前至2027年,IPO获数倍超额认购。 市场解读:凸显长期增长潜力,吸引大型机构兴趣。 投资启示:上市临近提供关注点,但估值需匹配执行能力。

四、加密货币项目动态

1、Securitize首席执行官Carlos Domingo表示,代币化股票可能推动RWA市场从目前的约300亿美元增长至5万亿美元。他指出,全球股票和ETF市场规模约150万亿美元,即使只有2%到3%上链,就能接近5万亿美元。 Domingo认为代币化股票而非私人信贷或国债产品,将成为这一增长的关键驱动力。

2、美国众议院筹款委员会就多项加密税收法案举行听证会,两党议员对草案细节提出质疑,尚未达成共识。法案旨在解决加密用户的税务申报负担,包括对小额交易免税、消除挖矿和质押收益的双重征税(收到时和出售时各征一次)。

3、链上分析师在X平台披露,所谓“私钥泄露”导致攻击者在BSC链上持续增发并抛售H,累计增发约3亿枚、共计抛售约4.5亿枚,套现约3400万美元(ETH+BNB)。

4、CryptoQuant分析师MorenoDV发文表示,比特币需求已进入自2019年以来最极端的收缩状态之一。现货和永续期货的30天合计需求增长已降至约-65万枚BTC,该阈值在历史上仅出现过三次。现货和期货需求同时收缩,意味着疲软不仅限于杠杆投机,机构买入和衍生品敞口同步撤离,比特币面临更少的边际买家和更弱的抛压吸收能力。从历史看,-65万枚BTC的深度支撑区通常标志着高度不稳定市场阶段的开始,而非立即见底。

分析师认为,当前格局不太像已确认的反转,更像是最终清洗阶段的开端。最可能的路径是波动率初步扩张,随后进入价格“麻醉”期:动能疲弱、活动压缩、长时间横盘。这一阶段在心理上可能比抛售本身更具破坏性。

五、市场日历

6月10日(周三)

- 美国5月CPI数据公布:市场关注通胀走势对美联储政策的影响。★★★★★

- 美股重磅财报:甲骨文 (ORCL) 盘后公布(AI云业务增长、指引为重点)。★★★★★

- 台积电 (TSM) 5月销售数据公布(半导体供应链关注点)。

6月11日(周四)

- SpaceX IPO最终定价:史上最大IPO之一($135/股,预计募集约750亿美元,市值近1.77万亿美元),太空/科技股强催化剂。★★★★★(另有大型投资者活动)

- 美国5月PPI数据公布:通胀压力关键指标(预计显著上行)。

- 美股财报:Adobe(ADBE) 等盘后公布(AI软件需求关注)。

- 美加墨世界杯开幕(6月11日-7月19日):体育产业链相关美股或受关注。

6月12日(周五)

- SpaceX正式登陆纳斯达克(代码SPCX):历史级IPO事件,首个交易日,市场情绪提振。★★★★★

- 美国经济数据:6月密歇根大学消费者信心指数初值、6月一年期通胀率预期初值。

*本周美股核心看点:“超级事件周”:SpaceX IPO + 苹果WWDC + 重磅通胀数据(CPI/PPI) + 甲骨文/Adobe财报,将主导美股科技与宏观情绪。建议重点关注AI、科技基础设施及太空概念板块。

机构观点: 知名投行分析师在当前环境下强调谨慎乐观。地缘冲突推升能源价格,但美股分化显示资金防御性轮动。AI延期担忧压制科技估值,加密市场受宏观与杠杆影响震荡。多数机构认为,待CPI数据明朗后,美联储降息路径或重获清晰度,支撑风险资产反弹。能源与防御板块短期获青睐,而科技股需消化供应链消息。整体而言,波动性上升,但中长期增长叙事(AI、稳定币创新)仍具韧性,建议关注数据驱动的机会与风险管理。

免责声明:以上内容由AI搜索整理,人工仅作验证发布,不作为任何投资建议。文中数据不可避免存在偏差,请以市场即时数据为准。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News