个人中心

个人中心 退出登录

退出登录 首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动DAO 如何融资,更好优化资产负债表?

2021.07.07 - 1022 天前

作者|Yuan Han Li

翻译|Anima

可用于管理资产负债表/国债的各种工具为DeFi协议DAO提供建议和指导。

任何协议DAO的目的都是为了永久地管理和治理其协议。因此,协议DAO需要以一种不仅能够确保其继续持续运营的方式进行资本化,而且允许他们投资于协议的未来增长——这与企业思考资本化的方式并无不同。

与传统公司如何利用留存收益、股权和债务为自己融资的方式大体相同,DAO也有类似的选项:

保留协议收入和非营业收入

出售原生代币以换取稳定币/ETH/BTC

承担债务

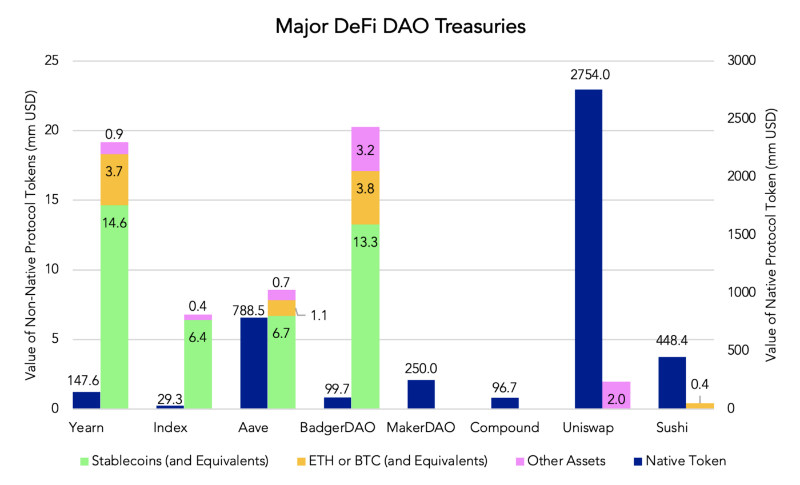

然而,从图1中可以看出,一些DeFi DAO的大部分资产是其原生代币。鉴于他们的运营费用是以美元/法定货币计价的,另一个持续的熊市可能会迫使DAO以 “抛售”价格出售原生代币,为其正常运营提供资金。

因此,DAO应该产生多种收入流(即协议收入和投资收益),以支付这些运营费用;但由于财政部需要有一个资产基础来产生收益/非运营收入,DAO也应该考虑进行代币销售或发行债务来创造资产基础。

留存收益:

留存收益:

DAO有两个广泛的渠道可以产生收入来保留:协议收入和非经营性收入(即投资回报)。

尽管许多DeFi项目现在明白了将协议产生的收入作为其代币经济学一部分的重要性,但并非所有的DAO都保留了协议产生的费用/收入。

例如,虽然Aave、Yearn、BadgerDAO和Index Coop都在他们的DAO库中保留了产生的协议收入,但Sushi、Compound、Uniswap和Maker目前没有这样做。

与任何高增长的公司类似,当投资核心业务的投资回报率高于资本成本时,支付 “红利”是没有意义的。此外,DAO还应该仔细考虑他们产生收益的计价方式:Aave和Yearn的大部分收入都是收益率高的稳定币,而Index Coop的收入大部分是以他们创造的高风险产品(例如DPI和ETH/BTC的杠杆“ETF”)计价。

因此,DAO应该至少保留他们所管理的协议所产生的一些收入,并仔细考虑它是以什么为单位计价保存。

特别是考虑到许多DAO的资金库规模,DAO收入的很大一部分也可能是非经营性收入/投资回报(至少在协议到期之前)。

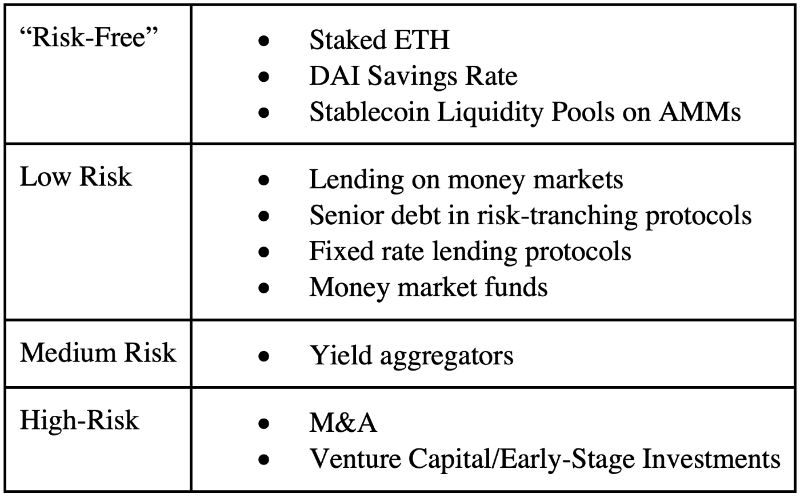

类似于传统企业投资对于不同风险程度的资产(从无风险的国库券和低风险的高评级债务投资,到高风险的并购/风险资本)进行分类,DAO将很好地寻找类似的链上资产类别,使其资产负债表多样化。

目前,即使是一些最大的协议也无法产生足够的收入来支付运营费用(审计、工资/支付给贡献者、营销等)。

例如,Yearn,即使在计算了来自产量耕作的非经营性收入后,也是在亏损中运营。因此,仅保留协议收入可能不足以为运营提供资金(至少在这些协议成熟之前),这意味着DAO很可能必须筹集更多的资金,以创建一个足够大的资产基础,产生回报——这也为思考应该剥离多少金库提供了指南:假设一个合理和低风险的投资回报率,然后使用预算预测来备份资产负债表上的“主要”非原生代币。

一旦DAO建立了储备资产的地位,他们就可以根据其风险评估几种工具,并决定一种分配策略,将相关性和对任何特定失败点的风险降到最低。

用代币销售筹集资金:

资产负债表多样化和在储备资产中建立实质性头寸,其最佳途径是通过代币出售。DAO只有少数几种途径可以做到这一点:

以现货价格进行公开市场销售;但这可能对代币价格不利;

向战略上一致的投资者进行场外销售(协商对TWAP的折扣,锁定等);然而,一个糟糕的协商交易可能会让其他代币持有者不满,而且可能很难只仔细选择那些可以成为DAO长期合作伙伴的战略投资者;

拍卖(可以将一组买家列入白名单并施加锁定,或拍卖精心设计的KPI选项);然而,拍卖将需要精心设计,特别是如果结构变得复杂,拍卖的营销也可能是困难的;

金融工程(例如,套期保值,做空期货/远期/期票);然而,这些期权最终仍将相当于合成销售,在某个时候影响代币价格,通常更异国情调的策略需要向场外服务台支付高昂的费用(至少直到DeFi衍生品空间真正成熟)。

因此,DAO应该仔细评估他们的具体需求,以决定哪种方法最适合他们。例如,一个特定的DAO可能最终决定追求2和3的组合,以引入一批增值投资者,并激发/激励现有代币持有人。

用债务融资:

在传统金融中,债务是一种替代方式,而且可能是比追求稀释性代币销售更便宜的融资形式。

因此,特别是对于能够产生大量可用于摊销/偿还债务的国库收入的DAO来说,可以考虑将发行债务作为代币销售的一种替代方式。

目前,DeFi中最主流的债务融资方式是超额抵押,绝大多数DAO不能简单地在Compound/Aave/Maker上开立债务头寸——即使能在例如CREAM或Unit Protocol上找到DAO的原生代币,该代币的借款能力/债务上限也可能不足以满足DAO的需求。

因此,大多数希望承担债务的DAO可能不得不发行债券(零息和超额抵押;使用如UMA的收益率美元)或类似可转换债务的工具(如UMA的范围代币),然后将其拍卖,以获得稳定币。

虽然可以选择接受非抵押债务(例如,CREAM的Iron Bank),但这不是绝大多数DeFi协议的选择。即使是少数幸运的协议被批准为CREAM的借款人,这些贷款也有信用限制,并且只适用于短期贷款,而不是DAO级别的运营/资本支出的长期贷款。也没有什么可以阻止协议创建无担保债券并拍卖这些债券,承诺在预先确定的时间间隔内向持有人空投利息。

然而,与所有DAO获得无担保/有担保信贷的情况一样,债权人在任何情况下都没有偿还过程/追索权的担保,未抵押债务/无抵押债务可能变得司空见惯。例如,TradFi的债权人可以对债务人公司启动止赎程序,这将导致例如美国的第7/11章破产,而DeFi的债权人没有商定/既定的做法。因此,在连锁“破产”进程出现或出现另一套将链上债权人权利正式化的做法出现之前,DAO债务中不足/未抵押的债务可能不太可能激增。

结论:

鉴于DeFi DAO负责永久支持其协议,根据其收入/支出管理其资产负债表是一项至关重要的活动。大多数协议DAO目前在其资产负债表上只持有其原始协议代币。

鉴于加密货币的波动性,这可能意味着DAO被迫在漫长的熊市中出售其原生代币(甚至在不恰当的价格上),以资助持续运营。因此,DAO应首先确保他们有一个理想的以储备资产计价的收入现金流,然后,如果收入不足以支付运营费用,DAO应考虑使用代币销售/债务筹集储备资产的额外融资。

这样做将为协议DAO在其资产负债表上提供一个庞大的储备资产基础,这些资产可以投资产生额外的非营业收入/投资回报,以弥补这一差距或提供“缓冲”。遵循这样的游戏规则将使任何DAO处于一个更好的财务状况,即使在多年的加密货币熊市中也能维持其协议。

2024.04.24

2024.04.23

2024.04.23

分享至微信

分享至微信

添加收藏

添加收藏 分享社交媒体

分享社交媒体

@blockchaincap

@blockchaincap 精选解读

精选解读

扫码关注公众号

扫码关注公众号